全球鈷資源供應現狀簡析

2018-08-16 03:02:18李成偉王家義

中國資源綜合利用 2018年7期

李成偉,王家義

(1.北京當升材料科技股份有限公司,北京 100160;2.金誠信礦業管理股份有限公司,北京 101500)

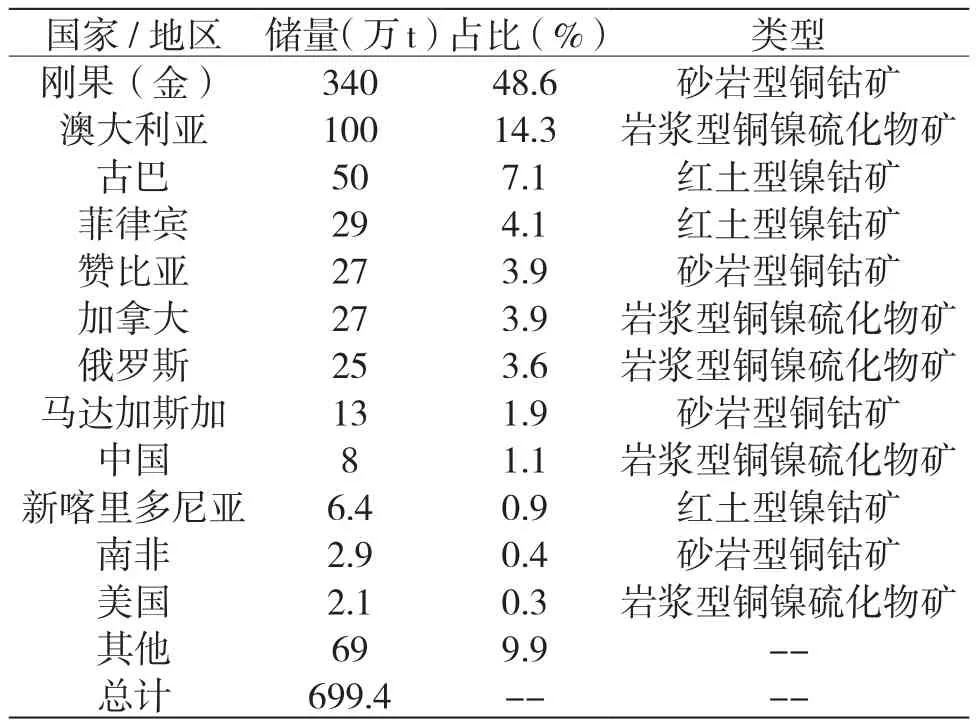

全球鈷礦資源儲量為699.4萬t,其中剛果(金)的鈷儲量為340萬t,占全球鈷儲量的48.6%,居世界首位,如表1所示。2017年,全球鈷資源供應量約為11.97萬t金屬量,其中剛果(金)占比達到67%。2010年,我國對國外鈷礦資源的依存度為38%。隨著社會經濟的發展,近年來,我國對剛果(金)鈷礦資源的出口依賴度越來越高。

1 全球鈷供應鏈結構

全球鈷資源主要源自鈷銅礦、銅鈷礦和鎳鈷礦,剛果(金)以鈷銅礦和銅鈷礦為主、贊比亞、烏干達等國以銅鈷礦為主;俄羅斯、加拿大、澳大利亞等國以鎳鈷礦為主。剛果(金)早期的鈷銅礦以手抓礦為主,受當地政府政策和國際輿論的影響,手抓礦的供應量已減少至全球5%左右[1-2]。

表1 全球鈷礦資源分布、儲量和類型

2 全球鈷原料產量增長趨勢

根據近兩年CRU在CDI(國際鈷業協會)會議上的報告數據統計,未來鈷的供應年復合增長率為5%,需求的復合增長率為6%。依此推算,2017-2020年的鈷礦計劃開采量和產能預計將達到10.48~12.81萬t金屬量,需求則在10.39~12.93萬t,供需基本平衡。

另外,CDI、DATON等的分析報告最新數據顯示,2016年全球鈷原料產量折合成金屬量約為10.1萬t,同比增加3.5%,增速有所放緩。海外市場可對外銷售的鈷原料總量約為5.5萬t,嘉能可、自由港及歐亞資源的原料供應總量約為3.2萬t,約占年度總供應量的58.18%,其中絕大部分被中國廠商采購,用于在國內生產金屬鈷以及化工產品。

3 剛果(金)國內情況

剛果(金)國內政局穩定是鈷原料供應的基礎,現任政府與中國良好的雙邊關系是中國企業在剛果(金)進行礦產投資的堅實基礎。不過,剛果(金)大選懸而未決,未來礦產政策導向具有不確定性。從目前的局勢判斷,剛果(金)國內反對派明顯是親歐美派,一旦剛果(金)出現政局變革,就可能影響中國企業在該國的礦產投資。

剛果(金)礦業生產面臨的最大短板是其電力供應問題,根據剛果(金)政府的規劃,其工業用電緊張的問題在2018年以后才能有所緩解,只有解決電力供應緊張問題,剛果(金)國內的礦產經濟才能長期穩定地發展。

在全球范圍內,仍有大量的鎳鈷、銅鈷礦項目仍未開采,但都有計劃在2020年前后完成投資建設,具體開采可能需要看鎳、銅價格的回暖情況。目前,LME鎳價已經在13 000 $/t以上,銅價已經在2018年內持續上漲到超出6 000 $/t,已都在盈利平衡點以上。中長期來看,國際市場對鎳、銅價格走勢仍然看好,計劃中的項目預計會按期投產,為將來鈷的需求增加供應量。

4 中國鈷資源情況

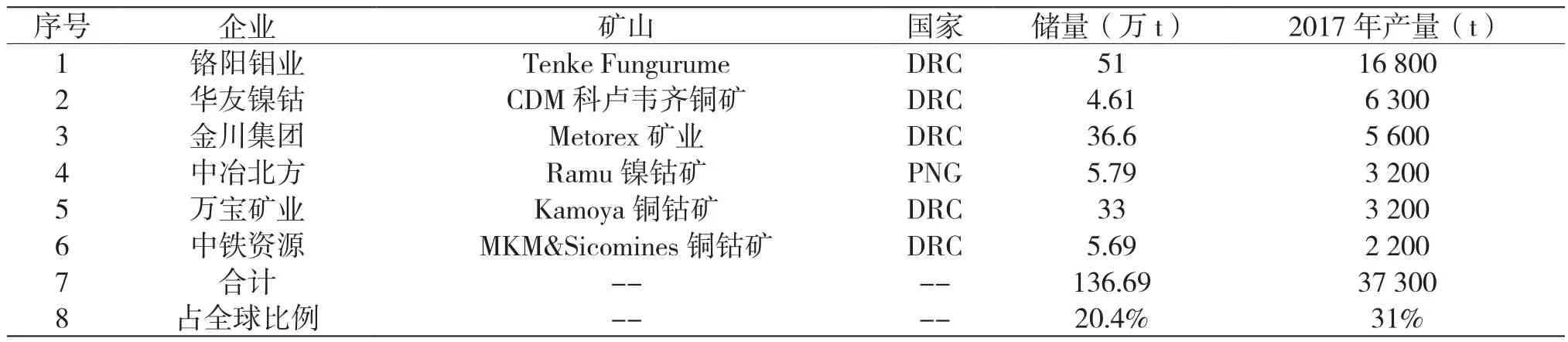

中國鈷原料主要依賴進口,近幾年中國企業加大了國外開發鈷資源的投資[3-4]。如表2所示,2017年中國企業投資的鈷資源儲量已達到136萬t左右,目前年產量37 300 t鈷金屬,占中國鈷使用總量的40%左右。未來,中國企業還有很多新的項目陸續投資建設,達產后還將進一步加大對鈷資源的控制。

表2 中國企業在海外的鈷金屬資源控制量

5 鈷的循環應用

中國現有小型鋰電廢舊鈷金屬量累計超過30萬t,假設按照30%回收,可形成約10萬t鈷資源供應。未來動力電池的廢舊資源量更大,若及時回收將大大改善我國鈷供應結構現狀。海外的鈷廢料尚無法統計。

6 結論

鈷資源在全球范圍內主要以銅鈷、鎳鈷伴生資源的形式存在,在開采銅、鎳資源的同時會附帶產出鈷。由于剛果(金)限制原礦出口以及大赦國際對剛果(金)當地人權和童工問題的調查,手抓礦逐年以30%的速度減少出口,后續開發的鈷資源都將是粗制氫氧化鈷或鈷金屬形態供應。隨著近幾年中國企業陸續收購海外資源,中國企業在全球鈷市場取得近30%的控制權,為新能源產業的發展提供的一定原料保障。針對現狀,筆者提出以下兩條建議供思考。

(1)從全球資源開采情況來看,鈷資源的儲量足夠滿足未來新能源汽車發展需要的正極材料的原料需求量。但主要的資源控制在以Glencore為首的歐美貿易商手上,中國企業要想獲得鈷資源更大的話語權,需要加大投資力度控制更多的資源。國家層面的投入是否考慮以更低的利息和更寬松的資金政策來支持該產業的發展。

(2)國內的資源回收仍處于初級布局階段,還沒有哪家企業能實現真正意義上的資源大循環,建立完善的回收系統是解決未來資源路徑的重要措施之一。鈷資源回收循環應用需要解決三方面問題:立法明確回收責任主體;建立完善的回收體系;國家配套扶持政策。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26