裝配式建筑項目全過程成本控制研究

2018-08-16 01:17:18劉異

山西建筑 2018年20期

劉 異

(廣西建設職業技術學院管理工程系,廣西 南寧 530007)

1 國內外裝配式建筑成本控制現狀

裝配式建筑在國外起步較早,經驗較成熟,美國、歐洲、日本、新加坡等已經形成了較完善的建筑體系,成本控制累積了大量的成功經驗。裝配式建筑于20世紀30年代進入我國并于80年代后期突然停滯并很快走向消亡,雖然歷經50年左右的發展,并在沈陽、北京、上海等地占有一定比例,但時隔30年的斷檔,使得無論是技術還是人員都非常匱乏,短期之內無法從根本上解決人員、技術、管理、工程經驗等方面的問題,成本控制更是當下最需要攻克的難題。

1.1 國外裝配式建筑成本控制經驗

國外的裝配式建筑主要以美國,歐洲的法國、瑞典與丹麥,日本與新加坡為代表,美國的裝配式建筑占比為90%,歐洲的法國為85%,瑞典與丹麥均為80%,日本為90%,新加坡為70%,高占比的發展現狀下也積累了大量的裝配式建筑成本控制經驗,這些經驗對于我們來說起到寶貴的借鑒作用。

美國利用結構的“模塊化”實現裝配式建筑的低成本。模塊化主要側重部件級的標準化,從而達到產品的多樣性。模塊化構件具有通用性,針對用戶的不同要求,只需在結構上更換工業化產品中一個或幾個模塊,就可以組成不同的工業化住宅。

歐洲通過構造體系、尺寸的模數化,構件的標準化降低裝配式建筑的成本,并于1980年產生了第一代歐洲裝配式建筑規范。

日本通過PC構件生產與使用的聯盟實現裝配式建筑的成本控制。日本的PC構件企業均由各大建筑承包商承辦,大型承包商企業一般具有建筑設計、預制構件加工、現場施工的能力,通過建筑設計、預制構件加工、現場施工的融合形成有機的一個整體,從而降低裝配式建筑整體成本。

新加坡通過對住宅戶型模數化設計,并因地制宜地規定建筑層高、墻厚、樓板厚度的模數,從而節約預制構件的材料和生產耗時,以此達到裝配式建筑的成本控制。

1.2 國內裝配式建筑發展現狀

我國在裝配式建筑方面起步較晚,現階段我國裝配式建筑的相關法規標準不完善,預制構件生產廠較少且分布不均,建筑設計、預制構件生產、施工企業多為獨立法人機構,產業鏈條段化,使得裝配式建筑成本居高不下。而國外裝配式建筑成本控制的成功經驗主要在于設計標準的模數化、部件的模塊化以及PC構件生產與使用的有機整合,在此情況下,對裝配式建筑進行項目全過程的成本控制顯得尤為重要,實時動態地控制每一階段的成本是當下項目建設參與人員應該關注的。

2 裝配式建筑項目全過程成本控制分析

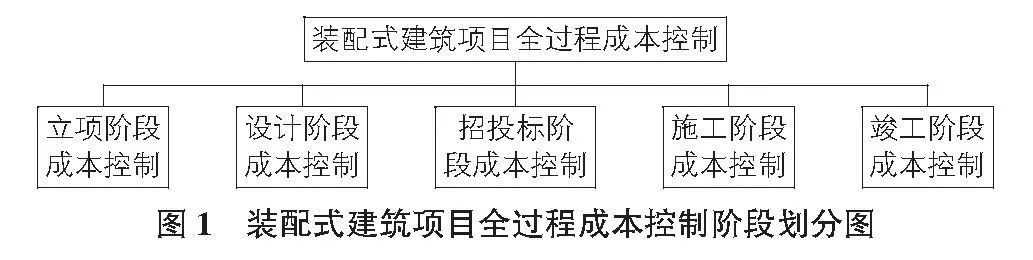

裝配式建筑項目的全過程成本控制以項目的全壽命周期為階段劃分如圖1所示。

從圖1可以得知裝配式建筑項目全過程成本控制劃分為五個階段,每一階段都有成本控制的側重點,嚴格控制好每一階段的成本,才能做好項目全過程的成本控制。

2.1 裝配式建筑項目立項階段的成本控制

裝配式建筑項目立項階段涉及的成本是編制投資估算,成本控制即是對投資估算編制合理的控制,在缺乏大量裝配式建筑成本數據的情況下,如何編制出合理最優的投資估算是該階段成本控制的難點。通過細化與深化項目可行性研究,多方位比選初步設計方案,合理把控裝配式建筑的裝配率,從而設置出合理的目標成本,編制出最優的投資估算。

2.2 裝配式建筑項目設計階段的成本控制

裝配式建筑項目設計階段是項目全過程成本控制的重中之重,設計師應具有成本控制的觀念以及成本控制的能力,或者為不具備成本控制能力的設計師配備專業的成本控制人員,將動態的成本控制貫穿于整個圖紙的設計過程中,在設計過程中及時調整成本不是最優的設計。在設計階段應該確定PC構件生產廠家,形成以設計師為總負責人,建設單位與PC構件生產廠家為組成的項目團隊,團隊內部及時有效地進行溝通,在圖紙的設計過程中做到裝配式建筑成本的動態控制,以達到設計圖紙的工程總造價最優。

2.3 裝配式建筑項目招投標階段的成本控制

裝配式建筑項目招投標階段對成本產生影響的主要有三個方面:一是選擇有承建裝配式建筑經驗與能力的施工方;二是編制完善合理的裝配式建筑總包合同條款;三是合理準確的確定合同價。裝配式建筑作為新興的建筑形式,不是所有的承包商都有承建的經驗與能力,一個承建技術比較成熟的施工方會在施工過程中為我們節省成本,使成本得到很好的控制。裝配式建筑是一種新型的建筑種類,以前的總包合同條款已經不適用于裝配式建筑,在簽訂總包合同前雙方應編制并完善合理相適應的合同條款。由于PC構件在全國或者某些地區并沒有一個相對統一穩定的市場價格,這就為我們合同價的確定帶來很多不確定性,為成本的控制帶來大量風險。在確定承包商后,建設方與施工方應組織相關成本人員組成一個詢價小組,收集詢問相關PC構件的價格,建立一個PC構件價格數據庫,形成比較穩定的價格系統,從而降低成本控制的風險。

2.4 裝配式建筑項目施工階段的成本控制

裝配式建筑項目施工階段,施工方的相關負責人應加入以設計師為總負責人的裝配式建筑技術經濟攻關團隊,充分發揮該項目團隊的作用,設計師與PC構件生產廠家及時對施工方技術人員進行技術交底,并一起對圖紙進行熟悉、分析與審核,及時調整與變更不合理的設計,減少施工過程中的工程變更,以便施工方的技術成本人員編制合理的施工組織方案,一個合理優秀的施工組織方案不僅能推進工程的順利施工,更能節省工程總成本,從而使工程成本得到有效控制。

2.5 裝配式建筑項目竣工階段的成本控制

裝配式建筑項目竣工階段涉及到成本控制的主要是竣工結算。在竣工結算的過程中,有兩方面需要進行控制:一方面是要確保施工過程中資料的準確、完整與真實性,準確、完整與真實的施工資料可以減少建設方與承包方相關施工成本人員不必要的扯皮,從而節省人力、物力與時間的投入;二是嚴格按照合同約定、相關造價文件進行結算,尤其是涉及到PC構件價格的調整。

3 結語

在設計標準不統一,預制構件生產廠較少且又分布不均,建筑設計、預制構件生產、施工企業多為獨立法人機構,產業鏈條段化的我國裝配式建筑發展現狀下,對裝配式建筑進行項目全過程的成本控制顯得尤為重要,每一階段的成本控制都必不可少。而設計階段與施工階段的成本控制更是重中之重,成立以設計師為總負責人,建設單位、PC構件生產廠與施工方為組成的裝配式建筑技術經濟攻關團隊,對優勢資源進行整合,使多方勢力形成一股勢力,形成有機的融合體,團隊內部的及時溝通與有效交流為裝配式建筑的順利施工與成本控制提供有力保障。

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

電影(2018年12期)2018-12-23 02:18:48

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54