信托公司:六個維度角力金牌機構

2018-08-27 05:21:20邵萍

金融理財 2018年2期

關鍵詞:管理

邵萍

縱觀中國信托業十來年的發展,怎一個“瘋狂”了得!十年來,該行業高歌猛進,信托產品融資投向房地產、地方融資、企業、股票等,規模暴增超過24萬億,增長了20倍。

暴漲的背后帶來無疑是高風險。為了防止出現系統性風險,政策開始收緊。2017年末,一行三會發布資管新規征求意見稿,接著中國銀監會又發布《關于規范銀信類業務的通知》(下稱“55號文”),這意味著,信托公司原來的業務模式與通道業務將遭遇嚴峻的挑戰。

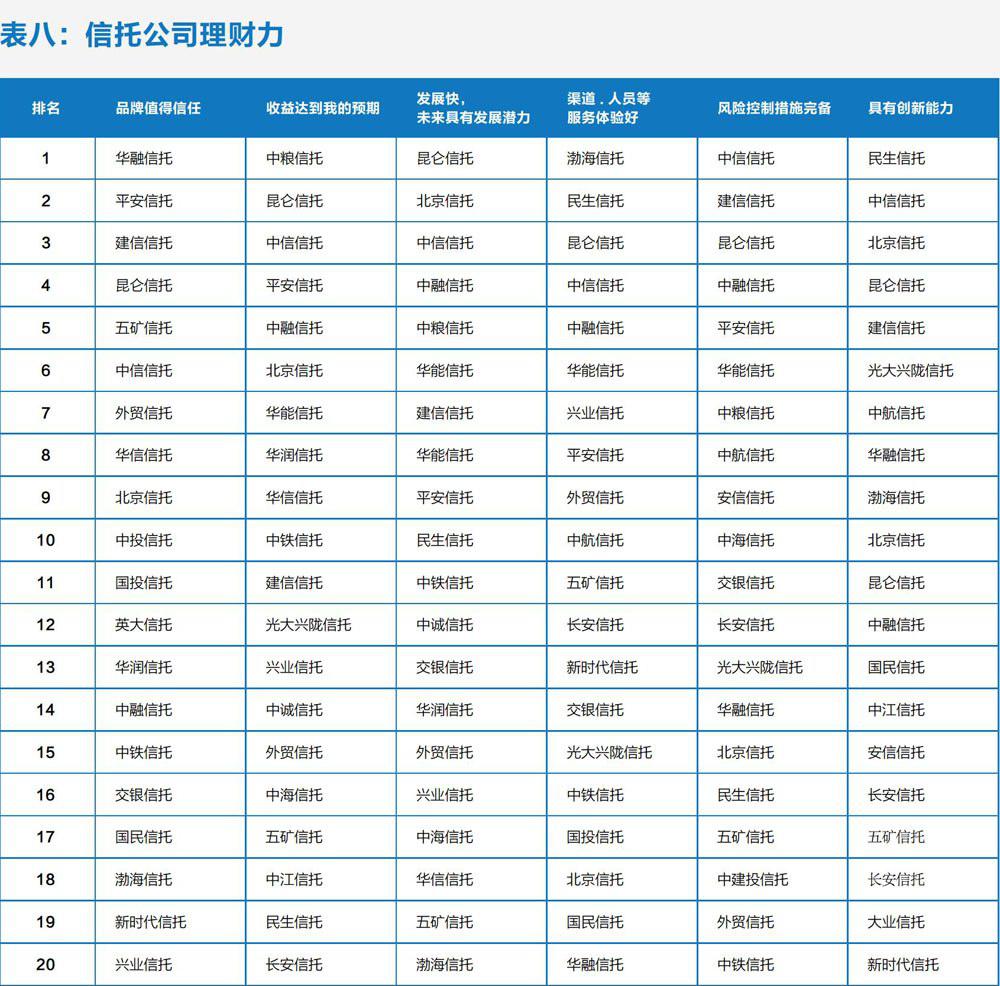

從上表中可見,無論是從收益力、風控力、服務力,還是成長力、創新力和品牌力方面看,中信信托、建信信托、平安信托、昆侖信托等公司均靠前列。

以建信信托為例,根據信托公司在銀行間市場披露的數據顯示,2017年建行旗下的建信信托實現營收33.25億元,在披露了未經審計財務數據的62家信托公司中排名第6;實現凈利潤18.52億元,排名第7。2016年年報數據顯示,該公司的管理資產規模為1.3萬億元。

中信信托作為一家老牌信托公司,一直是行業內的老大,該公司于2005年、2006年、2014年分別增資2.92億元、4億元、88億元。目前公司注冊資本金為100億元(其中外匯2,300萬美元),經營的業務包括三大板塊:信托業務、固有業務、通過專業子公司開展的資產管理業務。截至2016年末,公司全口徑資產管理規模為1.76萬億元,同比增長27%,其中信托資產規模1.42萬億元,同比增長39%。

另外,從圖中可見,同為銀行系信托,興業信托和交銀國際信托沒有像建信信托一樣做到每個指標都靠前,但是總體來看也比較穩健。2016年年報數據顯示,興業信托管理規模9446億元,交銀國信管理規模7139.6億元,在全行業68家信托公司中分別位列第3位、第6位。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51