中國個人所得稅計征方式比較研究

2018-09-06 03:47:14劉成奎王夢琪任飛容

財政監(jiān)督 2018年17期

關鍵詞:標準

●劉成奎 王夢琪 任飛容

一、引 言

自1980年開始計征的個人所得稅,對中國居民收入分配的調(diào)節(jié)發(fā)揮了一定的積極作用,但是由于中國居民收入來源和形式的日益多樣化,以及納稅人個體及其家庭情況差異較大,個人所得稅對居民收入差距的調(diào)節(jié)作用差強人意。數(shù)據(jù)顯示,2016年中國居民之間的基尼系數(shù)為0.465,已連續(xù)16年超過0.4的國際警戒線。如何通過對個人所得稅稅制進行調(diào)整,最大程度地發(fā)揮個人所得稅對縮減居民收入差距的作用已經(jīng)成為社會各界關注的焦點。而對個人所得稅稅制改革包括多個角度與面向,其中改變個人所得稅的計征方式是重點考慮的可能性方向,也就是將目前的分類所得稅改為綜合分類所得稅,而且2016年中共中央提出的國家“十三五”規(guī)劃中對此予以了再次明確,即建立綜合分類個人所得稅制度。

就視野所及,現(xiàn)有文獻的研究多數(shù)聚焦于提高個人所得稅扣除標準、減少個人所得稅的累進級距、計征模式變化等對納稅人稅負的影響,而就分類征收改為綜合分類征收后對納稅人稅負影響的實證分析鮮少涉及,本文則基于中國某大型國企的微觀數(shù)據(jù)實際測算中國個人所得稅計征方式改變后,對納稅人稅負的實際影響,以期對中國個人所得稅的理論研究與政策制定提供有益的借鑒。

二、文獻綜述

在國內(nèi)外眾多研究文獻中,針對個人所得稅的研究主要關注征收模式、計征單位和扣除標準等因素。

(一)個人所得稅的征收模式

中國現(xiàn)行的個人所得稅征管采用的是分類征收模式,存在碎片化、減少稅源、降低個稅征管效率等問題(李建軍,2013),而且分類課征無法有效激勵公益捐贈、發(fā)揮稅收公平作用 (高亞軍,2009),無法有效地緩解中國居民收入分配差距,未來個人所得稅征收應區(qū)別對待中低、中高和高等收入群體(馬國強,2013),目前應該由分類課征轉向綜合分類課征(沈向民,2013),而且中國稅收征管體制的完善使得實行綜合分類征收個人所得稅、以家庭為單位繳納個人所得稅的條件已經(jīng)具備 (楊衛(wèi)華、鐘慧,2011)。

在個人所得稅向綜合分類課征制度轉向過程中,應該搭建綜合與分類相結合的個人所得稅稅制框架,然后逐步推進配套改革(何代欣,2013),在具體實踐中可以先以個人為單位,綜合征收個人所得稅(高培勇等,2017),并重新構建綜合分類模式下的稅率制度(楊斌,2016)。

(二)個人所得稅的計征單位

以家庭為單位計征是個人所得稅的未來發(fā)展方向 (馬偉等,2016;俞杰,2015;余宜珂、袁建國,2016),是與綜合分類課征制度相配套的計征單位改革(李煒光、陳辰,2014),有利于擴大稅基,同時考慮到了家庭因人口結構、房貸、教育等差異而承擔的實際負擔差異(崔軍、朱曉璐,2015;馬偉等,2016),從而有助于減少收入差距,實現(xiàn)稅收公平(廖筠等,2017)。為了突顯以家庭為單位課征稅收的優(yōu)點,需要輔以對個人和家庭不同稅率表,鼓勵以家庭申報納稅給予稅收優(yōu)惠 (馬君、詹卉,2010)。

盡管家庭課稅有良好效應,但是事實上大部分國家仍選擇以個人為計征單位(Alm和Melnik,2005),因為以家庭為單位課稅也存在一些不足,如:以家庭征稅無法保持婚姻中性,使收入低的一方放棄勞動,回歸家庭(李華,2011);稅收征收復雜,成本高昂,存在大量稅收籌劃空間,并產(chǎn)生實際上的不公平(劉尚希,2012);尤其是在中國特定的戶籍制度下,人戶分離、征管信息收集以及家庭信息的隱私保護,使得家庭扣除短期內(nèi)難以實現(xiàn)(俞杰,2015),如果再考慮養(yǎng)老保險、計劃生育和撫養(yǎng)、贍養(yǎng)扣除等因素會使得家庭課稅制度操作非常復雜(李華,2011)。由此可知,家庭課稅制度無助于緩解貧富差距、提高稅收公平(余宜珂、袁建國,2016)。

(三)個人所得稅的扣除標準

個人所得稅的工資薪金扣除標準的確定要盡量避免影響納稅人的最低生活費用(楊斌,2006),扣除標準要向弱勢群體傾斜(李光龍,2004),要考慮納稅人的實際生活負擔 (賈康、梁季,2010),如不同地區(qū)之間收入差距和CPI指數(shù),以及不同家庭收入和人口贍養(yǎng)比重等(陳建東等,2012)。扣除標準除統(tǒng)一扣除的稅收豁免和標準扣除等之外,還應該包括購房貸款利息、居民醫(yī)療支出以及撫養(yǎng)兒童等費用和教育費用等(Grumet,2007;Lin 和 Zeng,2010;湯貢亮、陳守中,2005);而差別化扣除也要對高收入群體形成正向激勵,鼓勵高收入居民參與公益事業(yè)(何代欣,2013)。

現(xiàn)實中個人所得稅的扣除標準是在不斷提高的,但是單純提高工薪的扣除標準不僅降低個人所得稅收入再分配功能,也使得高收入人群稅負下降(梁季,2010;常世旺、韓仁月,2015)。實證研究發(fā)現(xiàn),提高扣除標準會使工薪稅負綜合下降,但是會加大工薪階層內(nèi)部收入差距(潘梅、宋小寧,2010);而且過高的定額費用扣除標準并不利于個稅發(fā)揮調(diào)節(jié)收入分配的功能(岳樹民等,2011;岳希明等,2012)。

中國個人所得稅工資薪金的扣除標準,應該綜合考慮多種因素來確定。如應該根據(jù)經(jīng)濟發(fā)展情況及時調(diào)整補充(湯貢亮、陳守中,2005),扣除標準應隨著CPI和通脹的變化而調(diào)整,并考慮地區(qū)之間差異(焦建國、劉輝,2011),而且經(jīng)濟發(fā)達地區(qū)的扣除標準可以適當提高(李敏,2014)。在以家庭為單位的扣除標準中,應該加入贍養(yǎng)系數(shù)(王鑫等,2012),考慮家庭人口和住房貸款因素(蔡德發(fā)等,2015),引入基礎扣除、子女撫養(yǎng)扣除、老人贍養(yǎng)扣除、住房貸款利息扣除和租金扣除的差別費用扣除(雷根強、郭玥,2016),或者將家庭實際負擔納入扣除標準(崔軍、朱曉璐,2015)。

三、中國個人所得稅的計征方式

自從1980年中國征收個人所得稅以來,中國個人所得稅的改革途徑主要是提高免征額,以減輕納稅人的稅收負擔,而事實證明,僅僅通過提高免征額的方式無法有效地實現(xiàn)調(diào)節(jié)收入分配的目標。

(一)個人所得稅計征單位的選擇

目前世界上個人所得稅的計征方式主要有分類征收、綜合征收、分類綜合征收三種類型,且各種計征方式各有優(yōu)劣。分類征收有利于提高征稅效率但無法體現(xiàn)公平;綜合征收能較好地體現(xiàn)公平但征收核查工作復雜;分類綜合征收能較好地實現(xiàn)公平與效率,是未來改革的目標方向,而且互聯(lián)網(wǎng)大數(shù)據(jù)技術的應用與推廣,也在技術上為分類綜合征收方式的應用提供了前提基礎。

在個人所得稅的計征單位的選擇上,或者以個人為單位,或者以家庭為單位。計征單位的不同,會影響納稅人在單身和婚姻之間的選擇,也會影響個人所得稅的橫向公平性,對納稅人,特別是女性納稅人是否選擇工作產(chǎn)生一定的影響。

以個人為計稅單位,只根據(jù)納稅人自身的各種收入征收個人所得稅,源泉代扣代繳,不需要考慮其家庭的構成及家庭成員的收入情況,稅收征管工作簡單高效。個人計稅更傾向于選擇高效率而犧牲公平,特別是納稅人的橫向公平不能得到保證。

以家庭為單位,將夫妻雙方的收入?yún)R總合并,同時考慮到家庭成員中的撫養(yǎng)、贍養(yǎng)情況,以及醫(yī)療社保等特殊情況,更好地解決收入不公的問題,體現(xiàn)稅收的公平性。以家庭計稅承認家庭內(nèi)部勞動的價值,激勵家庭贍養(yǎng)老人和生育子女。但是以家庭為單位無法保持婚姻中性,而且家庭信息的申報核查對稅收征管和納稅人的文化素養(yǎng)都提出了較高要求。

(二)中國個人所得稅稅制的現(xiàn)狀

中國個人所得稅現(xiàn)在實行分類所得稅制,源泉扣繳,計征簡便,很適合當時中國在個人所得稅征管上存在的技術、人才、經(jīng)驗不足、個人收入來源簡單的現(xiàn)實情況。但隨著中國經(jīng)濟高速增長,居民收入來源多樣,分類所得稅制難以真實衡量個人的綜合收入,難以實現(xiàn)公平征稅。與收入來源單一的工薪家庭相比,收入來源多樣、綜合收入高的納稅人可以通過籌劃以降低稅負,使得稅負在不同收入人群中無法實現(xiàn)公平,無法達到收入調(diào)節(jié)的目的。

依據(jù)中國現(xiàn)行的個人所得稅規(guī)定,工薪所得的最高邊際稅率為45%,遠遠高于非勞動性所得的邊際稅率20%,也超出其他國家如俄羅斯的13%、美國的39.6%。但是,工薪所得為中低收入階層的主要收入來源,不是個人所得稅所要調(diào)節(jié)的對象,所以現(xiàn)行的個人所得稅的稅率設計還不夠科學。

此外,中國現(xiàn)行的個人所得稅的計征模式是對所有納稅人實施相同的納稅標準,而不考慮納稅人負擔的贍養(yǎng)義務、撫養(yǎng)義務以及住房、醫(yī)療等支出,這會使低收入家庭生活更加辛苦。而一些發(fā)達國家則實行了以家庭為單位的計征模式,能夠很好地照顧到低收入家庭的生存需求。綜合國內(nèi)發(fā)展的實際以及稅制比較成熟的其他國家的實踐,實行以家庭為單位的計征模式應該是改革的方向。

四、不同計征方式稅負測算

中國個人所得稅是分類所得稅制,根據(jù)《中國稅務年鑒2016》可知,工資薪金所得在個人所得稅中占比最大,2015年為65.23%,處于主導地位。而中國城鎮(zhèn)居民大多數(shù)收入為工資薪金所得,因此基本上只繳納工資薪金的個人所得稅。本文的測算就以工資薪金所得作為個人或家庭的收入,設計和測算扣除標準及不同收入納稅人和不同家庭納稅人稅負的變化。

(一)扣除標準設計

首先,納稅人維持基本生活水平的收入不應該納入征稅范圍;其次,要有效實現(xiàn)個人所得稅的調(diào)節(jié)收入職能。有學者研究發(fā)現(xiàn),中國城鎮(zhèn)居民的稅前和稅后基尼系數(shù)差別不太大,說明個人所得稅的調(diào)節(jié)效用沒有得到實現(xiàn)。這種功能的失效與稅制設計的不足是直接關聯(lián)的,所以在考慮扣除標準時,也要充分考慮到調(diào)節(jié)作用的發(fā)揮。

1、保證基本生活水平的扣除標準。不論是以家庭為單位還是以個人為單位征收個人所得稅,基本生活費用的扣除標準都應該參考納稅人各家庭成員的生活成本,以保證家庭成員的生存發(fā)展。這種基本生活費用應該包含食品、衣著、生活用品、交通通信、醫(yī)療保健等基本支出,這些可看做是社會再生產(chǎn)的支出。作為另一項消費支出的居住費用則單獨列為住房扣除,因為當前購房費用較高,納稅人是否負擔房貸利息費用對于可支配收入的影響很大,因此不包含在基本生活費用中統(tǒng)一扣除。

目前中國個人所得稅工資薪金類的扣除標準為每月3500元,表1展示了2013-2015年中國城鎮(zhèn)居民的人均年支出,2015年城鎮(zhèn)居民基本生活的消費支出為16666.4元,平均每月為1388.87元,小于3500元,因此扣除標準是可以涵蓋城鎮(zhèn)居民的基本生活費用的,此外已經(jīng)有許多學者研究發(fā)現(xiàn),單純提高扣除標準不能改善收入分配不均的問題,對于低收入者的稅負沒有任何改善,對于高收入者的影響也很小。因此,為方便起見,本文中對于稅負變化的測算,工資薪金所得的標準扣除還是保持為3500元,就2013-2015年相關數(shù)據(jù)來看基本涵蓋了大部分地區(qū)和大多數(shù)收入群體的基本生活支出費用。

表1 2013-2015年城鎮(zhèn)居民人均支出 單位:元

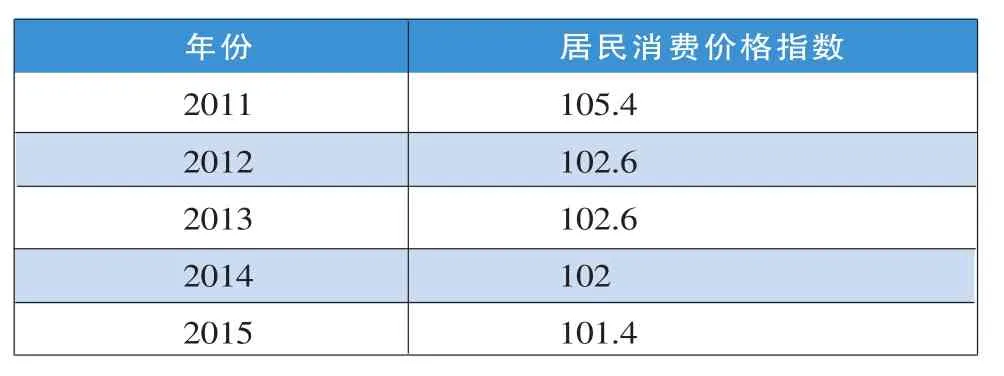

因為中國的地域廣闊,經(jīng)濟發(fā)展不均衡,行業(yè)發(fā)展也不同,因此不同地區(qū)和不同收入群體的居民收入和生活成本是不同的。因為國家統(tǒng)計局2013年前統(tǒng)計城鎮(zhèn)居民家庭情況使用獨立抽樣調(diào)查,2013年后是城鄉(xiāng)一體化住戶調(diào)查,與之前的口徑有所不同,統(tǒng)計分類不同。因此本文中統(tǒng)計計算2012年的不同地區(qū)和收入群體生活支出成本,再根據(jù)不同年份CPI將2015年的居民生活支出測算出來。表2總結了2011-2015年中國居民消費指數(shù)的數(shù)值。

表2 2011-2015年居民消費指數(shù)

表3展示了2012年中國不同地區(qū)的城鎮(zhèn)家庭生活情況。由表3可知,東部地區(qū)的人均可支配收入和人均支出最高,西部地區(qū)的可支配收入最低,中部地區(qū)人均支出最低。因為繳納個人所得稅時,是按照就業(yè)者收稅,則:每月就業(yè)者平均消費負擔=人均支出×平均每一就業(yè)者負擔人數(shù)。

表3 2012年東、中、西部及東北地區(qū)城鎮(zhèn)家庭基本情況

如表4中所示,根據(jù)2012年的城鎮(zhèn)居民消費情況和2013-2015年CPI,可以算出2012年東部、中部、西部和東北的每月消費負擔分別為4059元、3079元、3149元、3430元。當前扣除標準為3500元,因此在實際制定扣除標準時,也可考慮到不同地區(qū)的經(jīng)濟發(fā)展差異。

表4 測算的2012-2015年東、中、西部及東北地區(qū)城鎮(zhèn)家庭每月人均消費負擔 單位:元

表5 2012年不同收入的城鎮(zhèn)居民生活成本

表5展示了不同收入等級劃分的2012年城鎮(zhèn)家庭居民的生活成本。由表5可以看出,不同收入人群的生活成本也是不同的,再根據(jù)居民消費指數(shù)調(diào)整為2015年的居民生活成本,結果如表6,從中可以看出,2015年全國人均每月消費負擔為2830.3元,中等收入戶為2629.98元,較高收入戶負擔為3923.74元,最高收入戶負擔為5311.87元。以2013-2015年測算數(shù)據(jù)來看,扣除標準3500元可以涵蓋除較高收入戶和最高收入戶外的其他居民生活成本。

2、負擔人口的扣除標準。由表2和表3可以看出,中國不同地區(qū)的家庭人口結構、就業(yè)人數(shù)和就業(yè)人數(shù)負擔率差別不是很大,而對于不同收入的人群來說,負擔人數(shù)與收入成反比,最低收入戶的負擔人數(shù)為2.52人,中等收入戶的負擔人數(shù)為1.89人,最高收入戶的負擔人數(shù)為1.59人,收入低的家庭人口負擔最重,收入高的家庭負擔最輕。參考法國和日本的家庭人口系數(shù),本文中將夫妻雙方中沒有收入的一方扣除額確定為與標準扣除額相同的3500元,家庭系數(shù)為1;由于中國目前城鎮(zhèn)居民的社會保障水平較高,大多數(shù)老年人都享有養(yǎng)老保險,所以將家庭贍養(yǎng)老人的家庭系數(shù)設定為0.5,扣除標準為1750元,贍養(yǎng)情況分為扣除1名老人和2名老人及以上,扣除額最多為3500元;對于家庭撫養(yǎng)的子女,系數(shù)也設定為0.5,扣除標準為1750元。因為中國實行計劃生育,所以目前最多可扣除兩名子女的份額,超出部分不能實行扣除。

表6 測算的2013-2015年不同收入的城鎮(zhèn)居民每月人均生活成本 單位:元

3、住房貸款費用扣除及其他標準。城鎮(zhèn)居民的住房支出現(xiàn)在已經(jīng)成為生活成本中的一個主要部分,所以在設計個人所得稅扣除額時,住房支出應該考慮在內(nèi),將住房貸款利息在稅前扣除,可以消除部分由于房價過高而引起的收入不均問題。目前,中國房地產(chǎn)實行差別化房屋貸款政策,購買第二套房產(chǎn)需要提高首付和貸款利息。因此,考慮政府政策的導向背景,應該只許納稅人將購買的首套住宅所支付的房屋貸款利息放到稅前扣除,除此之外其他住宅的房貸利息都不可以計入扣除標準中。而且可扣除貸款利息的住宅只能是普通住房,若納稅人僅購買且擁有一套非普通住宅如別墅或超大豪宅等,則只能抵扣按照普通住宅計算所得的貸款利息支出,超出部分不能抵扣。國家可以通過每年的房屋市場銷售額、銀行貸款利息等信息制定住房貸款扣除限額,納稅人未超過限額的利息支出可據(jù)實扣除,超出部分則不予扣除。

根據(jù)國家統(tǒng)計局公布的報告,2015年全國商品房銷售額87280.84億元,商品房銷售面積128494.97萬平方米,商品房平均銷售價格為6793元/平方米。普通住房面積規(guī)定為小于144平方米,因此本文測算中將住房扣除限額的計算簡化,使用按照全國住房平均價格和普通住房面積計算出的房屋總價格為978192元。按照首套購房貸款的首付為30%,2016年10月央行降息后5年以上購房貸款基準利率為4.9%,還款方式為等額本息還款法,貸款期限設定為20年,計算出本息共1075488.85元,累積支付利息費用390754.45元,年均還息19537.72元,月均還息1628.14元。因此,每月扣除房屋貸款費用扣除額限定為1628.14元。

其他扣除費用如社會保險、醫(yī)療費用等,因城鎮(zhèn)居民醫(yī)療保險覆蓋率較高,且保險費用均已在稅前扣除,因此本文中不將醫(yī)療保險和社會保險等其他居民生活支出作為單獨的扣除額進行估算和測量。

(二)不同家庭結構稅負的測算

接下來以城鎮(zhèn)職工的工資薪金個人所得稅為測算對象,計算不同家庭結構及不同計征模式下的稅負變化,進一步分析不同稅制設計模式對稅負的微觀、宏觀影響。

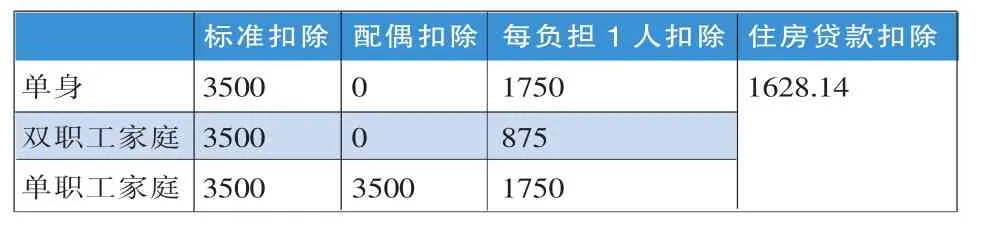

此處將工資薪金個人所得稅的計征模式設計為單身、核心家庭(只有夫妻)、二代家庭(撫養(yǎng)子女或贍養(yǎng)老人)、三代家庭(既撫養(yǎng)子女又贍養(yǎng)老人),通過對不同家庭成員構成的納稅人所負擔稅額的變化來比較不同計征模式的差異。本文中對于稅額計算單位設定為個人,因為在設定扣除額時應考慮到納稅人不同家庭成員情況,所以以家庭為單位或以個人為單位扣除標準總和是相同的,對于單身的納稅人,其扣除標準都按一個人計算,每負擔一個人可以扣除1750元;對于雙職工家庭,夫妻雙方均有標準扣除3500元,但撫養(yǎng)的子女和老人扣除標準應平分,在測算中負擔一個人的扣除標準為875元;單職工家庭則可以扣除3500元和配偶的3500元后,老人和子女的標準按照1人,即1750元/人計算。具體標準如表7,在測算中假定工資薪金的計稅方式保持按每月發(fā)放工資是由單位代扣代繳,且納稅人的應稅收入只有工資薪金所得。

表7 不同家庭構成的納稅人扣除標準 單位:元

1、數(shù)據(jù)說明。此處以北京某大型國有企業(yè)分公司A的全部員工2015-2016年扣除“五險一金”后的稅前工資薪金所得作為測算數(shù)據(jù),因為工作的性質(zhì),工薪所得為除存款利息外A公司員工的全部收入來源。此外,將全部收入數(shù)據(jù)根據(jù)居民五等份收入分成低收入、中等偏下、中等收入、中等偏上和高收入五組,按照不同家庭人員組成結構分別測算稅負和收入分配的變化。研究樣本的職工數(shù)為1000人,低收入組收入為0-7989元,中下收入組為7990-9718元,中收入組為9721-10659元,中上收入組為10662-13697元,高收入組為13840-31382元。

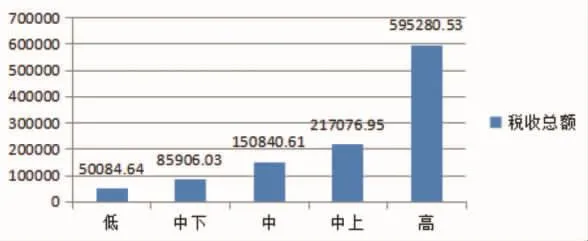

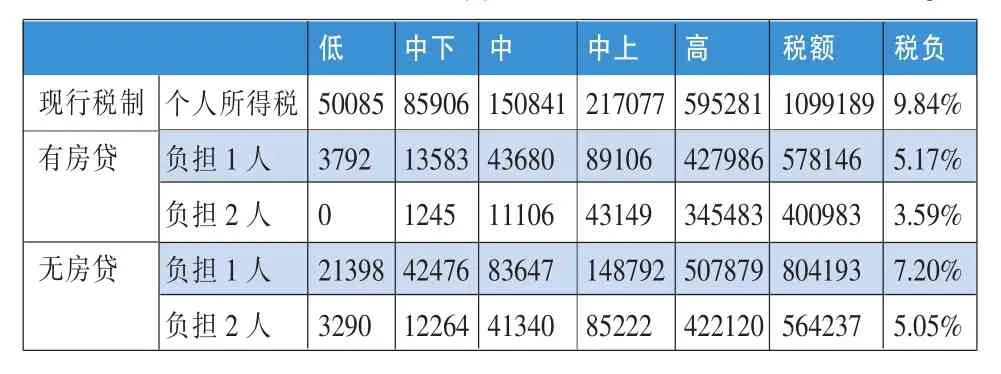

根據(jù)A公司的職工工資薪金所得,計算出每月個人所得稅總額為1099189元,總體平均稅負為9.84%。

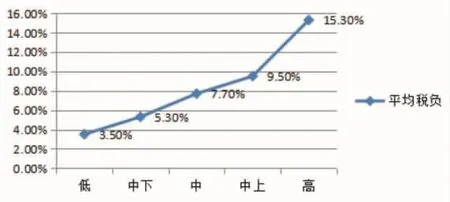

圖1為不同收入組別的職工2015年每月個人所得稅總和,圖2是不同收入組別職工的個人所得稅平均負擔率,由圖1和圖2可知,按中國現(xiàn)行的累進個人所得稅制度,收入最高組的月個人所得稅總和是低收入組的12倍,平均稅率為5倍。隨著收入的增加,納稅人的稅收負擔也隨之增加。

圖1 A公司2015年職工每月個人所得稅總稅額(單位:元)

圖2 A公司2015年職工不同收入的平均稅收負擔

2、不同家庭的總體稅負測算。本節(jié)中將根據(jù)納稅人不同家庭情況,分類為未婚、離婚或喪偶、雙職工夫妻和單職工夫妻(即夫妻雙方只有一人工作)。對于不同的納稅人再根據(jù)是否有住房貸款、撫養(yǎng)子女和贍養(yǎng)老人的數(shù)量進行分類。因為本文中贍養(yǎng)老人與撫養(yǎng)子女的扣除標準設定相同,因此在后續(xù)測算中不再具體列舉詳細的家庭結構,而是簡化以納稅人負擔的贍養(yǎng)和撫養(yǎng)人數(shù)來代表家庭情況。

測算結果如表8至表11,可以看出在加入家庭扣除標準和住房貸款利息扣除后,所有納稅人的個人所得稅稅額和稅收負擔都下降了,實行差別化扣除標準后,稅負最低的納稅人為有房貸并負擔4人的單職工家庭,稅負最高的為無房貸并負擔1人的雙職工家庭。對于不同家庭來說,未婚納稅人的平均稅負為5.25%,喪偶或單親的納稅人的平均稅負為3.91%,已婚雙職工的納稅人平均稅負為5.75%,已婚單職工納稅人平均稅負為1.91%,在收入相同的情況下,實際負擔不同的納稅人稅負不同,負擔越重,稅負減少越多,橫向公平得到了有效體現(xiàn)。

表8 未婚納稅人的稅負測算 單位:元

表9 喪偶或單親的納稅人稅負測算 單位:元

表10 已婚雙職工納稅人稅負測算 單位:元

表11 已婚單職工納稅人稅負測算 單位:元

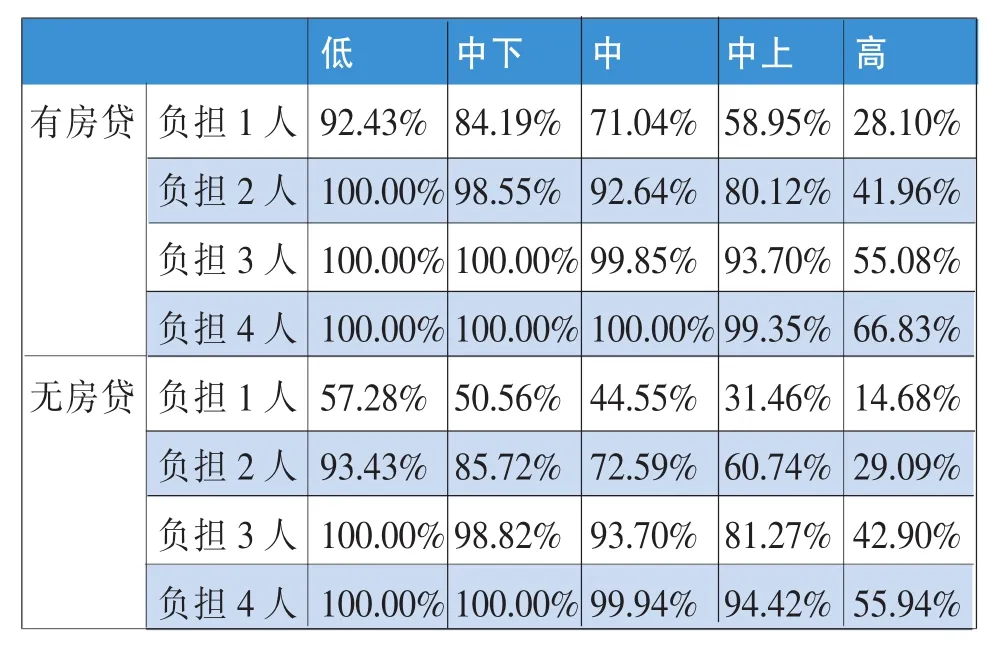

3、不同收入組的稅負和不同家庭結構的稅負變化。首先分別計算出不同收入、不同家庭結構納稅人在實行差別扣除后的稅收負擔變化的百分比。結果如表12至表15,然后分別比較它們的變化趨勢和大小,繪制折線圖3至圖10。

表12 未婚納稅人的稅負變化

表13 喪偶或單親的納稅人稅負變化

表14 已婚雙職工納稅人稅負變化

表15 已婚單職工納稅人稅負變化

根據(jù)表8至表11,可以看出,在考慮了不同家庭結構的實際生活費用扣除后,整體的納稅人稅負均降低。對于已婚的納稅人家庭來說,當家庭撫養(yǎng)子女和贍養(yǎng)老人的情況相同時,已婚單職工家庭的稅負遠遠小于已婚雙職工家庭,在本文的測算中,已婚單職工家庭的納稅人除高收入階層外,其他收入階層甚至可以在贍養(yǎng)老人和子女的情況下不繳納個人所得稅。對于離婚或喪偶的納稅人來說,其稅負處于已婚雙職工家庭和已婚單職工家庭之間;但對于未婚單身的納稅人來說,婚姻情況會對其稅負大小產(chǎn)生影響,其稅負也處于已婚雙職工家庭和已婚單職工家庭之間,可能會對單身納稅人的婚姻選擇行為產(chǎn)生扭曲。因此若要保持所得稅的婚姻中性,在實際設定單身未婚納稅人的扣除標準時,需要與其他納稅人區(qū)分開來。

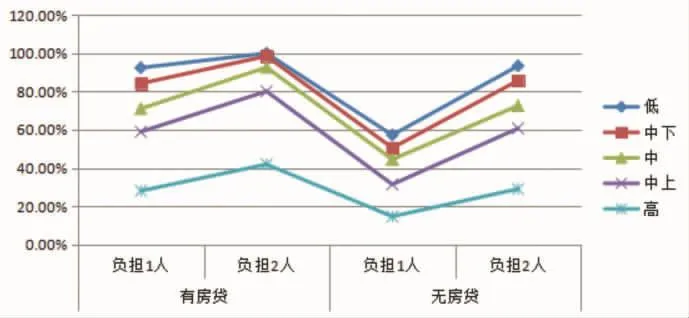

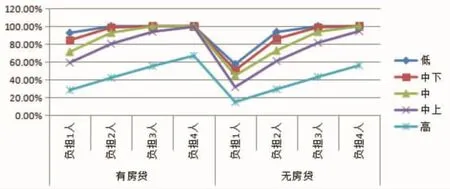

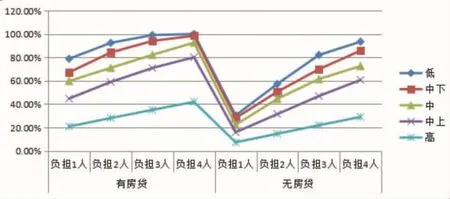

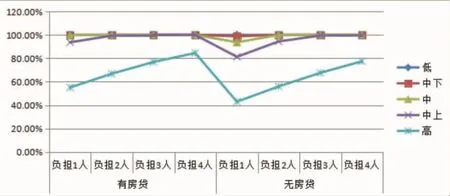

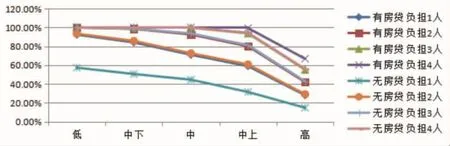

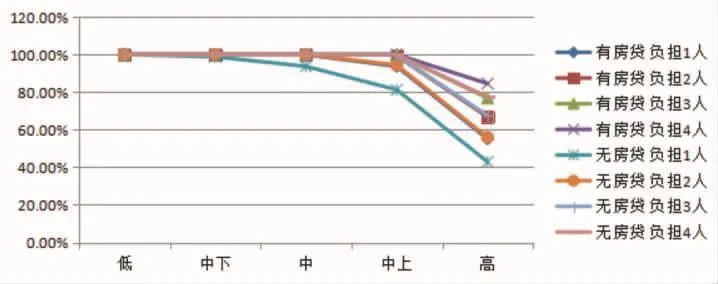

第一,不同家庭結構的稅負變化。圖3至圖6繪制了不同家庭結構下納稅人的稅負變化。根據(jù)圖3至圖6,可以看出對于不同收入組,其不同家庭構成的稅負變化趨勢是相同的,無論收入為多少,若負擔的人數(shù)越多,則其稅負減少得就更多。在納稅人沒有房貸的情況下,進行差別化扣除后的稅負變化幅度比有房貸納稅人更大,因此是否在扣除標準中加入住房貸款,會影響個人所得稅收入調(diào)節(jié)的力度。此外,不論納稅人的家庭情況如何和是否有住房貸款,低收入組的稅負變化曲線在最上方,高收入組的稅負變化曲線在最下方,說明收入越低的納稅人稅負降低的程度更大,即收入越少的家庭減稅最多,納稅人按其納稅能力繳稅,明顯提高了個人所得稅縱向公平性。

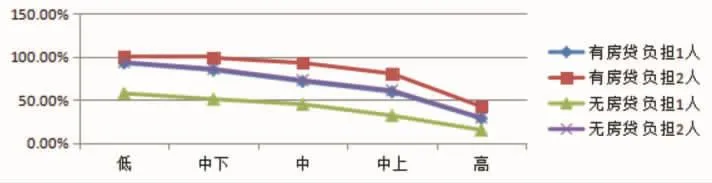

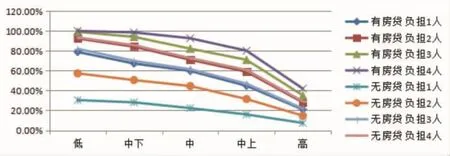

第二,不同收入組的稅負變化。圖7至圖10繪制了相同家庭結構、不同收入組的納稅人稅負變化情況。根據(jù)圖7至圖10,可以看出對于不同婚姻狀況的相同家庭結構,其稅負改變的趨勢相同,均隨著收入的增加而減少。對于同一收入組內(nèi)部,不同家庭情況的稅負變化也相同,負擔人數(shù)越多,則稅負降低的程度越高,即對于收入相同的納稅人,因其家庭情況不同,稅負的大小也不同,隨著實際負擔增加而減少稅負的程度也不同,因此實行以家庭為單位計算個人所得稅也可以有效提高稅制的橫向公平。

圖3 未婚納稅人各收入組不同家庭結構的稅負變化折線圖

圖4 喪偶納稅人各收入組不同家庭結構的稅負變化折線圖

圖5 雙職工家庭各收入組不同家庭結構的稅負變化折線圖

(三)測算結果的局限性

本文中使用的工資薪金所得數(shù)據(jù)是北京某大型國有企業(yè)分公司A的員工應稅收入,該公司工資待遇較好,年均稅前工資收入為134244元,高于全國城鎮(zhèn)職工的年均工資。因此測算出的稅負與實際全國稅負有偏差。A公司月工資最高收入為31381.46元,因此該公司員工只適用于目前中國工資薪金表中的前4級,但根據(jù)《中國統(tǒng)計年鑒2016》,中國2015年城鎮(zhèn)居民人均可支配收入高收入戶為65082.2元,且高收入者的收入來源大多不是工資薪金所得而是股息紅利等資本所得,因此適用更高稅率的人數(shù)占比很低。此外,對于扣除標準的大小和分類在實際設計時,還可考慮更多影響因素,如不同地區(qū)的經(jīng)濟發(fā)展情況以及不同家庭的更多特殊支出等。本文中所做測算只是進行稅負變化的比較,扣除標準均進行了簡化計算,也未考慮稅率的改進問題。但本文測量的結果具有一定代表性,可以為進一步完善中國個人所得稅稅制、選擇計征單位和設計扣除標準提供參考。

圖6 單職工家庭各收入組不同家庭結構的稅負變化折線圖

圖7 未婚納稅人各類家庭結構下不同收入的稅負變化折線圖

圖8 喪偶納稅人各類家庭結構下不同收入的稅負變化折線圖

圖9 雙職工家庭各類家庭結構下不同收入的稅負變化折線圖

圖10 單職工家庭各類家庭結構下不同收入的稅負變化折線圖

五、結論和政策建議

個人所得稅的不同計征模式各有優(yōu)缺點及其特征,中國現(xiàn)行的個人所得稅稅制存在未能有效調(diào)節(jié)收入分配、未能考慮低收入納稅人的實際稅負等問題。利用中國實際微觀數(shù)據(jù)的實證分析發(fā)現(xiàn),以家庭為單位,考慮家庭負擔因素后,個人所得稅的稅負有明顯的下降趨勢,并且收入調(diào)節(jié)的功能可以得到更好的發(fā)揮,但實行差別化扣除可能會對納稅人的婚姻選擇產(chǎn)生一定影響。

當前個人所得稅稅制對調(diào)節(jié)收入差距等存在諸多問題,深化個人所得稅改革的建議如下:首先,中國個人所得稅稅制可以考慮以家庭為單位計征,及時完善家庭信息登記;其次,全面考慮地區(qū)、城鄉(xiāng)之間不同家庭的收入和實際生活費用,對于納稅人贍養(yǎng)的老人、撫養(yǎng)的子女、支付的首套普通住房貸款費用及醫(yī)療或教育等費用分別設計不同的扣除限額;最后,將征收模式轉變?yōu)榕c以家庭為計征單位相配套的分類綜合稅制,在收入來源多元化的現(xiàn)狀下,有效擴大稅基。

(基金項目:本文為武漢大學自主科研項目〈人文社會科學〉研究成果,得到“中央

高校基本科研業(yè)務費專項資金”資助〈supported by“the Fundamental Research Funds for the Central Universities”〉;2015年武漢大學社科基金項目“社會偏好與房產(chǎn)稅遵從研究”資助;2018年國家社會科學基金年度項目“機會平等視角下的公共服務供給與縮小收入分配差距研究”資助)

(作者單位:武漢大學經(jīng)濟與管理學院/武漢大學財政金融研究中心)

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代陜西(2019年8期)2019-05-09 02:22:48

上海建材(2019年1期)2019-04-25 06:30:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質(zhì)量與標準化(2015年9期)2015-12-31 11:41:40

中國質(zhì)量與標準導報(2014年4期)2014-03-11 19:54:25

中國質(zhì)量與標準導報(2014年10期)2014-02-28 22:25:47

中國質(zhì)量與標準導報(2014年7期)2014-02-28 22:24:39