多方:A股步入底部區(qū)域

2018-09-08 03:21:46

股市動(dòng)態(tài)分析 2018年34期

關(guān)鍵詞:歷史

本刊記者 楊 陽

2015年以來,股市經(jīng)歷的3次“股災(zāi)”讓人記憶猶新,然而步入2018年后,“股災(zāi)”式的走勢(shì)仍舊在上演,2018年1月26日至今,上證指數(shù)、深圳成指以及創(chuàng)業(yè)板指最大下跌幅度達(dá)26.33%、29.60%和27.69%,不少個(gè)股股價(jià)更是出現(xiàn)腰斬。站在當(dāng)下時(shí)點(diǎn),筆者試圖通過分析政策面、估值面以及資金面等因素,判斷A股是否已經(jīng)觸底。

市場(chǎng)構(gòu)筑“政策底”

盡管中國股市的發(fā)展有近30年的歷史,但與擁有發(fā)達(dá)金融市場(chǎng)的歐美國家相比,在各種制度上仍有較多不足,各項(xiàng)政策對(duì)于股市的走勢(shì)影響較大。從過往歷史來看,A股的底部均離不開多項(xiàng)政策的支持,因此研究政策的轉(zhuǎn)向?qū)τ贏股底部的判斷意義重大。

今年二季度以來,一方面國內(nèi)社融、消費(fèi)、基建投資等主要經(jīng)濟(jì)數(shù)據(jù)滑坡,債務(wù)違約、P2P爆雷等引發(fā)流動(dòng)性擔(dān)憂,另一方已經(jīng)面貿(mào)易戰(zhàn)不斷反復(fù)影響國內(nèi)科技領(lǐng)域發(fā)展以及美元加息預(yù)期增加,均對(duì)市場(chǎng)造成了相當(dāng)大的負(fù)面影響,國內(nèi)貨幣金融環(huán)境相對(duì)緊張。

然而從近一階段各個(gè)領(lǐng)域的政策信號(hào)來看,政策面有逐步轉(zhuǎn)向的勢(shì)頭,其中最重要的是“去杠桿”正在實(shí)質(zhì)性轉(zhuǎn)向“穩(wěn)杠桿”。在貨幣政策上,央行的態(tài)度已經(jīng)出現(xiàn)了顯著的邊際變化,“松緊適度”、“保持流動(dòng)性合理充裕”、“管好貨幣供給總閘門”等表態(tài)相較于此前“緊貨幣、緊信用”出現(xiàn)明顯轉(zhuǎn)變,貨幣政策“由緊向中”過渡完成后,有望助力經(jīng)濟(jì)企穩(wěn),打消市場(chǎng)對(duì)于經(jīng)濟(jì)的悲觀預(yù)期。此外央行在外匯上逆周期調(diào)節(jié)接連出手,政策含義明確,有助于穩(wěn)定市場(chǎng)預(yù)期、熨平外匯市場(chǎng)順周期波動(dòng)。

財(cái)政政策上,中央強(qiáng)調(diào)提出把補(bǔ)短板作為當(dāng)前深化供給側(cè)結(jié)構(gòu)性改革的重點(diǎn)任務(wù),加大基礎(chǔ)設(shè)施領(lǐng)域補(bǔ)短板的力度,增強(qiáng)創(chuàng)新力、發(fā)展新動(dòng)能,打通去產(chǎn)能的制度梗阻,減免稅費(fèi),降低企業(yè)成本。

具體到直接落實(shí)在股市上的政策,證監(jiān)會(huì)提出全面深化改革和擴(kuò)大開放以推動(dòng)市場(chǎng)平穩(wěn)健康發(fā)展,部署了下半年的工作任務(wù),部分推進(jìn)力度超出市場(chǎng)預(yù)期,從根本上為市場(chǎng)穩(wěn)健運(yùn)行和實(shí)體經(jīng)濟(jì)發(fā)展保駕護(hù)航,提出要貫徹國務(wù)院的“六穩(wěn)”要求。進(jìn)入到8月份,證監(jiān)會(huì)先后表態(tài)要發(fā)揮并購重組的積極作用,加大基礎(chǔ)性制度改革,抓緊完善上市公司股份回購制度,鼓勵(lì)包括國有控股企業(yè)、金融企業(yè)在內(nèi)的上市公司依法實(shí)施員工持股計(jì)劃,推動(dòng)落實(shí)好公募基金參與個(gè)人稅收遞延型養(yǎng)老賬戶試點(diǎn)工作,以及加速推進(jìn)的14只養(yǎng)老目標(biāo)基金。此外,進(jìn)一步擴(kuò)大對(duì)外開放,推動(dòng)證券行業(yè)放寬外資股比限制政策落地,進(jìn)一步開放外國人A股證券賬戶,在年內(nèi)加快推動(dòng)滬倫通,支持A股納入富時(shí)羅素指數(shù),提升MSCI比重以及修訂QFII/RQFII制度。

然而在一系列政策利好下,市場(chǎng)對(duì)于證監(jiān)會(huì)等部門的一系列表態(tài)甚至沒有過多的討論,指數(shù)難有起色,在政策初步出現(xiàn)轉(zhuǎn)向的鈍化期,市場(chǎng)往往對(duì)其視而不見。但從A股過往歷史來看,每次大底的筑成均離不開監(jiān)管部門一道道救市金牌的下發(fā),而“政策底”也往往較“估值底”等其它角度的底部更快筑成,兩者存在一定時(shí)滯,而這一次政策的接連轉(zhuǎn)向所傳達(dá)的信號(hào)不容忽視,預(yù)計(jì)后面仍將有一系列政策出臺(tái)從而夯實(shí)“政策底”。

多維度判斷市場(chǎng)底

A股歷史上曾走出數(shù)次大的底部,如2008年10月28日1665點(diǎn)、2013年6月25日的1849點(diǎn)以及2016年1月27日的2638點(diǎn)。筆者試圖用調(diào)整幅度和時(shí)間、估值、破凈率和換手率等一系列指標(biāo),與當(dāng)前位置做對(duì)比,判斷A股是否處于底部。

Wind全A市盈率(TTM)

Wind全A市凈率

首先從調(diào)整的時(shí)間和空間來看,本輪A股調(diào)整或已接近尾聲。具體來看,2000年以來,A股市場(chǎng)整體經(jīng)歷了4輪大熊市,第一輪從2001年6月至2005年6月,歷時(shí)49個(gè)月,上證綜指由2245.44點(diǎn)調(diào)整至998.23點(diǎn),調(diào)整幅度達(dá)到-55.54%;第二輪從2007年10月至2008年10月,歷時(shí)13個(gè)月,上證綜指由6124.04點(diǎn)調(diào)整至1664.93點(diǎn),調(diào)整幅度達(dá)到-72.82%;第三輪從2009年11月至2013年6月,歷時(shí)44個(gè)月,上證綜指由3361.39點(diǎn)調(diào)整至1849.65點(diǎn),調(diào)整幅度達(dá)到-44.97%;此輪市場(chǎng)由2015年6月高點(diǎn)5178.19點(diǎn)調(diào)整至8月20日的2653.11點(diǎn),歷時(shí)39個(gè)月,調(diào)整幅度達(dá)到-48.76%。

從市盈率和市凈率的角度來看,當(dāng)前A股整體市盈率為14倍左右,已經(jīng)低于2005年與2008年的低點(diǎn),但較2014年底部仍有一定距離。而當(dāng)前A股市凈率為1.6倍左右,亦低于2005年與2008年的低點(diǎn),但略高于2014年低點(diǎn)。因此,從整體上來看,當(dāng)前A股基本進(jìn)入到歷史最便宜的10%區(qū)間。

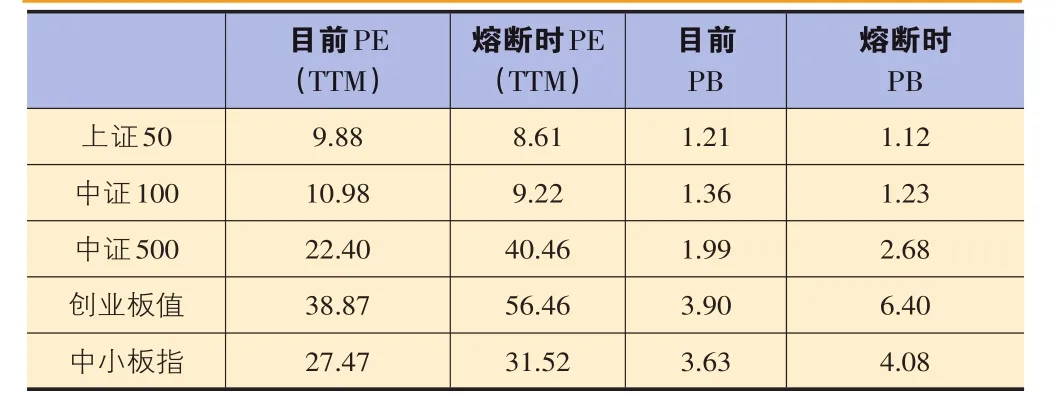

分類來看,當(dāng)前,以上證50和中證100為代表的藍(lán)籌股估值已經(jīng)接近熔斷時(shí)的估值,上證50市盈率為9.88倍,熔斷時(shí)為8.61倍;中證100市盈率為10.98倍,熔斷時(shí)為9.22倍。從市凈率看,當(dāng)下上證50與中證100分別為1.21倍和1.36倍,熔斷時(shí)分別為1.12倍和1.23倍,接近熔斷時(shí)估值水平。

2015年,中小創(chuàng)的估值達(dá)到前所未有的高度,然后在戴維斯雙殺下,成長股開始進(jìn)入痛苦的去泡沫過程,以中證500、創(chuàng)業(yè)板指及中小板指估值達(dá)到了歷史底部區(qū)域,遠(yuǎn)低于熔斷時(shí)期:以市盈率計(jì)算,中證500、創(chuàng)業(yè)板指與中小板指分別為22.40倍、38.87倍、27.47倍,低于熔斷時(shí)的40.46倍、56.46倍、31.52倍,僅高于2012年末的26.76倍(中證500已經(jīng)創(chuàng)下歷史新低估值)、29.44倍、20.99倍。市凈率同樣如此,中證500、創(chuàng)業(yè)板指與中小板指分別為1.99倍、3.90倍、3.63倍;熔斷時(shí)為2.68倍、6.40倍、4.08倍;2012年末分別為1.85倍、2.56倍、2.84倍。

各大指數(shù)估值一覽

從破凈個(gè)股來看,目前數(shù)量超過歷史底部,占比上與歷史底部接近。據(jù)統(tǒng)計(jì),A股近年的低點(diǎn)年份中,2008、2010、2012、2013、2016當(dāng)年低點(diǎn)時(shí)的破凈率為11.0%、0.4%、5.2%、8.7%、1.9%。截止8月28日,兩市共有上市公司3539家,其中破凈個(gè)股數(shù)量為250家,絕對(duì)數(shù)量超過前兩次低點(diǎn),但破凈率僅有7.06%。但從實(shí)際情況看,近兩年新股上市數(shù)量快速增加,實(shí)際破凈率與之前兩次歷史低點(diǎn)水平近似。

從低價(jià)股的角度來看,當(dāng)市場(chǎng)進(jìn)入底部區(qū)域后,由于市場(chǎng)邊際投資者不斷退出,這使得個(gè)股的流動(dòng)性更加稀缺,導(dǎo)致其價(jià)格進(jìn)一步下跌。筆者以8月28日收盤價(jià)在5元以下區(qū)間的個(gè)股作為目標(biāo),通過低價(jià)股占全部A股比例進(jìn)行比較,從歷史上看,低價(jià)股大規(guī)模出現(xiàn)的情況一共有4次,分別是2005年8月(926只,占比全A71.2%),2008年11月(966只,占比全A61.5%),2012年12月(560只,占比全A22.8%)和2013年7月(503只,占比全A20.52%)。截止8月28日,全A低價(jià)股共有761支,占比全部A股21.50%,與2012-2013年基本相當(dāng)。

A股歷史上大規(guī)模破凈統(tǒng)計(jì)一覽

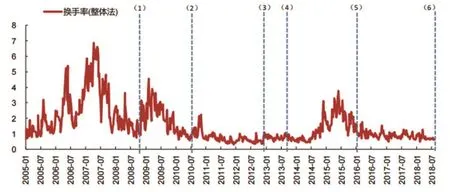

從換手率的角度來看,A股的換手率也來到歷史底部。據(jù)券商統(tǒng)計(jì),歷史上五次底部換手率分別為0.93%、0.73%、0.78%、0.70%、1.03%,而今年以來換手率中位數(shù)為0.70%,低于歷史五次底部的換手率水平。8月22日,上證綜指成交984億元,換手率僅有0.28%,已經(jīng)與2012-2014年的市場(chǎng)底部區(qū)間相當(dāng)。8月24日創(chuàng)業(yè)板綜指成交420億元,換手率僅有1.37%,已經(jīng)接近2016年初熔斷時(shí)的水平,顯示當(dāng)前市場(chǎng)風(fēng)險(xiǎn)偏好極低。

資金面迎來改善

大的宏觀角度看,前述提到央行在貨幣層面的表態(tài)有明顯轉(zhuǎn)向,盡管“去杠桿”仍會(huì)是未來幾年的主基調(diào),但在節(jié)奏上將進(jìn)一步放緩,預(yù)計(jì)后續(xù)仍有降準(zhǔn)空間,為市場(chǎng)提供更多的活水。

如果以直接作用到股市的資金來看,國內(nèi)方面,4月份資管新規(guī)的出臺(tái),禁止多層嵌套的要求,迫使大量包括股票委外在內(nèi)的銀行非標(biāo)產(chǎn)品被加速清理,銀行理財(cái)對(duì)應(yīng)的股票市場(chǎng)資金持續(xù)處于凈賣出的狀態(tài),導(dǎo)致A股市場(chǎng)資金面持續(xù)惡化。而最新出臺(tái)的資管新規(guī)細(xì)則和理財(cái)新規(guī)中關(guān)于“銀行公募理財(cái)可以投資股票”、“老產(chǎn)品可以對(duì)接新資產(chǎn)”,意味著一些新的委外資金可以重新入市,而事實(shí)上,一些銀行和公募基金確實(shí)在準(zhǔn)備相關(guān)的工作。另一方面,14只養(yǎng)老目標(biāo)基金FOF已獲得批文,而這部分資金往往是市場(chǎng)長期資金的重要來源。

國外方面,A股對(duì)外開放進(jìn)程進(jìn)一步加快,9月初A股“入摩”比重的提升將進(jìn)一步提高海外資金流入A股的規(guī)模。從絕對(duì)規(guī)模對(duì)比來看,國內(nèi)主動(dòng)型公募基金(包括主動(dòng)偏股型和靈活配置型)截至18Q1對(duì)A股的持倉規(guī)模為1.2萬億元,而當(dāng)前北上資金對(duì)A股的持倉規(guī)模已超過5000億元,而QFII和RQFII預(yù)計(jì)持倉股票規(guī)模也在6000億元左右,外資對(duì)A股的影響力與國內(nèi)主動(dòng)型公募基金相當(dāng)。今年前7個(gè)月,涉外投資者(QFII、RQFII、滬股通、深股通)合計(jì)凈流入1696.12億元。截至今年5月底,RQFII已有225家,僅5月份就新增6家,今年前4個(gè)月僅增1家,QFII托管行已有19家。此外,截至7月30日,我國累計(jì)批準(zhǔn)QFII投資額度1004.59億美元,累計(jì)批準(zhǔn)RQFII投資額度6220.72億元人民幣。總的來看,雖然短期資金還在恐慌性賣出,但長期資金參與市場(chǎng)的積極性正在增強(qiáng),也從資金面的角度為市場(chǎng)走出底部形成有力支撐。

綜上來看,無論是從政策面、估值面或是資金面看,當(dāng)前A股正在進(jìn)入底部區(qū)域。市場(chǎng)底部并不是指具體時(shí)期以及具體點(diǎn)位,盡管磨底的時(shí)間往往較長,底部的崛起往往不是一蹴而就,但對(duì)于長線價(jià)值投資者而言,當(dāng)下的點(diǎn)位已經(jīng)具備分批建倉買入的價(jià)值。

A股換手率變化走勢(shì)圖

猜你喜歡

小天使·一年級(jí)語數(shù)英綜合(2022年2期)2022-03-30 11:38:17

環(huán)球時(shí)報(bào)(2022-03-16)2022-03-16 12:17:18

作文大王·笑話大王(2019年8期)2019-09-09 07:34:21

全體育(2016年4期)2016-11-02 18:57:28

小天使·四年級(jí)語數(shù)英綜合(2016年9期)2016-10-09 22:40:45

科普童話·百科探秘(2015年6期)2015-10-13 07:21:18

科普童話·百科探秘(2015年9期)2015-09-22 07:36:52

科普童話·百科探秘(2015年8期)2015-08-14 07:13:06

科普童話·百科探秘(2015年7期)2015-07-25 07:42:53

科普童話·百科探秘(2015年5期)2015-05-26 07:28:14