基于商業盈利模型的公交移動支付問題

2018-09-10 18:00:37周蘭王維萱馮士熔

中國商論 2018年36期

周蘭 王維萱 馮士熔

摘 要:本文通過分析描述出行支付特征的兩大關鍵點:出行支付方式的偏好和三種出行支付方式使用情況。首先分析影響銀行和第三方支付平臺總收益的各相關因素,建立銀行定價模型,結合銀行各支出成本得到銀行支出模型,由此建立銀行盈利模型。其次分析影響第三方支付平臺盈利的各相關因素,建立第三方支付平臺定價模型,結合第三方支付平臺各支出成本得到第三方支付平臺支出模型,并根據約束條件建立第三方支付平臺盈利模型。最后根據公交第三方支付平臺利潤占第三方支付平臺利潤的百分比,再結合第三方支付平臺盈利模型,建立公交第三方支付平臺盈利模型,最后給出增加公司盈利的可行性方案。

關鍵詞:出行支付特征 定價模型 收支和盈利模型

中圖分類號:F724.6 文獻標識碼:A 文章編號:2096-0298(2018)12(c)-010-03

隨著智能手機的普及和移動支付技術的提高,越來越多的支付手段轉移到手機端。現有的現金繳費和實體公交卡刷卡的付費方式存在缺點,如公交卡在使用過程中存在充值不方便、容易丟失、刷卡記錄個人無法查看、跨地區無法使用等問題,而公交移動支付則可以很好的解決這些問題。以杭州為例,2017年5月,支付寶宣布:6月底前市區近5000輛公交車全部支持第三方支付平臺支付。

因第三方支付平臺的業務范圍和市場規模不斷擴大,盈利問題日漸突出,與銀行業務逐漸形成競爭關系。群眾出行支付特征、第三方支付平臺所處的市場狀況、定價方式及如何能在行業與銀行競爭中實現盈利是本文研究的主要問題。

我國學者通過不同角度對第三方支付平臺盈利問題進行思考與討論,其中王晶[1]和童卓超[2]表現突出。童卓超[2]結合銀行與第三方支付企業的優劣勢,提出銀企合作收益分配原則、顯隱性收益、銀行風險回避等。

本文創新之處在于通過三個方面描述居民出行支付特征,由銀行和第三方支付盈利的相關關系分別得其收入、支出及盈利模型,并研究其獲取利潤的具體流程,同時對移動支付公司提出相應積極建議。本文的研究旨在建立一個促進第三方支付平臺長期發展的盈利模式,與銀行合作共贏,構成完善的支付服務產業鏈。

1 出行支付特征

查詢杭州政府工作報告、杭州市統計年鑒等得到與出行支付相關的數據。通過研究此數據得出杭州市居民出行支付特征。本文從每天不同時段乘客喜好支付方式和一周每日不同支付方式使用次數兩方面探討杭州市 居民出行支付的特征。

1.1 每日不同時間段乘客喜好的支付方式

以杭州2月為例,調查每日4個時間段內(上班高峰期、非上班高峰期、下班高峰期、非下班高峰期)使用公交移動、公交卡及第四方支付平臺支付的次數,累加得本月出行支付次數,進一步得到各出行支付方式單位時間內所占百分比。

由表1數據分析得出:乘客在上班高峰期更傾向于采用公交卡支付和公交移動支付(第三方支付),在下班高峰期更傾向于采用第四方支付平臺支付。隨著時代的發展,越來越多人出門僅帶一個手機,很少會帶現金。由此第三方支付方式從現在的支付方式中脫穎而出,現金支付和公交卡支付開始向第三方支付轉型。

1.2 三種出行支付方式使用情況

本文分別調查了杭州市2月份居民一周內乘公交和地鐵每日3種方式支付次數占總次數的比例。通過比較發現,無論乘公交還是地鐵,公交移動支付的次數與采用公交卡支付的次數相當,均在46%左右。公交移動支付與公交卡支付的支付次數占總次數的比例有小幅度波動,基本處于平衡狀態,總體占92%左右。而第四方支付平臺支付的次數最少,約在7%左右,基本也處于平衡狀態。

由此可得,由傳統支付方式發展為以公交移動支付(第三方支付)和公交卡支付為主導,第四方支付平臺支付為輔助的三種支付方式共存競爭的局面。

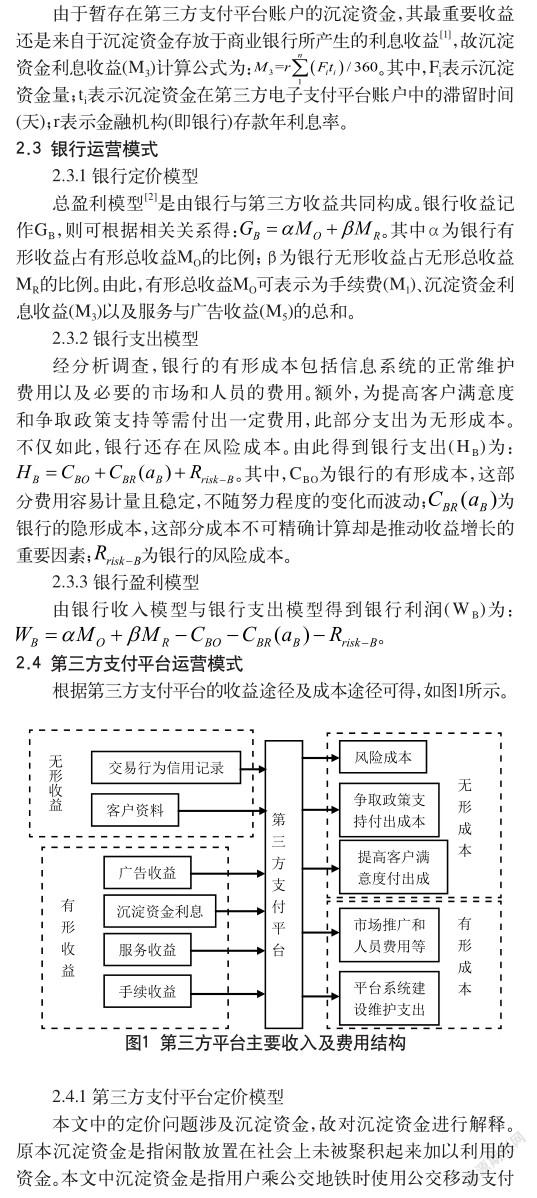

2 公交第三方支付平臺運營模式

對出行支付特征進行探討,得出第三方支付給用戶出行帶來了極大的便捷。于是本文進一步討論乘坐公交時,第三方支付方式背后支付平臺的運營模式。

本文結合實際情況,將銀行和第三方支付的總收益分為有形收益與無形收益,其中有形收益分為手續收益、服務收益、沉淀資金利息、廣告收益;無形收益分為客戶資料、交易行為信用記錄。由于服務收益(M2)與廣告收益(M4)存在不確定性和不穩定性,故將其看作一個整體,記作M5。由此,服務與廣告收益(M5)可表示為服務收益(M2)與廣告收益(M4)的總和。.

2.1 手續收益

在政府工作報告中提到第三方支付向用戶收取手續費與向銀行支付的手續費存在一定差異,其區間一般在0.08%~1.25%之間。取其平均值0.665%作為此次手續費(M1)。因此,手續費(M1)可表示為總收益的0.665%。

2.2 沉淀資金利息收入

通過對銀行與第三方支付平臺合作運營模式以及對第三方支付平臺主要收入及費用結構的研究,分別得到銀行與第三方支付平臺收入、支出以及盈利模型,從這些模型中分析得到影響收入、支出以及盈利的相關因素是什么,以及看出如何影響的,當模型中各個條件滿足的情況下,可以得出具體結果。

3 移動支付行業分析及盈利建議

通過對出行支付特征的描述及銀行與公交第三方支付平臺的收支及盈利情況的研究,給出移動支付行業占有的優勢、面臨的競爭與挑戰,并提出盈利建議。

第三方支付平臺的出現,給我們的生活帶來了極大的便捷,更具有眾多現實意義。首先,無現金營收增加,節約人工運營成本,減少殘幣;其次,顛覆了傳統,避免乘坐公交需要準備零錢的麻煩;最后,增加出行支付的選擇多樣性。目前的全支付POS機不但支持原來傳統的IC卡和市民卡功能,方便中老年人,而且還支持支付寶、微信掃碼支付和銀聯云閃付等新型乘車方式。雖然它的出現給我們的生活帶來了極大的便捷,但不可避免出現了較難推廣普及的問題。

查詢杭州政府工作報告,發現移動支付面臨的競爭和挑戰。第一,公交地鐵出行是個傳統的行業,難以協調各方的權益關系,傳統公司轉型十分困難,導致絕大部分地區還沒實行公交移動支付;第二,技術滯后導致移動支付無法普及;第三,隨著移動支付行業的迅猛發展,第三方支付難以滿足多種情形的需要。未來支付機構難以一家獨大,必將呈現多元化局面,給第四方支付預留了生存空間。

結合以上模型,給出增加公司盈利的可行性建議:第一,應注重公共交通技術革新,如大范圍使用雙離線技術尤其在沒有信號的農村地區等,以滿足未來市場的需求;第二,移動支付公司應與公交地鐵等合作實現共贏,做好乘客、公交集團和政府的連接器;第三,降低第三方支付平臺的支出,并擬定長期與銀行合作的計劃,適當降低與銀行的交易手續費;第四,對比其他支付平臺,檢查本身存在的問題并改進 以適應更大范圍內的用戶,攜手同種性質支付平臺(如第四方支付平臺等)實現共贏;第五,使用第三方支付時可開發除掃描乘車碼以外的其他支付方式;第六,根據上述公交第三方支付平臺的商業盈利模型可知,若要增加移動支付項目盈利,可以在合理情況下減小第三方支付的風險準備金。

參考文獻

[1] 王晶.中國第三方電子支付平臺的盈利模式研究[D].內蒙古大學,2011.

[2] 童卓超.C2C第三方支付企業與銀行的合作模式研究[D].廈門大學,2009.