高管薪酬差距與盈余管理

2018-09-10 00:06:02盧鑫

中國商論 2018年36期

盧鑫

摘 要:為使公司和監管部門更好的識別盈余管理和規范高管行為,本文基于滬深兩地上市公司2013—2016年數據,使用面板門檻模型,實證檢驗了不同公司成長性背景下高管薪酬差距與盈余管理之間的異質性關系。結果表明,隨著高管薪酬差距的增大,成長機會越高的公司越傾向于增加盈余管理。

關鍵詞:高管薪酬差距 盈余管理 公司成長性 門檻效應

中圖分類號:F272.92 文獻標識碼:A 文章編號:2096-0298(2018)12(c)-088-02

隨著經濟的不斷發展,高管間較大的薪酬差距已在企業中形成了。鑒于企業管理在很大程度上是高管團隊的共同活動,而增大高管薪酬差距會影響高管間的公共權力基礎,不利于其共同制定決策并擁有共同愿景,越來越多人質疑這是否會對企業產生不利影響。

現代企業所有權與經營權的分離帶來了代理問題,理解激勵結構如何很大程度上影響了公司內個人的行為方式至關重要。企業通過高管薪酬計劃激勵高管努力工作以使股東價值最大化,但之前大量的研究發現基于業績的高管薪酬帶來了高管的盈余管理行為(Healy, 1985;Bergstresser & Philippon, 2006; Duellman, Ahmed,& Abdel-Meguid, 2013)。另一方面,學者們對高管薪酬分配與企業業績的關系產生了分歧(Lazear & Rosen, 1981; Siegel & Hambrick, 2005; Ridge, Aime, & White, 2015)。近年來,研究(繆毅和胡奕明, 2016; Park, 2017)發現高管薪酬差距誘發了高管的盈余管理行為,揭示了高管薪酬差距影響企業業績的具體機制。

此外,Hutchinson and Gul (2004)發現,公司治理與企業業績間的關系與企業成長性等外生環境因素密切相關,即企業所處的外部環境會影響公司治理體系對公司績效的作用效果。但外部環境變量如企業成長性等卻往往被有關研究忽視(楊興全和吳昊旻, 2011)。高管薪酬政策是公司治理中的重要安排,本文引入公司成長性以考察組織背景對高管薪酬差距與盈余管理間關系的影響。基于以下原因,本文認為隨著高管薪酬差距的增大,成長機會大的公司使用更多的盈余管理。

不同公司的成長機會存在較大差異,由此可能導致有不同成長機會的公司高管薪酬差距引發盈余管理的程度不同。成長機會越大,取得超額收益的可能性越大,投資者期望的投資報酬率將越大。學者們(Dechow, Kothari, & Watts,1998; Collins, Pungaliya, & Vijh,2016)發現過去實現的增長和未來預期的增長都需要對營運資本的投資,高增長的企業需要更高的營運資本,來開拓新市場,開發新產品或采用創新的生產技術,以滿足投資者想從未來預期利潤中獲得更高收益的需求。但這些有利于企業未來成長的花費帶來了更大的不確定性,且無法反映在現時的價值中,可能難以達到投資者的預期。本文認為,為達到投資者預期的短期利潤目標,贏得職位的提升和薪酬的增加,成長機會大的企業的高管更有動機因高管薪酬差距的擴大而操縱盈余。

為調查不同組織背景下高管薪酬差距與盈余管理間的不一致聯系,本文使用面板門檻模型(Hansen,1999)得到以下發現。隨著薪酬差距的增大,高管使用更多的盈余管理。公司成長性能調節高管薪酬差距與盈余管理間關系,隨著高管薪酬差距的擴大,成長性越高的企業實施更多的盈余管理。

1 研究設計

1.1 樣本選擇

本文以2013—2016年滬深A股上市公司為初始樣本,并遵循以下標準篩選樣本:(1)剔除金融保險類企業;(2)剔除樣本區間內被ST、ST*、PT以及當年IPO的公司;(3)保留在2013—2016連續4年不缺失相關數據的公司;(4)對連續變量首尾0.5%進行Winsorize處理。

1.2 變量設置

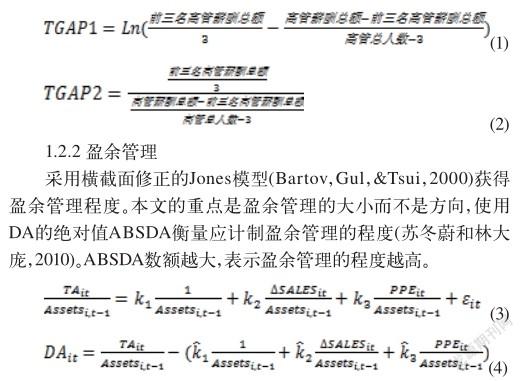

1.2.1 高管薪酬差距

本文以貨幣薪酬總額代表高管薪酬。此外,用高管薪酬的絕對差異和相對差異衡量高管薪酬差距(Park,2017)。

其中:i代表公司;t代表年份;TA代表總應計利潤,等于凈利潤減經營活動產生的現金流量;Assets代表總資產;△SALES代表銷售收入變化量;PPE代表固定資產原值。

1.2.3 成長機會

本文使用賬面市值比(BM)衡量公司成長機會(Hovakimian,Opler, & Titman, 2001),BM越小,企業的成長機會越高。

1.2.4 控制變量

為了避免遺漏變量偏誤,參考之前的研究,本文加入一系列控制變量。公司規模(SIZE)表示期末總資產的自然對數,資產負債率(LEV)表示期末總負債與期末總資產的比值,總資產收益率(ROA)表示凈利潤與總資產平均余額的比值,公司成長性(BM)表示期末資產總額與期末市場價值的比值,股權集中度(CON)表示第一大股東持股比例的平方,董事會規模(BOA)表示董事會人數,高管薪酬(SAL)表示前三名高管薪酬平均值的自然對數,高管持股比例(EQCOM)表示高管持股比例,審計收費(AUD)表示審計收費與期末總資產的比值。

1.3 模型設定

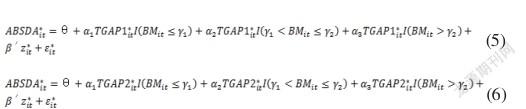

本文以盈余管理(ABSDA)為被解釋變量,分析不同成長機會下高管薪酬絕對差距(TGAP1)和高管薪酬相對差距(TGAP2)對盈余管理的影響。

參照前面的理論分析,高管薪酬差距與盈余管理可能因為成長機會的多寡而呈非線性關系,存在區間效應。為了避免人為劃分區間帶來偏誤,本文使用門檻模型(Hansen,1999),依據數據本身的特征內生地劃分區間,進一步得到不同區間內高管薪酬差距與盈余管理之間的關系 。

2 實證檢驗

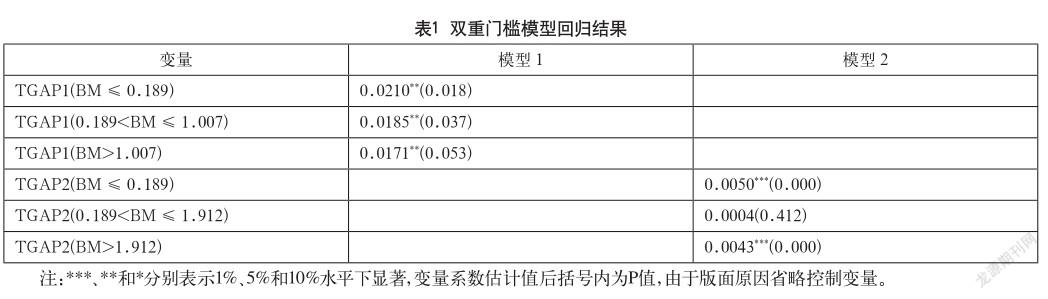

首先進行門檻效果的檢驗及門檻估計值是否為真實值的檢驗(Hansen,1999),以確定門檻的個數及模型的形式。控制住一系列控制變量,依次在一個門檻和兩個門檻的設定下估計高管薪酬差距與盈余管理的關系。根據得到的F統計量和“自抽樣法”下的P值,兩種門檻效應的檢驗結果均在1%水平顯著,表明高管薪酬差距與盈余管理間呈非一致關系。根據各模型門檻估計值及各自的95%置信區間,門檻估計值在5%顯著性水平下等于真實值。本文發現雙重門檻模型的第一個門檻值恰為單一門檻模型的門檻值,因此,以下基于雙重門檻模型,將上市公司劃分為高、中、低成長性三個區間來討論高管薪酬差距與盈余管理間的關系。根據檢驗結果將門檻模型確定為如下形式,分別定義為模型1和模型2。其中,*表示用固定效應模型去除個體效應,z代表一系列控制變量。

根據門檻估計值的區間劃分,得到各模型參數的估計值及P值如表1所示。對于控制變量,與之前的大多數研究結論一致。

當解釋變量是ABSDA時,實證結果顯示,高、中、低成長性公司TGAP1的系數均顯著為正,且TGAP1的系數隨著成長性的減少而減小,高、低成長性公司TGAP2的系數均顯著為正,且高成長性公司TGAP2的系數大于低成長性公司TGAP2的系數,中成長性公司TGAP2的系數為正,但不顯著,說明高管薪酬差距與盈余管理正相關,且成長機會調節兩者間關系,高成長性公司高管為吸引投資者注意,實施盈余管理的幅度大于低成長性公司。

以上分析表明,高管因薪酬差距的存在而實施盈余管理。進一步地,不同成長機會下,高管薪酬差距與盈余管理間的關系存在異質性,隨著薪酬差距的增大,成長性更高的公司實施更多的盈余管理。

3 結語

高管薪酬政策是決定企業是否成功的最重要因素之一(Jensen& Murphy,1990),得到了理論界和實務界的廣泛關注。大量的研究發現增大的高管薪酬帶來了盈余管理。另外,高管薪酬差距作為高管薪酬政策的重要組成部分,但其與企業業績間的關系未得到學者們的一致結論。

本文使用門檻面板模型得到的新證據歸結為以下兩點:第一,有較高高管薪酬差距的公司實施更多的盈余管理,與現有研究一致(繆毅和胡奕明,2016),表明行為理論能比錦標賽理論更好地詮釋高管薪酬差距與盈余管理間的關系。第二,成長性能調節高管薪酬差距與盈余管理間的關系。隨著高管薪酬差距的擴大,成長性高的企業使用更多的盈余管理。

參考文獻

[1] Collins,D.W.,Pungaliya,R.S.,& Vijh,A.M.The effects of firm growth and model specification choices on tests of earnings management in quarterly settings[J].The Accounting Review,2016,92(2).

[2] 繆毅,胡奕明.內部收入差距,辯護動機與高管薪酬辯護[J].南開管理評論,2016(2).