融資融券交易對(duì)我國(guó)股市波動(dòng)性影響的實(shí)證研究

2018-09-10 02:25:26雷藝宋良榮

技術(shù)與創(chuàng)新管理 2018年2期

雷藝 宋良榮

摘 要:融資融券業(yè)務(wù)是我國(guó)資本市場(chǎng)一項(xiàng)重要的金融創(chuàng)新,但它對(duì)股票市場(chǎng)的效應(yīng)存在很多爭(zhēng)議,為了研究融資融券交易對(duì)我國(guó)股市波動(dòng)性的影響,文章基于道氏理論將2010年3月31日至2017年6月14日的樣本區(qū)間分為1個(gè)上升市場(chǎng)、1個(gè)下降市場(chǎng)和2個(gè)整合市場(chǎng),運(yùn)用VAR模型、Granger因果檢驗(yàn)等實(shí)證分析了在以上不同市場(chǎng)區(qū)間融資交易和融券交易分別對(duì)股市波動(dòng)性的影響。經(jīng)實(shí)證表明:在上升市場(chǎng),融資交易一定程度上能促進(jìn)股市波動(dòng)性,融券交易一定程度上能抑制股市波動(dòng)性;在下降市場(chǎng),融資交易和融券交易都能夠加劇股市波動(dòng)性;牛市之前的整合市場(chǎng),融資交易和融券交易對(duì)股市波動(dòng)性的影響并不顯著;在熊市之后的整合市場(chǎng),融資交易和融券交易對(duì)股市波動(dòng)性的影響不顯著。

關(guān)鍵詞:融資融券;股票市場(chǎng);波動(dòng)性;VAR模型;Granger因果檢驗(yàn)

中圖分類(lèi)號(hào):F 830.91

文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1672-7312(2018)02-0173-07

Abstract:The margin trading business is an important financial innovation in Chinas capital market,but there have been several controversies about the effect of margin trading business on the stock market.In order to study the impact of margin trading on the volatility of Chinas stock market,based on the Dow theory,the data of the sample from March 31,2010 to June 14,2017 is divided into one rising market,one falling market and two integrated markets;using the VAR model and Granger causality,the impacts of the Margin Tradingof different market segments on Volatility of Stock Market were analyzed.The empirical results show that in the rising market segment,the financing transaction can promote the volatility of the stock market to certain extent and the securities lending transactions can suppress the volatility of the stock market to certain extent.In the falling market,the financing transactions and the securities lending transactions both can aggravate the volatility of the stock market.In the integrated market before rising market,the financing transactions and the securities lending transactions are non-significant on the stock market volatility.In the integrated market after the failing market,the financing transactions and the securities lending transactions are non-significant on the stock market volatility,either.

Key words:margin trading;stock market;volatility;VAR Model;granger causality

0 引 言

融資融券是投資者向符合條件的證券公司提供擔(dān)保物,融資買(mǎi)入證券或融券賣(mài)出證券的信用交易行為。2010年3月31日,我國(guó)推出融資融券業(yè)務(wù)試點(diǎn),并在2011年11月25日融資融券業(yè)務(wù)由“試點(diǎn)”階段轉(zhuǎn)為“常規(guī)”階段。融資融券業(yè)務(wù)開(kāi)展以來(lái),在宏觀經(jīng)濟(jì)形勢(shì)基本沒(méi)有明顯改善的大環(huán)境下,自2014年6月,我國(guó)股市一路高漲,實(shí)務(wù)界普遍認(rèn)為是由融資融券等杠桿資金推動(dòng)導(dǎo)致的。在該輪牛市中,投資者用融資交易加杠桿以獲取高額收益。2015年6月12日,滬指站上7年來(lái)最高點(diǎn),但接下來(lái)幾個(gè)周,股市大跌,千股跌停,隨著資產(chǎn)價(jià)格泡沫的破滅,融資交易成倍地放大了投資者的損失,融資客被迫爆倉(cāng)或者主動(dòng)平倉(cāng)。

有業(yè)界人士和學(xué)界認(rèn)為,融資融券業(yè)務(wù)是股票市場(chǎng)異常波動(dòng)的“元兇”,對(duì)股市上漲和下跌起著推波助瀾的作用。我國(guó)的融資融券業(yè)務(wù)究竟是抑制還是加大了股價(jià)波動(dòng),特別是在“牛市”和“熊市”時(shí),融資融券業(yè)務(wù)對(duì)股市波動(dòng)性的影響如何,是文中研究的重點(diǎn)。

融資融券對(duì)股市波動(dòng)性的影響,國(guó)內(nèi)外很多學(xué)者也展開(kāi)了很多的理論和實(shí)證研究,但是并沒(méi)有形成統(tǒng)一的結(jié)論,主要有以下4種觀點(diǎn)。

融資融券交易加劇了股價(jià)的波動(dòng)。Henry and McKenzie(2006)研究了香港股票市場(chǎng)1994—2001年的日頻數(shù)據(jù),發(fā)現(xiàn)融資融券在一定程度上會(huì)加劇股市的波動(dòng),賣(mài)空機(jī)制加劇了投資者對(duì)利空利好消息的反應(yīng)[1]。劉志洋和宋玉穎(2015)指出融資融券交易會(huì)給金融體系穩(wěn)定帶來(lái)威脅,可能引發(fā)系統(tǒng)性的金融風(fēng)險(xiǎn)[2]。張紅偉、楊琨和向玉冰(2016)運(yùn)用TGARCH事件模型,證實(shí)了隨著標(biāo)的股票擴(kuò)容和業(yè)務(wù)常規(guī)化,兩融業(yè)務(wù)導(dǎo)致股市投機(jī)過(guò)度,加劇了滬深兩市的資產(chǎn)價(jià)格異動(dòng),沒(méi)有達(dá)到平抑波動(dòng)的設(shè)計(jì)預(yù)期[3]。

融資融券交易可以起到穩(wěn)定市場(chǎng)、降低波動(dòng)的作用。Arturo Bris,Goetzmann and Ning Zhu(2007)發(fā)現(xiàn)與賣(mài)空約束相比,允許賣(mài)空交易的市場(chǎng)收益率、波動(dòng)率以及虧損率極值的分布頻數(shù)要小得多,說(shuō)明融資融券降低了市場(chǎng)極端風(fēng)險(xiǎn)出現(xiàn)的概率,有穩(wěn)定證券市場(chǎng)的作用[4]。馮玉梅、陳璇和張玲(2015)實(shí)證檢驗(yàn)了融資融券轉(zhuǎn)常規(guī)前后對(duì)股市波動(dòng)性的影響。研究結(jié)果發(fā)現(xiàn),試點(diǎn)期間融資相對(duì)于融券更能平抑波動(dòng),轉(zhuǎn)常規(guī)后融券平抑股價(jià)波動(dòng)的功能開(kāi)始顯現(xiàn),但兩個(gè)階段的影響系數(shù)均較小[5]。

融資融券交易行為對(duì)股票市場(chǎng)的波動(dòng)沒(méi)有顯著影響。Battalio and Schultz(2006)研究了納斯達(dá)克市場(chǎng)上網(wǎng)絡(luò)泡沫出現(xiàn)的原因,并且在分析過(guò)程中考慮了融資融券對(duì)股市波動(dòng)性的影響,但發(fā)現(xiàn)二者之間不存在顯著的關(guān)系[6]。王旻、廖士光和吳淑琨(2008)運(yùn)用中國(guó)臺(tái)灣市場(chǎng)的融資融券交易數(shù)據(jù)進(jìn)行了實(shí)證研究,結(jié)果表明融資交易和融券交易并沒(méi)有加劇市場(chǎng)的波動(dòng)[7]。唐艷(2012)發(fā)現(xiàn)融資融券交易對(duì)證券市場(chǎng)的波動(dòng)有一定的影響,但影響程度相對(duì)較低[8]。

融資交易加大了股市波動(dòng)性,而融券業(yè)務(wù)減少了股市波動(dòng)性。陳海強(qiáng)、范云菲(2015)認(rèn)為融資融券交易對(duì)證券市場(chǎng)的波動(dòng)率有非對(duì)稱(chēng)性的影響,融資交易可以增加證券市場(chǎng)的波動(dòng)率,而融券交易則會(huì)抑制證券市場(chǎng)的波動(dòng)率[9]。吳國(guó)平和谷慎(2015)運(yùn)用含虛擬變量的GARCH模型和VAR模型實(shí)證檢驗(yàn)了融資融券業(yè)務(wù)推出前后股市波動(dòng)率的變化,以及融資融券交易對(duì)股市波動(dòng)性的影響。得到融資交易加劇了股市波動(dòng),而融券交易則減小了股市波動(dòng)性[10]。劉光彥、郝芳靜和羅閣一(2017)通過(guò)GARCH等模型進(jìn)行實(shí)證分析,研究結(jié)果表明融資交易余額的增加加大了股市的波動(dòng)性,而融券余額的增加則對(duì)股市波動(dòng)性起到抑制作用[11]。

綜上所述,融資融券交易對(duì)股市波動(dòng)性的影響并沒(méi)有得到一個(gè)確切的結(jié)果。基于以上研究現(xiàn)狀,參考李耀萍(2016)文章中對(duì)VAR模型的運(yùn)用[12],文中從不同市場(chǎng)區(qū)間的股市波動(dòng)性為切入點(diǎn),對(duì)融資融券交易對(duì)股市波動(dòng)性的影響進(jìn)行實(shí)證研究,從而為穩(wěn)定市場(chǎng)、更好地開(kāi)展融資融券業(yè)務(wù)提供一定的依據(jù)。

1 模型介紹與數(shù)據(jù)選取

1.1 模型介紹

文中在實(shí)證研究部分首先將運(yùn)用VAR(向量自回歸)模型進(jìn)行分析,該模型廣泛應(yīng)用于經(jīng)濟(jì)問(wèn)題的研究中,主要考查一個(gè)內(nèi)生變量對(duì)其他變量沖擊的響應(yīng)情況,而忽略了變量之間的相關(guān)關(guān)系。因此,文中進(jìn)一步利用脈沖響應(yīng)函數(shù)(IRF)分析某變量沖擊對(duì)經(jīng)濟(jì)系統(tǒng)的動(dòng)態(tài)影響,最后對(duì)研究結(jié)果進(jìn)行了格蘭杰因果檢驗(yàn)。

1.2 數(shù)據(jù)及指標(biāo)選取

文中以滬深300指數(shù)代表大盤(pán)股市,因?yàn)闇?00指數(shù)選取上海和深圳證券市場(chǎng)300只A股作為樣本編制而成,該指數(shù)樣本覆蓋了滬深市場(chǎng)大部分流通市值,有良好的市場(chǎng)代表性,能夠反映中國(guó)證券市場(chǎng)股票價(jià)格變動(dòng)的情況。

具體指標(biāo)選取如下

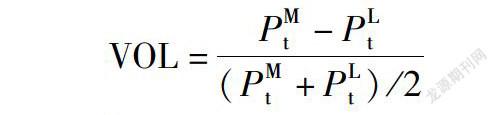

1)股市波動(dòng)率(VOL)。為了克服方差不穩(wěn)定的局限性,文中運(yùn)用股票市場(chǎng)指數(shù)的震蕩幅度作為市場(chǎng)波動(dòng)率的衡量指標(biāo),計(jì)算公式為

2)融資交易(MP)。文中以滬深兩市每日融資買(mǎi)入額為代表,即我國(guó)股票市場(chǎng)每日融資買(mǎi)入的金額,單位為億元。

3)融券交易(SS)。文中以滬深兩市每日融券賣(mài)出額為代表,即我國(guó)股票市場(chǎng)每日融券賣(mài)出量,單位為億股。

以上數(shù)據(jù)來(lái)源于wind數(shù)據(jù)庫(kù),計(jì)量分析軟件為EVIEWS 9.0.

1.3 樣本區(qū)間劃分

我國(guó)融資融券業(yè)務(wù)試點(diǎn)于2010年3月31日正式啟動(dòng),因此文中選取數(shù)據(jù)的時(shí)間范圍在2010年3月31日至2017年6月14日。同時(shí),文中以道氏理論作為劃分股票市場(chǎng)的主要依據(jù),將時(shí)間段劃分成:1個(gè)“上升市場(chǎng)”區(qū)間:2014年6月15日至2015年6月14日,共245個(gè)數(shù)據(jù);1個(gè)“下降市場(chǎng)”區(qū)間:2015年6月15日至2016年6月14日,共244個(gè)數(shù)據(jù);2個(gè)“整合市場(chǎng)”:整合市場(chǎng)1:2010年3月31日至2014年6月14日,共1 018個(gè)數(shù)據(jù),整合市場(chǎng)2:2016年6月15日至2017年6月14日,共243個(gè)數(shù)據(jù)。

2 實(shí)證分析

2.1 單位根檢驗(yàn)

序列的回歸模型往往存在“偽回歸”現(xiàn)象,為了保證回歸結(jié)果的有效性,需對(duì)其進(jìn)行平穩(wěn)性檢驗(yàn)。文中采用單位根檢驗(yàn),即

ADF檢驗(yàn),將序列的ADF值與t統(tǒng)計(jì)量臨界值比較,當(dāng)ADF值小于t臨界值,說(shuō)明變量是平穩(wěn)的,否則不平穩(wěn)。變量的平穩(wěn)性檢驗(yàn)見(jiàn)表1和表2.

由表1可知,在整合階段1和上升階段,原序列并不都平穩(wěn),一階差分后都是平穩(wěn)的,但由于原始數(shù)據(jù)不平穩(wěn),還需要先對(duì)原始數(shù)據(jù)進(jìn)行協(xié)整檢驗(yàn),觀察各個(gè)關(guān)系間是否存在長(zhǎng)期穩(wěn)定的關(guān)系。

由表2可知,下降階段和整合階段2原序列均平穩(wěn),并不需要進(jìn)行協(xié)整檢驗(yàn)。

2.2 協(xié)整檢驗(yàn)

協(xié)整檢驗(yàn)可以判斷變量之間的長(zhǎng)期關(guān)系,其計(jì)算基于向量自回歸模型,在構(gòu)建VAR模型之前,需要確定最優(yōu)滯后階數(shù)。通過(guò)VAR模型的LLC檢驗(yàn),得到表3、表4的檢驗(yàn)結(jié)果,根據(jù)多數(shù)原則,整合階段1的最優(yōu)滯后期確定為8,上升階段的最優(yōu)滯后期確定為7.整合階段1和上升階段的協(xié)整檢驗(yàn)結(jié)果見(jiàn)表5.

由表5可知,整合階段1和上升階段均拒絕沒(méi)有協(xié)整向量的假設(shè),接受最多有兩個(gè)協(xié)整向量的假設(shè),因此,在假設(shè)沒(méi)有趨勢(shì)項(xiàng)和常數(shù)項(xiàng)的情況下,在整合階段1和上升階段,MP,SS和VOL之間存在著長(zhǎng)期協(xié)整關(guān)系。

2.3 VAR模型穩(wěn)定性檢驗(yàn)

通過(guò)上文提到的LLC檢驗(yàn),得到了不同市場(chǎng)區(qū)間的VAR最佳估計(jì)模型:整合階段1的VAR(8)模型,上升階段的VAR(6)模型,下降階段的VAR(8)模型以及整合階段2的VAR(2)模型。

為了估計(jì)模型后續(xù)相關(guān)的檢驗(yàn),在建立好估計(jì)模型后,先對(duì)模型的穩(wěn)定性進(jìn)行檢驗(yàn)。檢驗(yàn)VAR模型穩(wěn)定性最常用的是AR根檢驗(yàn),因?yàn)樗幕驹肀容^簡(jiǎn)單,如果所有根的倒數(shù)值小于1(分布在半徑為1的單位圓內(nèi)),即可認(rèn)為估計(jì)模型是穩(wěn)定的。下面分別對(duì)不同市場(chǎng)區(qū)間的最佳估計(jì)模型進(jìn)行穩(wěn)定性檢驗(yàn),結(jié)果如圖1,圖2,圖3和圖4所示。

由圖1至圖4可知,4個(gè)階段的估計(jì)模型的單位根的倒數(shù)值均落在了半徑為1的單位圓內(nèi),表明4個(gè)階段的VAR模型都是穩(wěn)定的。

2.4 脈沖分析

脈沖響應(yīng)函數(shù)分析的是估計(jì)模型受到?jīng)_擊時(shí)對(duì)整個(gè)系統(tǒng)的作用及影響。具體到文中,脈沖響應(yīng)函數(shù)主要分析的是股市受到融資交易和融券交易后其波動(dòng)性的反應(yīng),脈沖響應(yīng)表現(xiàn)如圖5,圖6,圖7和圖8所示。

從圖5可以看出,整合階段1中,給融資和融券一個(gè)正的脈沖后,會(huì)在第1期對(duì)股市波動(dòng)性產(chǎn)生最大正面影響,在第2期時(shí),轉(zhuǎn)為負(fù)向,第三期后,基本趨于穩(wěn)定,說(shuō)明在整合階段1,融資交易和融券交易開(kāi)始會(huì)增加股市波動(dòng)性,第2期抑制股市波動(dòng)性,隨著期數(shù)的增加,影響基本趨于0.說(shuō)明在整合階段1,融資交易和融券交易對(duì)股市波動(dòng)性的影響均不明顯。

從圖6可以看出,在上升階段,給融資和融券一個(gè)正的脈沖后,會(huì)從第一期開(kāi)始出現(xiàn)正負(fù)交替,融資和融券交易對(duì)股市波動(dòng)性的影響并不明晰,但從期數(shù)看,融資交易促進(jìn)股市波動(dòng)性的期數(shù)更多,融券交易抑制股市波動(dòng)性的期數(shù)更多。

從圖7可以看出,在下降階段,給融資一個(gè)正的脈沖后,前7期出現(xiàn)正負(fù)交替出現(xiàn),第7期之后,均給股市波動(dòng)一個(gè)正影響,說(shuō)明在下降階段,融資交易從長(zhǎng)久來(lái)說(shuō)會(huì)加劇股市波動(dòng)。給融券一個(gè)正的脈沖后,效應(yīng)均為正效應(yīng),市場(chǎng)波動(dòng)率在第三期達(dá)到最大,說(shuō)明融券交易在下降階段加劇了股市波動(dòng)性。

從圖8可以看出,整合階段2中,給融資一個(gè)正的脈沖后,前兩期給股市波動(dòng)一個(gè)正影響,接下來(lái)趨于0,影響并不顯著,融券交易從第2期之后均為負(fù)效應(yīng),一定程度上抑制了股市波動(dòng)性,但是基本趨于0,影響程度非常小。

2.5 Granger因果檢驗(yàn)

為進(jìn)一步檢驗(yàn)所建模型的可信度和實(shí)證結(jié)論的穩(wěn)健性,文中進(jìn)行了Granger因果檢驗(yàn),結(jié)果見(jiàn)表6,表7.

從表6和表7的Granger因果檢驗(yàn)的結(jié)果可知,在10%的顯著性水平下,在整合階段1,股市波動(dòng)性是融券交易的原因,但融資交易和融券交易均不是市場(chǎng)波動(dòng)性變化的原因;在上升階段,融券交易是股市波動(dòng)性的原因,融資交易不是股市波動(dòng)性的原因,市場(chǎng)波動(dòng)性是融資交易和融券交易的原因;下降階段,融資交易和融券交易均是市場(chǎng)波動(dòng)性的原因;整合階段2,市場(chǎng)波動(dòng)性是融資交易和融券交易的原因,但融資交易和融券交易并不是市場(chǎng)波動(dòng)性的原因。

3 結(jié)論與建議

3.1 研究結(jié)論

結(jié)合脈沖分析以及Granger因果檢驗(yàn)的結(jié)果,得出結(jié)論:在整合市場(chǎng)1階段(2010年3月31日至2014年6月14日)融資交易和融券交易對(duì)股市波動(dòng)性沒(méi)有顯著的影響。在上升市場(chǎng)階段(2014年6月15日至2015年6月14日)融資交易一定程度上能促進(jìn)股市波動(dòng)性,融券交易一定程度上能抑制股市波動(dòng)性。在下降市場(chǎng)階段(2015年6月15日至2016年6月14日),融資和融券均能加劇股市波動(dòng)性。在整合市場(chǎng)2階段(2016年6月15日至2017年6月14日),融資交易能和融券交易對(duì)股市波動(dòng)性的影響不顯著。

3.2 對(duì)策建議

穩(wěn)定健康地發(fā)展融資交易。首先嚴(yán)格控制杠桿效應(yīng)風(fēng)險(xiǎn)。杠桿效應(yīng)提高了市場(chǎng)流動(dòng)性,但也意味著其帶來(lái)的風(fēng)險(xiǎn)問(wèn)題需要重點(diǎn)關(guān)注。其次,提高融資對(duì)象及標(biāo)的證券的選擇標(biāo)準(zhǔn),提高準(zhǔn)入門(mén)檻,加強(qiáng)標(biāo)的證券的動(dòng)態(tài)管理。最后,完善投資者適當(dāng)性制度,降低其投資風(fēng)險(xiǎn),以保持融資交易頻率。

多角度全方位地促進(jìn)融券交易發(fā)展。首先,培養(yǎng)投資者做空的投資理念,加強(qiáng)融券知識(shí)的普及,讓投資者學(xué)會(huì)在規(guī)避風(fēng)險(xiǎn)的同時(shí)積極參與融券交易。其次,支持專(zhuān)業(yè)的機(jī)構(gòu)投資者參與融券交易,擴(kuò)大融券券源。最后,完善交易渠道和優(yōu)化融券賣(mài)出交易機(jī)制,為融券業(yè)務(wù)開(kāi)展提供基礎(chǔ)支撐。

參考文獻(xiàn):

[1] Henry lan T,Michael McKenzie.The impactof short selling on the price-volume relationship:Evidencefrom Hongkong[J].The Journal of Business,2006(02):671-691.

[2] 劉志洋,宋玉穎.融資融券的系統(tǒng)性風(fēng)險(xiǎn)管理研究[J].上海經(jīng)濟(jì)研究,2015(07):3-8+71.

[3] 張紅偉,楊 琨,向玉冰.融資融券加大了滬深股市波動(dòng)嗎?[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2016(12):21-31.

[4] Arturo Bris,William N Goetzmann,Ningzhu.Efficiency and the bear:short Sales and markets around the world[J].The Journal ofFinance,2007,62(03):1029-1079.

[5] 馮玉梅,陳 璇,張 玲.融資融券交易對(duì)我國(guó)股市波動(dòng)性的影響研究——基于融資融券轉(zhuǎn)常規(guī)前后的比較檢驗(yàn)[J].山東社會(huì)科學(xué),2015(02):130-134.

[6] Robert H Battalio,Paul H Schultz.Options and the bubble[J].The Journal of Finance,2006(61):2071-2102.

[7] 王 旻,廖士光,吳淑琨.融資融券交易的市場(chǎng)沖擊效應(yīng)研究——基于中國(guó)臺(tái)灣證券市場(chǎng)的經(jīng)驗(yàn)與啟示[J].財(cái)經(jīng)研究,2008(10):99-109.

[8] 唐 艷.我國(guó)股市融資融券與股市波動(dòng)的VAR模型分析[J].金融與經(jīng)濟(jì),2012(09):17-20.

[9] 陳海強(qiáng),范云菲.融資融券交易制度對(duì)中國(guó)股市波動(dòng)率的影響——基于面板數(shù)據(jù)政策評(píng)估方法的分析[J].金融研究,2015(06):159-172.

[10]吳國(guó)平,谷 慎.融資融券交易對(duì)我國(guó)股市波動(dòng)性影響的實(shí)證研究[J].價(jià)格理論與實(shí)踐,2015(10):105-107.

[11]劉光彥,郝芳靜,羅閣一.融資融券對(duì)我國(guó)A 股波動(dòng)性的影響研究——基于轉(zhuǎn)融通前后的比較[J].湖南科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2017,20(2):100-105.

[12]李耀萍.技術(shù)進(jìn)步對(duì)經(jīng)濟(jì)增長(zhǎng)效應(yīng)影響的實(shí)證研究——基于VAR模型的脈沖響應(yīng)和方差分解分析[J].技術(shù)與創(chuàng)新管理,2016,37(05):491-496+508.

(責(zé)任編輯:許建禮)