A股解禁潮閃了誰的腰?

2018-09-10 07:22:44郭施亮

理財·市場版 2018年1期

郭施亮

限售股解禁,這對市場來說,是一個長期性的沖擊因素。然而,對于這一歷史遺留問題,短期內仍然很難得到實質性的解決,但作為普通投資者,更需要深刻認識到限售股解禁的風險,避開相應的投資雷區。

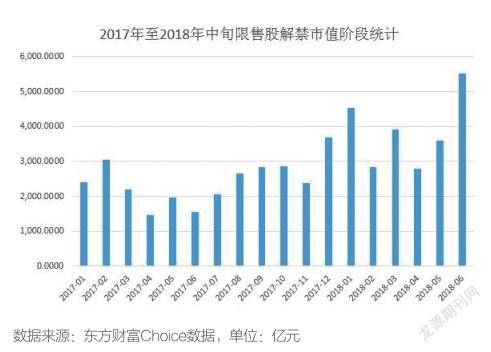

根據數據統計,從2017年12月開始,中國股票市場的限售股解禁規模就呈現出大幅攀升的跡象。其中,從相關數據來看,2017年12月解禁規模達到3804.56億元,而到2018年1月,限售股解禁規模更是達到4626.4億元,對于這兩個月的解禁規模,也創出了2016年以來的單月解禁規模最高水平,這確實需要引起我們的高度重視。

具體到個股方面,未來一年內,面臨解禁的多數個股解禁總金額在50億元以內,共有461只,約占95%,半數解禁總金額不超過10億元。不過與此同時,亦有8家上市公司預計解禁金額在百億元以上,其中華大基因和財通證券分別以高達530.61億元和421.62億元解禁金額位居前兩位。

不同限售股解禁類型,沖擊影響不同

事實上,對于限售股解禁現象,仍需要區別看待。其中,從限售股的解禁類型來看,也存在不同的形式,而其相應的沖擊影響也會有所不同。

其中,對于限售股解禁而言,主要涉及首發限售股解禁、定向增發限售股解禁、股權激勵限售股解禁以及追加承諾的限售股解禁等。然而,在這些主要的解禁類型中,最具沖擊力的,莫過于首發限售股解禁風險以及定向增發限售股解禁風險。與之相比,股權激勵限售股解禁以及追加承諾的限售股解禁風險反而沒有特別大,而對于后者而言,其整體解禁減持需求或許并不會很大。

實際上,從最近一段時期的市場表現來看,也足以體現出限售股解禁的沉重壓力。

其中,以此前涉及首發限售股上市的上海銀行為例,雖然上海銀行屬于上證50樣本股,且基本面相對優質,但在首發限售股上市當天,卻出現了一字板跌停的走勢,而這對于市場來說,確實是一個不小的沖擊。

但是對于上海銀行首發限售股上市當天的市場表現,更大程度上還是離不開其首發限售股規模龐大的因素,而在龐大的解禁壓力下,股價也會明顯承壓。不過,對于上海銀行首發限售股上市當天的跌停走勢,并不具有普遍性。

限售股解禁和股東減持,頻繁刺激著A股市場的神經,也成為近期市場面臨的最大壓力。最直接的表現是白馬股、大藍籌補跌并拖累其他股票加速下跌。以2017年11月27日為例,白馬股慘烈殺跌,中興通訊、比亞迪跌停,京東方A、華大基因、中國聯通跌幅超8%,并拖累中小創一齊跳水,解禁預期和減持利空集中爆發是這些個股暴跌的直接誘因。

從總體上來分析,在面對龐大的限售股解禁壓力環境下,首發限售股解禁以及定增限售股解禁的壓力最為明顯,而在隨后的限售股解禁風險逐步釋放的過程中,投資者仍需注意相應的投資地雷。

高速IPO不止,限售股解禁風險不會消失

正如上文所述,限售股解禁風險屬于歷史遺留問題。然而,站在當前,仍與一個因素離不開關系。具體而言,那就是接連不斷的IPO發行速度。

實際上,自2016年11月以來,中國股票市場基本上實現一周一批次的IPO發行速度,而這已經成為新時期下的IPO發行常態化現象。

高速的IPO發行,不僅大大提升了市場的容量規模,而且還不斷增加后續限售股的解禁風險。本來,對于存量限售股而言,已經需要一段較為漫長的時間進行消化,但隨著IPO的持續高速發行,積聚的限售股規模也越發明顯,且逐漸抬升未來限售股解禁的壓力。

回顧最近一段時期,雖然已有減持新規以及減持新規升級版的配套出臺,但在實際情況下,更大程度上還是延緩了風險集中釋放的風險,且并未從本質上消除這一潛在風險。

近年來,上市公司減持意愿還是有增無減。在實際情況下,雖然有減持新規升級版的配套,但上市公司仍可通過花式減持、組合式減持等方式來完成系列的減持計劃。與此同時,對于部分上市公司而言,因其存在較為強烈的減持意愿,更有甚者還可能通過一些不為人知的方式試圖繞過減持新規的約束限制。

這些年來,采取股權質押策略的上市公司為數不少,而對于不少采取股權質押策略的上市公司來說,一旦觸及平倉線或預警線,那么上市公司就需要盡快補充質押物,而若股價繼續呈現出陰跌的走勢,則可能會觸及強行平倉的風險。

強行平倉,對于上市公司大股東來說,是一個致命的打擊。在實際情況下,卻存在部分上市公司巧妙利用強行平倉的策略來規避減持新規的約束限制。確實,對于現有的減持新規而言,雖然已有不少的補充與完善,但仍然存在一些不為人知的間接減持方式,如花式減持、組合式減持,甚至通過強行平倉來規避相應的規則約束。

限售股解禁,上市公司接連不斷的減持壓力,這已經成為壓制市場上行的重要因素。與此同時,隨著IPO的持續高速發行,潛在的限售股解禁風險仍在不斷積聚,而如何為龐大的限售股堰塞湖進行有效泄洪,就顯得非常重要。由此可見,對于當前市場的最大問題,已經不是IPO堰塞湖的泄洪問題,而是龐大的限售股堰塞湖如何實現有效泄洪的問題。

2017年12月以及2018年1月,屬于限售股解禁的高峰期,而其單月解禁規模還是非常龐大的。需要注意的是,在2018年1月以后,并不意味著限售股堰塞湖就得到實質性的消除,反而會隨著IPO的持續高速發行,而逐步增加存量限售股的解禁壓力,這一限售股堰塞湖泄洪難題估計還是一個中長期的問題。

確保本金安全,避免潛在的投資地雷

不過,對個股而言,解禁能否形成真正的壓力,還要看具體情況。最為明顯的一點就是,解禁市值以及解禁股東數量。上海銀行遭遇巨量解禁而跌停,一方面是解禁市值高達500億元,另一方面則是涉及的股東人數高達3萬人。因此,公司股價大跌在情理之中。反觀與上海銀行同時解禁的京藍科技、通潤裝備等個股,由于涉及股東人數較少以及解禁市值相對偏低,加上部分特殊股東還延長了解禁期,因此股價表現相對抗跌。

總體而言,任何對于股票解禁的關注,從某種程度上說都可以看作是一種短期現象。畢竟從長遠來看,解禁只不過是一個時間窗口,最終股票價格都會向價值回歸。對于業績較差的公司來說,解禁或猛于虎;而對于業績好的公司來說,解禁后或迎來重新買入的機會。

在實際操作中,投資者仍需要時刻提防限售股解禁的風險。不過,從實際情況來看,對于首發限售股解禁類型以及定向增發限售股解禁類型的風險,更需要加以警惕。與此同時,對于上市公司解禁日期前后,投資者仍需要盡可能回避,而對于首發解禁及定增解禁上市當天,市場的拋售壓力還是不可小覷,這也是投資過程中的潛在投資地雷。

可以預期,在IPO持續高速發行的大背景下,限售股堰塞湖問題很難得到根本性的解決。對于上市公司的解禁風險,仍然需要時刻警惕,防止產生不必要的投資損失。由此可見,對于未來的市場投資,在保障本金安全的前提下,再行考慮適度理性地增值,而投資安全性仍然是首要的考慮因素。