汽車保險理賠中的欺詐與防范

2018-09-11 08:24:16白玉

常州工學院學報 2018年3期

關(guān)鍵詞:標的

白玉

(常州工學院機械與車輛工程學院,江蘇 常州 213032)

我國自2001年加入WTO以來,汽車產(chǎn)業(yè)迎來了快速發(fā)展,汽車保有量持續(xù)增加,到2016年底達到1.94億輛。與汽車保有量密切相關(guān)的汽車保險市場也越來越大,汽車保險也成為財產(chǎn)保險中最重要的業(yè)務險種,保費收入占比超過了70%。保費收入增長的同時,汽車賠付支出也隨之增加,而且賠付率居高不下。從具體情況來分析,汽車保險相關(guān)人員的道德水準對汽車保險高賠付率有較大影響[1],特別是汽車保險理賠中的欺詐行為直接推高汽車保險賠付率。北京和上海的保險監(jiān)管機構(gòu)根據(jù)相關(guān)數(shù)據(jù)估計,車險理賠中約有20%存在欺詐[2]。本文對汽車保險理賠中的欺詐問題進行研究,以防范汽車保險理賠中的欺詐行為。

1 汽車保險業(yè)經(jīng)營情況分析

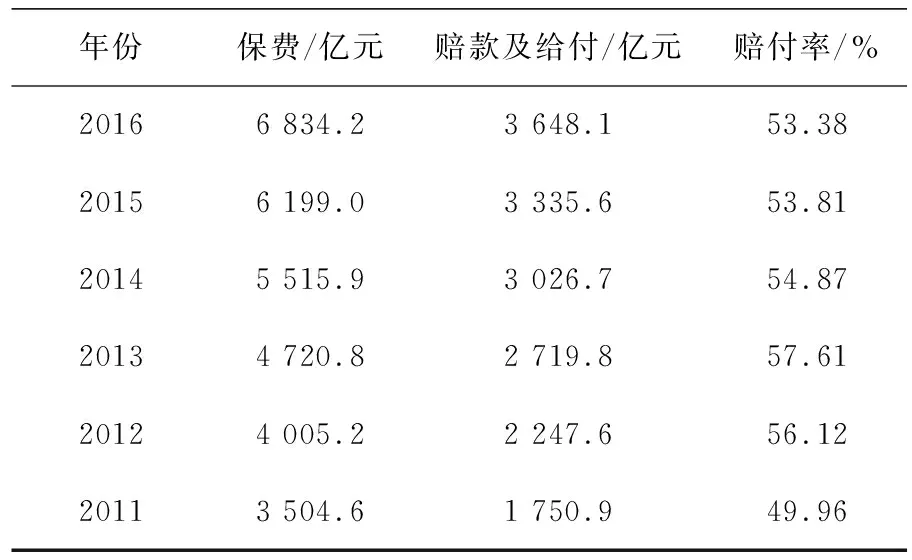

近年來我國新車的產(chǎn)銷都在2 000萬輛以上,這使得汽車保險業(yè)快速發(fā)展,汽車保費迅猛增加。表1中數(shù)據(jù)為2011—2016年我國汽車保險經(jīng)營情況。

表1 2011—2016年我國汽車保險經(jīng)營情況

注:表中數(shù)據(jù)來源于中華人民共和國國家統(tǒng)計局網(wǎng)站。

從表中數(shù)據(jù)可以看出,近些年汽車保險業(yè)務快速發(fā)展,2016年保費收入幾乎是2011年的2倍,賠付支出已超過2倍,且多年來賠付率居高不下。2011年為最低,也達到了49.96%。2012、2013年賠付率超過行業(yè)公認的55%的安全線;2014—2016年都接近55%的安全線。這說明我國汽車保險業(yè)的經(jīng)營總體上是存在問題的。

據(jù)統(tǒng)計,保險欺詐是汽車保險賠付率居高不下的原因之一[3]。汽車保險欺詐是指投保人、被保險人不遵守誠信原則,故意隱瞞保險車輛的真實情況,或歪曲事實,夸大損失程度,或故意制造、捏造保險事故造成保險標的損害,以謀取保險賠償金的行為。

2 保險理賠一般規(guī)范及流程

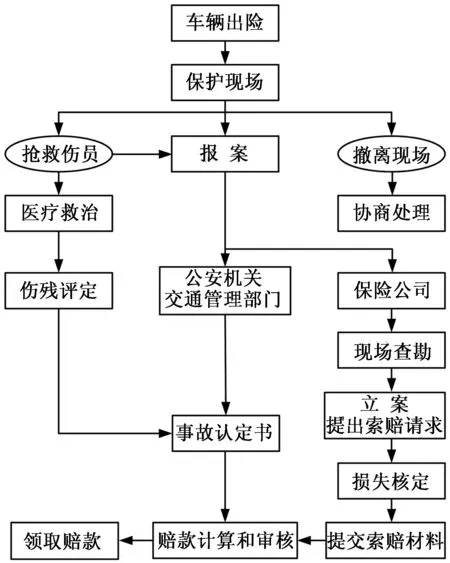

汽車保險理賠是指被保險車輛在發(fā)生保險責任范圍內(nèi)的損失后,保險人依據(jù)保險合同對被保險人提出的索賠請求進行處理的行為。汽車保險理賠涉及保險合同雙方的權(quán)利與義務,必須有一定的規(guī)范性,并且保險理賠工作流程中對如何防控風險都應有相應的規(guī)定。規(guī)范的理賠流程有助于防止保險欺詐行為的發(fā)生。一般的汽車保險理賠流程如圖1所示。

圖1 汽車保險理賠流程

3 汽車保險理賠中對欺詐的識別與防范

保險理賠的基礎(chǔ)是現(xiàn)場查勘,規(guī)范的現(xiàn)場查勘及定損是防止保險欺詐的重要環(huán)節(jié)。被保險汽車發(fā)生了交通事故,就會涉及車輛保險的理賠。準確的現(xiàn)場查勘和定損能有效防止保險欺詐的發(fā)生。因此,在查勘定損環(huán)節(jié),做好對保險欺詐的識別和防范工作尤為重要。

3.1 加強信息識別

大多數(shù)學者認為,保險欺詐是保險合同下的信息不對稱所導致的道德風險[4]。因此查勘定損人員首先應該對影響機動車保險定損的信息真?zhèn)芜M行甄別,如:駕駛員、被保險人、被保險車輛的信息,出險時事故現(xiàn)場的信息等,避免保險欺詐的產(chǎn)生。

3.2 重視小額索賠欺詐案件

車險有別于其他財產(chǎn)險,不僅保險標的種類繁多,被保險人眾多且差異大,而且車輛出事故的頻率高。因此,一般保險公司對于小額賠付案件,采用的是快速理賠,由汽車4S店等維修定點企業(yè)提供事故車的車損圖片,被保險人提供相關(guān)索賠單證,保險公司不進行現(xiàn)場查勘,即予以理賠。這就給保險欺詐以可乘之機,致使小額欺詐案件時有發(fā)生,累積起來會給保險公司帶來巨額損失。因此,保險公司對小額索賠也要進行隨機抽檢,必要時進行現(xiàn)場查勘,以防止小額索賠欺詐,減少車險理賠損失。

3.3 重視第一現(xiàn)場

現(xiàn)場查勘是防保險欺詐的重要環(huán)節(jié),由于機動車具有較強的流動性,保險欺詐通常會避開第一事故現(xiàn)場,這樣查勘人員就無法從第一現(xiàn)場獲取識別欺詐的痕跡等證據(jù),加大了查勘定損的難度。另外,車險事故發(fā)生后,為保證道路交通的暢通,一些地方保險監(jiān)管機構(gòu)出臺規(guī)定,對于一定金額以下的交通事故,在拍照留存證據(jù)后,可自行撤離事故現(xiàn)場。在這種情況下,保險公司未進行現(xiàn)場查勘,而是根據(jù)現(xiàn)場照片進行賠付,對于存在欺詐的保險索賠就很難鑒別。因此,第一現(xiàn)場查勘對于保險欺詐的防范具有重要意義,尤其是對現(xiàn)場查勘中發(fā)現(xiàn)疑點的案件,一定要進行深入查勘,積極詢問相關(guān)人員收集證據(jù),甄別車輛損失事故的真實性。此外,查勘人員在接到報案后要迅速反應,及時到達第一現(xiàn)場,使保險欺詐者無充分的準備時間,將保險欺詐案件消滅在萌芽中。

4 車險典型案例分析

近幾年,隨著我國機動車保有量的快速增長,機動車保險欺詐的數(shù)量呈上升趨勢,給財產(chǎn)保險公司造成巨額經(jīng)濟損失,也影響保險業(yè)的健康發(fā)展,同時對社會的經(jīng)濟秩序帶來負面影響。從車險理賠的實踐看,機動車保險欺詐方式方法呈現(xiàn)出多樣化的特點,各大保險公司在收獲利潤的同時,也深深地被各種保險欺詐現(xiàn)象所困擾。

案例1:痕跡不符

被保險人報案稱倒車碰撞鏟車,但從碰撞痕跡、角度及現(xiàn)場環(huán)境看,疑似為鏟車碰撞標的車,因鏟車無保險,因此以標的車名義向保險公司報損。查勘員到達現(xiàn)場后,兩車駕駛員皆在現(xiàn)場,經(jīng)認真核實情況,存在鏟車碰撞標的車的嫌疑,隨后聯(lián)系調(diào)查公司處理。調(diào)查公司人員到現(xiàn)場經(jīng)過多方走訪調(diào)查,證實是鏟車碰撞標的車,減少了保險公司的不必要賠付。另有一雙車事故,標的車豐田陸地巡洋艦與三者車飛度碰撞,標的車前保險杠變形凹陷,與三者車前門整面碰撞受力不符,三者車前門僅油漆擦傷,未見變形,痕跡不符。經(jīng)核實兩案均屬騙保行為,保險公司予以拒賠處理。

案例2:保險杠重復理賠

對于標的車出險后保險杠定損更換,目前保險杠更換尺度較松現(xiàn)象比較普遍。例如,修理廠發(fā)現(xiàn)只是保險杠靠近霧燈位置有輕微損傷,可以修復,且外部有霧燈罩裝飾,不影響外觀及使用,修理廠實際上并未更換,而是修復后再次索賠,造成重復理賠的現(xiàn)象。

案例3:酒駕掉包

保險公司下午4點接到報案:標的車凱迪拉克撞電線桿,車頭損失嚴重。查勘員第一時間趕到現(xiàn)場,拍攝了現(xiàn)場環(huán)境及車輛損失。根據(jù)現(xiàn)場路況分析,道路上行駛一輛車還是相對寬敞,若行駛速度不快的話,發(fā)生碰撞可能性極低。該車晚上12點出險,翌日下午4點車主報案,高風險時段出險且非第一時間報案。查勘員通過查看出險駕駛員通話記錄,發(fā)現(xiàn)其出險后與一電話號碼頻繁聯(lián)系,于是查勘員判斷該案極有可能是駕駛員調(diào)包,立即聯(lián)系調(diào)查人員到現(xiàn)場協(xié)助調(diào)查。經(jīng)詳細調(diào)查后發(fā)現(xiàn),該車涉嫌駕駛?cè)藛T飲酒后出險調(diào)包的行為。在查勘員和調(diào)查人員共同努力下,掌握了大量證據(jù),最終被保險人在證據(jù)面前不得不放棄了索賠。本案僅標的車的損失就達7萬余元。該案查勘員以敏銳的洞察力和積極負責的工作態(tài)度為保險公司減少了不必要的損失,同時也再次體現(xiàn)出現(xiàn)場查勘的重要性。

案例4:配件以次充好

標的車寶馬525Li前部受損,拆解后發(fā)現(xiàn)標的車前制動執(zhí)行器總泵破損開裂。由于制動總泵為涉及安全的電子部件,且儀表上ABS燈已點亮,電子電路也有受損,該車定損方案為更換制動總泵無疑義。但是在回勘環(huán)節(jié)中發(fā)現(xiàn),更換后的制動總泵存在一定問題。第一,制動總泵無包裝;第二,制動總泵上的標簽印刷字體粗糙;第三,標簽產(chǎn)地和制動總泵上面的產(chǎn)地不一致。通過以上3點可以判斷制動總泵非正廠配件,遂將案件做退回處理,要求定損人員根據(jù)新件的品質(zhì)結(jié)合報價再次核實準確價格。車險理賠中零配件價格定損、報價、核價的準確與否直接影響車險賠付。

通過對汽車保險詐騙案例的分析,我們認為,保險公司需要做好以下工作來防止保險欺詐的發(fā)生。

1)保險公司需要對已經(jīng)發(fā)生的汽車保險欺詐典型案件做定性和定量分析[5],找出保險欺詐的來源和根本原因,制訂防保險欺詐的措施,并對保險理賠系統(tǒng)和理賠業(yè)務流程進行優(yōu)化。

2)保險公司應加強信息共享平臺建設,實現(xiàn)保險公司內(nèi)部信息共享,保險公司與監(jiān)管部門、交警部門及維修企業(yè)信息互通,并保證信息暢通。

3)保險公司應成立專門的反欺詐部門,對理賠案件進行質(zhì)檢抽查,對檢出問題的案件進行反饋與跟蹤,尤其是對夜間現(xiàn)場案件和萬元以下案件加大質(zhì)檢率,減少保險欺詐案件的發(fā)生。

4)保險公司應注重提高車險從業(yè)人員職業(yè)素質(zhì),提高理賠人員對保險欺詐案件的識別能力,增加理賠人員的理賠經(jīng)驗,從而減少保險欺詐的發(fā)生。

5)利用新聞媒體的介入普及反欺詐知識、提高公眾反欺詐意識,讓公眾意識到保險欺詐不僅危害保險公司的利益,同時也會損害汽車保險消費者自身的權(quán)益。一方面充分發(fā)揮公眾的監(jiān)督作用,另一方面保險欺詐的后果也將對公眾也起到警示作用。

5 AI技術(shù)在汽車保險防欺詐中的應用

隨著人工智能(AI)時代的到來,人工智能進入保險業(yè),保險公司開始嘗試將人工智能應用于保險理賠的各個環(huán)節(jié),人工智能在客服、核保理賠、反欺詐等相對標準化的業(yè)務上,可以提供非常大的支持。例如:利用AI技術(shù)模擬車險定損流程,通過算法識別事故照片,給出包括受損部件、維修方案及維修價格在內(nèi)的定損結(jié)果,定損過程方便快捷;在防范騙保方面,保險公司對人臉、語音和行為進行識別,利用醫(yī)療、公安和交通的數(shù)據(jù)聯(lián)網(wǎng),通過人工智能分析理賠數(shù)據(jù),形成一定規(guī)則,有利于防范騙保。運用圖片識別、機器學習等技術(shù),在定損速度、精準定價和風險把控上對傳統(tǒng)定損流程進行優(yōu)化升級,大大減少由于人為因素造成的保險欺詐識別失敗的可能,減少保險欺詐的發(fā)生。

6 結(jié)語

汽車保險業(yè)在將來一段時間內(nèi)還將快速發(fā)展,在汽車保險理賠中存在的保險欺詐而導致的高賠付率問題應該引起各保險公司的足夠重視。本文從理賠流程、現(xiàn)場查勘及定損、典型欺詐案例的分析等方面對汽車保險理賠中的欺詐行為進行了研究,對規(guī)范保險市場,防止汽車保險理賠中的欺詐,促進汽車保險業(yè)的健康發(fā)展有積極作用。

猜你喜歡

數(shù)學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

制造技術(shù)與機床(2019年11期)2019-12-04 05:50:42

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08

證券市場紅周刊(2018年26期)2018-05-14 16:47:04

證券市場紅周刊(2018年11期)2018-05-14 16:39:55

證券市場紅周刊(2018年10期)2018-05-14 15:42:33

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24