基于財務視角的順豐集團發展能力分析

2018-09-18 11:50:30

金融經濟 2018年16期

1.緒論

快遞行業近10年在中國飛速的發展,涌現了大批的快遞企業,順豐集團作為早期進入者具有著天然的先發者優勢。然而,21世紀是全球經濟一體化的時代,任何企業都想在世界經濟的激烈競爭中生存,都要不斷適應外部環境的變化,謀求自身發展,增強企業競爭力。企業發展能力的分析與評價對于企業經營者和企業投資者和公眾信息使用者都具有重要的指導意義和現實意義。

2.順豐集團的發展能力指標分析

2.1 營業收入增長率

營業收入是企業生存的基礎和發展條件,不僅是衡量企業經營狀況和市場容量的重要標志,同時也能預測企業的發展趨勢。

表2-1 順豐集團的營業收入增長率

數據來源:巨潮資訊網2012-2016順豐集團年度報告

從表2-1中可以看出,2013年和2015年同比負增長,布局運動是由于2014年在線社區服務店“嘿客”,除了傳統的快遞物流業務和虛擬購物之外,還有團購、預訂,甚至還有一些試衣間、洗衣房、家電維修業務。與傳統的連鎖便利店相比,沒有大的貨架,大大降低了購買商品的成本和不到一半的便利店。由于前期投入巨大,2013年順豐的凈利潤完全出現負值。2015年9月,以股權轉讓的形式,將商品銷售和電子商務相關資產和業務相結合,將重心完全集中在速度運輸物流及其他相關業務上,2016年實現同比收入增長19.5%。

2.2 總資產增長率

總資產增長率衡量的是企業資產總量的擴張能力,影響著企業發展的后來之勢。在一般情況下,資產增長率大于 0,表明企業資產規模擴大,該指標越高,在一定時期內資產規模擴張的速度越快;若資產增長率小于 0,表明企業的資產規模縮減[1]。然而,在分析中,必須注意資產規模擴張的質量與數量之間的關系,避免企業盲目擴張。

表2-2 順豐集團的總資產增長率

數據來源:巨潮資訊網2012-2016順豐集團年度報告

從表2-2可以看出,順風集團的總資產增長率在2016年實現了爆發式的增長,達到了4884.67%。由于2016年重大資產重組的順利完成,通過資產置換和發行股份購買資產的方式改變了公司的經營范圍和績效水平。根據《舊金山金融時報》的年度報告[2],該公司的資產規模得益于80億元項目的完成。

2.3 資本積累率

所有者權益是企業擴大再生產的源泉,它不僅體現了企業的發展潛力,也反映了投資者投資企業的資本收益性。一般來說,如果該指數大于零,表明企業的資本積累增加,因此,應對風險的能力和可持續發展的潛力越大;指數較高,表明企業的資本積累和可持續發展的能力更強;如果指數小于0,則說明企業資本因各種原因被侵蝕[3]。

表2-3 順豐集團的資本積累率

數據來源:巨潮資訊網2012-2016順豐集團年度報告

從表2-3可以看出,順風集團的資本積累率在2016年實現了爆發式的增長,達到了2797%,說明順豐集團應對風險的能力以及持續發展的能力得到了顯著的提高。

2.4 凈利潤增長率

凈利潤增長率代表著當前時期的凈利潤增長,這是一項綜合指數反映了生產和經營活動的質量。一般來說,該值越大,說明企業凈利潤越多,企業的盈利能力越強;若該值小于0,表明公司的凈利潤有所下降,需要引起重視。

表2-4 順豐集團的凈利潤增長率

數據來源:巨潮資訊網2012-2016順豐集團年度報告

從表2-4可以看出,順風集團的凈利潤增長率在2016年實現了爆發式的增長,達到了279%,說明企業利潤在增大,公司的增長速度極快,公司的潛在發展能力極強。在報告期內,快遞業的整體持續快速發展是由于該公司在成本控制方面的效率不斷提高[4]。

3.順豐集團與同行業比較

3.1 利潤率

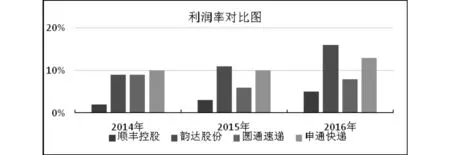

圖3-1 快遞公司2014-2016年利潤對比圖

同行業對比來看,順豐的凈利率相對較低,比率維持在個位數,而“兩通一達”的凈利潤較高。這主要是由于順豐涵蓋快遞業務的全流程。在“兩通一達”中,2014年各家的凈利率水平基本都維持在10%左右的同一水平上,然而在2015-2016年,各家企業由于種種原因開始出現了分化[5]。

由圖3-1可知:

(1) 順豐控股的凈利率從2014年開始逐步回升,但是增長速度較慢,2016年僅僅達到5%,這與順豐的收入增長高于固定成本增長有一定的關系。其施行的“伙伴計劃”在降低單位成本的情況下,逐步抬高了利潤率。

(2)韻達股份的凈利率增長速度快于順豐,2014年利潤率為9%,在2016年已經達到16%。韻達股份著力加大信息化投入、加強物流網絡建設和管控、優化快遞線路,逐漸形成了較強的規模效應,有效地降低了成本。

(3)申通快遞的凈利率基本穩定在10%左右的水平,在2016年小幅增長至13%。由于其是通過加盟商的方式進行業務擴張,即使在成本方面展現了較好的管控能力,維持較低的資本開支,但其進展仍然較緩慢。

(4)2014年圓通的利潤率為9%,2015年凈利率降至6%,2016年凈利率水平略好,逐漸恢復到8%,除順豐外,仍處于“通達系”相對較低的位置。圓通近年來為建設高效城市快遞,在全市范圍內大力開展網絡建設,加大投入成本攤銷折舊,導致利潤大幅下降,凈利率水平。

3.2 杠桿率(總資產/凈資產)

圖3-2 快遞公司2014-2016年利潤對比圖

同行業對比來看,“通達系”與順豐的杠桿率基本處于同一水平,在2016年順豐控股與韻達股份基本持平,處于行業中較高水平。順豐的杠桿率從2013年的150%上升到2016年的215%,依靠資本市場,穩步增加其龐大資產的杠桿率,以加速公司整體運營效率。加速了公司整體的運營效率。順豐的自營模式相比于其他的加盟式擁有絕對優勢。與順豐恰恰相反,在“兩通一達”中,各家的杠桿率逐漸下降,從2014-2016年,各家杠桿率逐漸走低,主要是各家通過留存利潤和戰略引資降低了杠桿。

4.順豐集團發展的建議

本文通過對順豐發展能力的各項指標進行分析,可以得出結論,順豐有著很強的核心競爭力和很廣闊的發展前景。然而,快遞業的“馬太效應”已經出現。企業發展到一定階段就會遭遇“瓶頸期”,順豐想要在殘酷的競爭中生存和發展,就必須發展自身優勢,改革自身劣勢。

4.1 加強成本把控 提升凈利率

針對順豐集團在行業中的凈利率增長緩慢,應加強成本管理和費用把控。快遞行業的成本管理尤為重要,在營運成本端,在經營成本方面,公司應采取各種手段優化銷售費用、管理費用和財務費用的控制,不斷提升營運資源使用效率。可以在以下幾個方面進行改進:優化路線規劃和場地設置,基站建設,提高智能和信息技術水平,持續優化人工、運輸設備,如容量資源輸入模型等[15]。此外,公司應注重內部組織結構的改進和優化,大力推廣自動化管理工具,不斷提高管理效率,降低管理成本。

4.2 穩定存貨周轉率 保證收入穩步增長

順豐集團的存貨周轉率在同行業中,低于“兩通一達”。這是由于順豐的業務性質的差異造成的,該項是直接操作系統的物流服務提供商,擁有龐大的業務量,資產相對較重,因此,具有較低且穩定的營業額,更合理。作為聯屬系統,主要資產用于建設信息網絡和核心物流轉移中心。資產相對較輕。作為唯一一個資產周轉率較低的公司,其業務模式也趨于穩定。在筆者看來,隨著資產規模的擴大,順豐集團應該優化和穩定庫存周轉率,確保收入的持續增長。

4.3 穩步加杠桿 提升競爭力

隨著電子行業的快速發展,快遞行業驟然崛起,在市場容量已經趨于飽和的情況下,順豐應該穩步加杠桿,提升企業競爭力。2015年順豐杠桿率達到252%,在2016年回落至215%,整體杠桿率圍繞200%左右小幅波動,順豐集團已經與國際化快遞企業的財務水準達到了一個層次。近兩年,順豐集團的凈利潤變化不大,但資產負債率從66%降至不足40%,在穩定和杠桿的過程中,證明了適當的充裕群體對自己的專有模式優勢的信心。順豐集團應在快遞業務的基礎上,努力減輕資產,為客戶提供金融服務和信息服務的綜合服務。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14