四川省金融發(fā)展與城鄉(xiāng)收入差距的實證研究

2018-09-18 11:50:22

金融經濟 2018年16期

1.引言和文獻綜述

中國是一個典型的城鄉(xiāng)二元經濟結構,城鄉(xiāng)收入差距的存在制約了我國經濟的平穩(wěn)健康發(fā)展,因此,如何縮小城鄉(xiāng)收入差距、實現協調統(tǒng)一發(fā)展是全面建成小康社會的關鍵。為此,十九大報告中提出“重塑城鄉(xiāng)關系,走城鄉(xiāng)融合發(fā)展道路”。同時,2018年的中央一號文件也指出“開拓投融資渠道,強化鄉(xiāng)村振興投入保障”。

據世界銀行的數據顯示,中國的基尼系數在上世紀80 年代初期為 0. 20 左右,到2008 年上升至 0. 491,2016年雖回落至0.465,但仍超過國際公認的 0. 4 警戒線。“不患寡而患不均”,如果任由這樣的態(tài)勢持續(xù),勢必會激化各階層矛盾,影響社會和經濟的穩(wěn)定發(fā)展。因此,縮小城鄉(xiāng)收入差距,推動城鎮(zhèn)與農村、發(fā)達地區(qū)與欠發(fā)達地區(qū)之間的協調發(fā)展,對我國避免陷入“中等收入陷阱”,加快推進現代化進程,維持社會經濟的健康穩(wěn)定發(fā)展具有重要意義。

近年來,越來越多的學者開始關注金融發(fā)展對收入差距的影響。梳理國內外已有研究,主要存在以下三種觀點:第一種觀點認為金融發(fā)展縮小了收入差距。Galor et.al(2004)認為金融發(fā)展通過提高資本配置效率和放松信貸約束,減少了收入差距,使窮人受益。胡德寶等(2015)運用 GMM 動態(tài)面板估計方法檢驗了金融發(fā)展對收入分配的影響,發(fā)現現階段我國金融發(fā)展有利于提高低收入家庭的相對收入,能縮小收入差距。第二種觀點認為金融發(fā)展擴大了收入差距。溫濤等(2005)的研究結果表明我國金融發(fā)展,尤其是農村地區(qū)的金融發(fā)展對農民收入增長具有負效應,擴大了城鄉(xiāng)收入差距。Clarke et.al (2006)認為金融市場主要引導資金流向富人和擁有良好社會網絡的人,因為他們能提供擔保品,違約的風險更小。第三種觀點認為二者存在倒U型關系。萬文全(2006)研究的樣本區(qū)間為1978—2003年,實證結果驗證了中國的金融發(fā)展和收入分配服從庫茲涅茨的倒 U 型假說。鄧光耀(2017)也發(fā)現中國的金融發(fā)展對城鄉(xiāng)收入差距影響存在倒U形曲線特征。在金融發(fā)展的初始階段,由于進入金融中介服務成本的影響,金融發(fā)展會導致城鄉(xiāng)收入差距進一步擴大,隨著金融發(fā)展水平的進一步提升,將為農村貧困居民脫貧提供較多的金融支持,則會縮小城鄉(xiāng)收入差距。

2.理論模型

首先構造一個效用函數,假設社會總人口分為城市和農村人口,城鎮(zhèn)和農村居民享受其收入的能力主要受金融發(fā)展規(guī)模(FDS)和金融發(fā)展效率(FDE)的影響,則可得:

其中,U、Ua和Ub分別表示總效用、城鎮(zhèn)居民效用和農村居民效用,βa和βb分別表示城鎮(zhèn)和農村居民的邊際效用,0<α<1。

假設城鄉(xiāng)居民總收入為y0,在總收入的約束下,要使總效用最大化,有:

因此,我們建立了城鄉(xiāng)收入差距與金融發(fā)展規(guī)模、金融發(fā)展效率之間的理論模型并以此為以下實證模型的依據。

3.數據說明與實證分析

3.1 數據說明

表1 各個變量的定義及計算方式

選取城鄉(xiāng)收入差距(GAP)為被解釋變量,金融發(fā)展規(guī)模(FDS)與金融發(fā)展效率(FDE)為核心解釋變量,再結合國內外已有研究,加入人力資本水平(EDU)、城鎮(zhèn)化水平(UR)、固定資產投資水平(TZ)、經濟發(fā)展水平(GDP)、對外開放程度(OPEN)、政府支出(GOV)等作為控制變量。以上數據來自于歷年的《四川統(tǒng)計年鑒》和wind數據庫。

3.2 實證分析

本文選取四川省17個地級市2004-2015的數據,研究金融發(fā)展對城鄉(xiāng)收入差距的影響,計量軟件采用stata14.0。

由于本文選取的控制變量較多,我們依次、單個將其引入看是否顯著,再根據P值從小到大進行排序,依次引入模型中,當引入的控制變量自身未通過顯著性檢驗或者引起核心解釋變量的P值、系數正負號等明顯變化時,將其從模型中舍棄,最終得到如下回歸模型:

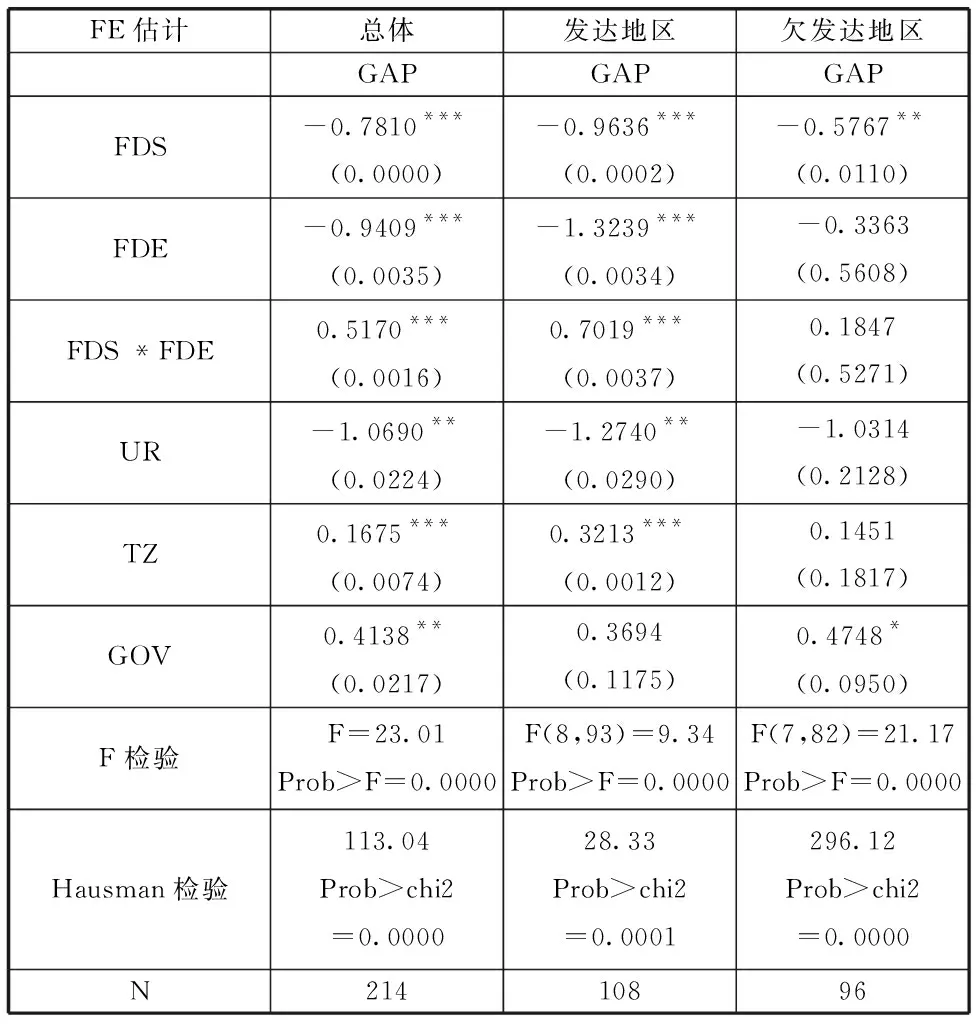

GAPit=β0+β1FDSit+β2FDEit+β3FDSit*FDEit+β4URit+β5TZit+β6GOVit+μit

下標i表示i市,t表示年份,βn為模型的系數,其中β0為常數項,u為模型的殘差項,考慮到金融發(fā)展規(guī)模與效率的相互影響,模型中加入FDS與FDE的交互項FDSit* FDEit。回歸結果如下表2所示:

表2 金融發(fā)展規(guī)模、金融發(fā)展效率對縮小城鄉(xiāng)收入差距的總體效應

注:***表示在1%的水平上顯著;**表示在5%的水平上顯著;*表示在10%的水平上顯著。

由以上回歸結果可知,三個模型的F和Hausman檢驗結果均顯示應該選用個體固定效應模型。

從總體上看,核心解釋變量FDS、FDE和控制變量UR、TZ、GOV均顯著地作用于城鄉(xiāng)收入差距。

由于四川各地級市無論在自然條件、工業(yè)化或是社會經濟等方面都存在顯著的差異,我們進一步探究了金融發(fā)展規(guī)模、金融發(fā)展效率與城鄉(xiāng)收入差距的關系是否存在區(qū)域性差異。按各地區(qū)人均GDP的高低將17個地級市分為發(fā)達地區(qū)和欠發(fā)達地區(qū)分別進行回歸,結果顯示:金融發(fā)展規(guī)模、金融發(fā)展效率對發(fā)達地區(qū)和欠發(fā)達地區(qū)城鄉(xiāng)收入差距的作用效果具有明顯差別。在發(fā)達地區(qū),金融發(fā)展規(guī)模、效率,城鎮(zhèn)化水平,固定資產投資水平對城鄉(xiāng)收入差距的作用效果顯著;而在欠發(fā)達地區(qū),除金融發(fā)展規(guī)模和政府支出水平對城鄉(xiāng)收入差距的作用顯著外,其余解釋變量均未通過顯著性檢驗。

4.結論及政策建議

(1)總體看來,金融發(fā)展規(guī)模、金融發(fā)展效率與四川各地級市的城鄉(xiāng)收入差距具有顯著的負向關系。且由數值大小可以看出,提高金融發(fā)展效率對縮小城鄉(xiāng)收入差距的作用大于擴大金融發(fā)展規(guī)模的作用。此外,金融發(fā)展規(guī)模與效率的交互項的回歸系數為正且顯著,說明金融發(fā)展的規(guī)模與效率對城鄉(xiāng)收入差距是存在交互影響的,即金融發(fā)展規(guī)模越小,金融發(fā)展效率對收入差距的影響就越小;金融發(fā)展效率越低,金融發(fā)展規(guī)模對城鄉(xiāng)收入差距的作用越小。

(2)與此同時,分地區(qū)來看,金融發(fā)展規(guī)模、金融發(fā)展效率對城鄉(xiāng)收入差距的作用效果明顯不同。一方面,金融發(fā)展規(guī)模和效率對縮小城鄉(xiāng)收入差距、促進城鄉(xiāng)經濟社會協調發(fā)展的作用在經濟較發(fā)達的地級市非常明顯;另一方面,基于金融資源“嫌貧愛富”屬性以及“門檻效應”的制約,欠發(fā)達地區(qū)金融發(fā)展規(guī)模對縮小城鄉(xiāng)收入差距的積極作用明顯減小,金融發(fā)展效率對城鄉(xiāng)收入差距的影響甚至沒有通過顯著性檢驗。

基于以上研究結果,提出以下建議:

(1)金融發(fā)展無論是其規(guī)模還是效率對減小城鄉(xiāng)收入差距都有積極作用,因此,制定符合農村現實情況的金融制度,建立高效的農村金融市場,鼓勵城市和工商資本適當進入,為資本相對匱乏的農村地區(qū)提供有力的資金支持。此外,在對金融市場的完善過程中必須考慮到地區(qū)差異性,切忌“一刀切”的制度模式,因地制宜、因情況制宜,充分利用開發(fā)性金融和普惠性金融來支農、惠農,給予農村地區(qū)尤其是欠發(fā)達的農村地區(qū)更多的金融支持,以突破金融“嫌貧愛富”屬性和“門檻效應”的制約。

(2)中國城鎮(zhèn)化表現出政府主導、大規(guī)模整體推進的特征,在今后的新型城鎮(zhèn)化進程中,不應該把重點放在城市建設規(guī)模的擴張和利用城鄉(xiāng)統(tǒng)籌機會拿取土地指標等問題上,而應重視起農業(yè)產業(yè)與城市產業(yè)發(fā)展的問題,加快推進戶籍制度改革,由中央向地方充分放權,讓地方主動去改、去突破。充分保障農民的戶籍平等、體面居住、公平教育、進城就業(yè)等權利,使“農民”成為一種職業(yè)而不是身份,使城鎮(zhèn)化發(fā)展的效用帶動農業(yè)和農村的發(fā)展,城鎮(zhèn)化發(fā)展真正惠及全體人民。

(3)統(tǒng)籌城鄉(xiāng)發(fā)展,首先要在城市偏向發(fā)展的制度安排上實現突破,清除制約城鄉(xiāng)平等協調發(fā)展的制度障礙,建立“工業(yè)反哺農業(yè)、城市支持農村”的長效機制。其次,應對國民收入分配格局進行調整,由“國家財政城市化”向“公共財政均等化”轉變,強化政府在農村公共服務供給中的主要責任。最后,要提高財政分權下地方政府財政支出的自主權,使其有權將財政支出更有針對性地使用到對農民切實有利的地方去,縮小城鄉(xiāng)收入差距,保障社會穩(wěn)定和諧。

猜你喜歡

今日農業(yè)(2022年1期)2022-11-16 21:20:05

今日農業(yè)(2021年21期)2022-01-12 06:32:04

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03