全球產(chǎn)業(yè)發(fā)展趨勢與增長領域

2018-09-19 11:48:40則武裕子

中國經(jīng)濟報告 2018年9期

關鍵詞:企業(yè)

則武裕子

對市盈率較高的醫(yī)療與衛(wèi)生等領域的大型企業(yè)的發(fā)展動向值得保持高度關注

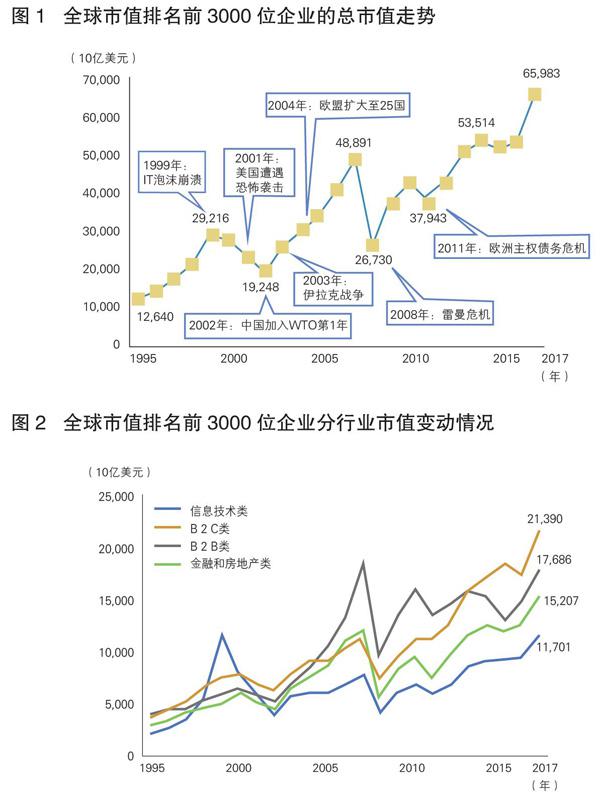

2008年全球金融危機期間,全球市值排名前3000位企業(yè)的總市值大幅下降,但在2009年有所回升,且2012年以來一直處于上升態(tài)勢。截至2017年底,排名前3000位企業(yè)的總市值約為66萬億美元(圖1)。然而,不同行業(yè)的增長程度有顯著差異,反映出各個行業(yè)的經(jīng)營環(huán)境以及市場預期的差異。我們基于彭博數(shù)據(jù)庫,通過分析全球市值排名前 3000 位企業(yè)的行業(yè)分布和增長情況,就全球產(chǎn)業(yè)發(fā)展潮流以及高增長領域進行了總結。

分行業(yè)市值變動情況

總體來看,2011年底(后金融危機時期的增長階段)至2017年底期間,全球市值排名前3000位企業(yè)的總市值增長了0.7倍。我們將企業(yè)分為4大類:(1)信息技術類(軟件、服務、設備、基礎設施);(2)B2C類(消費品、零售、消費者服務);(3)B2B類(基本原材料、資本品、資源、企業(yè)服務);(4)金融和房地產(chǎn)類。

如圖2所示,2011-2017年,信息技術、B2C、金融和房地產(chǎn)類企業(yè)總市值均增長了約1倍,超過同期平均水平。而相比之下,B2B類企業(yè)同期僅增長了0.3倍,顯著低于平均水平。從各類企業(yè)市值占比變化來看,B2B類企業(yè)市值占比下降了9.3個百分點,而B2C類企業(yè)市值占比增長了3.9個百分點。B2C類企業(yè)的“存在感”明顯上升(圖3)。

企業(yè)市值受兩大因素影響:當前盈利能力和對未來盈利(包括風險)的預期。對企業(yè)未來盈利的預期可以通過市盈率(市值/盈利)這一簡單而廣泛使用的指標來衡量。考慮到一些企業(yè)因為遞延事項導致當年財務報告利潤下降,我們通過2017年底的市值除以2011-2017年期間最大的年度凈利潤來計算2017年的市盈率。此外,有時候對企業(yè)未來的過度樂觀預期會導致市值虛高,但總的來說,市值是絕大多數(shù)市場參與者對企業(yè)進行估值的主要工具,即使投資者的預期受到市場情緒的影響,但市值仍是進行企業(yè)比較的有效工具。

在排除了上述情況之后,企業(yè)利潤增長與市盈率之間存在正相關性,也就是說,企業(yè)過去的盈利能力會成為影響市場預期的重要因素。

在所有行業(yè)中,增長預期最高的行業(yè)是軟件和計算機服務業(yè),該行業(yè)屬于信息技術類。全球市值排名前10位的企業(yè)中有4家屬于這個行業(yè),分別是谷歌母公司Alphabet(截至2017年底市值排名第2位)、微軟(第3位)、臉書(第5位)和騰訊(第6位)。2011-2017年,上述4家企業(yè)的加總凈利潤、市值分別增長了0.4倍、2.2倍,2017年平均市盈率高達38.2(圖4)。值得注意的是,這一趨勢并不局限于3000家全球領先企業(yè)的范圍。除上述4家企業(yè)之外,同期所有軟件和計算機服務企業(yè)的市值增長了1.2倍,市盈率升至31.6。技術硬件與設備行業(yè)是信息技術類的另一個子行業(yè),其中一個典型代表是全球最具價值公司蘋果。2011-2017年,技術硬件與設備行業(yè)的凈利潤和市值分別增長了0.4倍和1倍,市盈率升至22.3,超過了全產(chǎn)業(yè)平均水平。與此同時,電信行業(yè)的凈利潤和市值分別僅增長了0.2倍和0.1倍,市盈率僅為11.3。而綜觀整個信息產(chǎn)業(yè),2011-2017年,上市企業(yè)的合計凈利潤增長了0.3倍、市值增長了1倍,市盈率為 22.8,也高于全產(chǎn)業(yè)平均水平。

B2C類企業(yè)可以分為兩類:(1)凈利潤低增長但市盈率偏高的行業(yè),如零售、醫(yī)療保健設備與服務;(2)凈利潤高增長但市盈率偏低的行業(yè),如電子和電氣設備、個人和家庭用品。從整體來看,2011-2017年,企業(yè)的凈利潤增長了0.3 倍、市值增長了1倍、市盈率為 22.9,均高于全產(chǎn)業(yè)平均水平。

從B2B類企業(yè)的表現(xiàn)來看,很多子行業(yè)的企業(yè)凈利潤在2011-2017年間有所下滑。其中,降幅最大的是石油和天然氣精煉以及采礦業(yè),市盈率分別為8.6和10.9。伴隨著全球化帶來的業(yè)務擴張以及2002年之后的資源價格上漲,B2B類企業(yè)的市值此前大幅上漲,但自2010年以來,B2B類企業(yè)的市值一直在低位徘徊。

對于金融和房地產(chǎn)類企業(yè)而言,盡管凈利潤增長強勁,但市盈率仍處于低位(在10-15之間),這意味著投資者對該行業(yè)未來增長的預期較低。得益于盈利能力的改善,截至2017年底,該類企業(yè)的市值較2011年增長了1倍。其中,提供支付結算和消費信貸的消費金融企業(yè),凈利潤和市值分別增長了0.3倍和1.7倍,市盈率達到23.9,高于全產(chǎn)業(yè)平均水平。

B2C類企業(yè)的現(xiàn)狀

近年來,B2C類企業(yè)的存在感不斷提升。2011-2017年,與消費者有直接聯(lián)系的零售企業(yè)的凈利潤和市值分別增長了0.2 倍和1倍。其中,亞馬遜、阿里巴巴、NETFLIX(在線流媒體提供商)和京東等在線零售商的增長尤為強勁,這4家企業(yè)的市值同期增長了7.4倍,市盈率達到59.8,如此高的估值反映出投資者看好其未來增長潛力。另一方面,以實體店為主的其他零售企業(yè)的市值增長了0.4倍,市盈率為22.1,在B2C類企業(yè)中相對較低。全球最大的零售連鎖企業(yè)沃爾瑪也不例外。截至2017年底,沃爾瑪市值較2011年增長了0.4倍,市盈率僅為17.2,低于實體零售企業(yè)的平均水平。類似的,7-11便利店母公司7&I;控股的市盈率為20.9,市值增長了0.5倍,在B2C類企業(yè)中也相對較低。

消費品制造商的表現(xiàn)也優(yōu)于實體零售企業(yè)。2011-2017年,電子和電器設備行業(yè)的凈利潤增長了1倍,市值增長了1.6倍,顯示出高增長態(tài)勢。個人和家庭用品行業(yè)的凈利潤和市值也都增長了0.9倍。其中,玩具制造行業(yè)(主要是游戲開發(fā)企業(yè),如任天堂、動視暴雪、藝電)值得關注,盡管凈利潤僅增長了0.2倍,但市值增長了1.7倍,市盈率也高達54.6,今后將成為高成長領域。

如前所述,零售商特別是實體零售商的增長預期較低。但一些SPA(自有品牌服裝零售商,一種設計、生產(chǎn)、銷售自有品牌服裝的運營模式),如Inditex公司 (主要品牌Zara)、迅銷公司(優(yōu)衣庫)、宣得利控股,同期市值分別增長了1.1倍、1.2倍和2倍。這3家企業(yè)的平均市盈率約為30,顯示出強勁的增長預期。

此外,汽車及零部件制造行業(yè)的凈利潤僅略微增長了0.1倍,雖然市值增長了1倍,但市盈率僅為13.2,在B2C類企業(yè)中處于極低的水平。從領先汽車制造企業(yè)的市盈率來看,豐田汽車僅為10.5,而大眾、戴姆勒和寶馬的市盈率甚至低于10。低估值反映出市場對于該行業(yè)未來發(fā)展的不確定性增大,特別是在各國轉向發(fā)展新能源汽車以及共享商業(yè)模式出現(xiàn)的背景下。

高成長的醫(yī)療與衛(wèi)生行業(yè)

在B2C類企業(yè)中,市場對醫(yī)療與健康相關行業(yè)的未來增長前景具有較高期望值。其中,截至2017年底,醫(yī)療保健設備與服務企業(yè)的凈利潤增長了0.3倍、市值增長了1.5倍,市盈率達到27。此外,雖然醫(yī)藥和生物技術企業(yè)的凈利潤僅為2011年的80%,但市值增長了1倍,市盈率更是達到25.6。

個人和家庭用品行業(yè)包括消費品和化妝品制造商(如聯(lián)合利華、歐萊雅、雅詩蘭黛)以及服裝、日用品、休閑用品和家具制造商。截至2017年底,全球市值前3000家企業(yè)中有29家企業(yè)屬于該行業(yè),凈利潤和市值較2011年分別增長了1.1倍和1倍。日本化妝品公司(如資生堂、高斯、寶麗奧蜜思控股)的估值有明顯提升,主要原因是消費者對化妝品安全性的重視帶動了其在亞洲地區(qū)的銷售增長。值得注意的是,這三家日本企業(yè)的市值增長超過了凈利潤增長,而平均市盈率則是截至2017年底3000家企業(yè)中最高的,達到57.1。與此同時,耐克、阿迪達斯、北面等體育用品制造商也吸引了投資者的關注,因為人們越來越注重健康,參與體育運動的人數(shù)在不斷增加,健康相關領域的企業(yè)增長潛力極大。截至2017年底,該類別企業(yè)有8家進入全球市值前3000名榜單,市值較2011年增長了1.3倍,市盈率達到30。

近年來,食品和飲料制造企業(yè)依靠具有健康功效的產(chǎn)品實現(xiàn)了增長,2011-2017年,市值和凈利潤分別增長了0.6倍和0.2倍,市盈率達到25.9。盡管雀巢和可口可樂等很多企業(yè)的利潤一直呈現(xiàn)下降趨勢,但一些功能性食品和飲料制造商(如怪物飲料公司、嘉里集團、養(yǎng)樂多株式會社)以及新興市場國家的乳制品生產(chǎn)商(如中國內蒙古伊利集團、越南乳制品公司)的表現(xiàn)拉高了整個行業(yè)的市盈率。目前,這個行業(yè)的主要企業(yè)的估值都很低,他們加大了并購力度以應對不斷增長的健康食品需求。投資者對此類交易的評估將反映在未來的市值中。

由此可見,對于市盈率較高的醫(yī)療與衛(wèi)生等領域的大型企業(yè)的發(fā)展動向值得保持高度關注,其業(yè)務范圍也將擴大至更多行業(yè)。為了能夠捕捉高成長領域,需要打破產(chǎn)業(yè)框架的限制,進行更精確的分析,這樣,才能洞悉全球產(chǎn)業(yè)發(fā)展潮流。

(作者為三井全球戰(zhàn)略研究所研究員)

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26