2018年我國氯化銨供需現狀

2018-09-20 02:25:50

中國化肥信息 2018年9期

我國氯化銨每年消費量穩定在1000-1100萬噸左右,隨著氯化銨產量的上漲,供過于求的矛盾日益明顯,中國急需開拓氯化銨出口之路,以消化過剩的氯化銨產量。

從價格走勢可以看出,近幾年來,國內氯化銨的價格始終在400元/噸附近徘徊,一方面是受到尿素、硫酸銨等產品競爭的影響,價格難以走高;另一方面工廠開工率較高,作為副產品的氯化銨產量逐漸攀升,產量逐漸過剩,企業間價格競爭激烈,尤其是幾個主產地區的河南、江蘇等地,市場銷售壓力較大。

按原料成本測算,每生產一噸氯化銨,約需要0.35噸合成氨。2017年國內合成氨平均價格約為2850元/噸,因此理論上氯化銨生產成本至少在950元/噸以上,但尷尬的是,市場銷售價格僅在400多元/噸,價格出現倒掛。

這種情況在2018年上半年得到了扭轉,主要競爭產品尿素價格居高不下,下游復合肥工廠,尤其是北方地區生產低氮復合肥產品的復合肥企業加大了對氯化銨的采購,使得氯化銨銷售情況好轉,甚至局部地區出現貨緊價揚的局面。

根據中國化工信息中心統計數據測算,2018年1-6月份國內氯化銨產量約為520萬噸,同比減少22%,主要原因是上游聯堿裝置受環保影響開工率同比去年大幅降低,客觀上造成了副產氯化銨產量的下滑。另外今年國內氯化銨工廠及經銷商庫存較低,企業多預收生產,部分企業甚至出現了限量接單的情況。

另外近幾年由于擠壓顆粒氯化銨直接農用推廣面積大幅增長,不僅可以作為摻混肥的原料,甚至東北、華北、華東部分地區有經銷商將氯化銨直接作為追肥推薦給農民使用,擠占了尿素的追肥市場。

出口方面

氯化銨為我國特有的氮肥產品,目前面臨供大于求的局面,從海關數據分析,近年來氯化銨出口增速較快,主要出口地區集中在東南亞地區,約占我國氯化銨全年總出口量的85%左右。其中馬來西亞所占比重最大,其次為越南。

2015-2017氯化銨出口量區域比例

東南亞地區主要市場特點:

·單養分含量價格較低化肥需求量較大。農業發展水平相對滯后。相當于中國15年前水平。

·肥料復合化率逐步提高。隨著人力成本的逐年增加,機械化水平快速增長,氯化銨、一銨、硫銨等原料肥需求快速增長。

·化肥進口商、分銷渠道相對集中。五大家貿易、分銷企業占有50%以上市場份額。

影響氯化銨出口的因素

一是硫銨與氯化銨的相互替代

同樣作為低氮產品的氯化銨與硫酸銨,在國內農用用途上有很強的替代性,尤其是在北方旱田作物中,經銷商多愿意推動擠壓顆粒的氯化銨和硫酸銨的銷售,以便替代尿素作為玉米的追肥使用,利潤相比尿素更高。而作為復混肥工廠來說,近兩年國內尿素價格居高不下,糧食價格卻始終在低位徘徊,農民購買力下降,因此復混肥企業大量采購氯化銨和硫酸銨替代尿素作為低氮復混肥的原料使用,市場反饋在施用上并沒有降低效果。

出口方面,今年以來我國化肥整體出口下滑,但其中硫酸銨出口卻出現增長。據海關統計,今年一季度,我國共出口硫酸銨152.3萬噸,去年一季度出口量為136.7萬噸,同比增長11%;前三年一季度平均出口量是119.8萬噸,與之相比增幅更是達到了27%。據出口貿易商反映,目前出口詢單仍然較多,己內酰胺及焦化硫銨貨源局部供應偏緊。大量的硫酸銨出口,減緩了國內市場壓力,對國內價格形成強有力支撐。通常情況下,硫酸銨與氯化銨價差增加時,氯化銨能夠對硫酸銨出口產生替代作用。進入2018年,硫酸銨離岸價與氯化銨離岸價差距縮小,導致2018年氯化銨出口量總體降低,影響了今年的出口。

二是產量下滑

今年以來,國內聯堿裝置開工率始終維持在6成左右,主要原因一是由于環保高壓影響。長江流域一公里內搬遷及兩湖地區部分聯堿裝置長期停車,近期才陸續有復產。但市場上傳出國家環保督查組將在近期進駐華中市場的消息,對于剛剛恢復生產的企業來說不亞于給了當頭一棒,預計未來仍將保持低迷的開工率;二是隨著北方供暖季的臨近,為確保大氣治理穩定,各企業限產或將成為常態,尤其是“2+26”個城市及今年新劃進來的汾渭平原一帶,預計受到的限制會更大;三是甘肅金昌、湖南湘潭等大型企業仍無具體復產消息,河南新建的大型裝置尚未見到投產,市場供應量有限;四是西南市場天然氣供應繼續限制,這相應地限制了當地聯堿企業的開工,從而影響氯化銨供應。

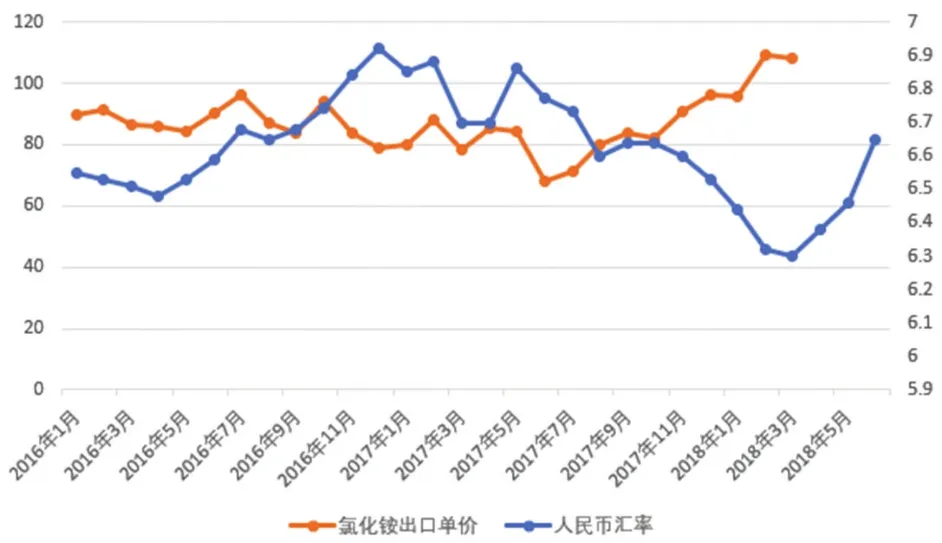

三是人民幣匯率

理論上,隨著人民幣匯率的上升,有利于國內產品的出口,這從磷酸二銨、磷酸一銨及復合肥的走勢基本得到了印證。但對于氯化銨產品來說,人民幣匯率的上升反而抑制了氯化銨的出口價格。

四是國家“一帶一路”戰略

一帶一路國家戰略在很大程度上將促進氯化銨產品出口量的增長及市場開拓,尤其是東南亞地區恰恰是我國氯化銨主要的出口地區,未來有望開拓除馬來西亞、越南之外的菲律賓、泰國、緬甸、印尼等農業國家的需求。

整體來看,未來氯化銨出口機遇與挑戰并存,機遇大于挑戰。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26