磷肥市場月度分析

2018-09-20 02:25:54

中國化肥信息 2018年9期

關鍵詞:企業

■數據概覽

2018年1~5月我國磷肥供應量 單位:萬噸

■磷酸二銨

8月份國內磷酸二銨價格穩中上揚,由于市場對后市預期樂觀,因此華北和華東的貿易商今年采購較往年有所提前。東北地區雖有企業開始收款,也出臺相應的促銷政策,但由于市場價位相對較高,再加上距用肥時間較長,因此采購情況一般。出口市場保持良好態勢,出口價格高于內銷價格,企業出口積極性更高。57%華北地區主流到站報價為2450-2500元/噸,64%磷酸二銨主流出廠價格為2650-2700元/噸,華北地區主流到站價格在2800元/噸左右。由于今年市場供應整體偏緊,而秋季備肥需求正逐漸跟進,企業報價持續走高。行業整體開工在7成左右,西南和湖北地區大企業的開工有所提升,其它地區開工變化不大。月底時,部分企業受原料供應和環保限制,開工稍有下調。出口市場表現良好,各企業多有待發訂單需要執行,離岸報價維持在420美元/噸左右。國際需求較前期有所放緩,印度和巴基斯坦等國前期采購量較大,近期新單成交不多。再加上貨幣的貶值,抑制印度貿易商拿貨的積極性。印度市場磷酸二銨到岸價格在428-430美元/噸之間。東北地區冬儲仍有時日,后期華北和華東地區將成為國內秋季主戰場,出口訂單較前期下滑,但國際市場仍維持樂觀走勢,在原料價格的支撐下,隨著秋季市場的日益臨近,預計后期磷酸二銨市場仍保持上揚勢頭。

2016~2018年64%磷酸二銨主流出廠價格走勢圖

■磷酸一銨

8月份磷酸一銨市場平穩堅挺。原料價格高位震蕩,但市場新單成交不多,交投一般。企業多發前期訂單,銷售壓力不大,部分企業由于環保壓力或自身經營問題停車限產。山東地區大型復合肥企業前期原料儲備較多,近期無大量采購計劃;東北地區復合肥企業已經開始采購原料。55%粉狀磷酸一銨主流出廠報價為2200-2300元/噸,主流成交價格在2250元/噸左右;山東地區主流入庫價格為2350元/噸左右。8月份行業整體開工率在60%左右,湖北地區大中型企業生產基本穩定,四川地區開工率不高,清平磷礦、高宇和眉山廣益都在停產。中央環保督察組尚未正式進入湖北和河南等地,湖北省正在自查,河南部分企業預計會停產限產。國際市場整體平穩,局部地區價格小幅上漲,巴西市場需求仍然不高,8、9月份的進口量明顯低于7、8月份;63%顆粒磷酸一銨到岸價格為455-460美元/噸。我國55%磷酸一銨離岸報價為345美元/噸左右。原料磷礦石、硫磺、合成氨價格持續高位,磷酸一銨成本不斷增加,盡管企業新單成交放緩,但由于預收訂單較多,有的企業甚至排期到10月份,因此整體銷售壓力不大,行業開工整體不高,產量較去年同期有所下滑,盡管下游需求同期減少,但整體供應仍然偏緊,預計后期整體開工提升有限,市場仍將保持高位整體態勢。

■上下游產品行情分析

磷礦受整體供應偏緊的影響,8月份部分地區磷礦石價格上漲。環保督查和降雨增多,大部分礦山限產或關停,導致市場供應整體縮減。湖北地區開采減少,貨源偏緊,特別是低品位貨源供應緊張,下游市場按需采購,高端價格陸續成交,30%品位磷礦石出廠價格已經達到500元/噸;云南地區磷礦石市場平穩整理,下游市場按需采購,29%磷礦石車板價格為300元/噸。四川地區受環保督查和雨季的影響,開采情況不佳,部分礦企惜售,價格上漲。下游磷肥市場需求尚可,受整體供應趨緊的影響,預計后期價格仍有走高的可能。

硫磺8月份硫磺價格震蕩上行。國際市場報價堅挺,中東地區月度合同價格為148美元/噸fob,考慮到人民幣持續走軟,貿易商繼續承壓,國際市場價格折合國內市場到岸價格在1300元/噸以上。國內市場價格不斷推漲,普光氣田價格連續三周調漲,目前萬州港價格已經達到1330元/噸。港口庫存小幅下降,價格小幅上升,長江港顆粒硫磺報價為1400元/噸左右。磷肥市場逐漸轉旺,硫磺需求提升,預計后期硫磺價格繼續保持上行盤整走勢。

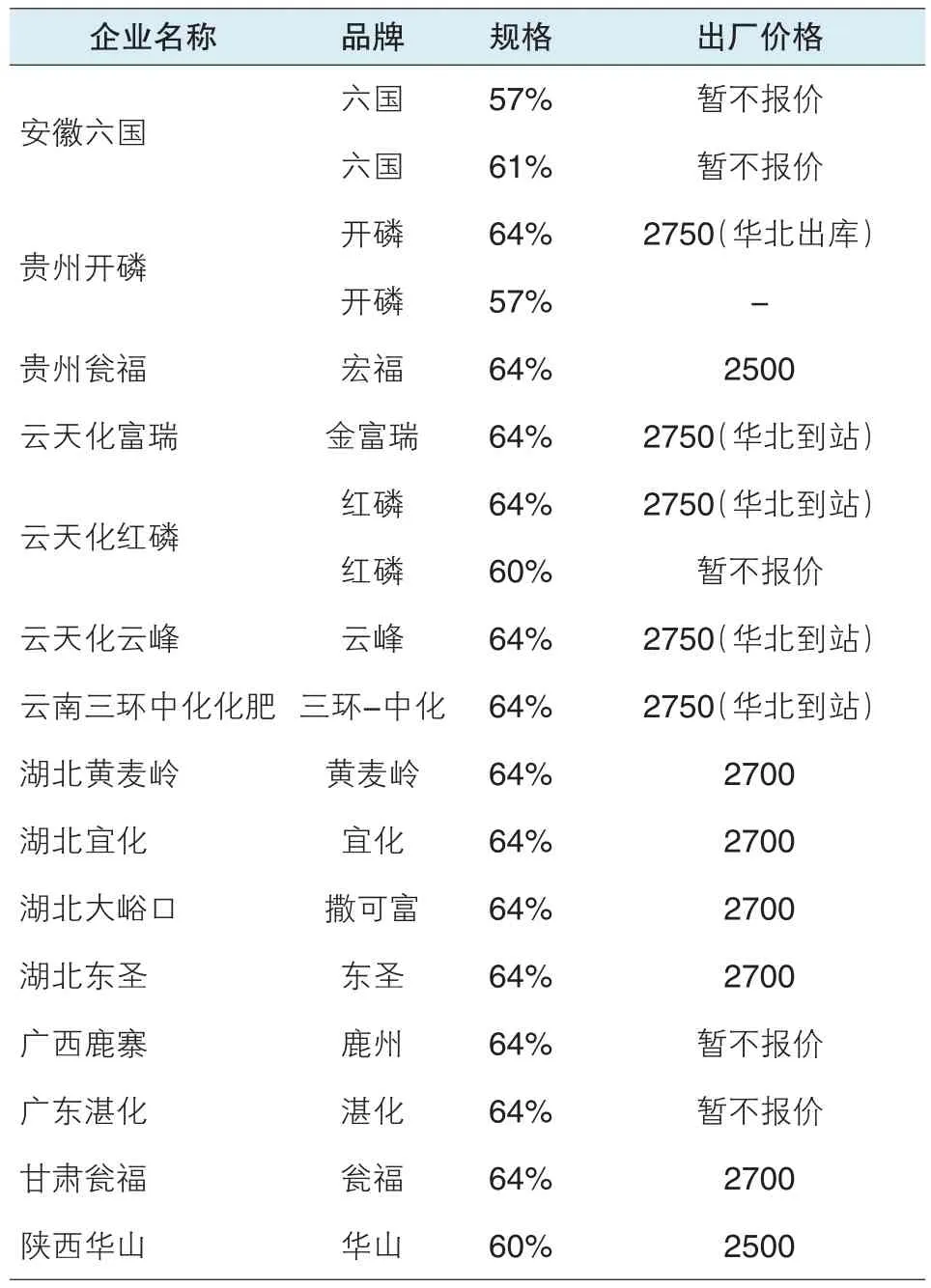

磷酸二銨產品出廠參考價格 (元/噸)

磷酸一銨產品出廠參考價格 (元/噸)

合成氨8月份合成氨市場堅挺向上。北方地區受環保嚴查的影響,裝置開工下降,市場供應明顯減少,報價繼續走高,河北地區主流出廠報價為3200元/噸左右。月初時,受東北地區裝置開工下降,市場供應減少的影響,山東地區合成氨價格強勢上漲,中下旬則以觀望為主,主流市場價格在3000-3300元/噸。尿素價格上漲和北方地區供應量減少是造成合成氨價格上行的主要原因,后期市場走勢仍要視開工情況和下游產品價格的情況而定,預計短期內小幅拉漲的可能性仍然存在。

2018年55%粉狀磷酸一銨主流出廠價格走勢圖

■未來1-2月預測

9月份市場秋意漸濃,華北華東等地區磷酸二銨秋季市場備肥漸入佳境,由于今年產量整體下降,而出口市場保持良好態勢,因此國內市場供應整體趨緊。而供應趨緊與原料價格上漲等多重因素疊加,促使經銷商拿貨較往年提前。磷酸一銨產量較全年同期也大幅下降,9月份中央環保督察組將進駐湖北,且嚴查磷石膏堆放問題,勢必對磷酸一銨的開工帶來影響,后期磷酸一銨供應呈下降態勢。盡管華東和華北地區復合肥原料大量采購告一段落,但東北地區的入市采購無疑將提振市場信心。原料磷礦石供應偏緊,繼續推高價格,湖北地區磷礦石限采期可能會提前至10月份;而局部地區限電限氣,再加上尿素產量增加,進一步推動了合成氨價格的上漲;美元匯率上漲,硫磺外盤價格堅挺。種種因素疊加,預計后期磷銨市場繼續保持穩中上行的態勢。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26