采礦業(yè)財(cái)務(wù)能力對(duì)企業(yè)價(jià)值貢獻(xiàn)的實(shí)證研究

2018-09-20 05:53:06趙敬朋李清

價(jià)值工程 2018年26期

趙敬朋 李清

摘要:“業(yè)財(cái)融合”是企業(yè)實(shí)現(xiàn)價(jià)值提升的重要手段,業(yè)務(wù)與財(cái)務(wù)的交融作用需要經(jīng)過進(jìn)一步地實(shí)證檢驗(yàn)。本文以采礦業(yè)上市公司為研究對(duì)象,從實(shí)證角度出發(fā),通過建立多元回歸模型,對(duì)整體財(cái)務(wù)能力與代表企業(yè)價(jià)值的托賓Q值進(jìn)行相關(guān)性分析,并進(jìn)行穩(wěn)健性檢驗(yàn),旨在找出對(duì)采礦業(yè)企業(yè)價(jià)值影響較大的財(cái)務(wù)指標(biāo),以此為切入點(diǎn)進(jìn)行相關(guān)的財(cái)務(wù)決策,以期促進(jìn)該類企業(yè)持續(xù)、穩(wěn)健地發(fā)展。

Abstract: "Industrial financial integration" is an important means for enterprises to realize value enhancement, and the interaction between business and finance needs further empirical tests. This article takes the listed companies in the mining industry as the research object, and establishes a multiple regression model to correlate the overall financial ability with the Tobin Q that represents the company's value, and conducts a robustness test to find out the impact on the mining industry's corporate value. Larger financial indicators, as a starting point for relevant financial decisions, in order to promote the sustainable and steady development of such enterprises.

關(guān)鍵詞:財(cái)務(wù)能力;企業(yè)價(jià)值;采礦業(yè);實(shí)證檢驗(yàn)

Key words: financial ability;corporate value;mining industry;empirical test

中圖分類號(hào):F253.7 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1006-4311(2018)26-0001-03

0 引言

在現(xiàn)代財(cái)務(wù)管理階段,由于經(jīng)濟(jì)的全球化、信息技術(shù)的發(fā)展、金融業(yè)務(wù)的創(chuàng)新、國(guó)內(nèi)外市場(chǎng)的競(jìng)爭(zhēng)、經(jīng)濟(jì)風(fēng)險(xiǎn)的變化等原因,該階段理論研究的內(nèi)容向縱深拓展,集財(cái)務(wù)的預(yù)測(cè)、決策、控制和分析評(píng)價(jià)于一體,更加重視企業(yè)價(jià)值在不確定條件下的衡量,以及市場(chǎng)有效性對(duì)其影響等方面的研究。采礦業(yè)作為制造業(yè)的起源,獲利穩(wěn)定,對(duì)市場(chǎng)的形成具有巨大的推動(dòng)作用,作為金字塔式經(jīng)濟(jì)結(jié)構(gòu)的基礎(chǔ),不需要承擔(dān)過大的風(fēng)險(xiǎn),外界影響的要素比其他行業(yè)少,因此基于采礦業(yè)進(jìn)行實(shí)證分析,所得的研究結(jié)果將更加顯著。在此基礎(chǔ)和背景下,本文從實(shí)證角度,搜集采礦業(yè)上市公司的年報(bào)信息,探究財(cái)務(wù)能力與企業(yè)價(jià)值的相關(guān)程度,找出所建立的指標(biāo)體系中對(duì)企業(yè)價(jià)值影響程度較大的財(cái)務(wù)指標(biāo),進(jìn)而分析得出企業(yè)財(cái)務(wù)能力對(duì)企業(yè)價(jià)值的貢獻(xiàn)程度。

1 理論分析與研究假設(shè)

國(guó)外研究成果方面,Prahalad和Hamel(1990)研究指出指出企業(yè)財(cái)務(wù)能力是培養(yǎng)和提升企業(yè)能力的基礎(chǔ),其中財(cái)務(wù)能力作為關(guān)鍵因素,能維持企業(yè)能力并確保企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì)。羅杰和杰瑞爾(2002)認(rèn)為,一系列重要戰(zhàn)略決策的直接結(jié)果就是企業(yè)價(jià)值,而正確理解財(cái)務(wù)管理、企業(yè)戰(zhàn)略和企業(yè)價(jià)值之間的關(guān)系則是保證公司戰(zhàn)略決策持續(xù)提高企業(yè)價(jià)值的焦點(diǎn)。Andera和Triantis(2008)為了探究企業(yè)財(cái)務(wù)彈性對(duì)企業(yè)價(jià)值的作用,構(gòu)建了一個(gè)含有投資、融資、現(xiàn)金持有及股利政策的動(dòng)態(tài)模型。研究結(jié)果表明,在不同生命周期財(cái)務(wù)彈性對(duì)企業(yè)價(jià)值增長(zhǎng)的作用力不同,在成長(zhǎng)期力度很大,而在成熟期力度很小。國(guó)內(nèi)研究成果方面,李曉等(2005)將反映償債能力、盈利能力、經(jīng)營(yíng)管理能力和現(xiàn)金獲取能力的12個(gè)指標(biāo)作為評(píng)價(jià)企業(yè)財(cái)務(wù)能力的基本指標(biāo),建立了一個(gè)評(píng)價(jià)企業(yè)財(cái)務(wù)能力的綜合模型,其評(píng)價(jià)結(jié)果能較準(zhǔn)確地分析判斷企業(yè)的投資價(jià)值和財(cái)務(wù)風(fēng)險(xiǎn)。黎精明(2006)則給出了對(duì)我國(guó)上市公司基本財(cái)務(wù)能力的評(píng)價(jià)結(jié)果,為投資者進(jìn)行投資決策和行政職能部門制定宏觀管理政策提供了支持。苗露(2015)通過構(gòu)建財(cái)務(wù)能力指標(biāo)體系,分別對(duì)代表財(cái)務(wù)指標(biāo)體系的各項(xiàng)指標(biāo)與代表企業(yè)價(jià)值的托賓Q進(jìn)行了相關(guān)分析,分析得出企業(yè)的財(cái)務(wù)戰(zhàn)略能力、投資能力、籌資能力、經(jīng)營(yíng)能力都會(huì)對(duì)企業(yè)價(jià)值產(chǎn)生正向影響,而償債能力的影響不同,短期償債能力有利于價(jià)值的提升,長(zhǎng)期償債能力不利于價(jià)值的提升,另外分配能力與營(yíng)運(yùn)能力不會(huì)對(duì)企業(yè)價(jià)值產(chǎn)生影響。

通過上述討論可知,企業(yè)價(jià)值的源泉是盈利能力,經(jīng)營(yíng)管理能力和現(xiàn)金獲取能力也對(duì)其產(chǎn)生正向影響。而對(duì)于償債能力,在舉債獲利的同時(shí)面臨著財(cái)務(wù)風(fēng)險(xiǎn),對(duì)企業(yè)價(jià)值的影響需要具體分析。基于此,本文提出如下研究假設(shè):

H1:財(cái)務(wù)能力與企業(yè)價(jià)值呈正相關(guān)。

2 研究設(shè)計(jì)

2.1 樣本選擇與數(shù)據(jù)來源

因2016年多數(shù)企業(yè)數(shù)據(jù)缺失參差不齊,所以本文選取采礦業(yè)上市公司2011-2015年的數(shù)據(jù)為研究樣本。選擇條件為:

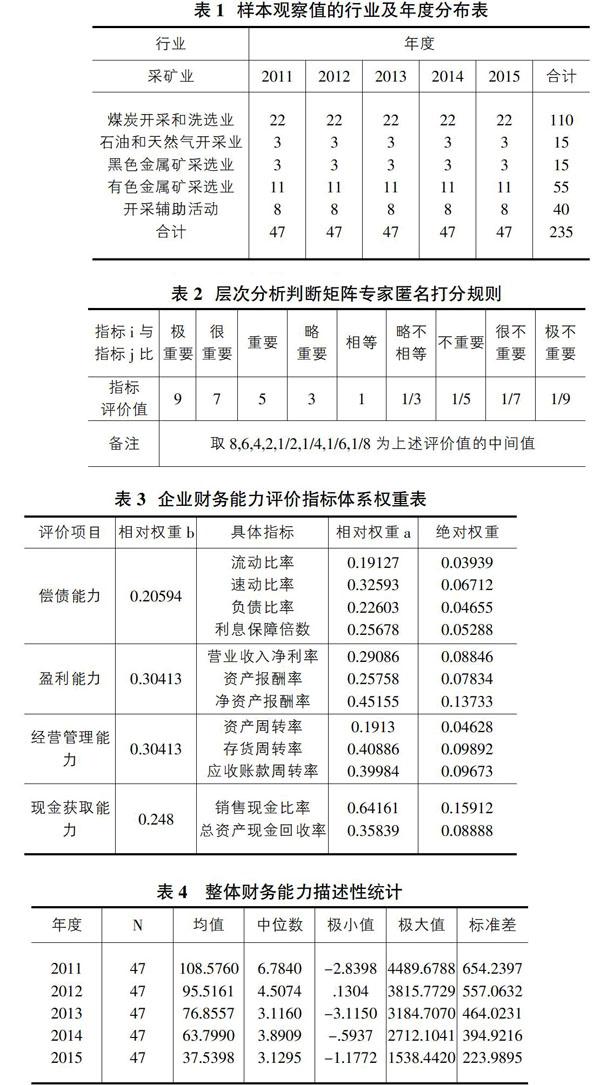

①經(jīng)營(yíng)良好沒有被ST上市公司;②數(shù)據(jù)完善并且處與正常范圍;③由于企業(yè)價(jià)值的創(chuàng)造是一個(gè)長(zhǎng)期的過程,因此剔除2011年之后成立的企業(yè)。最后,本文得到235個(gè)上市公司的樣本。本文從國(guó)泰安數(shù)據(jù)庫(kù)選取原始數(shù)據(jù),部分財(cái)務(wù)指標(biāo)經(jīng)手工計(jì)算,并通過SPSS和Excel進(jìn)行分析和處理。如表1所示。

2.2 變量選擇與模型設(shè)定

①被解釋變量:企業(yè)價(jià)值指標(biāo)——托賓Q值。

②解釋變量:整體財(cái)務(wù)能力(TFA)。本文根據(jù)李曉(2005)采用層次分析法所建立的綜合財(cái)務(wù)能力評(píng)價(jià)模型——將企業(yè)整體財(cái)務(wù)能力分解為償債能力、盈利能力、經(jīng)營(yíng)管理能力和現(xiàn)金獲取能力,運(yùn)用層次分析法建立評(píng)價(jià)企業(yè)財(cái)務(wù)能力的綜合模型。

③控制變量為年度(YEAR)和企業(yè)規(guī)模(SIZE)。年度以2011年為基期設(shè)年度為數(shù)值,設(shè)連續(xù)五年分別為1,2,3,4,5。企業(yè)規(guī)模取總資產(chǎn)的自然對(duì)數(shù),用來控制企業(yè)規(guī)模對(duì)公司價(jià)值的影響。

④模型設(shè)定,構(gòu)建整體財(cái)務(wù)能力與企業(yè)價(jià)值關(guān)系的計(jì)算模型:Q=β0+β1TFA+β2YEAR+β3SIZE+ε,其中:β0為常數(shù)項(xiàng),βi(i=1、2、3)為待估參數(shù),ε為殘差值。

2.3 利用層次分析法構(gòu)建財(cái)務(wù)能力指標(biāo)體系

①權(quán)數(shù)的確定。利用層次分析法構(gòu)造判斷矩陣,邀請(qǐng)22位專家,在兩個(gè)層次分別對(duì)9個(gè)方面以及每個(gè)方面的具體指標(biāo)確定權(quán)數(shù),如表2所示。由權(quán)重表3可知,按財(cái)務(wù)能力重要程度排名,占比最大的是盈利能力,接著是現(xiàn)金獲取能力和經(jīng)營(yíng)管理能力,償債能力則作為財(cái)務(wù)風(fēng)險(xiǎn)狀況的保障;按財(cái)務(wù)指標(biāo)絕對(duì)權(quán)重排名,構(gòu)成財(cái)務(wù)能力前三位分別是銷售現(xiàn)金比率、凈資產(chǎn)報(bào)酬率和存貨周轉(zhuǎn)率。

②企業(yè)財(cái)務(wù)能力評(píng)價(jià)模型的確定。對(duì)企業(yè)單個(gè)財(cái)務(wù)能力的評(píng)價(jià)方法為:FA=∑iWEIGHTi×FRi,其中:FA為單項(xiàng)能力;FR為表中各財(cái)務(wù)比率;WEIGHT為表中相對(duì)權(quán)重a。

例如,償債能力的計(jì)算公式為:償債能力=流動(dòng)比率×0.19127+速動(dòng)比率×0.32593+負(fù)債比率×0.22603+利息保障倍數(shù)×0.25678。對(duì)整體財(cái)務(wù)能力的綜合評(píng)價(jià)方法為:TFA=∑iWEIGHTi×FRi,其中:TFA為整體財(cái)務(wù)能力;FR為單項(xiàng)能力;WEIGHT為表中相對(duì)權(quán)重b。如表3所示。

根據(jù)上述財(cái)務(wù)能力體系的建立,利用Excel整理匯總并計(jì)算出了采礦業(yè)47家上市公司連續(xù)五年的整體財(cái)務(wù)能力,連續(xù)五年共計(jì)樣本數(shù)235個(gè)。

3 實(shí)證分析

①財(cái)務(wù)能力描述性統(tǒng)計(jì)。從以下描述性統(tǒng)計(jì)結(jié)果,可以看出我國(guó)采礦業(yè)上市公司財(cái)務(wù)能力水平概況。表4中對(duì)各年度整體財(cái)務(wù)能力的描述性統(tǒng)計(jì)可以看出,財(cái)務(wù)能力均值和極大值從2011至2015年間總體上呈下降趨勢(shì),但波動(dòng)水平呈下降趨勢(shì)。說明存續(xù)期間企業(yè)在有限的資源和激烈的競(jìng)爭(zhēng)環(huán)境下,正努力保持自身的財(cái)務(wù)能力水平,逐漸縮小企業(yè)間差距。由于企業(yè)成立年限有異,處于不同的成長(zhǎng)周期,受內(nèi)部企業(yè)規(guī)模和外部環(huán)境威脅等的影響,各企業(yè)間財(cái)務(wù)能力存在一定的差異性,這更需要引起企業(yè)的重視。

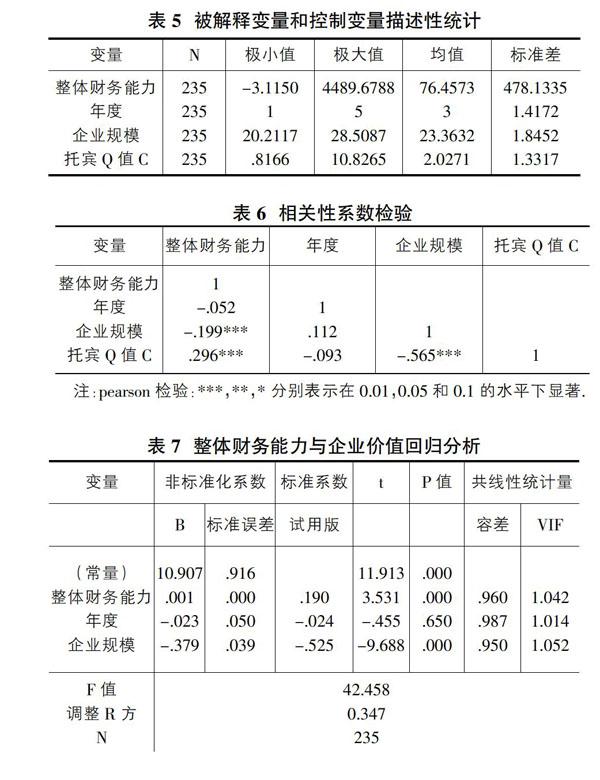

②被解釋變量托賓Q與控制變量描述性統(tǒng)計(jì)。如表5所示,托賓Q值的最大值為10.8265,最小值僅為0.8166,反映了不同公司的價(jià)值水平受公司規(guī)模、發(fā)展階段等的影響。企業(yè)整體財(cái)務(wù)能力均值為76.4573,處于較高水平,但最小值為-3.1150,最大值為4489.6788,離散程度最大,說明不同公司在不同年限財(cái)務(wù)能力波動(dòng)大,反映了內(nèi)外部環(huán)境導(dǎo)致不同公司的財(cái)務(wù)能力呈顯著性差異。企業(yè)規(guī)模均值為23.3632,最小值為20.2117,最大值為28.5087,離散程度較小,反映了采礦業(yè)企業(yè)規(guī)模趨于平穩(wěn)。

③相關(guān)性分析。由相關(guān)分析結(jié)果可看出,自變量整體財(cái)務(wù)能力與代表企業(yè)價(jià)值的因變量托賓Q值與呈顯著正相關(guān)關(guān)系,相關(guān)系數(shù)為0.296,可進(jìn)行進(jìn)一步研究。控制變量中,企業(yè)規(guī)模與托賓Q值呈顯著的負(fù)相關(guān)關(guān)系,年度與托賓Q值呈負(fù)相關(guān)關(guān)系且不顯著。另外,各自變量之間,整體財(cái)務(wù)能力與年度不具有顯著相關(guān)性,企業(yè)規(guī)模與年度不具有顯著相關(guān)性,但整體財(cái)務(wù)能力與企業(yè)規(guī)模在顯著性水平上呈負(fù)相關(guān),相關(guān)系數(shù)為-0.199,自變量之間相關(guān)系數(shù)較小,沒有明顯的相關(guān)性,不影響進(jìn)一步的分析。

④回歸分析。由表7可知,調(diào)整R2為0.347,說明樣本回歸有一定的代表性,所選的解釋變量在一定程度上影響著企業(yè)價(jià)值,相關(guān)性較高,并且DW值接近于2,說明自變量之間不存在一階序列相關(guān)。F值為42.458,說明模型從整體上是顯著的,自變量能較好地解釋因變量。VIF都小于2,說明各變量之間不存在多重共線性。顯著性水平較高的有整體財(cái)務(wù)能力和企業(yè)規(guī)模。整體財(cái)務(wù)能力的t值為3.531,P值為0,小于0.05,與企業(yè)價(jià)值呈顯著正相關(guān)關(guān)系,說明整體財(cái)務(wù)能力每變化一個(gè)單位,會(huì)造成托賓Q值增加0.001個(gè)單位。年度的t值為-0.455,P值為0.65,大于0.05,與托賓Q值沒有顯著相關(guān)性。企業(yè)規(guī)模的t值為-9.688,P值為0,小于0.05,與托賓Q值呈顯著負(fù)相關(guān)關(guān)系,說明企業(yè)規(guī)模每變化一個(gè)單位,會(huì)造成托賓Q值減少0.379個(gè)單位。因計(jì)算托賓Q的公式中分母為重置價(jià)值,而企業(yè)規(guī)模為總資產(chǎn)的自然對(duì)數(shù),因此企業(yè)規(guī)模與企業(yè)價(jià)值呈負(fù)相關(guān)。

代入系數(shù),模型為Q=10.907+0.001TFA-0.023YEAR-0.379SIZE。驗(yàn)證了原假設(shè),財(cái)務(wù)能力與企業(yè)價(jià)值呈正相關(guān)關(guān)系。

⑤回歸結(jié)果討論。第一,自變量的回歸結(jié)果方面。財(cái)務(wù)能力與企業(yè)價(jià)值呈正相關(guān),即財(cái)務(wù)能力水平的提升,會(huì)促進(jìn)企業(yè)價(jià)值創(chuàng)造的增加。具體來看,綜合財(cái)務(wù)能力指標(biāo)體系中,首先,顯著影響因素是盈利能力,其中權(quán)重最大的指標(biāo)為凈資產(chǎn)報(bào)酬率,凈資產(chǎn)報(bào)酬率越高,資本運(yùn)營(yíng)的效益就越高,投資者和債權(quán)人受保障的程度就越高,有利于增強(qiáng)企業(yè)價(jià)值可持續(xù)創(chuàng)造的生命力;其次,現(xiàn)金獲取能力和經(jīng)營(yíng)管理能力也不容小覷,通過提高銷售現(xiàn)金比率中的經(jīng)營(yíng)活動(dòng)現(xiàn)金凈流量,同時(shí)控制存貨周轉(zhuǎn)率中的營(yíng)業(yè)成本,影響著企業(yè)價(jià)值的市場(chǎng)價(jià)值的源頭,從而增加企業(yè)價(jià)值;另外,通過償債能力可控制財(cái)務(wù)風(fēng)險(xiǎn),同時(shí)提高流動(dòng)資產(chǎn)利用率,同樣可以增加企業(yè)價(jià)值。第二,控制變量的回歸結(jié)果方面。企業(yè)規(guī)模與企業(yè)價(jià)值呈顯著負(fù)相關(guān)關(guān)系,即企業(yè)總資產(chǎn)的不斷增加,在一定程度上阻礙著企業(yè)價(jià)值的增加。從理論上來說,總資產(chǎn)不斷的增加使重置價(jià)值增大,導(dǎo)致企業(yè)價(jià)值減小。說明企業(yè)規(guī)模的擴(kuò)張需要適度,因此需要管理者結(jié)合市場(chǎng)和企業(yè)自身的特點(diǎn)改善經(jīng)營(yíng)管理措施,不能盲目地?cái)U(kuò)大企業(yè)規(guī)模,否則會(huì)適得其反。

4 對(duì)策及建議

①加大資產(chǎn)營(yíng)運(yùn)管理的力度,使企業(yè)價(jià)值穩(wěn)步提升。

首先,要加強(qiáng)資金管理,可以建立有效的財(cái)務(wù)控制機(jī)制,提高資金使用效率,避免出現(xiàn)資金短缺和周轉(zhuǎn)不靈的現(xiàn)象,要做到合理配置和合理規(guī)劃;其次,要加強(qiáng)對(duì)應(yīng)收賬款的管理,建立客戶誠(chéng)信檔案,可利用現(xiàn)金折扣的方式,縮短貸款回收期限;再次,要加強(qiáng)存貨管理,減少存貨積壓進(jìn)行科學(xué)預(yù)算,減少資金的占用,同時(shí)完善存貨管理體系,避免材料的損失和浪費(fèi)。

②強(qiáng)化現(xiàn)金流管理,完善現(xiàn)金流控制制度。

要想做到全面掌控,可以從制度建設(shè)和預(yù)測(cè)做起。在制度建設(shè)方面,需注重計(jì)劃實(shí)施和部門權(quán)責(zé)。在設(shè)財(cái)務(wù)部的同時(shí),還要有預(yù)算審核部來把成本關(guān),做到實(shí)時(shí)控制。在預(yù)測(cè)方面,要加強(qiáng)現(xiàn)金預(yù)算工作并提高預(yù)測(cè)正確率。加強(qiáng)財(cái)務(wù)部門對(duì)經(jīng)營(yíng)活動(dòng)各方面的了解,做出相關(guān)計(jì)劃和說明,動(dòng)態(tài)地反饋給各部門。

③加大公司治理結(jié)構(gòu)制度建設(shè)。

保證股東大會(huì)的規(guī)范運(yùn)作,確保獨(dú)立董事制度的實(shí)施。及時(shí)、完整、準(zhǔn)確地對(duì)內(nèi)和對(duì)外披露信息,使主營(yíng)業(yè)務(wù)和多元化經(jīng)營(yíng)互補(bǔ)。加強(qiáng)內(nèi)部管理機(jī)制,形成決策、執(zhí)行、監(jiān)督相對(duì)分離、相互制衡的新機(jī)制,使企業(yè)成為產(chǎn)權(quán)清晰,權(quán)責(zé)明確的市場(chǎng)主體。

參考文獻(xiàn):

[1]Prahalad, C. K. And G. Hamel. The Core Competence of the Corporation,Harvard Business Review [J].1990(66): 79-91.

[2]羅杰·莫林,謝麗·杰瑞爾.公司價(jià)值[M].北京:企業(yè)管理出版社,1998:221-301.

[3Andrea Gamba ,Alexander J. Triantis.The Value of Financial Flexibility[J].The Journal of Finance,2008,63(5):2263-2296.

[4]李曉,李娜,余玉苗.企業(yè)財(cái)務(wù)能力及其評(píng)價(jià)模型[J].財(cái)會(huì)通訊,2005(7):70-73.

[5]黎精明.上市公司財(cái)務(wù)能力實(shí)證研究[J].武漢科技大學(xué)學(xué)報(bào),2006,8(1):18-21.

[6]苗露,財(cái)務(wù)能力與企業(yè)價(jià)值相關(guān)性的實(shí)證研究[J].商業(yè)經(jīng)濟(jì),2015(2):108.