大型核電機組海外市場需求分析及出口策略

2018-10-10 07:42:34顧有為劉鈺熙

中國核電 2018年3期

顧有為,劉鈺熙

(中國中原對外工程有限公司,北京 100044)

伴隨日趨緊張的世界能源形勢和日趨加劇的全球變暖趨勢,核電以其清潔、安全、經濟性良好和可規模化發展的優勢而受到世界各國的青睞。同時,核電作為高科技戰略產業,其建設和運營期間對經濟增長的拉動作用明顯。在有效促進核電建設國家基礎工業發展的同時,為其提供大量的就業崗位[1]。在全球經濟復蘇乏力的背景下,很多國家,特別是發展中國家紛紛把核電作為推動本國經濟發展的利器[2]。

國際上核電機組的發展歷經4代過程。第一代核電站是20世紀50年代開發的以石墨為慢化劑的實驗性和原型核電站。第二代核電主要是20世紀60年代后期大量投入商用的以沸水堆、壓水堆和重水堆為主的核電機組。自20世紀90年代開始,國際上把滿足美國 “先進輕水堆用戶要求文件 (URD)”和 “歐洲用戶對輕水堆核電站的要求文件 (EUR)”的核電機組統稱為第三代核電機組。第四代核電則以高溫氣冷堆、鈉或鉛冷快堆、熔巖堆、行波堆等為代表,目前尚未投入商用。2011年日本福島核事故后,關注點集中在三代及四代核電機組,而世界在建的主流三代機組包括法國阿海琺公司的EPR,美國西屋公司的AP1000,俄羅斯原子能公司的AES-2006和VVER1200,韓國原子能公司的APR1400,中國的 “華龍一號”HPR1000及CAP1400,都是典型的大型核電機組 (單堆裝機容量大于等于1 000 MW)。大型核電機組的經濟性效益明顯優于其他類型機組。因此,探討分析大型核電機組的海外市場需求,站在國際核電市場發展的高度上提出相應的出口策略十分必要。

本文重點分析了大型核電機組的海外市場需求,比較歸納了世界各大區域、國與國之間在運、在建和擬建的核電機組規模和當地的核能發展規劃。通過結合在中國實施的 “一帶一路”和“走出去”戰略下已有的國際核電市場開發經驗,提出相應的出口策略。

1 大型核電機組國際市場需求分析

IAEA發布的數據顯示,截至2017年9月,全球在運機組數量為448臺,在建機組數量57臺,世界各國在2020年底規劃核電機組168臺。根據世界核協會預測,到2030年,世界核電機組的裝機容量將達到1 350 GW,約為目前容量的3.4倍,擬投資規模達到15 000億美元。在運機組數量最多的是壓水堆,占比65%;在建機組也以百萬千瓦級壓水堆為主,占比高達83.3%。在運機組主要分布在美國、法國、日本等發達國家,而在建機組主要集中在中國、印度、阿聯酋、巴基斯坦等發展中國家,如圖1所示。

圖1 世界在運、在建機組數量統計Fig.1 The number of worldwide nuclear power plants in operation and under construction

從總體需求情況分析,截至2017年9月,世界上 (不含中國)共計有46個國家有大型核電機組的發展需求。已經獲得當地政府批準、資金基本到位且預計在8~10年內投入商運 (簡稱“規劃中”)的大型核電機組數量已達到116臺,總裝機容量126 425 MW。已有具體實施方案或選址參考、但投入時間尚未確定 (簡稱 “提議中”)的大型核電機組為207臺,總裝機容量232 000 MW。從區域分布看,對于大型核電機組需求旺盛的是亞洲區和歐洲區,其次是美洲區,非洲區需求最弱,如圖2所示。

圖2 世界大型核電機組需求區域分布Fig.2 The distribution of worldwide demand for large-scale nuclear power plants

1.1 歐洲市場

歐洲市場有大型核電機組發展需求的國家有16個,規劃中的大型核電機組數量達到46臺,總裝機容量51 495 MW;提議中的大型核電機組數量為55臺,總裝機容量61 305 MW。

由圖3可以看出,歐洲市場,俄羅斯規劃中的大型核電機組數量占到了歐洲市場總需求量的54.3%,提議中的大型核電機組接近歐洲區總量的50%。同時,俄羅斯正在積極將其自主研發的AES-2006和VVER1200等三代核電技術出口到世界其他國家。俄羅斯將在未來很長一段時間內引領歐洲核電的發展,烏克蘭、英國和波蘭也計劃新建較多的大型核電機組,其中英國和烏克蘭都屬于老牌核電國家,自20世紀60年代各自建設運營了15臺核電機組,這些機組退役后需要新建一批機組來保證本國電力供應。波蘭屬于新興核電國家,其發展核電的主要原因是為了增加本國能源結構的多樣性,并實現二氧化碳等溫室氣體減排的目標。其他國家對大型核電機組的需求較小,大多為1~2臺,主要是為了彌補在運機組退役后帶來的電力缺口,維持現有電力結構穩定。

圖3 歐洲國家大型核電機組需求Fig.3 The distribution of European demand for large-scale nuclear power plants

整體來看,歐洲市場核電發展起步早,核電運行經驗豐富,核電建設所需要的基礎設施較為完善。目前,歐洲市場僅有波蘭、羅馬尼亞、匈牙利3個新興核電國家發展大型核電機組的愿望強烈。歐洲區擁有豐富的人才和技術儲備,核電發展基礎較為堅實,新機組建設進程會相對較快。

1.2 美洲市場

美洲市場對大型核電機組的需求相對較弱,有發展規劃的國家為6個,規劃中的大型核電機組數量僅為10臺,總裝機容量11 162 MW;提議中的大型核電機組數量為39臺,總裝機容量41 500 MW。

如圖4所示,美國對大型核電機組的需求量明顯多于其他國家。目前美國在運機組多達100臺,大部分在1980年前后并網發電。因此,在10年內當一批機組退役后美國亟待需要新建核電機組來補充維持本國的電力供應。除智利外的其他國家都屬于老牌核電國家,核電是他們能源結構中的重要組成部分,未來他們將適當提高核電在能源結構中的比例,以實現溫室氣體減排的目標。智利計劃引進核電主要是為了調整本國電力結構,減少對水電的依賴,同時降低煤和天然氣在電力結構中的比重以減少溫室氣體的排放。

總體來看,美洲國家核電發展基礎較好,但其未來對大型核電機組的需求較小。

1.3 非洲市場

非洲市場目前僅有埃及和南非兩個國家有發展大型核電機組的規劃。埃及規劃中和提議中的大型機組各2臺 (單堆裝機容量為1 200 MW);南非提議中的大型機組為8臺 (單堆裝機容量為1 200 MW),尚無規劃中的大型機組。

圖4 美洲國家大型核電機組需求Fig.4 The distribution of American demand for large-scale nuclear power plants

南非是非洲唯一擁有核電的國家,具有較好的核電發展基礎。兩臺在運機組為其提供了5%的電力,但隨著工業的發展,南非目前仍然面臨嚴重的電力短缺問題。停電已經成為南非經濟停滯的主要原因之一。同時,南非的電力結構較為單一,嚴重依賴火電。這些問題都在促使南非把發展核電作為提高本國電力供應,調整能源結構的重要舉措。埃及與南非的情況較為類似。埃及是非洲及中東地區的人口大國,但長期遭受電力短缺困擾。埃及電力結構過于單一,天然氣在埃及電力結構中的占比高達78%。埃及將解決本國能源問題的希望寄托在發展核電上,正在尋求與其他國家合作來新建核電項目。

此外,非洲還有肯尼亞、加納、阿爾及利亞、突尼斯、利比亞等15個國家有發展大型核電機組的初步意向,尚未形成明確的發展規劃。這些國家都普遍面臨嚴重的電力短缺問題,且本國經濟發展水平較為落后,電網條件較差,發展核電還面臨著較大的困難。總體上看,這些非洲國家需要經歷較長的時間才能逐步完善核電發展基礎,建立核能監管體系,掌握核電運行能力。

1.4 亞洲市場

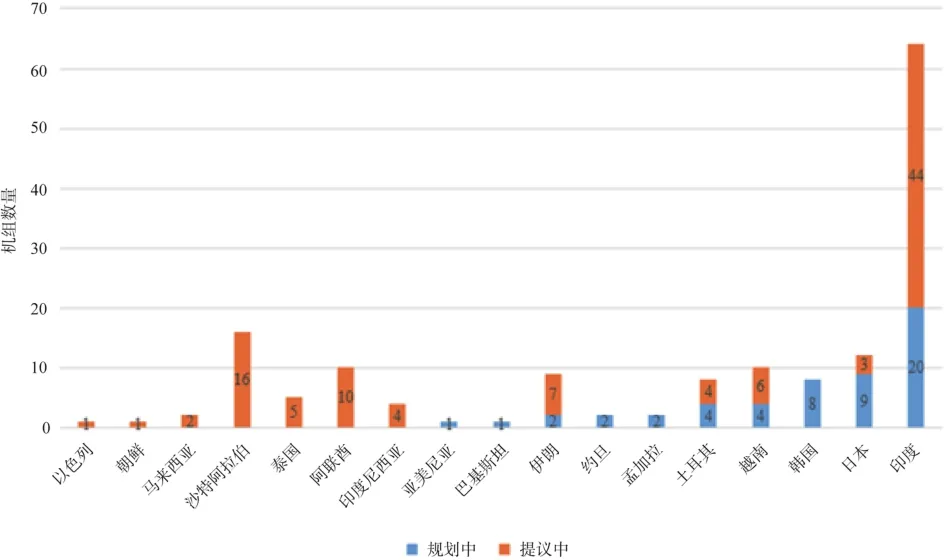

亞洲市場 (不含中國)有17個國家具有大型核電機組發展需求,規劃中的大型核電機組數量達到58臺,總裝機容量61 368 MW;提議中的大型核電機組數量達103臺,總裝機容量117 195 MW。

由圖5可以看出,印度對于大型核電機組的需求在亞洲國家中遙遙領先,其規劃中的大型機組多達20臺,占亞洲總需求量的34.5%,提議中的大型機組更多。長期面臨能源和電力短缺是印度大力發展核電的主要原因。核電同樣是日本和韓國能源的重要組成部分,它們也有較多的大型核電機組需求。他們本身有比較先進的核電技術,除了實現本國核電自主化供應外,還向其他國家出口核電。此外,沙特和伊朗這兩個中東國家也有較多提議中的大型核電機組,其中沙特16臺、伊朗7臺。它們主要想通過發展核電來完善本國的能源結構,減少對油氣資源的過度依賴[3]。同時,發展核電有利于提升它們本國的制造業水平和國家綜合實力,鞏固各自在地區中的大國地位。越南、土耳其、約旦等其他國家的需求量也不容小覷,它們多為新興核電國家,且經濟發展水平相對落后,旨在通過發展核電來解決本國能源短缺問題,同時提升本國制造業水平,增強綜合國力。

圖5 亞洲國家大型核電機組需求Fig.5 The distribution of Asian demand for large-scale nuclear power plants

在核電運行經驗方面,17個有大型核電機組發展計劃的亞洲國家中僅有6個國家具有核電運行經驗,占比僅為35%。剩余國家沒有在運的核電機組,核電發展機組相對薄弱,人力資源和技術儲備也相對不足。這些國家規劃中的核電機組需要經過相對較長的時間才能投運。

通過以上分析不難看出,歐洲和美洲市場有大型核電機組建設需求的國家以老牌核電國家為主,除個別國家外對大型核電機組的需求量總體偏少。它們新建核電主要是為了補充未來在運機組退役帶來的電力缺口。非洲市場中有大型核電機組初步發展意向的國家有很多,但已有明確核電規劃的只有南非和埃及。這些國家經濟發展水平普遍落后,核電發展基礎薄弱。

2 海外目標國核電市場分類及特點

根據國際核電市場對大型核電機組的需求,可以將適合我國開發的海外目標國市場分成三類。它們分別是:以歐洲、拉美、西亞、北非等新興工業區域為代表的一類市場,以中東、東南亞等具有發展潛力的區域為代表的二類市場和以中、西非等經濟欠發達區域為代表的三類市場。

2.1 以歐洲、拉美、西亞、北非等新興工業區域為代表的一類市場

一類市場包括阿根廷、巴西、英國、羅馬尼亞、巴基斯坦、伊朗、埃及、阿爾及利亞等國家。它們或已經有完善的核電法律及監管體系,或是已經制定了完整的核電發展規劃。一方面,阿根廷、巴西、巴基斯坦、伊朗等國家由于經濟發展和減排需要,需發展核電改善能源結構。由于面對國內能源結構調整和減排需求,對新建核電機組熱情較高。為了提高核電經濟性,這些國家普遍要求的機組是百萬千瓦級及以上。此外,這些國家出于國家工業自身發展需要,會要求核電供應商提供技術轉讓以及較高的本地化份額。另一方面,對于英國等傳統核電國家,鑒于原有核電站老化退役,可再生能源等又無法替代核能在能源供應中的作用,因此需要開建新的核電機組補充老機組退役的電力需求。例如,中廣核聯合中核集團在英國欣克利角C項目上投資參股,并在后續布拉維爾B項目上采用 “華龍一號”機組。核電的經濟性和核電運行的環保因素將是其優先考慮的因素。

2.2 以中東、東南亞等具有發展潛力區域為代表的二類市場

二類市場包括沙特、阿聯酋、土耳其、馬來西亞、柬埔寨等國家。這些國家發展核電以改善國內能源結構,降低國內發電消耗的石油或天然氣量,將節省的原料用于出口。因此,它們主要對核電的經濟性、安全性要求較高。例如,沙特規劃建造16臺百萬千瓦級機組。此外,這些國家核基礎薄弱,可能會要求核電供應商提供技術轉讓,核電運維服務或比較強有力的技術支持工作。

2.3 以中、西非等經濟欠發達區域為代表的三類市場

三類市場包括蘇丹、加納、肯尼亞、烏干達、坦桑尼亞等國家。這些國家發展核電來滿足國內用電需求和改善能源結構,同時帶動國內經濟產業發展,改善基礎設施。由于國家相對貧困落后,發展核電存在融資、基礎設施、人力資源、核監管等方面困擾,需要核電供應商提供長期的幫助,并提供較低的商務報價和較好的融資優惠條件。開發這類國家核電市場周期可能較長,且風險較高。

綜上所述,我國在出口大型核電機組要把注意力集中放在一類市場,積極跟蹤二類市場,長期關注和培育三類市場。特別是針對新興核電國家 (包括阿根廷、巴西等拉美國家以及東歐的部分國家)、“一帶一路”沿線國家 (包括埃及、伊朗、沙特等中東、北非國家和馬來西亞、緬甸、柬埔寨等東南亞國家),要提出大型核電機組出口的有效策略。

3 我國大型核電機組出口策略分析

在 “一帶一路”和 “走出去”的背景下,我國對上述新興核電國家和 “一帶一路”沿線國家出口大型核電機組,總體上要堅持兩方面原則。一方面要堅持培育、開發和維護相結合的市場開發原則。順應本國及當地國家政策,不卑不亢,循序漸進。另一方面要堅持差異化協商原則。在正式提交相關合作文本前,針對不同市場,通過協商合作模式,靈活運用包括貿易式、契約式、投資式等進入模式以及EPC、EPC加融資、BOT等項目承包模式在內的不同模式,對不同國別和地區尋求不同的著力點。

3.1 順應政策,重點發展

新興核電國家和 “一帶一路”沿線國家大型核電機組市場潛力巨大,應成為大型核電機組出口重點目標區域。根據每個國家的客觀實際情況,按其核能發展意愿,耐心并積極培育市場。通過幫助其核能知識普及、核電廠址開發與儲備、核電產業規劃與咨詢、專業人才培養等方式使其滿足核電發展的必備條件,建立自己商業競爭的先發優勢。

3.2 量身定制,先易后難

根據目標國的市場調查和搜集到的信息情報(重點包含對手提供給目標國的關鍵數據信息),為其發展大型核電機組提供量身定制的一攬子方案。有計劃、有步驟地從前期的市場培育,到商務、融資、技術部分的建議與協商,再到提出完整的涵蓋整個產業鏈條的核電系統解決方案。目標國更希望核電供應商能夠提供涵蓋大型核電機組項目投資、系統設計、核燃料、工程建造、裝備制造、發電運維、技術服務等整個產業鏈條的系統解決方案,降低分包風險和協調成本。對于發展大型核電機組意愿強烈的國家,應當優先協商,并及早提出方案,縮短訂單簽訂前產生各種不確定因素的時間。

3.3 統籌資源,合作到位

系統化方案提出前后,針對目標國,一方面需要聯合國外企業或當地代理商,與對口單位盡快建立聯合工作組,保持日常聯系,為后續商務、融資和技術的合同談判安排工作計劃,澄清主要問題并提供應對措施。另一方面,需要聯合國內核電企業、建筑商、制造商、研發機構及國家金融機構等,根據市場不同階段適時建立專門的聯合工作組,共同應對目標國,提高溝通效率。

3.4 連鎖捆綁,技術推進

在與目標國的協商過程中,按其發展核能意愿和實際需要,嘗試通過連鎖捆綁的方式出口大型核電機組。一方面,捆綁產品,如建設 “2+2”機組、大堆帶小堆、研究堆,全產業鏈相關核技術產品,建設核燃料廠等;另一方面,捆綁權利,包括目標國提供再次建設核電站機組,燃料供應,設備采購等給予我方的長期壟斷權,有效期內壟斷權或優先權等。針對大型機組技術,如 “華龍一號”,我方也要繼續推進國內首堆建設,加強自主技術產品研發,確保核心技術產品系列化,模塊化,以滿足不同市場的需要。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

中國核電(2021年3期)2021-08-13 08:56:36

學生天地(2020年22期)2020-06-09 03:07:52

家庭影院技術(2018年11期)2019-01-21 02:20:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年21期)2018-01-31 02:24:01

華人時刊(2017年23期)2017-04-18 11:56:38

北方交通(2016年12期)2017-01-15 13:52:53

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

汽車零部件(2014年9期)2014-09-18 09:19:14