企業聲譽、研發投入與企業績效

2018-10-12 09:29:00劉睿智張魯秀

財經問題研究 2018年8期

劉睿智,張魯秀

(1.中國海洋大學管理學院, 山東 青島 266075;2.濟南大學商學院, 山東 濟南 250022)

一、文獻回顧及研究假設

已有文獻探討研發投入與企業績效間關系的研究主要有兩方面:一方面是研發投入所造成的市場影響(以下簡稱為企業市場價值),提出研發投入與企業股票價格、股票報酬及超額異常報酬等之間存在一定程度的關聯,因相關研發投入的宣告會被視為具有信息效果。多項實證結果對此進行了研究,如任汝娟等[1]指出研發投入與企業市場價值呈正相關關系。另一方面則是對研發投入與企業經營績效進行討論,已有研究也多支持研發投入與企業經營績效具有正向的關聯,如Pandit等[2]提出類似的觀點。除上述曾提及的研發能力外,企業聲譽也能提升企業的競爭能力。李海芹和張子剛[3]認為,好的企業聲譽是持續競爭優勢的重要來源,換言之,企業想要擁有良好的競爭優勢,也必須建立良好的企業聲譽。Roberts和Dowling[4]指出,良好的企業聲譽可增加公司的獲利性,而公司的獲利性可被視為企業經營績效良好的判斷指標。周麗萍等[5]在對社會責任與企業的財務績效關系進行研究的過程中認為,企業聲譽作為中介變量在社會責任與企業的財務績效之間起到了傳導作用,而這也印證了企業聲譽與企業財務績效之間的關系,在其檢驗中,企業聲譽與企業的長期績效具有正向影響。因此,可以推測企業聲譽與經營績效間應具有正向關系。此外,Dowling[6]指出,在投資市場中,投資者也將企業聲譽的評比視為其投資和購買決策的衡量指標。而往往獲利性較佳、較具未來效益的企業,能夠受到市場上投資者的青睞,故企業聲譽也會對企業相關市場價值有正面的影響。

企業聲譽也會影響研發投入,Seybert[7]認為,自我監督質量高的管理層,其在研發投入的決策上往往借由過度投資證明本身管理能力,并期待能提升企業整體的績效與聲譽。Hal[8]指出,當企業聲譽被視為一項無形資產時,其價值往往取決于高管的執行能力。綜上所述,當企業擁有較佳聲譽,意味著高管擁有較正確的投資決策及管理能力,其按照自己喜好增加研發投資,提升企業競爭力并維持良好的企業績效,即企業聲譽、研發投入與企業績效呈正向關系。此外,根據《財富》(中文版)的“最受贊賞的中國公司”衡量企業聲譽所使用的衡量指標中包含創新能力,而在參考相關創新能力與企業績效的文獻中,江南春和戴桂榮[9]等在研究創新能力的時候常以研發投資能力作為其衡量標準。因此,聲譽評價為較高的企業,應具有良好的創新與管理能力的特征,也代表其擁有較正確的研發投入與決策能力方面綜上所述,筆者提出如下假設:

H1a:企業聲譽越好,越能增強企業研發投入與企業市場價值的關聯性。

H1b:企業的聲譽越好,越能增強企業研發投入與企業經營績效的關聯性。

在搜集文獻整理后發現,過往的研發投入對于經營績效具有遞延效應,Lev 和Sougiannis[10]經過檢驗發現,這種研發投入和經營績效之間的遞延效應時間不一。遞延效果往往受到許多因素及環境的影響而有不同的反應。而根據H1,往往獲利性較佳、較具未來效益的企業,能夠受到市場上投資者的青睞,故企業聲譽也會對企業相關市場價值與企業經營績效有正面的影響,即企業聲譽對研發投入與經營績效具有正向關聯。Stigler[11]認為,企業聲譽高往往可以吸引較佳的人才。Milgrom和Roberts[12]提出,企業聲譽高可以吸引更多的資金,企業聲譽還有助于企業獲取重要資源,而研究發展的投資往往需要有專業人才、充沛資金與資源的注入才能使相關研發活動順利地進行。綜上所述,筆者提出如下假設:

H2a:企業聲譽將會增強企業研發投入與市場價值上所具有的遞延效應關聯性。

H2b:企業聲譽將會增強企業研發投入與經營績效上所具有的遞延效應關聯性。

二、研究設計

(一)數據來源

本文數據選取的時間為2006—2016年,主要原因在于從2006年《財富》開始在中國進行“最受歡迎的中國公司”評選活動,而本文研究的企業聲譽對研發投入與企業績效的影響需要利用該評選結果。并考慮遞延效果對前者關聯性的影響程度,因此在選取期間上,應以長期間為佳以獲得足夠的樣本進行分析。研究對象為A股上市公司,主要數據來自CSMAR數據庫,共有3 010個觀察值,其中涉及電子產業、電信制造與服務、互聯網與互聯網服務、交通運輸與物流和制造業等企業。

(二)變量衡量

1.研發投入

本文基于上市公司的財務報表所列示的研究費用,包括營業費用中的研發費用及制造費用中的研發費用。而Connolly和Hirschey[13]認為研發投入的宣布與公司規模正相關,因此,將研發費用除以權益的賬面價值更為可靠。此外,研發投入對于營運績效的關聯并非當期就能明顯地呈現出來,如新產品的研發,其效益并非于當期就能對營運有所關注,可能于次年度或再下一年度才開始產生。且考慮到產品生命周期的長短,Hirschey和Weygandt[14]研究認為研發投入具有遞延效應,即當年度的營運績效會受過去研發投入的影響而有正向關聯。至于遞延效應的長短,研究者之間存在一定程度的分歧,而本文擬采用王淑芬和王培凌[15]研究中所提出的,研發投入具有三年的遞延效應,并且在第二期是最顯著的來驗證研發投入的遞延效果,同時驗證聲譽對遞延的調節作用。故本文探討研發投入對于企業經營績效的遞延效應時,采用遞延三年研發費用與權益賬面價值之比。

2.企業聲譽

本文采用《財富》雜志自2006年起在中國地區評選的“最受贊賞的中國公司”來衡量企業聲譽。《財富》雜志每年分別針對企業的產品和服務的地位、長期投資價值、公司資產的合理利用、創新能力、管理質量、財務穩健程度、吸引和保留人才的能力、社會責任以及全球化經營的有效性等九項指標進行評估,通過網絡向中國企業管理者發放問卷,并以問卷得分作為企業聲譽的衡量標準。本文擬設置虛擬變量,挑選研究期間內高科技產業公司,將研究樣本區分為高、低聲譽兩個群體。高聲譽的企業,以在《財富》“最受贊賞的中國公司”的上榜企業為代表,設為1;而未進榜的企業,則為0。本文預期具有高聲譽的企業,將增強企業研發投入與企業市場價值的關聯性,并探討企業聲譽是否會加速遞延效果時,其與企業聲譽相關的變數的反應系數,將大于低聲譽企業的反應系數。

(三)變量含義與模型設計

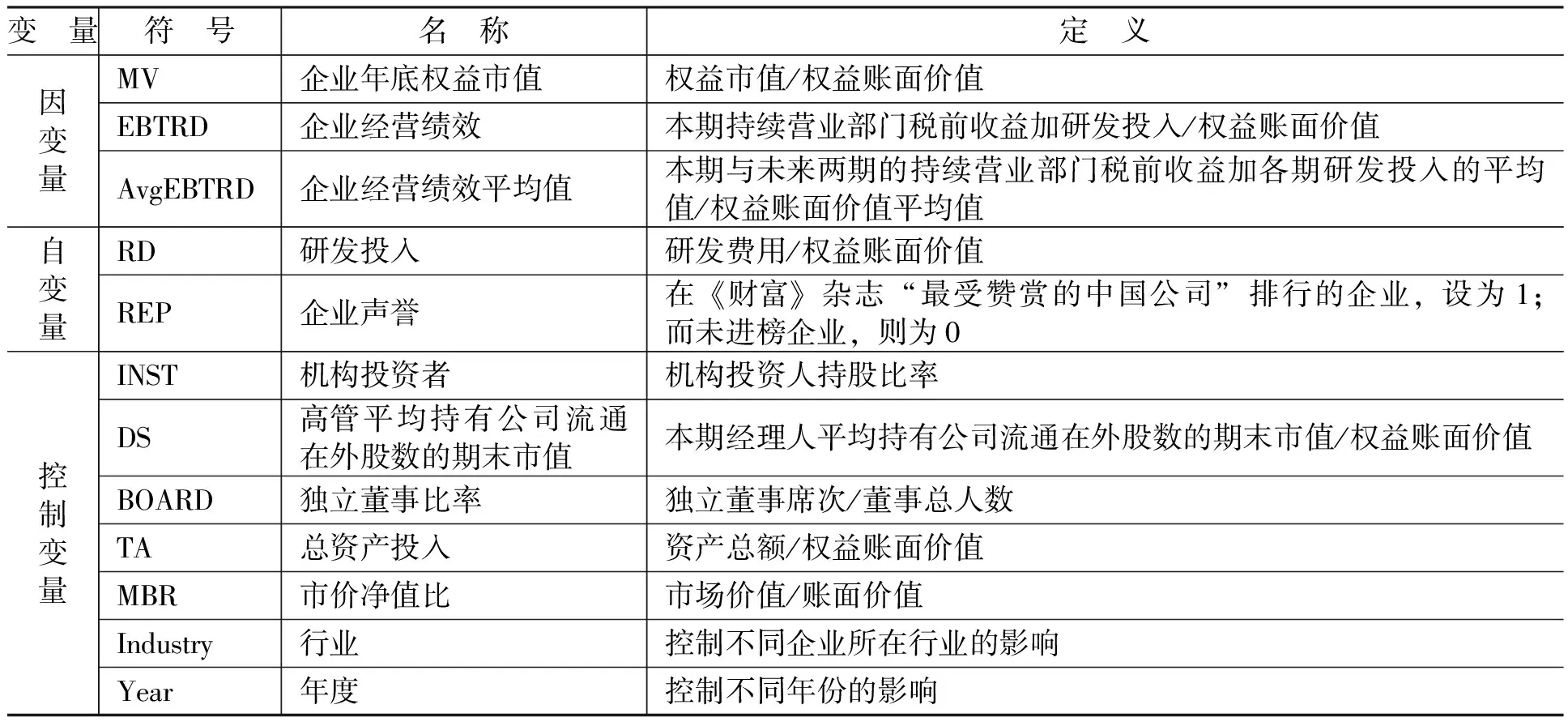

1.變量含義

本文選取的因變量、自變量和控制變量及定義如表1所示。

表1 變量及定義

2.模型設計

本文設計模型(1),用以檢驗H1a。

MVit=α+β1RDit+β2REPit+β3RDit×REPit+β4TAit+β5DSit+β6INSTit+β7BOARDit+β8MBRit+∑Year+∑Industry+ε

(1)

根據H1a,我們預計企業年底權益市值與研發投入與企業聲譽交乘項顯著為正,即企業聲譽越好,越能增強企業研發投入與企業市場價值的關聯性。研發投入的宣告被視為具有信息效果,Chauvin和 Hirschey[16]的研究就曾指出研發投入與企業市場價值呈正相關。而好的企業聲譽是持續競爭優勢的重要來源,在市場中投資者也將企業聲譽視為其投資和購買決策的衡量指標。好的聲譽意味著研發投入能更好地提升企業價值,因此,良好的聲譽能傳遞研發促進市場價值的信號。此外,我們預計機構投資者、高管平均持有公司流通在外股數的期末市值、獨立董事比率均與企業年底權益市值顯著為正,即機構投資者越多、高管持股比例越多、獨立董事越多,代表企業的治理狀況越好,越能促進企業權益市值。總資產投入、市價凈值比均與企業年底權益市值顯著為正,即企業總資產越多且市價凈值越大,就越能增加企業價值,從而促進企業發展。

本文設計模型(2),用以檢驗H1b。

EBTRDit(AvgEBTRD)=α+β1RDit+β2REPit+β3RDit×REPit+β4TAit+β5DSit+β6INSTit+β7BOARDit+β8MBRit+

∑Year+∑Industry+ε

(2)

根據H1b,我們預計企業經營績效與研發投入和企業聲譽交乘項之間存在顯著的正相關關系,即企業聲譽越好,越能增強企業研發投入與企業經營績效的關聯性。這是由于,企業聲譽評價為較高的公司,應具有良好的創新與管理能力的特征,也代表其在研發投入與決策能力方面擁有較正確的特征。故預期企業聲譽、研發投入與企業績效間具有正向關系。

本文設計模型(3),用以檢驗H2a。

MVit=α+β1RDi,t-1+β2RDi,t-2+β3RDi,t-3+β4REPit+β5RDi,t-1×REPit+β6RDi,t-2×REPit+β7RDi,t-3×REPit+

β8TAit+β9DSit+β10INSTit+β11BOARDit+β12MBRit+∑Year+∑Industry+ε

(3)

根據H2a,我們預計企業年底權益市值分別與遞延一期、遞延二期和遞延三期的研發投入與聲譽的交乘項的關系顯著為正,即企業聲譽將會增強企業研發投入與市場價值上所具有的遞延效應關聯性。這是因為,研發投入的遞延效果往往受到許多因素及環境的影響而有不同的反應。企業聲譽高,往往可以吸引較佳的人才、較多的資金及較易獲取重要資源,而研發投入對市場價值產生影響將受到人才、資金與資源的不斷投入與持續發展條件的影響,因此具有遞延效應。而之所以采用當期聲譽,是因為考慮到聲譽的構建需要一定的時間,研發投入的遞延效應會伴隨著企業聲譽的建立和穩定,因此,采用當期聲譽與遞延的研發投入進行調節。

本文設計模型(4),用以檢驗H2b。

EBTRDit(AvgEBTRD)=α+β1RDi,t-1+β2RDi,t-2+β3RDi,t-3+β4REPit+β5RDi,t-1×REPit+β6RDi,t-2×REPit+

β7RDi,t-3×REPit+β8TAit+β9DSit+β10INSTit+β11BOARDit+β12MBRit+∑Year+∑Industry+ε

(4)

根據H2b,我們預計企業經營績效分別與遞延一期、遞延二期和遞延三期的研發投入與聲譽的交乘項的關系顯著為正,企業聲譽將會增強企業研發投入于經營績效上所具有的遞延效應關聯性。這是因為,研發投入對于經營績效具有遞延效應且遞延效應時間不一。研發投入往往需要有專業人才、充沛資金與資源的注入才能使相關研發活動順利地進行,研發投入對經營績效產生影響將受到人才、資金與資源的不斷投入與持續發展條件的影響,因此具有遞延效應。

三、實證結果與分析

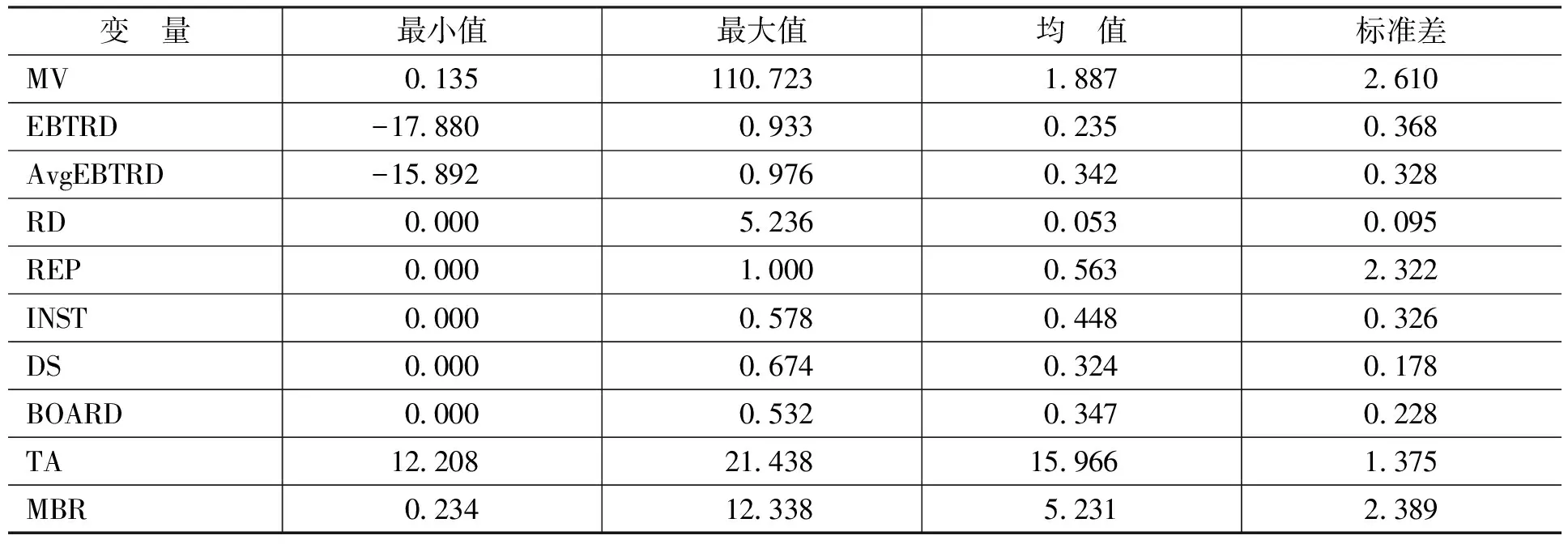

(一)描述性統計分析

表2結果顯示,企業年底權益市值、企業經營績效(及平均值)、總資產投入、市價凈值比的最大值與最小值差距較大,表明樣本企業的規模存在較大差異,符合實證回歸要求。研發投入的最大值與最小值也存在較大差異,表明企業對研發的態度與投入等都存在差異。企業聲譽的均值為0.563,表明樣本中有56.3%的企業上過《財富》雜志。此外,機構投資者、高管平均持有企業流通在外股數的期末市值、獨立董事比率最大值與最小值差異也較大,表明企業的治理情況存在較大差異。

表2 變量的描述性統計分析(N=3 010)

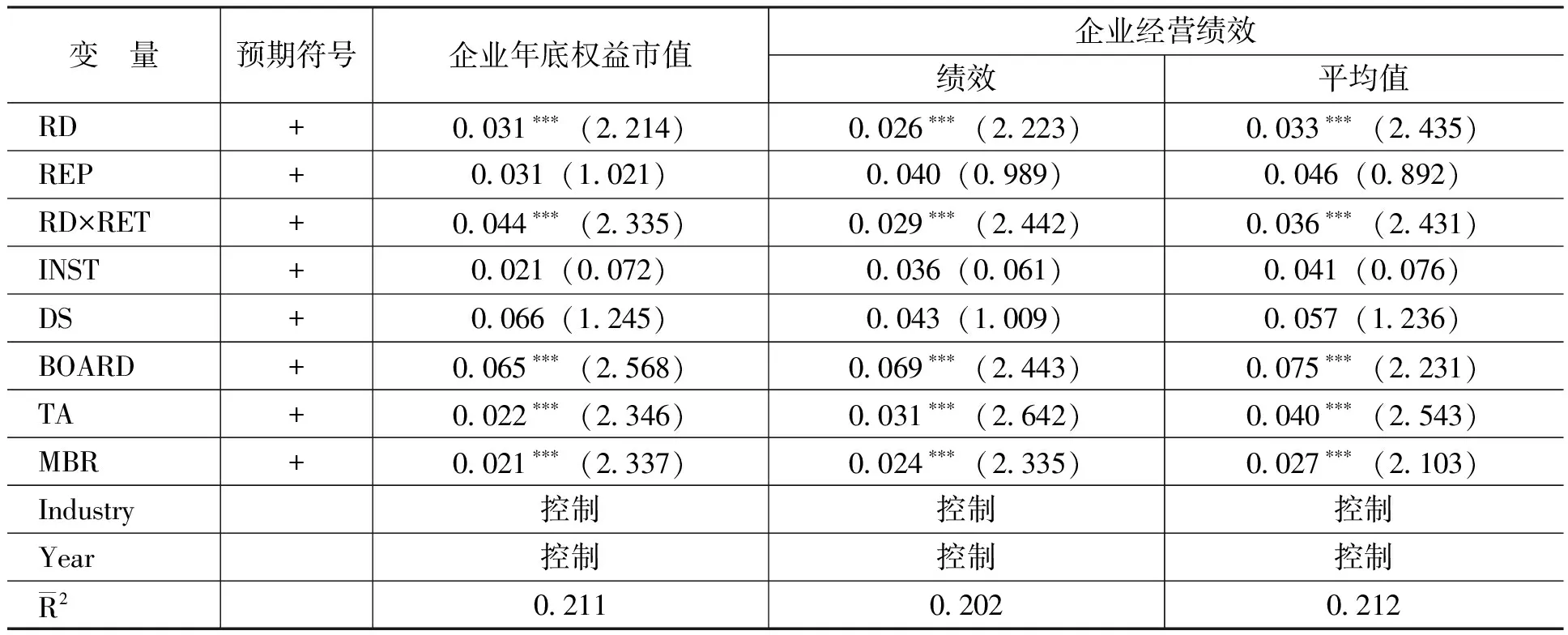

(二)回歸結果分析

表3給出了企業聲譽、研發投入與企業績效回歸結果。結果顯示,研發投入分別與企業年底權益市值、企業經營績效(及平均值)顯著為正,這表明,研發投入確實能提高企業績效。企業年底權益市值與研發投入與企業聲譽交乘項顯著為正,支持了H1a。企業經營績效(及平均值)與研發投入與企業聲譽交乘項顯著為正,支持了H1b。獨立董事比率均與年底權益市值與企業經營績效(及平均值)顯著為正,即獨立董事越多代表企業的治理狀況越好,越能促進企業權益市值。總資產投入、市價凈值比均與企業年底權益市值、企業經營績效(及平均值)顯著為正,即企業總資產越多且市價凈值越大,就越能增加企業價值,從而提升企業價值。

表3 企業聲譽、研發投入與企業績效回歸結果(N=3 010)

注:***、**和*分別表示1%、5%和10%的顯著水平;括號中的數值為t值,下同。

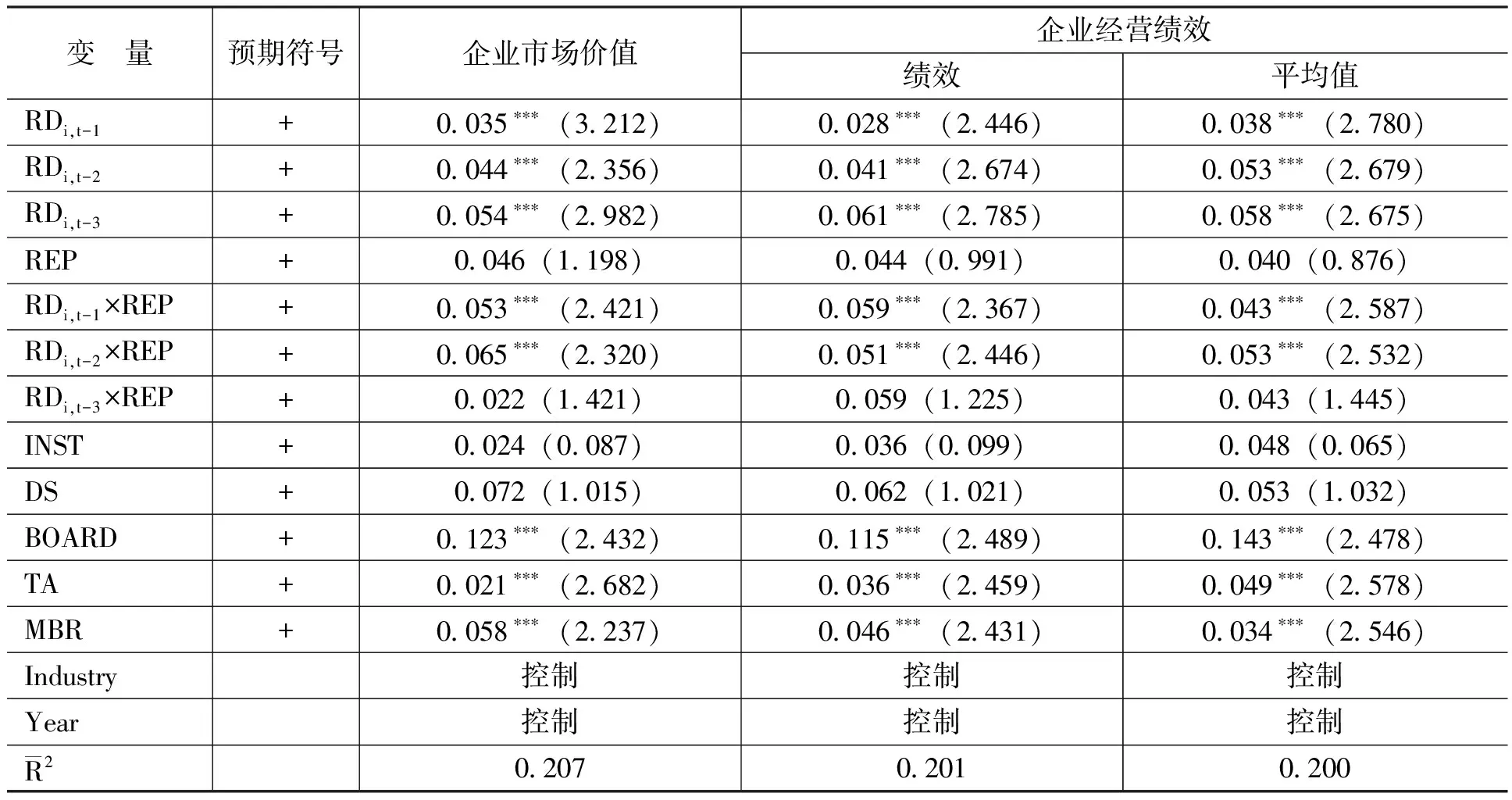

表4給出了企業聲譽、遞延研發投入與企業績效回歸結果。結果顯示與表3一致,遞延一期、二期、三期的研發投入均與年底權益市值、企業經營績效(及平均值)存在顯著正相關關系,這表明研發投入確實能提高企業績效,且具有一定的遞延性。企業年底權益市值與遞延一期研發投入和聲譽的交乘項、遞延二期研發投入和聲譽的交乘項關系顯著為正,而與遞延三期的研發投入和聲譽的交乘項關系并不顯著。這表明,企業聲譽將會增強企業研發投入與市場價值上遞延兩期效應的相關聯。企業經營績效(及平均值)與遞延一期、遞延二期的研發投入和聲譽交乘項的關系顯著為正,而與遞延三期的研發投入和聲譽交乘項的關系不顯著。這表明,企業聲譽將會增強企業研發投入于經營績效上遞延兩期效應的關聯性。

表4 企業聲譽、遞延研發投入與企業績效回歸結果(N=3 010)

(三)不同企業性質的回歸分析

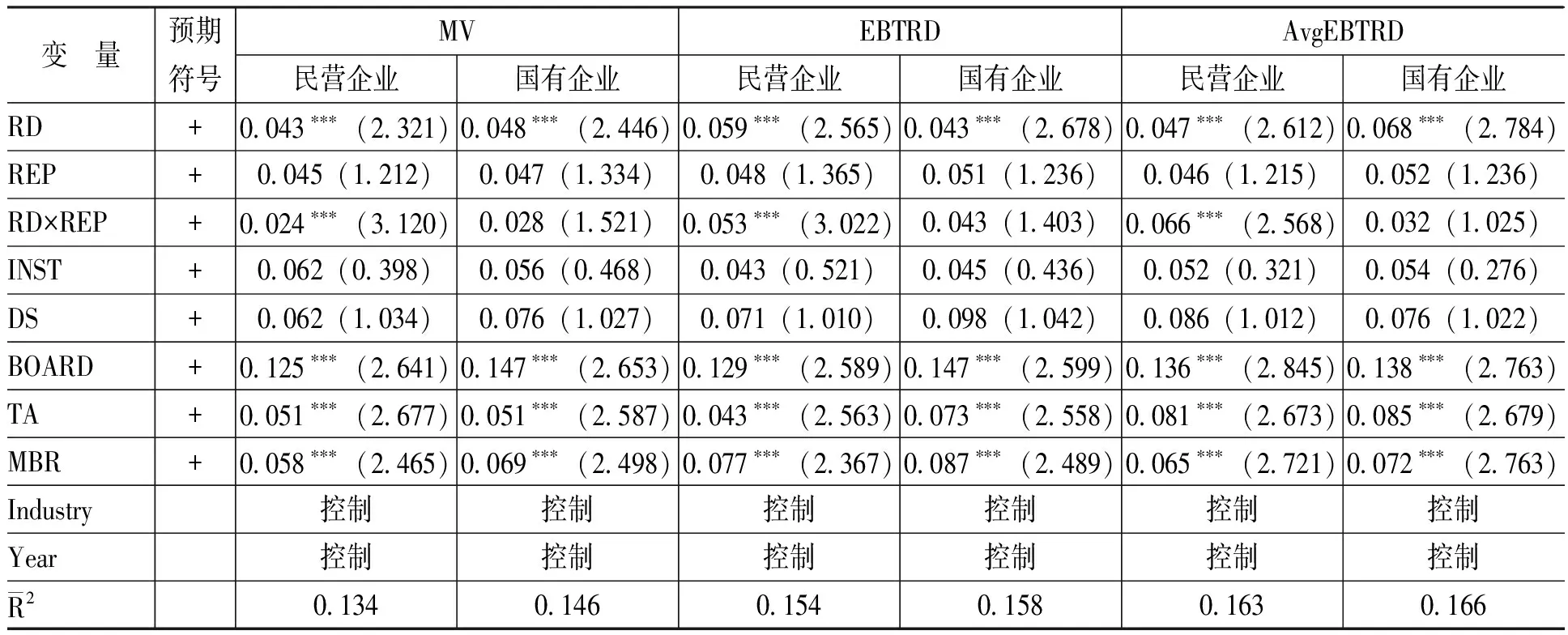

表5給出了不同企業性質下的企業聲譽、研發投入與企業績效回歸結果。結果顯示,民營企業的企業年底權益市值與研發投入和企業聲譽的交乘項關系顯著為正,而國有企業則不顯著。民營企業經營績效(及平均值)均與研發投入和企業聲譽的交乘項關系顯著為正,而國有企業也不顯著。可見,民營企業聲譽評價為較高的公司,應較具有良好的創新與管理能力的特征,也代表其在研發投入與決策能力方面擁有較正確的特征,故民營企業聲譽、研發投入與企業績效間具有正向關系。

表5 不同企業性質下的企業聲譽、研發投入與企業績效回歸結果(N=3 010)

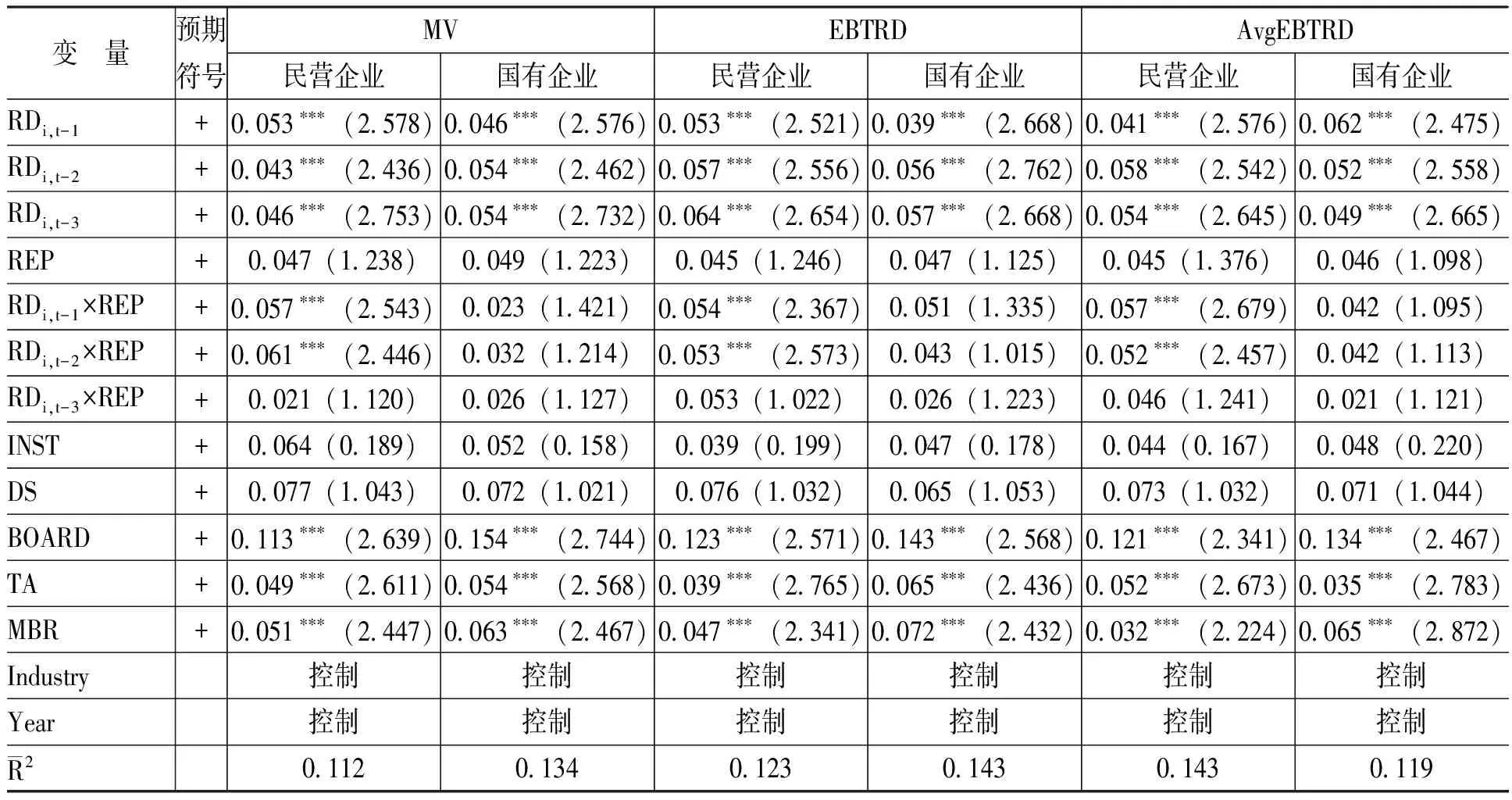

表6給出了不同企業性質下的聲譽、遞延研發投入與企業績效回歸結果。結果顯示,民營企業年底權益市值與遞延一期和遞延二期的研發投入和聲譽交乘項的關系顯著為正,而國有企業不顯著。這表明,民營企業的企業聲譽高往往可以吸引較佳的人才、較多的資金及較易獲取重要資源,而研發投入對市場價值產生影響將受到人才、資金與資源的不斷投入與持續發展的影響,因此具有遞延兩期的效應。同時,民營企業經營績效(及平均值)與遞延一期和遞延二期的研發投入和聲譽交乘項的關系顯著為正,而國有企業不顯著。

表6 不同企業性質下的聲譽、遞延研發投入與企業績效回歸結果(N=3 010)

四、結論與建議

本文研究了企業聲譽、研發投入與企業績效的關系。結果顯示,企業聲譽越好,越能增強企業研發投入與企業市場價值的關聯性,也越能增加企業研發投入與企業經營績效的關聯性。同時,企業聲譽既會增強企業研發投入與市場價值遞延兩期效應的關聯性,也會增強企業研發投入與經營績效遞延兩期效應的關聯性。進一步回歸發現,相比于國有企業,民營企業的聲譽越好,越能增強企業研發投入與企業市場價值和經營績效的關聯性。此外,民營企業聲譽更會增強企業研發投入于市場價值、經營績效遞延兩期的效應關聯性。基于上述結果,對于企業經營與研發的過程提出如下建議:

(1)企業聲譽能增強企業研發投入與市場價值、企業經營績效的關聯性。因此,可采取承擔社會責任的方式來提高聲譽,使企業研發促進企業績效,從而使企業可持續發展。

(2)企業聲譽會增強企業研發投入與市場價值、市場價值遞延兩期的效應關聯性。因此,企業可適當增加成本用于聲譽的提高,如減少排放、增加社會服務等。

(3)民營企業的聲譽更能增強企業研發投入與市場價值和企業經營績效的關聯性。因此,對民營企業而言,由于缺乏政治關聯,無法獲得行政層面的支持與信用背書,因此,其良好的口碑需要自己來建立和維護,故企業需要花費更多成本來提高企業聲譽,并推動企業可持續發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

中學物理·高中(2016年12期)2017-04-22 11:53:03

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30