東道國市場還是母國市場:中國企業對外投資動機分析

2018-10-12 06:09:20■

江西社會科學 2018年9期

■

在構建全面開放的新格局下,為了提高企業參與國際競爭的新優勢和全球資源配置的能力,越來越多的中國企業開始“走出去”,實現從“國際化”向“全球化”的轉變。一般認為,企業對外直接投資是為了擴展海外市場。但是,基于微觀數據的事實表明,中國企業對外直接投資(OFDI)并不是為了占領東道國市場,而是通過當地生產并出口來服務中國市場。基于中國海關進出口數據庫、中國工業企業數據庫與中國對外直接投資企業名錄的匹配數據,本文對這一問題進行了實證檢驗。研究發現:以OFDI方式獲得當地生產能力并進而通過出口來服務中國市場,是中國企業OFDI的新動機。

一、引 言

在國內勞動力成本不斷增加和政府積極鼓勵企業“走出去”的背景下,近年來中國企業對外直接投資(Outward Foreign Direct Investment,OFID)呈現“井噴式”增長。據商務部統計,2012年中國首次位列世界第三大對外直接投資國,而到2015年中國對外直接投資流量則躍居全球第二,超過同期吸收外資的規模,實現資本凈輸出。在中國全面開放的新格局下,為了提高企業的全球競爭能力與全球資源配置能力,越來越多的中國企業“走出去”,通過對外直接投資獲取企業發展所需的技術、人才、品牌、營銷網絡、自然資源等生產和創新要素,實現從“國際化”向“全球化”的轉變。

根據傳統國際貿易理論,企業對外直接投資是為了占領海外市場。國際生產折中理論認為,企業通過對外直接投資可以實現內部化貿易來減少關稅和非關稅貿易壁壘,達到占領東道國市場的目標。[1]Buckley和Casson研究指出,當國外市場規模較大時,企業對外投資可以享受較低的運輸成本和規避貿易壁壘。[2]Markusen也強調,跨國公司是出于規避高運輸成本或東道國貿易壁壘的動機而進行對外直接投資。[3]H-O理論認為,戰略資源的全球配置,可以提升本土企業的競爭能力,擴展海外市場。[4]Helpman指出,企業對外投資和生產轉移是為了獲取更低的勞動成本或者自然資源。[5]李磊指出,中國對外直接投資具有較強的資源尋求特質,尤其是對石油、礦產的渴求,其在發展中國家表現得更加明顯。[6]Athreye和Kapur提出,中國企業在進行對外直接投資時存在著獲取技術的動機。[7]毛其淋等指出,中國對外直接投資對于本國企業創新能力的提升具有持續性的作用。[8]常玉春通過數據分析也提出相近的看法,認為企業的境外資本顯著影響企業的技術水平的發展。[9]此外,相關學者還研究了企業對外投資對貿易的影響。蔣冠宏運用倍差法實證檢驗了企業對外直接投資的“出口效應”,中國對外直接投資企業總體上促進了企業出口。[10]項本武和張春萍提出,中國對外直接投資對我國進出口具有非常顯著的進出口創造效應。[11][12]

綜上所述,現有研究基本沒有涉及我國企業對外投資的“進口效應”:我國對外直接投資企業總體上是否促進了企業進口。在實踐中,大量企業海外并購并不是為了占領東道國市場,而是通過當地生產并出口來服務中國市場。為此,本文將基于中國海關進出口數據庫、中國工業企業數據庫與中國對外直接投資企業名錄的匹配數據進行實證分析,為了解中國企業對外投資動機的研究提供最直接、最全面的微觀分析視角。

二、中國OFDI型進口的特征事實

中國企業對外直接投資后從東道國出口到中國市場呈現什么樣的特征事實?本文將采取描述性統計的方法從以下兩點展開分析:一是以什么企業性質為主,二是以哪些省市為主。

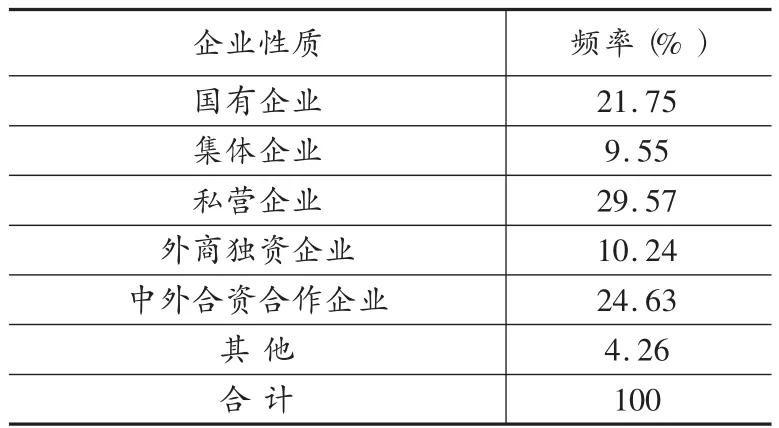

據統計,通過對外投資,在東道國當地生產并將產品出口到母國市場的中國對外投資企業主要以私營企業、國有企業和中外合資合作企業為主。其中,私營企業占中國對外投資企業的比重達到了29.57%,而國有企業和中外合資企業占比分別為21.75%和24.63%(見表1)。究其原因,是由于私營企業規模相對較小,運轉靈活,可以很好地適應瞬息萬變的國際經濟環境。國有企業通過不斷深化改革,其對外直接投資逐漸呈現出市場國際化、技術國際化、資源國家化的特點,無論是從產業、規模實力,還是從企業創新能力等角度來看都具有比較優勢。中外合資合作企業憑借資源共享、優勢互補的優勢,獲取國外的先進管理經驗、資金支持和市場銷售渠道等,同時可享受外商投資者的各項優惠。

表1 OFDI后進口企業性質特征

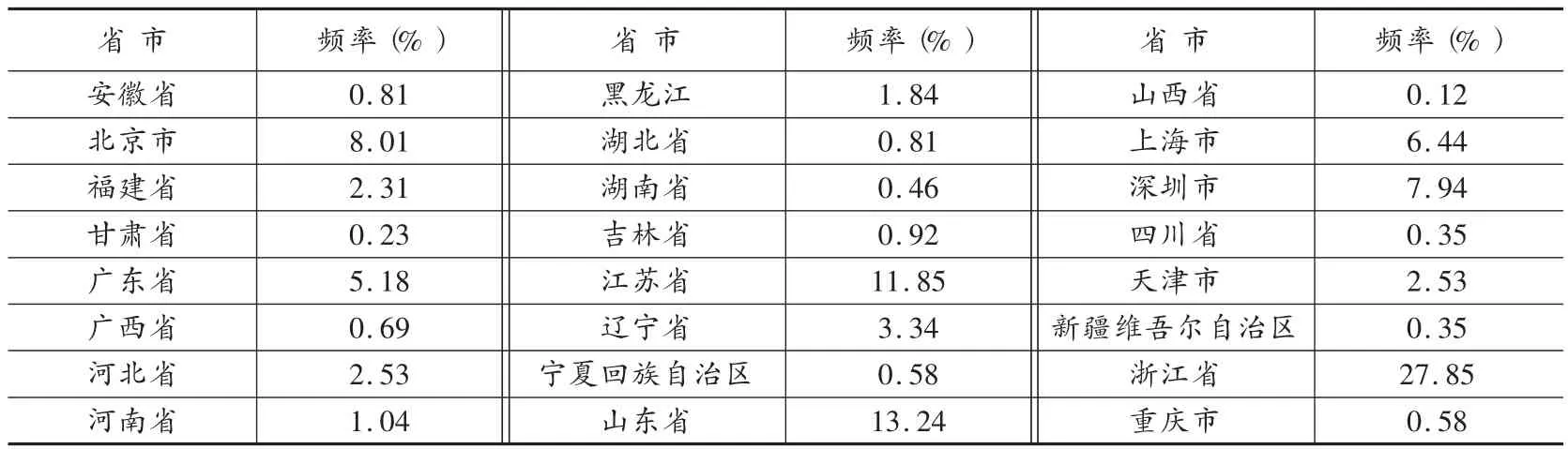

從地區分布來看,中國東部沿海地區地理位置優越,交通及人員往來都很便利,技術吸收能力與創新能力較中西部地區更具有優勢,因而通過對外投資在東道國當地生產并將產品出口到母國市場的中國對外投資企業主要集中在東部沿海地區。由表2可以看出,中國企業進行對外直接投資后有產品進口行為的企業主要集中在浙江、山東、江蘇、北京、深圳、上海這幾個省市。其中,浙江省最高,占比高達27.85%,其次是山東省和江蘇省,占比分別為13.24%和11.85%,這三個省份占比總計達52.94%。

表2 OFDI后進口企業地區分布特征

三、實證分析

(一)數據來源與描述

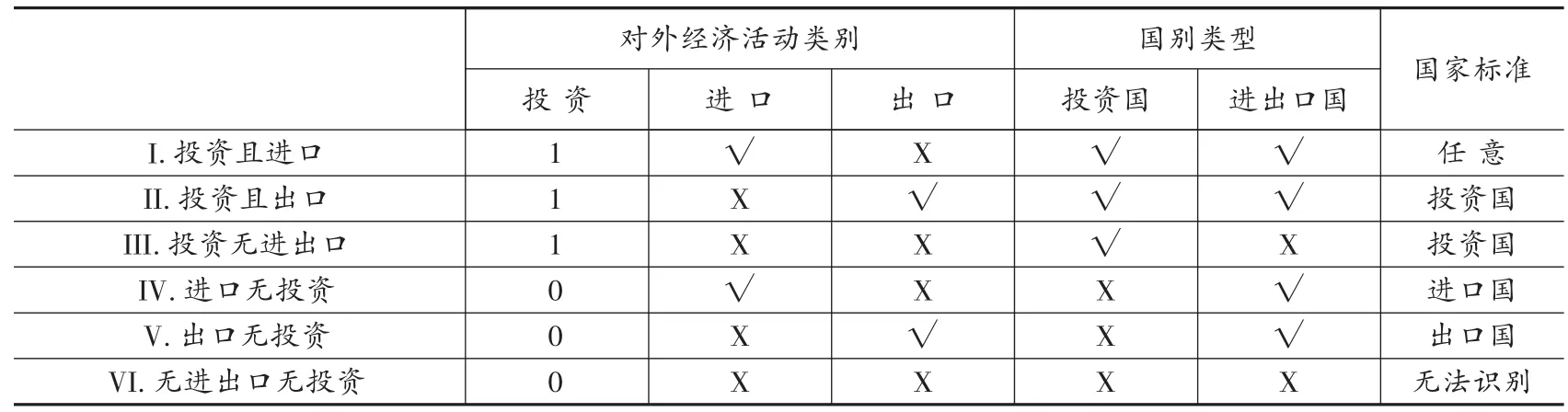

本文企業數據來自商務部統計的中國對外直接投資企業名錄、中國工業企業統計數據庫、中國統計年鑒、海關信息網及企業統計報表。根據企業名稱和國家,將中國對外投資企業名錄和中國企業海關數據進行匹配,進而找到既有進出口又有對外投資的企業數據。根據企業名稱、郵編、電話號碼、傳真號,將海關和企業對外投資企業名錄的匹配數據,進一步與中國工業企業數據庫合并,進而完善既有進出口又有對外投資企業的財務數據。由此,最后匹配得出的數據結構如表3所示。

表3 匹配結果的數據結構

本文樣本選擇2011—2013年的中國企業海關數據、中國工業企業數據和1983—2015年開始對外直接投資的企業。經過中國對外投資企業名錄、中國企業海關數據和中國工業企業數據庫的匹配,總樣本量為1099257個。其中,中國企業對外投資且進出口(第I類和第II類)的樣本有4497個。進一步,從上述三個數據庫的匹配結果中的第I類(投資且進口)和第II類(投資且出口)中,篩選出進出口日期晚于對外投資核準日期的企業,得到中國企業在外投資后展開進出口活動的樣本量有2622個。

此外,本文需要確定方程(3)中兩個參數s(可貿易品的份額)和ρ(替代彈性)的取值。關于參數s,很難直接從數據中估計。Evenet和Keller認為,可以進行貿易的產出大概介于0.3~0.8之間。Novy和Jacks等將s定為0.8。因此,本文將s定為0.8和0.4。而關于替代彈性ρ,也很難有一個確定的值。[13]一般而言,較低的替代彈性意味著消費者對價格和貿易成本缺乏敏感,因而傾向于更多的貿易。Anderson和Van Wincoop總結了現有的各種文獻的估計結果,認為替代彈性ρ很可能介于5~10之間。[14][15]為了較好地考察替代彈性對貿易成本的影響,本文將ρ的值定為5和8。由此,本文中的貿易成本有四個取值,具體如表4所示。

(二)模型設定與回歸

1.動機識別。本文的研究目的是探究企業對外直接投資究竟是為了規避貿易壁壘以占領東道國市場,還是為了獲取當地資源來服務母國市場。為了識別中國企業進出口行為是否會對企業對外直接投資產生影響,本文構建以下回歸模型:

其中,αij是常數項,β1和β2分別是lnexportij,t-1和lnimportij,t-1兩個變量的參數,X是控制變量,γ是控制變量的參數估計值,λij,t是行業固定效應,δij,t是隨機擾動項。OFDIij,t為企業i在時間t是否到國家(或地區)j進行對外直接投資,是一個0-1變量。lnexportij,t-1表示企業i在時間t-1向國家(或地區)j的出口額的對數值。之所以采用滯后項,是因為出口一旦受阻,進而會考慮在下一期直接對外投資,達到規避貿易壁壘(是導致出口受阻的重要原因)的效果。lnimportij,t-1是企業i在時間t-1從國家(或地區)j的進口額的對數值。同樣,滯后項的目的是為了識別是不是因為進口受阻,導致企業決定通過對外直接投資。這也就是本文想識別的,中國企業對外直接投資的目的是不是為了獲得東道國資源。

控制變量X包括企業性質(ppt)、企業勞動生產率(ldscl)、國家經濟發展水平(GDP)、最低工資(minimun)、匯率(huilv)以及貿易成本(cost)等。其中,企業勞動生產率(ldscl)是根據企業營業收入除以從業人數計算得出,匯率數據來源于世界銀行和國家外匯管理局。采用NOVY引力模型來估計雙邊國家的貿易成本和地理距離的影響,該模型是一個基于融入雙邊冰山型貿易成本的多邊一般均衡貿易模型,由該模型推導出的引力模型形式如下[13]:

式中,EXPjk和EXPkj分別是j向k和k向j的實際出口,EXPj、GDPj和EXPk、GDPk分別是j、k實際總出口和實際GDP,sj和sk是j、k的可貿易品份額,τjk和τkj分別是j向k和k向j出口的貿易成本,ρ是替代彈性。為了能夠方便地測度貿易成本,假定雙邊貿易成本是對稱的(τjk=τkj),而且雙邊可貿易品的份額也是相等的(sj=sk),這樣就可以很容易得到貿易成本的計算公式:

表4 不同s和ρ取值的貿易成本

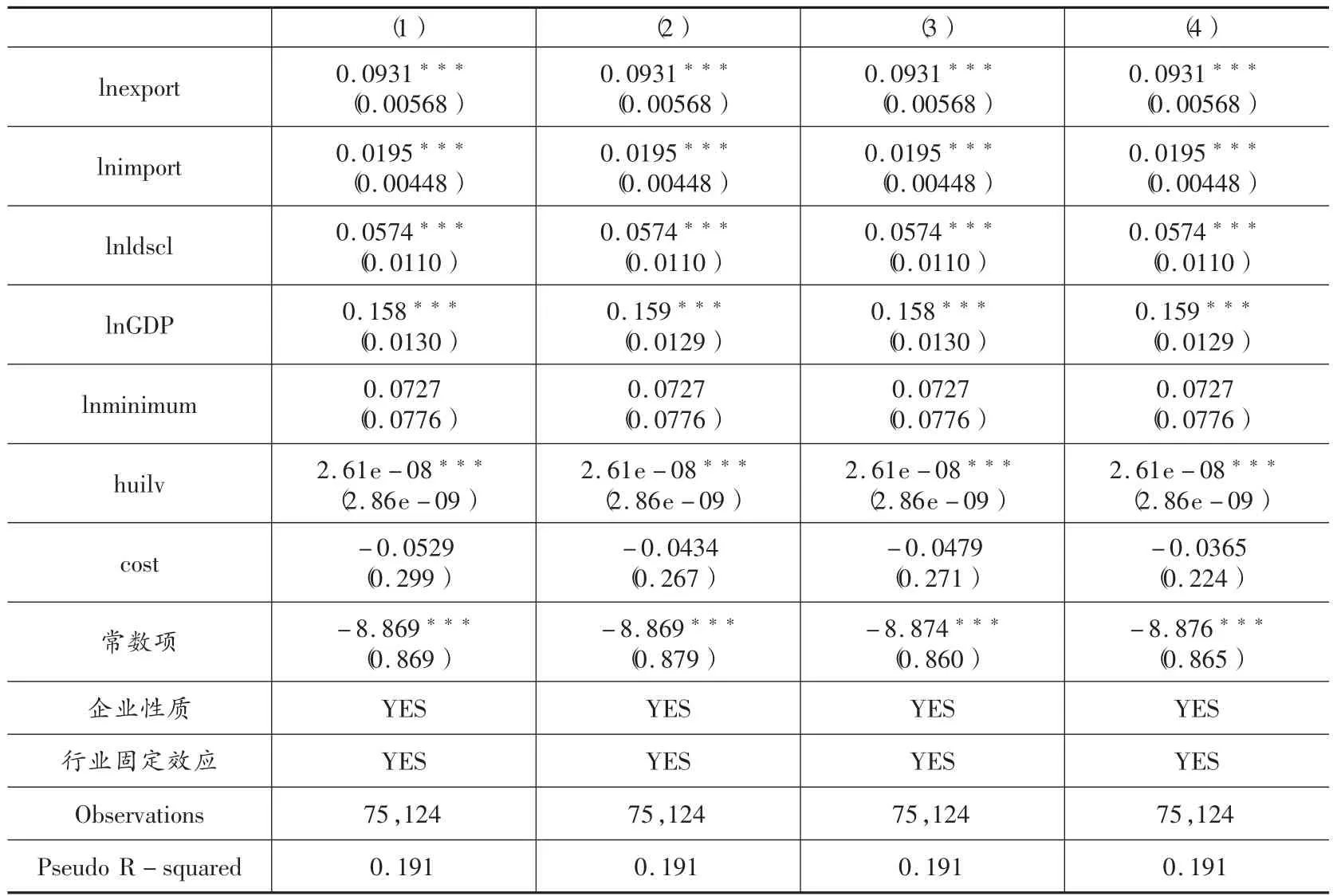

由此,本文得出四個該方程的Probit回歸結果,具體如表5所示。方程(1)—(4)分別是貿易成本取值為cost88、cost85、cost48、cost45的回歸結果。從表5來看,滯后一期的出口額和進口額的回歸系數均顯著為正數,且四個不同貿易成本下的回歸系數大小與p值均相差不大。這表明企業上一期的出口(占領東道國市場)和進口(獲得東道國資源以占領母國市場)都在一定程度上推動了即期企業對東道國的對外直接投資,且該回歸結果的系數和顯著性是穩健的。但是,從回歸系數大小來看,無論是哪一種貿易成本,相比于企業上一期的進口(獲得東道國資源)推動即期企業對外投資的程度,企業上一期的出口(占領東道國市場)推動即期企業對外投資的程度更高。

從控制變量來看,企業勞動生產率的系數顯著為正,說明企業勞動生產率越高,企業的競爭力越大,其對外投資的可能性也越大。這與傳統理論預期一致,Melitz和Yeaple基于企業異質性假設所構建的壟斷競爭理論模型分析指出,生產率高的企業會選擇直接投資。[16-18]Antras和Helpman將不完全契約理論引入模型,結果顯示生產率最高的企業會選擇對外直接投資。[19]國家經濟發展水平的系數顯著為正,說明東道國經濟發展水平越高,越能吸引中國企業對外投資。這是因為東道國經濟發展水平越高,中國企業對外投資越能獲得先進的管理經驗、技術及品牌效應等。最低工資的系數為正,是因為最低工資提高反映了中國國內企業生產勞動力成本的提高,這會推動企業對外直接投資以降低生產成本。匯率的系數顯著為正,是因為本文中的匯率是根據間接標價法計算得出,即以一個單位的人民幣為標準,折合若干單位的外國貨幣。匯率越高,越會提高人民幣的購買力,從而提高中國企業對外直接投資規模。四個貿易成本的回歸系數雖均為正數,卻不顯著。貿易成本系數為正,是因為貿易成本越高,企業越偏向選擇對外直接投資而不是進出口。而貿易成本系數不顯著,是因為貿易成本的變動影響最直接的是企業進出口貿易活動,貿易成本提高,企業會偏向于對外投資以替代進出口,從而降低其生產成本。

2.效果識別。動機識別,只是說明了企業上一期的進口(獲得東道國資源)和出口(占領東道國市場)這兩種動機各自在多大程度上推動了即期企業對外投資,但并沒有回答企業是否通過對外直接投資來滿足母國市場這一問題。接下來,本文將分別考察企業對外投資對進出口的影響。由此,本文構建以下兩個模型來分別考察OFDI對進口和出口的影響:

表5 Probit回歸結果

lnexportij,t表示企業i在時間t向國家 (或地區)j的出口額的對數值,lnimportij,t是企業i在時間t從國家(或地區)j的進口額,αij是常數項,OFDIij,t-1為企業i在時間t-1是否到國家(或地區)j進行對外投資,是一個0-1變量。X是控制變量,η是控制變量的參數估計值,δij,t是行業固定效應,vij,t和uij,t分別是兩個方程隨機擾動項。控制變量X包括企業性質(ppt),企業勞動生產率(ldscl),國家經濟發展水平(GDP),最低工資(minimun),匯率(huilv)以及貿易成本(cost)等。

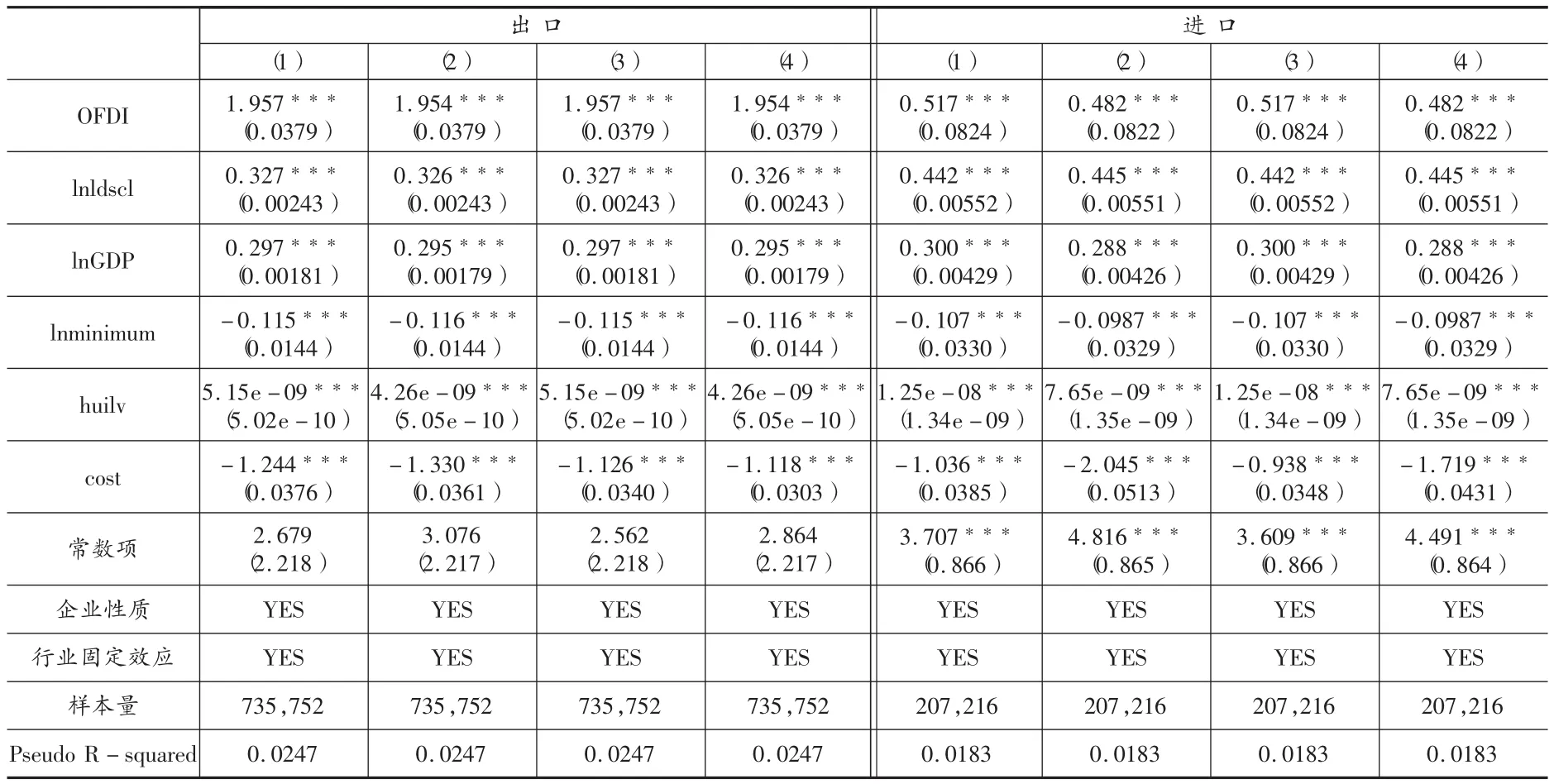

由此,本文分別得出進口和出口各四個方程的Tobit回歸結果,具體如表6所示。其中,表6中的方程(1)—(4)分別是貿易成本取值為cost88、cost85、cost48、cost45的回歸結果。從表6中可以發現,OFDI的系數均顯著為正,說明無論是哪一種貿易成本情況下,企業對外投資都會促進中國進口貿易額的增長。這說明中國對外投資企業可以利用東道國的技術、品牌優勢,提升產品價值,從而滿足中國消費升級的需求。從系數大小來看,在任何一種貿易成本情況下,企業對外投資的出口回歸系數均大于相應的進口回歸系數,意味著滯后一期的對外投資推動即期出口的效果比其推動即期進口增長的效果更顯著,這說明雖然中國企業對外直接投資存在為了獲得東道國資源以服務母國市場的目的,但目前中國企業對外直接仍以占領東道國市場為主。不同貿易成本下的各個回歸系數大小與p值均十分相近,說明該回歸結果在一定程度上具有穩健性。

關于控制變量。勞動生產率在表6中均顯著為正,說明企業生產率越高,競爭優勢越大,越有利于企業開展進口貿易活動。國家經濟發展水平在表6中顯著為正,說明一國GDP越高,其進口貿易額越大。這與林德的“需求相似理論”相一致,該理論認為一國GDP越高,意味著本國的收入和實際購買力就越強,本國出口產品和進口產品的需求都會越高,從而促進進口貿易的增長。匯率在表6進口中顯著為正數,是因為本文中的匯率是根據間接標價法計算得出,匯率越高,意味著人民幣升值,人民幣購買力的提高會促進企業進口發展。四個貿易成本的系數均顯著為負數,說明兩國貿易成本越高,越不利于兩國間進口貿易發展。這與傳統理論預期一致,經濟全球化以及區域經濟一體化的不斷發展,通訊及交通技術的不斷更新,都是為了降低國際貿易成本。

表6 Tobit回歸結果

四、穩健性檢驗

現實中,很多企業對外直接投資既不是為了獲得東道國資源,也不是為了占領東道國市場,而是純粹為了避稅和規避信息披露要求等。這些樣本的存在,導致本文上面的估計結果是有偏的。因此,本文剔除這些樣本后再次進行實證檢驗。

本文剔除了被5個及以上國際性組織認定是避稅天堂的國家或地區:巴哈馬、百慕大群島、開曼群島、格恩西島、澤西島、馬耳他、巴拿馬、巴巴多斯、英屬維爾京群島、塞浦路斯、馬恩島、列支敦士登、荷屬安地列斯、英屬澤西島、巴哈馬、塞舌爾、圣基茨與尼維斯聯邦、瑙魯、巴拿馬、盧森堡、安道爾、、摩納哥、美屬薩摩亞、文萊、紐埃。此外,對香港的OFDI也相對特殊,需要剔除。刪除這些國家或地區后,總樣本量減少至1002489個,中國企業對外投資且進出口的樣本量為4150個,中國企業在外投資后再展開進出口活動的樣本量為2458個。

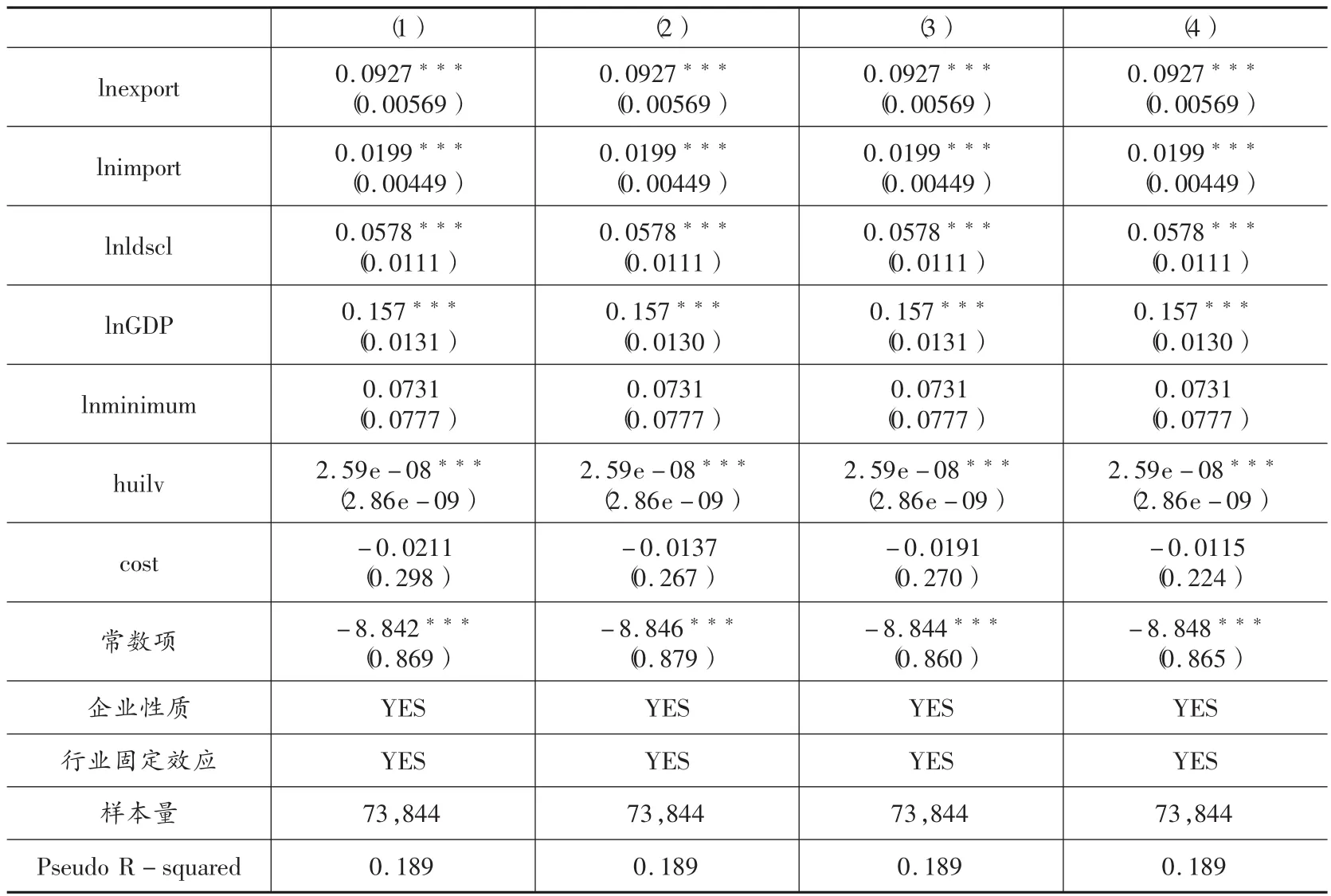

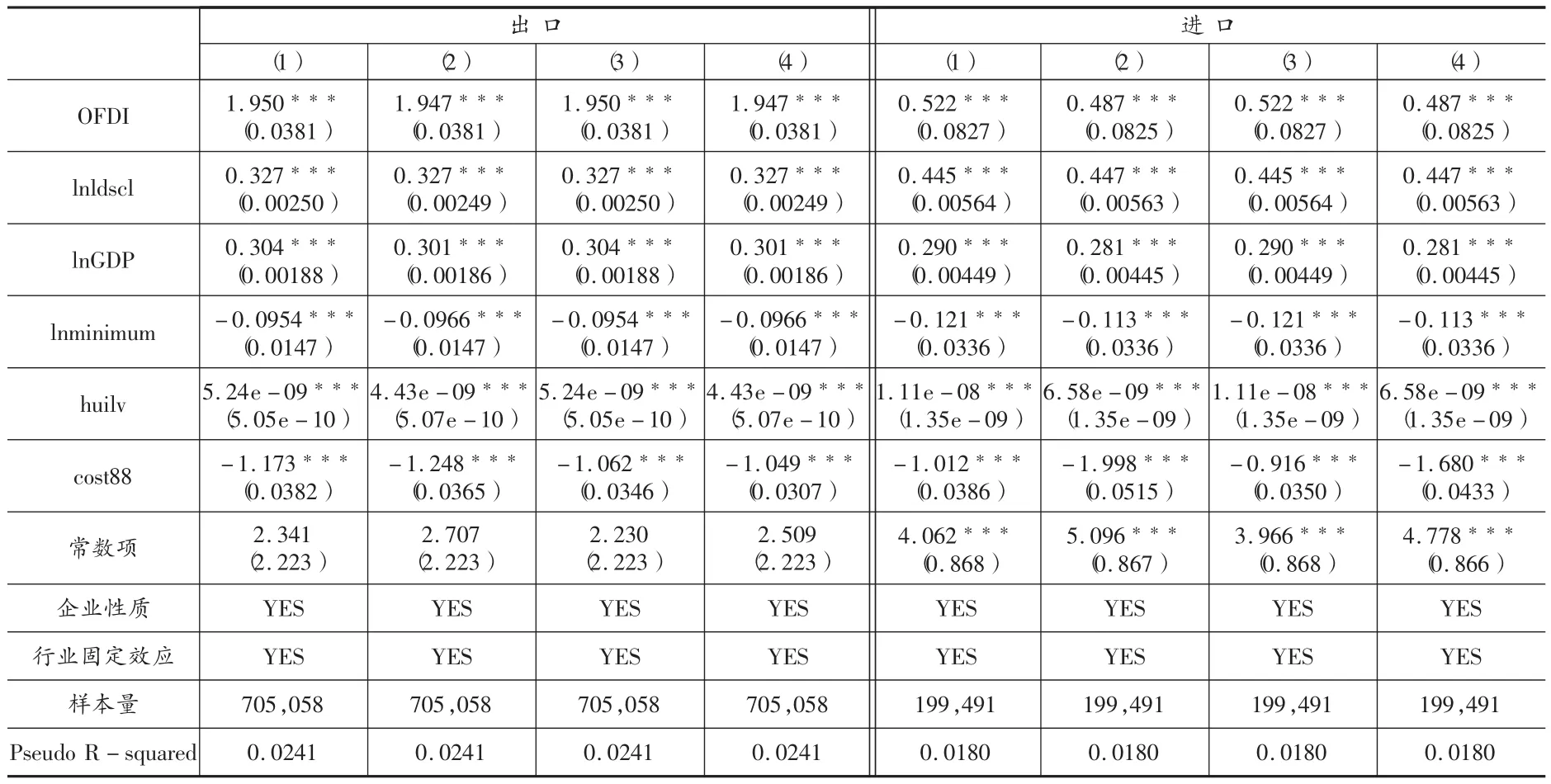

表7和表8分別顯示了四種貿易成本下OFDI、出口和進口的穩健性回歸結果,結果同前面保持一致。從表7來看,滯后一期的進口和出口對企業對外投資的回歸系數仍然顯著為正數,這再次驗證上一期的進口和出口會促進企業對外投資。其他控制變量的系數符號、大小與p值都與之前表5的回歸結果值相近,勞動生產率對企業對外投資有正向的促進作用,各國GDP對企業對外投資的影響顯著且正向。這說明OFDI回歸結果較穩健。從表8來看,滯后一期的OFDI對即期進出口額回歸系數依然顯著為正數,說明企業對外直接投資后會進一步推動進口貿易的發展。這說明中國企業對外直接投資后存在為了獲取東道國資源(先進的技術、管理經驗與品牌效應)以服務母國市場的新投資動機。關于其他控制變量,其系數大小與顯著性與表6的結果相似,勞動生產率對企業進出口有正向的促進作用,各國GDP對企業進口的影響顯著且正向,匯率對企業進口的影響顯著為正,而貿易成本則對企業進口均有顯著的阻礙作用。這說明回歸結果較穩健。

表7 穩健性回歸結果

表8 Tobit穩健性回歸結果

五、結論與建議

本文利用中國海關進出口數據庫、中國工業企業數據庫與中國對外直接投資企業名錄的匹配數據,在客觀描述中國企業對外投資后又進口的特征事實的基礎上,利用受限因變量模型檢驗了企業進出口行為與OFDI的相互關系。研究發現:企業上一期的出口(占領東道國市場)和進口(獲得東道國資源)都在一定程度上推動了即期企業對東道國的對外投資。

中國企業對外投資后再進口以滿足母國市場,是因為隨著中國經濟發展與人民生活水平的提高,需求層次相應提高。這就要求中國企業全球布局,通過對外投資,學習東道國先進的技術與品牌效應,提升產品價值。因此,應繼續積極堅定地執行改革開放政策和“走出去”的國家發展戰略,打造一批具有國際競爭力的本國跨國企業[20],引進國外先進的技術、管理經驗與品牌效應。中國企業應加快培育國際經濟合作和競爭新優勢,在世界范圍進行資產的全球配置,開拓全球市場。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02