2017年大中型鋼鐵企業經濟效益及財務狀況分析

2018-10-15 05:39:16陳玉千

中國鋼鐵業 2018年7期

陳玉千

一、主要經濟效益指標完成情況及特點

1.經濟效益明顯好轉

大中型鋼鐵企業收入和成本同比均有所上升,但成本上升幅度低于收入5.43個百分點,實現利稅和利潤大幅增加,虧損面同比下降15.06個百分點,虧損企業虧損額同比減虧215.33億元,減虧68.00%;銷售利潤率4.80%,同比上升3.90個百分點。見表1。

表1 2017年大中型鋼鐵企業主要效益指標比較 億元

2.企業利潤基本呈逐月上升態勢

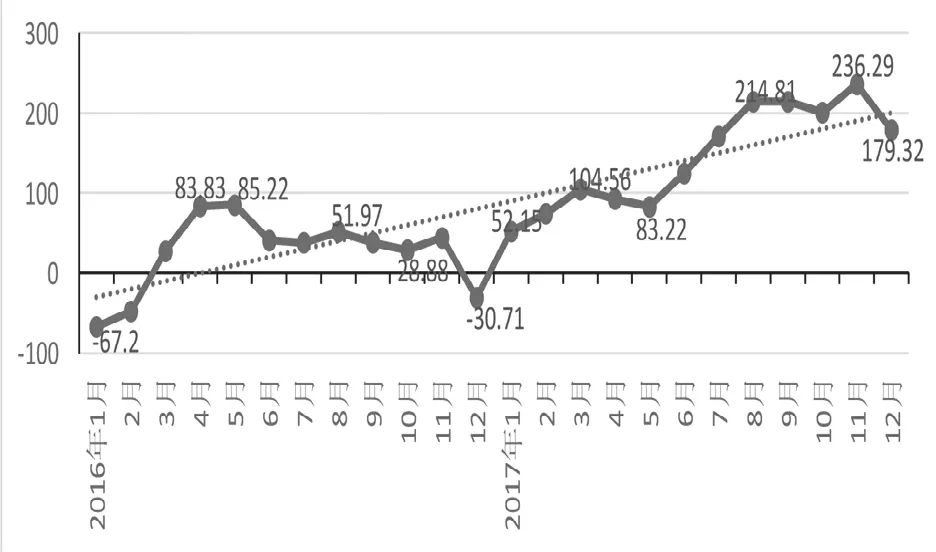

從月度實現利潤情況看,1-3月份利潤逐月上升,4、5月份略有下降,6-8月繼續逐月上升,9、10月份小幅下降后,11月份達到236.29億元的單月新高,12月又有所下降。見圖1。

圖1 2016-2017年我國大中型鋼鐵企業分月利潤情況 億元

從兩年效益變化趨勢看,2016年有3個月虧損,其他月份均實現盈利,最好盈利時間段是二季度;2017年各月份均實現盈利,最好的盈利時間段是下半年,從線性趨勢變化看,基本呈現逐月上升態勢。見圖2。

圖2 2016-2017年我國大中型鋼鐵企業效益變化情況 億元

3.2000萬噸以上企業利潤增幅較大

93家大中型鋼鐵企業中有85家實現了盈利,合計實現利潤總額1874.68億元,有8家企業虧損。見表2。

表2 2017年我國大中型鋼鐵企業贏虧情況比較 億元,萬噸,%

從分地區的效益水平看,華東和華北地區增利較多,東北地區扭虧為盈,西南地區大幅減虧。見表3。

表3 2017年我國大中型鋼鐵企業分地區效益水平比較 億元,%

從規模上看,不同規模企業實現利潤均同比大幅增長。見表4。

表4 2017年我國不同規模鋼鐵企業利潤比較 億元,%

從盈利企業的效益水平看,盈利10億元以上家數占58.82%,盈利10億元以下的家數占比41.18%。見表5。

表5 2017年我國大中型鋼鐵企業盈利水平比較 億元、萬噸 %

4.主營業務利潤大幅提升,資產減值損失增加較多

從利潤構成分析看,大中型鋼鐵企業實現利潤大幅增長的主因是主營業務利潤大幅提升,而資產減值損失增加較多。見表6。

5.企業利潤情況

表6 2017年我國大中型鋼鐵企業資產減損情況比較 億元,%

2017年大中型鋼鐵企業實現利潤1773.36億元,噸鋼利潤(含非鋼產業利潤)260元/噸,同比增利221元/噸,增幅5.67倍。85家盈利企業噸鋼利潤282元/噸,同比增利230元/噸,增幅4.42倍。實現利潤前20名企業。見表7。

從噸鋼利潤來看,按產量規模劃分,1000-2000萬噸鋼企噸鋼利潤最高;2000萬噸以上規模鋼企最低。見表8。

表7 2017年實現利潤前20名企業比較 元/噸, %

二、影響效益變化主要因素

2017年,在國家深入推進供給側結構性改革,去產能政策尤其是徹底取締“地條鋼”,以及環保限產等政策措施的強力推動下,鋼材市場預期良好。年初,鋼鐵協會召開了財務與價格工作會議,會議主題是“去杠桿、防風險、增效益”,會議指出高杠桿和效益差是當前行業特別突出的問題,號召全行業主動通過各種措施和渠道,積極尋求“去杠桿”,其中通過價格穩定回升,增加效益是企業降杠桿的重要手段。會議后,鋼材價格平穩上升,各鋼企降本增收的力度也有所加強。這些措施包括:調整經營策略、實施精細管理、推進精益制造、優化資源配置、開發新品與提高質量、調整產品結構、減員增效等,隨著這些措施落地,2017年主營成本升幅相對較小。

表8 2017年我國不同規模鋼企利潤比較 元/噸, %

1.鋼材價格逐月上漲

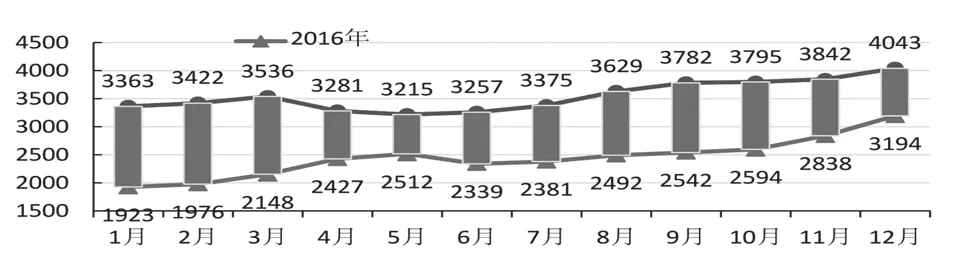

據鋼鐵協會企業結算價格監測系統統計,2017年大中型鋼鐵企業鋼材平均結算價格為3546元/噸(不含稅),同比上漲44.62%。見圖3。

圖3 2016-2017年大中型鋼鐵企業鋼材價格比較 元/噸

從圖4看出,2017年5月前價格波動運行,5月以后價格逐月上漲,企業效益也隨之上漲,整體水平大幅高于2016年。

圖4 2016-2017年大中型鋼鐵企業結算價格走勢 元/噸

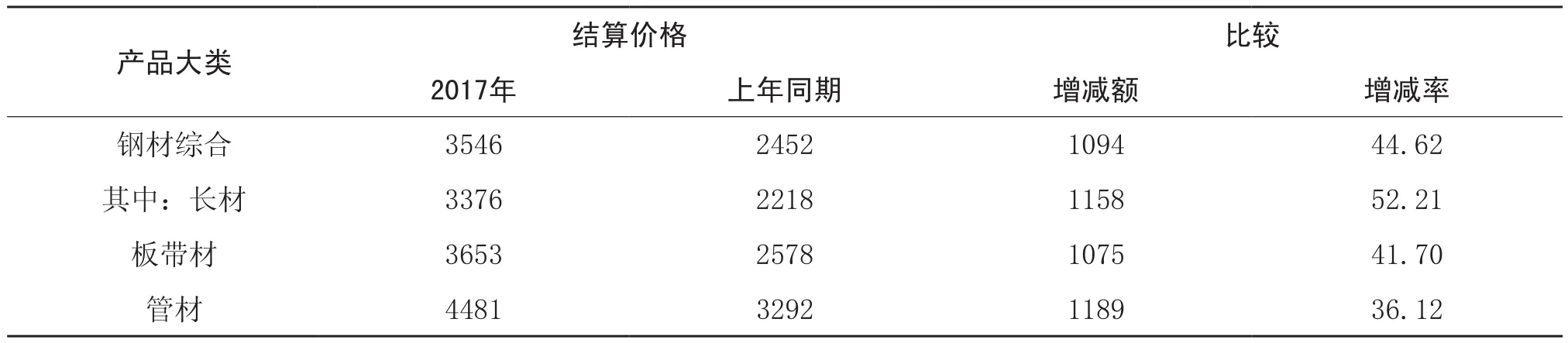

從產品分類情況看,三大類產品均有所上漲,其中管材上漲額最多,長材漲幅最高。長材中,鋼筋和線材漲幅較大。見表9。

表9 2017年我國三大類產品結算價格比較 元/噸, %

主要鋼材價格同比均呈現不同程度的上漲。其中,鋼筋、普線和普碳熱軋窄帶鋼漲幅超過50%。見表10。

2.鐵質原料采購成本升幅小于燃料

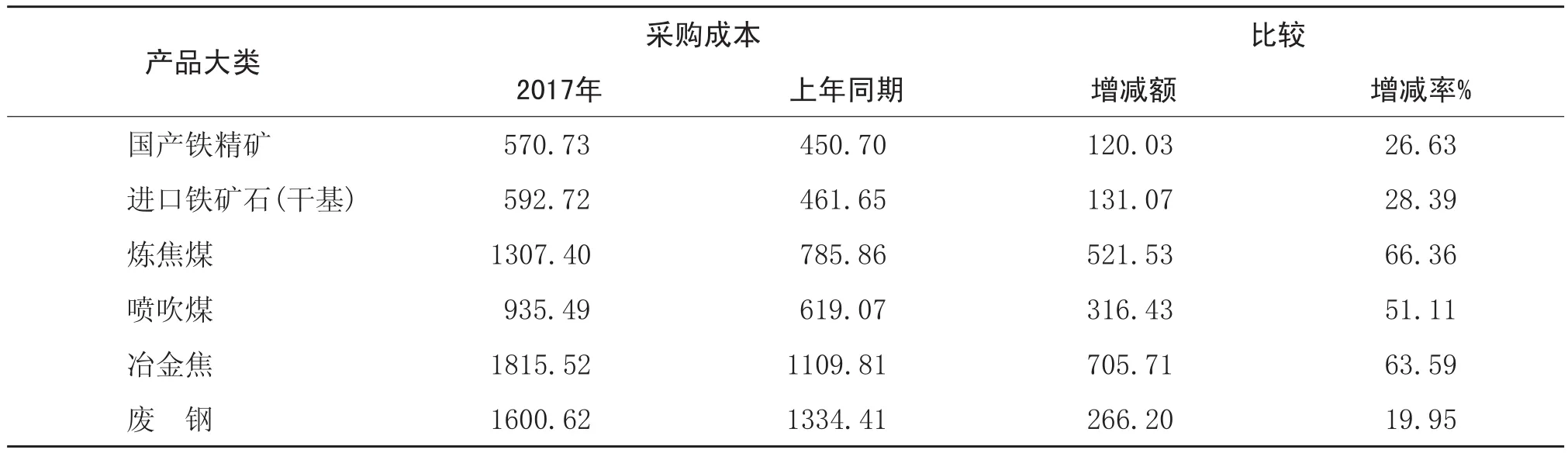

原燃材料采購成本全年同比均有所上升。其中,國產鐵精粉、進口鐵礦石、廢鋼同比上升。煤、焦等升幅較高,其中,煉焦煤升幅最高。見表11。

2017年進口礦價格與2016年觸底反彈后逐月走高的走勢不同,在一季度大幅上漲后,二季度大幅回落,下半年基本在520元/噸-600元/噸的區間內小幅波動運行。而鋼材價格下半年基本呈逐月上漲走勢。尤其10月份后,由于鐵礦石港口庫存屢創新高,以及采暖季環保限產等因素影響使進口鐵礦石價格走勢與鋼材價格有所分化。但從整體上看,進口礦價格走勢是圍繞鋼材價格走勢上下波動。見圖5。

圖5 2016-2017年進口礦與鋼材價格走勢比較 元/噸

雖然燃料價格上漲較多,但主要鋼鐵產品制造成本漲幅低于燃料漲幅,除了企業內部加強管理降本增效外,主要原料鐵礦石價格升幅相對較小,促使鋼鐵產品制造成本沒有出現大幅上漲。其中,長材制造成本漲幅比板材相對較高。

3.期間費用同比上升,財務費用同比下降

2017年鋼材市場回暖,價格振蕩攀升,各大鋼企效益明顯好轉,現金流逐漸寬裕,貼現額度減少,同時,償貸能力變強,財務費用同比下降。見表12。

雖然期間費用的絕對額同比上升,但噸鋼期間費用同比有所下降。其中:管理費用同比略有上升,而噸鋼管理費用同比下降;噸鋼財務費用降幅高于絕對額降幅5.28個百分點;噸鋼銷售費用升幅低于絕對額升幅6.23個百分點。見表13。

表10 2017年我國主要鋼材品種價格同比情況 元/噸

表11 2017年鋼鐵企業原燃材料采購成本比較 元/噸

表12 2017年鋼鐵企業三項費用比較 億元, %

表13 2017年鋼鐵企業噸鋼費用比較 元/噸, %

4.工資總額同比上升,折舊總額升高

2017年大中型鋼鐵企業工資總額同比上升,噸鋼工資同比上升。見表14。

表14 2017年大中型鋼鐵企業工資總額情況比較 億元/噸, %

2017年大中型鋼鐵企業計提折舊同比上升,噸鋼折舊同比下降。見表15。

表15 2017年大中型鋼鐵企業計提折舊情況比較 元/噸, %

三、資產負債情況

1.企業資產負債率降低,資金壓力緩解

2017年大中型鋼鐵企業效益明顯好轉,伴隨著企業降本增效的努力和“去杠桿”工作的推進,各大鋼企現金流壓力得到緩解,存貨占用資金增加,短期借款得到償還,銀行借款、應付賬款凈額和資產負債率降低。見表16。

2.不同規模企業存貨、產成品普遍升高

從企業規模來看,不同規模企業存貨資金占用呈現不同程度的上升,其中500-1000萬噸(含)規模企業上升最高。從產成品資金占用來看,不同規模企業產成品均呈現不同程度上升。其中,500-1000萬噸規模企業上升最高,企業資金占用明顯增加。見表17。

3.銀行借款同比降低,信貸資金主要集中大型企業

2017年末大中型鋼鐵企業銀行借款余額13867.70億元,同比降低0.65%。其中:短期借款10073.46億元,同比降低2.52%;長期借款3794.24億元,同比上升4.68%。2017年末,銀行借款余額前十戶企業合計9175.26億元,占大中型鋼鐵企業銀行借款總額66.16%,而這10戶鋼鐵企業粗鋼產量24418.03萬噸,2000萬噸以上占了6家,反映銀行信貸資金主要流入這些大型鋼鐵企業。

4.應收賬款、應付賬款有所下降

2017年末大中型鋼鐵企業應收賬款1252.05億元,同比降幅0.64%;應付賬款4432.81億元,同比降低2.09%。從應收賬款與銷售收入比來看,2017年末應收賬款與銷售收入比為3.39%,同比降低1.18個百分點;從應收賬款周轉次數來看,2017年是29.49次,上年同期21.85次,同比上升7.64次。這兩個比率指標反映出大中型鋼鐵企業2017年的流動資金相對去年同期有所上升,資金風險有所降低。

5.資產負債率同比降低,速動比率、流動比率同比升高

2017年末大中型鋼鐵企業資產負債率情況,表明大中型鋼鐵企業資金緊張形勢有所緩解,償債能力有所增強。見表18。

四、稅費情況分析

2017年大中型鋼鐵企業應交稅費總額1724.89億元,同比增加619.33億元,升高56.02%;已交稅費總額1313.86億元,同比增加370.54億元,升高39.28%。

1.除資源稅外,其他主要稅種同比均有所上升

2017年鋼鐵企業繳納的幾大主要稅種中,除了應交資源稅外,其他主要稅種均呈現出不同程度的上升。其中所得稅同比升幅最高,說明市場環境明顯改善,鋼材價格合理回升,使得企業效益明顯改善,盈利增加。增值稅升高主要是兩方面因素變化,一是市場回暖價格升高,相應的礦山、鋼鐵企業生產信心增強;二是稅種變化,營業稅改增值稅的影響。資源稅降低是國家資源稅從價計征改革所致,國家為使礦山資源稅征收更合理,將從量計征改為從價計征,從原來的按采礦量征收,改為按收入額征收,相應降低了資源稅費率。見表19。

表16 2017年大中型鋼鐵企業計提折舊情況比較 億元,%

表17 2017年不同規模鋼鐵企業存貸資金占用情況比較 億元,萬噸,%

表18 2017年大中型鋼鐵企業資產負債情況比較 %

表19 2017年鋼鐵企業繳費情況比較 億元, %

2.不同規模企業應交稅費均上升,中小規模企業升幅較大

從規模來看,不同規模企業應交稅費同比都呈現不同程度升高,其中:500萬噸(含)以下規模企業同比升幅1.14倍,1000-2000萬噸規模企業應交稅費同比升幅1.08倍;產量2000萬噸(含)以上的企業應交稅費同比升幅最低,為26.85%。見表20。

表20 2017年不同規模鋼鐵企業應交稅費情況比較 億元, %

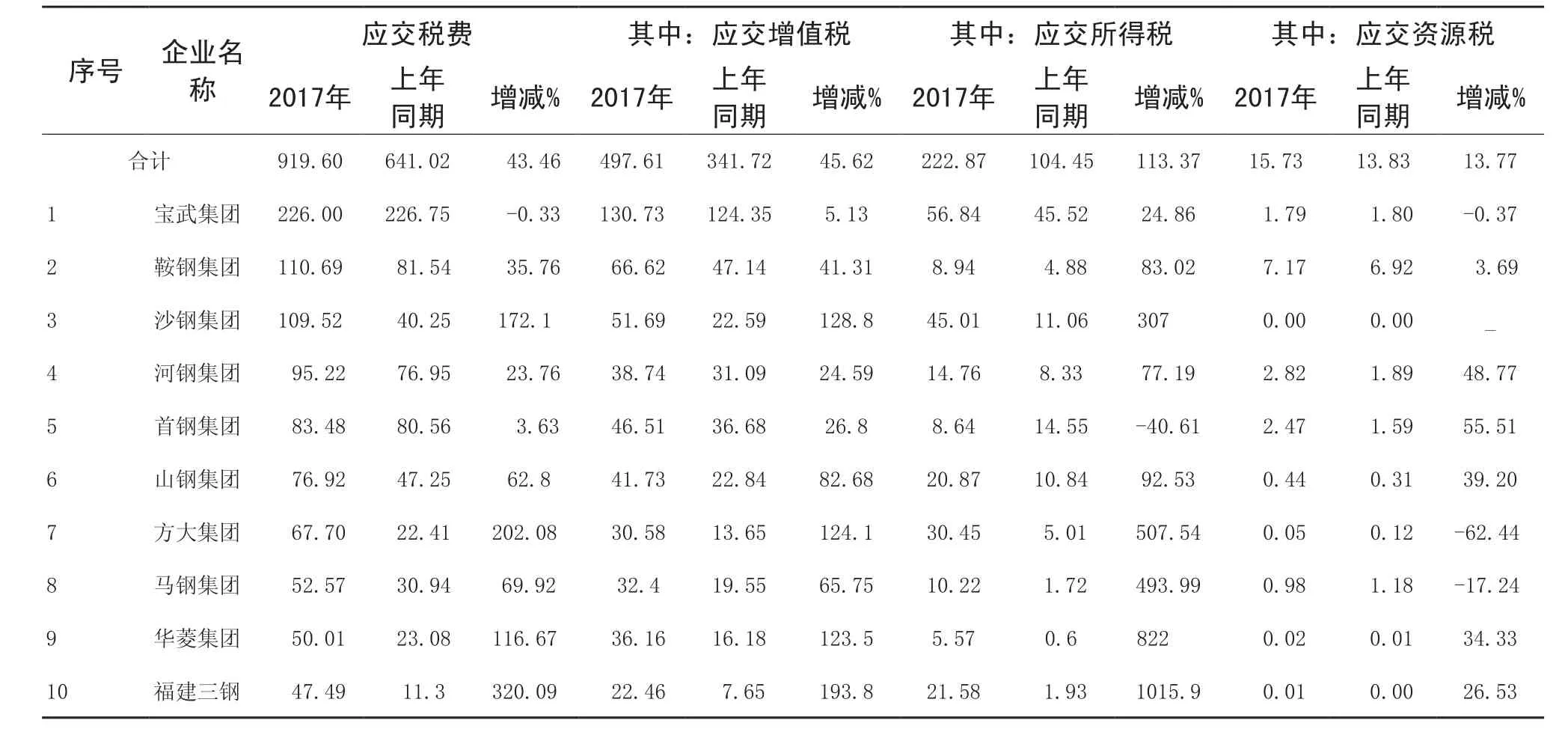

表21 2017年大中型鋼鐵企業應交稅費前10名情況 億元

3.應交稅費同比升高,稅費增加效益好轉

2017年,應交稅費總額同比上升,從應交稅費前10名企業看,除寶武外同比均上升。寶武集團應交稅費最高,與上年基本持平。在應交稅費前10名企業中,應交增值稅均同比上升,應交所得稅除首鋼外均同比上升,自有礦山的鋼鐵企業由于資源稅從價計征,見表21。

2017年鋼鐵行業運行穩中向好,市場環境明顯改善,鋼材價格合理回升,產能嚴重過剩矛盾有效緩解,優質產能得以發揮,企業效益得到明顯改善。隨著國家“供給側”改革的持續推進、企業降本增效的努力和“一帶一路”國際合作的展開,鋼鐵企業的發展將迎來新氣象、新時代。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40