風險防范項目的大修理資金分配原理與方法

2018-10-19 12:35:42李海濤

上海管理科學 2018年5期

李海濤

(中石油國際投資加拿大公司,卡爾加里市 加拿大 T2P 0W3)

0 引言

眾所周知,保障鐵路、公路、石油天然氣管道輸送、給水管網、電網等設施安全運行的重點是經常性的檢測、保養、預防和維修工作。為便于闡述,本文中的“系統養護”一詞泛指此類工作,“養護資金”亦指在系統養護工作中所消耗的資金,屬于設備大修資金預算分配的研究范疇。

對從事系統養護的企業來說,養護資金的預算分配是一個既復雜又有難度的問題(賈銀鎖、楊博,2003),問題表現在資金分配的合理性及有效性。常規的大修理項目資金分配方式歸為兩類,一是通過專家對相關指標(或因素)的主觀賦權進行預算分配,二是依據一些專業編制的定額指標進行預算分配(張驍雄、姜江、葛冰峰,2015)。常規分配方式的最大缺陷是分配結果容易受到主觀意愿偏差以及時間滯后的影響(王文彬、馬天超,1989)。為避免主觀分配方式的這些固有通病,本文基于風險管控的思想,通過對自然致災因子(Natural Hazard)的測度,用完全客觀的數值進行資金分配,采用差分序列加權(differential sequence weighted)分配方法(吳瑞明、王浣塵,2004),實踐表明達到了預期效果。

自然致災因子(或簡稱為致災因子,Hazard)是聯合國開發計劃署(UNDP,2004)給出的定義:“自然致災因子是指發生在生物圈中的自然過程或現象,這種自然過程或現象可能造成破壞性事件,并且人類的行為可以對其施加影響,例如環境退化和城市化。”

顯然,鐵路、公路、石油天然氣管道輸送等上述相關企業的設備大修資金分配問題均集中于如何對致災的因子控制(Asko Sarja,2006),即風險管控問題。差分序列加權分配方法就是通過將因子量轉換為權系數的方式進行大修資金的分配。

在之前的研究中,分配過程是完全客觀的,不受專家或主管人員的主觀影響。

1 系統養護資金切塊分配的基本原理

1.1 基本假設

現實生活中,致災因子的影響是同等的,即在系統養護的任何環節中,致災因子對系統安全運行的影響都是相同的。基于這種平行觀點,特提出以下兩個命題:

命題一系統環境下所隱藏的風險是等同的。

事實上,在任何系統運行中,人們對所有可能發生的安全隱患都是認真對待的。

命題二同質因子量的累加與隱含的風險成非線性的正比關系。

在系統的每一個生產運行環節中,致災因子的密度與其造成危害的可能性一定是成正比例的,而且是非線性的。

1.2 差分序列加權分配方法

差分序列加權是本文提出的一種客觀賦權方法。它以構成系統的基本單元為主體,完全通過致災因子量的疊加進行權系數分配,主觀因素降到了最低。

1.2.1 企業部門賦權方法

設F={fj}(j=1,2,…,t)是致災因子集合,U={U(1),U(2),…,U(s)}是某企業內的s個需要分配資金的部門2,…,s)為部門k下屬二級部門的集合,并記二級部門的個數為mk(k=1,2,…,s)。若令企業全體下屬部門的總數為m,則有m1+m2+…+ms=m。

z11=z12=Λ=z1n1<z21=z22=Λ=z2n2<Λ<zn1=zn2=Λ=znnn

瀝青拌和站也可以稱為瀝青攪拌站、瀝青混凝土拌和站,它是一個成套的大型設備,主要作用是用于批量生產瀝青混凝土。瀝青拌和站按照不同的攪拌方式進行分類可以分為強制間歇式拌和站和連續生產式拌和站,按照搬運方式的不同其可以分為固定式拌和站、半固定式拌和站和移動式拌和站。一般來說一個大型的瀝青拌和站的構成比較系統和復雜,主要由冷骨料儲存及輸送系統、骨料加熱干燥系統、燃燒及排風除塵系統、熱料篩分及儲存系統、計量系統、礦粉及回收粉再利用系統、瀝青加熱及供給系統、攪拌混合系統、成品料儲存倉組成。

在上述排序的每一組相同的值中取一個代表,稱其為標值并記做z(r)(r=1,2,…,n),由此,用標值表示的排序結果為

z(1)<z(2)< … <z(n)

顯然,任意一個因子量都可以在其中找到唯一的排序位置。

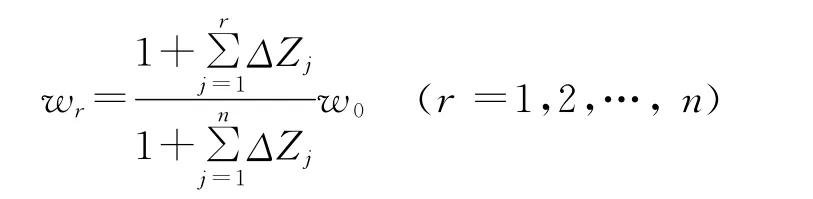

令z(0)=z(1),則可構造標值z(i)的權系數如下:

式中,△zj=z(j)-z(j-1)(j=1,2,…,n),它們不僅表現了標值的排序位置,更強調了標值之間的數量差異。為便于計算,這里令△z1=0。

最終,標值z(r)的權系數為

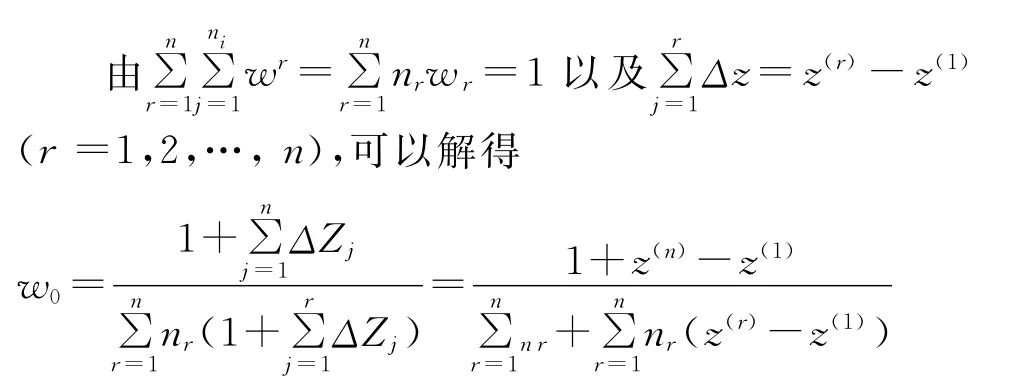

為表明wr是因子fj下的權系數,不妨將其標記為,此時 即 有=wr。由 此,對應于因子量,就得到了在因子fj下的權系數:即部門k的下屬二級部門在因子fj下能夠獲取項目預算的分配系數。

在確定部門的最終分配系數(稱之為綜合權重)之前,還應考慮不同部門在同一因子下以及同一部門在不同因子下的致災因子數量的差別。根據統計學的均勻分布原理,為消除這種差別可能造成的部門之間的不均衡,本文采用歸一化方法進行平滑。

1.2.3 資金預算切塊分配方法

當養護資金預算總額為C0時,部門k所得切塊資金為

Ck=w(k)·C0(k=1,2,…,s)

2 實證分析

某石油天然氣管道公司共有11個子公司,每個子公司下轄若干部門。用于資金預算切塊分配的致災因子確定為5個,分別為管道長度、設備數量、雨雪天占比、投產年限、用戶數量。

假設對總數為1 000萬元的大修資金進行切塊分配,則根據上述差分序列加權分配方法,11個子公司所得結果列于表1。

表1 差分序列加權分配系數排序

致災因子量與分配系數呈正相關關系,實際上,客觀的因子量本身即含有預算分配的數量關系。經過進一步的測試分析,可得出下述結論:

(1)參與資金分配的致災因子數量越多,所對應分配方案之間的相關性就越高(或者說分配方案的敏感度就越低),說明預算分配結果穩定、趨同性高,進而表明分配結果越接近問題的本質;

(2)參與資金分配的致災因子類別差異越大,分配結果的協方差就越大,說明致災因子的選取(或設計)越重要;

(3)分配系數與致災因子排序的關系不是簡單的線性關系,它們除了受數值的影響之外,更重要的是受偏差量的影響。

3 結論

采用差分序列加權分配方法對某石油天然氣管道公司2016年的大修資金預算進行了分配。事實表明,沒有一個下屬單位對分配結果有異議,他們進而關注了未來的工作量、工作屬地及設備等硬件設備的配置。同時,根據公司財務部門對大修工程項目實際發生費用歷史數據的驗算,發現用新方法分配的資金數與歷年數據高度吻合。因此,實踐證明了差分序列加權分配方法是一種科學、有效及合理的客觀分配方法。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34