公司評級:浙江美大、科倫藥業

2018-10-24 06:45:22

股市動態分析 2018年39期

關鍵詞:營養

浙江美大:行業處于高速成長期

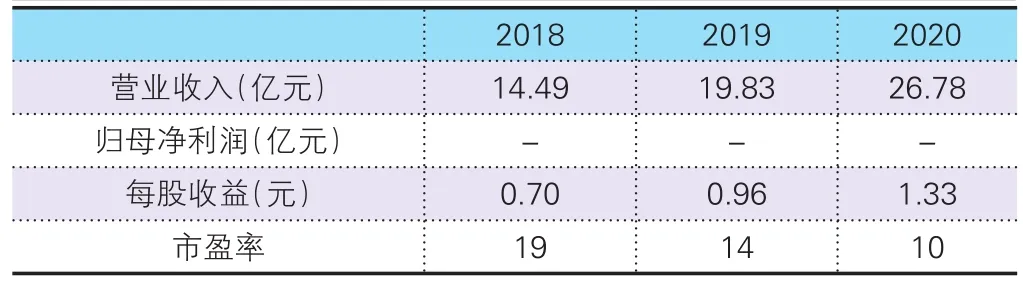

東莞證券預測數據

浙江美大(002677):美大作為集成灶龍頭,是A股唯一集成灶上市標的,受益于行業規模的擴張與市場集中度的增加,業績高增長態勢有望延續,2017年公司以超30%市占率大幅領先行業第二梯隊。從行業生命周期角度看,集成灶行業正處于行業成長期。

競爭優勢上,首先,美大不斷鞏固自身核心競爭能力,公司擁有集成灶行業最為高端的生產裝備、先進的集成化物流管理系統和集成灶行業頂級水平的全自動高智能化立體倉庫,已形成互聯網+工業化相融合的現代智造和智慧生產模式;公司在渠道和品牌建設方面不斷發力,公司計劃將在2018年完成第一期經銷商持股計劃,深度挖掘團隊潛力,實現共贏;公司還計劃利用充足的現金儲備對百度、視頻網站、門戶網站、微信、高鐵等新媒體的廣告投放,擴大品牌知名度和影響力;公司還是多項國家及行業標準主要制定者。其次,公司股權控制牢固,穩健經營能力和盈利能力超越同行;2017年12月,公司啟動年新增110萬臺擴建項目,項目計劃總投資13.40億元,旨在打造規模化、智能化、可視化的集成灶及廚房電器產品智慧制造基地,此舉將提高資金利用效率,產能足以支撐公司未來5年高速發展需要。

操作策略:行業規模將保持40%以上增長率,公司是集成灶行業唯一在A股上市的龍頭企業,且公司積極進行產能擴張準備,投資者可適當關注。

科倫藥業:營養輸液提供新業績增長

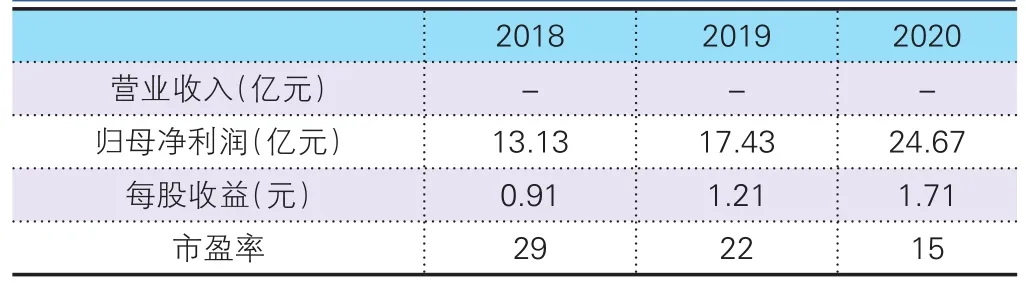

渤海證券預測數據

科倫藥業(002422):產品結構的優化增厚了公司業績,2018年上半年,公司輸液產品實現營收47.02億元,同比增長48.25%。公司目前銷售額較大的輸液品種主要為基礎輸液(氯化鈉、葡萄糖等)、營養型輸液(氨基酸、丙氨酰谷氨酰胺、脂肪乳氨基酸等)和治療型輸液(奧硝唑、溴己新等)。公司輸液種類和包材形式近年來持續優化,觸角已經在向腸外營養制劑延伸,公司自2017年以來,獲批了6款腸外營養輸液(5款為首仿),其中4款為三腔袋產品,2款為雙室袋產品。這塊市場目前主要被外企占據,公司作為首仿,也專門成立了營養輸液銷售條線,我們認為在進口替代的大背景下,營養輸液能夠成為公司輸液業務新的增長點。

公司上市初期制定三發戰略,其中第二發為通過對水、煤炭、農副產品等優質自然資源的創新性開發和利用,構建中間體、原料藥到制劑的抗生素全產業鏈競爭優勢,最終掌握抗生素的全球話語權。抗生素全產業鏈業務核心項目川寧生物2018年1月通過環保驗收,2018年4月全面滿產,公司正式解決了抗生素中間體這個世界性的環保難題。同時,公司為了不斷提高競爭力,川寧持續加強高端人才引進,推進精益生產,三條生產線的生產水平和產品質量得到穩步提升,成本大幅度下降,基本實現滿產滿銷。

操作策略:公司為輸液龍頭,川寧基地滿產,研發成果豐碩,投資者可適當關注。

猜你喜歡

中老年保健(2022年5期)2022-11-25 14:16:14

今日農業(2021年11期)2021-08-13 08:53:34

今日農業(2021年4期)2021-06-09 06:59:58

今日農業(2020年24期)2020-03-17 08:58:18

中國生殖健康(2019年8期)2019-01-07 01:18:24

幸福(2018年33期)2018-12-05 05:22:46

廣東第二課堂·小學(2017年2期)2017-02-20 15:10:08

廣東第二課堂·小學(2017年1期)2017-02-20 14:47:45

少兒科學周刊·兒童版(2015年12期)2016-05-16 03:38:08

小學閱讀指南·低年級版(2016年8期)2016-05-14 13:24:45