研發支出全球第二 計算機行業最受益

2018-10-24 06:45:18王柄根

股市動態分析 2018年39期

本刊記者 王柄根

中國過去的經濟增長主要靠地產拉動,隨著人口、土地及資本等生產要素紅利逐步減弱,未來中國經濟增長將轉向科技驅動,尤其是在中美貿易摩擦不斷升級背景下,科技產業的國產替換趨勢不可逆轉。

以前談創新,人們最直觀的感覺就是虛無縹緲,至今仍難以擺脫山寨一詞困擾。但有一點在悄悄改變,那就是中國的研發支出在逐年遞增,2017年規模已經高居全球第二。中國企業在研發投入不輸給大部分發達國家。

今年對高新技術企業的稅收優惠扶持動作頻頻,9月份新出臺的研發費用抵扣新政,是高層對科技立身企業的再度扶持,新政的實施預計每年將降低企業稅費650億元,以2017年的數據測算,對A股歸母凈利潤的影響幅度約為0.85%。其中計算機是公認最受益的行業,以2017年數據為基礎,預計新政有望增厚行業約4%的利潤。

結合頂層設計的戰略意圖、研發新政的影響力度以及A股企業過去幾年研發支出情況,從兩個維度進行數據比對,最終我們篩選出四維圖新等35只標的。

多個行業研發超美國

很多人認為,在國內談技術創新研發是虛無縹緲的事情,總覺得國內很多高科技產品都是山寨而來,企業沒有自己的技術儲備,對經濟的拉動作用更是無從談起。這些觀點都有些片面悲觀,實際上,中國的研發投入規模很高。2017年國內研發投入約為1.75萬億元,其中基礎科研920億元,企業投入1.37萬億元,更難得的是,過去五年間中國企業研發投入規模逐年遞增,年復合增速約為10.2%,這個數據在全球僅次于美國。如此大的規模投入對經濟的貢獻也十分明顯。引用科技部的數據,2017年中國科技進步對經濟增長的貢獻率達到了57.5%。

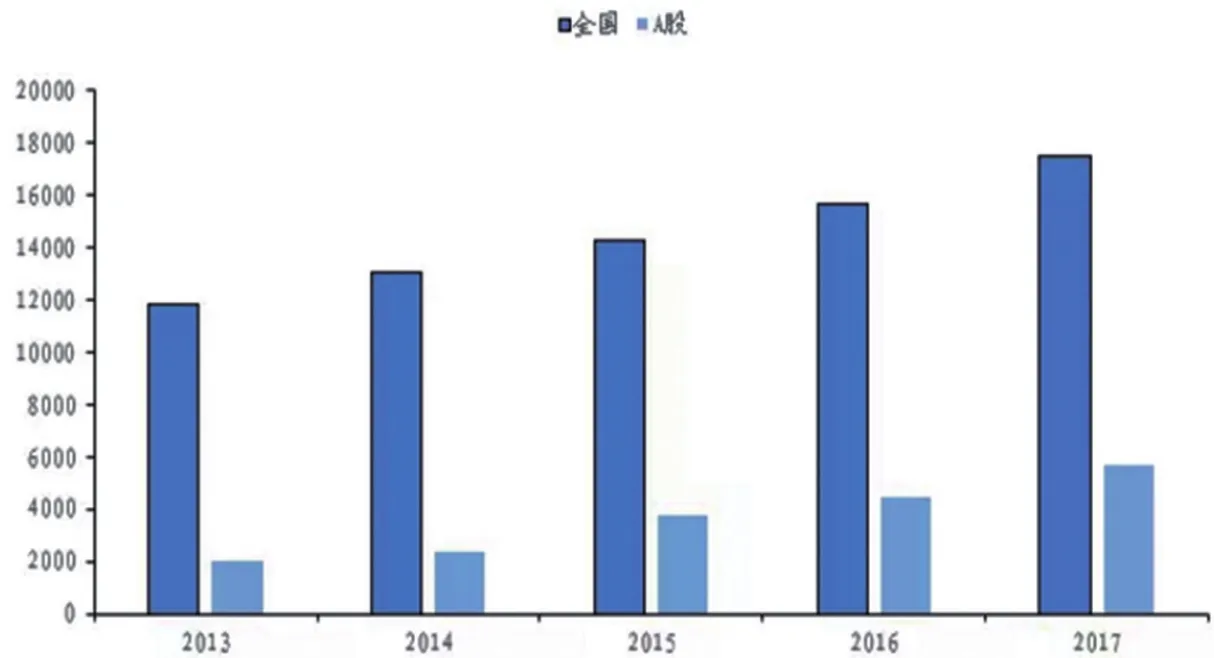

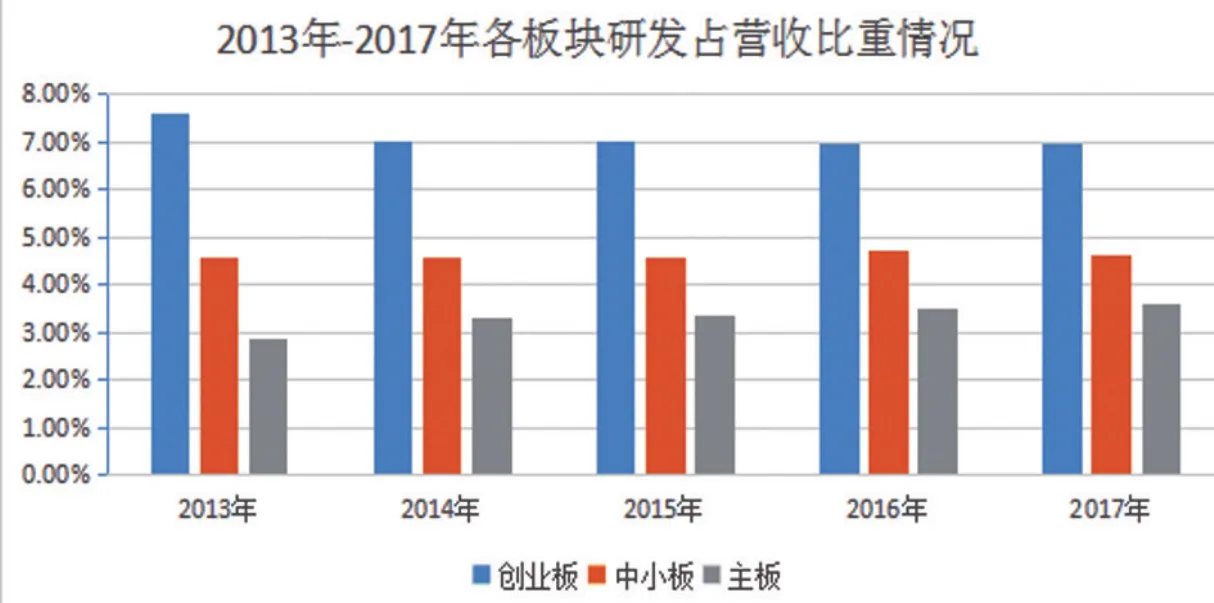

A股2017年上市公司研發支出規模高達5804億元,借助資本市場的力量,上市公司的研發支出增速更高,達到24.2%,從2013年開始,A股上市企業研發費用占營收比例年度平均值分別為 4.627%、4.752%、4.637%、4.714%和4.712%。分板塊看,主板的研發占比平均值逐年遞增,中小板則上下波動,而創業板2014年之后便呈現連續下跌趨勢,主要原因,一方面可能是創業公司過去幾年大量外延并購,另一方面,也與2013年底IPO重新開閘、大量問題企業上市有關。

從行業角度去看,研發支出高低與行業屬性高度相關。除了銀行沒有研發支出外,27個申萬一級行業研發占營收比例的平均值為3.72%,其中計算機板塊一騎絕塵,研發占比高達11.78%,是唯一超過雙位數的行業,緊隨其后的是通訊和軍工,分別為7.37%和6.89%,分列第四和第五名的電子和傳媒則錄得6.23%和5.81%的平均值。而商業貿易、交通運輸和休閑服務等行業的研發支出占比靠后。

橫向對比看,我們在某些領域的研發投入實際上已經超越科技立身的美國。由于行業歸類不同,這里引用萬得的全球行業分類。根據測算,半導體設備、電子制造服務、電腦硬件以及數據處理等行業2017年平均研發投入占行業營收的比重分別高達15.3%、7.6%、6.4%和2.3%,已經超過同期美國同類企業水平。

圖:2013-2017年國內及A股企業研發支出情況

數據來源:Wind

國企和民企研發狀況截然不同

從個股的角度看,研發投入規模排名第一位的是中石油,2017年研發支出高達186億元,過去三年也基本維持在這一水平。排名第二位和第三位分別是中興通訊和中國建筑,與中石油略有不同,過去三年這兩家公司的研發投入規模持續上升。此外,中國中鐵、上汽集團、中國中車、中國鐵建、中國交建、美的集團和工業富聯分列第4-10位。可以發現,研發投入最大的前十大上市公司基本上是大藍籌,更耐人尋味的是,除了美的集團和工業富聯是民營企業外,其他8家都為國企,而且以央企居多。

當然,這并不意味著民營企業就缺乏創新精神。從研發占總營收比例的角度看,2017年排名前十的公司名單截然不同,他們依次是斯太爾、維信諾、綠景控股、海特高新、國新健康、沃森生物、恒生電子、四維圖新、貝達藥業和盈方微,除了國新健康為國有間接控股外,其余均是民營企業,而且,各家公司的研發支出強度還十分驚人,比如排名首位的是主營柴油發動機的斯太爾,研發支出占比高達151%,且過去三年研發占比均超過30%。第二和第三名則是主營OLED顯示的維信諾(原名黑牛食品)和房地產開發的綠景控股,研發支出占比分別為76%和66%。前十家民營企業的研發支出強度雖然更大,但大部分企業基本面一塌糊涂,經營缺乏持續穩定性。如排名第一名的斯太爾,近三年營收規模震蕩向下,2017年僅剩下1.5億元,業績也是好一年壞一年,2017年錄得約1.6億元的虧損,今年董事長李曉振更是因經濟糾紛被強制拘留調查。再如第三名的綠景控股,三年前決定轉型醫療大健康領域,但至今經營仍無起色,今年6月初公司拋出資產出售方案,擬將大健康領域的資產予以出售,若出售成功,將再度淪為“空殼”公司。

表1:2017年研發支出規模排名前十位的上市公司

表2:2017年研發支出占總營收排名前十位的上市公司

整體而言,國營企業雖然研發規模高,但強度低,符合其保守、效率低下的特點,而民營企業研發投入強度高,不過苦于營收規模低,經營缺乏穩定性。

抵扣新政增厚利潤

改革開放至今40年,中國的人口紅利、土地紅利及資本紅利對經濟的拉動效應在逐漸減弱,未來中國經濟的長期增長將轉向科技驅動。也因此,國家頂層設計上,今年對高新技術企業的稅收優惠扶持動作頻頻。

9月21日,三部委聯合發布《關于提高研究開發費用稅前加計扣除比例的通知》,通知提到,企業研發費用加計抵扣比例將從原來的50%提升至75%,試用范圍從原來的科技型中小企業拓寬至全部企業。本次抵扣比例雖然只上調了25%,但實際影響很顯著。以100萬研發支出的為例,可抵扣的支出多了25萬,多出來這25萬,按照15%的企業所得稅計算,可以少交3.75萬元的稅。按照財政部的口徑,預計到2020年每年可減稅650億元。按照中信證券的測算,本次研發抵扣新政出臺,將增厚全部A股盈利約0.85%,其中創業板由于高科技企業較多,增厚比例達到2.2%。

從行業的角度看,各大券商對此次新政都有統計,盡管測算數據(有些數據只包括費用化的研發支出,沒有包括資本化的)及統計口徑(如行業分類)有所不同,但對于受益板塊,基本上都集中在計算機、通訊和國防軍工上,其中計算機行業由于高科技企業眾多,是公認的最受益的板塊。

根據光大證券的測算,計算機行業2015-2017年的研發費用占比分別達到6.88%、7.81%和7.52%,若采用所得稅15%且全部研發投入費用化的假設下,預計本次減稅將影響全行業14.3億元,對行業的凈利潤提升約為4%左右。

從個股角度看,2017年研發投入占營收比重10%以上的計算機公司有102家,20%以上的有30家,30%以上的有4家。此次新政對這些公司的影響不僅體現在稅收優惠帶來的業績提振上,還將刺激計算機企業未來加大研發投入,進一步提升競爭優勢和經營質量。2017年計算機研發支出規模最大的前三家企業為紫光股份、三六零和同方股份,將顯著受益新政紅利。

值得留意的是,計算機行業雖然研發支出占比平均值最高,但論業績彈性最大的個股,則是機械行業的石化機械,以2017年歸母凈利潤為基準,增厚幅度高達167%。

表3:2017年計算機研發支出最大的前五只標的

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

小學科學(學生版)(2021年7期)2021-07-28 06:44:42

云南畫報(2020年9期)2020-10-27 02:03:26

趣味(數學)(2020年9期)2020-06-09 05:35:08

科技傳播(2019年22期)2020-01-14 03:06:34

科技傳播(2019年22期)2020-01-14 03:06:30