“新環(huán)保法”提高了企業(yè)環(huán)境信息披露質(zhì)量嗎?—— 一項(xiàng)準(zhǔn)自然實(shí)驗(yàn)

2018-10-31 05:15:54

證券市場(chǎng)導(dǎo)報(bào) 2018年8期

(對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)國(guó)際商學(xué)院,北京 100029)

引言

環(huán)境污染已經(jīng)成為制約我國(guó)經(jīng)濟(jì)可持續(xù)發(fā)展以及社會(huì)安寧的重要問(wèn)題。為此,我國(guó)政府出臺(tái)了一系列的政策,進(jìn)行了一系列的改革。習(xí)近平總書記指出,加快生態(tài)文明體制改革,建設(shè)美麗中國(guó),黨在十八大和十九大中分別提出了“美麗中國(guó)、永續(xù)發(fā)展”“建設(shè)生態(tài)文明是中華民族永續(xù)發(fā)展的千年大計(jì)”,并且首次將生態(tài)文明寫入黨章,環(huán)境問(wèn)題已經(jīng)上升到國(guó)家戰(zhàn)略層面,成為當(dāng)下政府關(guān)注的重要問(wèn)題。如何從制度以及立法層面解決環(huán)境問(wèn)題,減少公眾的環(huán)境恐懼感并增強(qiáng)公眾對(duì)政府的信任感,已經(jīng)成為當(dāng)下重要的改革議題(賈峰,2016)[24]。早在1979年,全國(guó)人民代表大會(huì)常務(wù)委員會(huì)通過(guò)并頒布了《中華人民共和國(guó)環(huán)境保護(hù)法(試行)》,后在1989年我國(guó)正式頒布了第一個(gè)《中華人民共和國(guó)環(huán)境保護(hù)法》,2011年《中華人民共和國(guó)環(huán)境保護(hù)法》的修改列入第十一屆全國(guó)人民代表大會(huì)的立法計(jì)劃,之后經(jīng)歷了四次審議、兩次公開(kāi)征求意見(jiàn),到2014年4月24日,經(jīng)中華人民共和國(guó)第十二屆全國(guó)人民代表大會(huì)常務(wù)委員會(huì)第八次會(huì)議審核,修訂后《中華人民共和國(guó)環(huán)境保護(hù)法》(以下簡(jiǎn)稱“新環(huán)保法”)公布,于2015年1月1日開(kāi)始實(shí)施。至此這部中國(guó)環(huán)境領(lǐng)域的“基本法”,完成了25年來(lái)的首次修訂。作為“史上最嚴(yán)環(huán)保法”,其頒布實(shí)施勢(shì)必對(duì)中國(guó)生態(tài)文明保護(hù)起到制度約束,并與其它相關(guān)法律法規(guī)為美麗中國(guó)“保駕護(hù)航”。然而當(dāng)前我國(guó)企業(yè)環(huán)境信息披露質(zhì)量并不高(沈洪濤和李余曉璐,2010)[30],研究其對(duì)企業(yè)環(huán)境行為,尤其是作為外界觀察企業(yè)環(huán)境行為“直接窗口”的環(huán)境信息披露的影響,具有重要的現(xiàn)實(shí)意義。

環(huán)境信息披露問(wèn)題的研究起于20世紀(jì)70年代,這方面的文獻(xiàn)浩如煙海,國(guó)外研究?jī)?nèi)容主要集中于環(huán)境信息披露的數(shù)量和質(zhì)量(Moneva and Llena,2000;Campbell,2004;Moroney etal.,2012)[11][5][12]、影響因素及事件(Wilmhurst and Frost,2000;Aerts etal,2008)[18][1]以及環(huán)境信息披露與環(huán)境績(jī)效之間的關(guān)系(Patten,2002;Al-Tuwaijri etal,2004;Cho and Patten,2007)[17][2][7]。隨著中國(guó)對(duì)環(huán)境問(wèn)題及環(huán)境保護(hù)的日趨重視,近年來(lái)陸續(xù)有學(xué)者開(kāi)始研究企業(yè)環(huán)境信息披露。已有文獻(xiàn)表明,公司特征(湯亞莉等,2006)[32]、公司治理(肖華和張國(guó)清,2008;黃珺和周春娜,2012;畢茜等,2012)[36][23][19]、公司外部監(jiān)督機(jī)制(張濟(jì)建等,2016;鄭建明等,2017)[38][40]以及政治關(guān)聯(lián)(林潤(rùn)輝等,2015;李強(qiáng)和馮波,2015)[26][25]都是影響企業(yè)環(huán)境信息披露的重要因素。上述研究大部分從公司治理以及影響公司治理的內(nèi)外部監(jiān)督機(jī)制角度考慮,然而卻鮮有文獻(xiàn)在宏觀層面研究國(guó)家法律法規(guī)政策對(duì)微觀企業(yè)環(huán)境行為的影響,特別是“新環(huán)保法”對(duì)企業(yè)環(huán)境行為的影響。基于此,本文以2013~2016年滬深A(yù)股上市的重污染企業(yè)為研究樣本,通過(guò)雙重差分法(DID),按照實(shí)際控制人行政級(jí)別分類,實(shí)證檢驗(yàn)了“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露質(zhì)量的影響。并進(jìn)一步分析了不同地區(qū)環(huán)境規(guī)制以及市場(chǎng)化水平下,“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露質(zhì)量的影響。

本文可能的創(chuàng)新和貢獻(xiàn)體現(xiàn)在以下三個(gè)方面:(1)本文利用“新環(huán)保法”這一“準(zhǔn)自然實(shí)驗(yàn)”,采用雙重差分法(DID)研究政府法律法規(guī)對(duì)于重污染企業(yè)環(huán)境信息披露質(zhì)量的影響,將宏觀政策的影響,豐富了企業(yè)環(huán)境信息披露質(zhì)量影響因素相關(guān)文獻(xiàn),并為未來(lái)研究提供了新視角。(2)有助于從企業(yè)微觀層面反應(yīng)的角度,評(píng)估“新環(huán)保法”的實(shí)施效果以及經(jīng)濟(jì)后果,這對(duì)于相關(guān)監(jiān)管部門以及政策制定部門具有參考意義。(3)在驗(yàn)證政府法律法規(guī)的同時(shí),檢驗(yàn)了市場(chǎng)機(jī)制的作用,發(fā)現(xiàn)市場(chǎng)機(jī)制與政府治理形成替代作用,為實(shí)現(xiàn)政府和市場(chǎng)協(xié)同治理提供了經(jīng)驗(yàn)證據(jù)。

理論分析與研究假設(shè)

信號(hào)傳遞理論認(rèn)為,環(huán)境信息披露有利于減弱相關(guān)環(huán)保信息出臺(tái)給企業(yè)帶來(lái)的負(fù)面效應(yīng),有利于企業(yè)的市場(chǎng)反應(yīng),進(jìn)而影響股票價(jià)值(Blacconiere and Patten,1994;Patten and Nance,1999;沈洪濤和劉江宏,2010)[4][15][33];合法性理論認(rèn)為“環(huán)境信息披露給組織提供了一種不必改變組織經(jīng)濟(jì)模式就可以維持組織合法性的方法”,進(jìn)行環(huán)境合法性管理(Neu etal.1998;沈洪濤等,2014)[14][29],減少企業(yè)可能面臨的威脅企業(yè)合法性的訴訟風(fēng)險(xiǎn)(Deegan and Rankin,1996)[9],減少企業(yè)遭受的社會(huì)輿論和壓力(Villiers etal.,2006)[8]。然而企業(yè)進(jìn)行環(huán)境信息披露,并不能直接增加企業(yè)經(jīng)濟(jì)效益,并且企業(yè)伴隨著企業(yè)環(huán)境信息披露質(zhì)量的提高,企業(yè)同時(shí)還需要增加環(huán)保投資,這使得企業(yè)不愿意主動(dòng)去提高環(huán)境信息披露質(zhì)量(Orsato,2006)[14]。因此,環(huán)境問(wèn)題具有明顯的外部性特征,是市場(chǎng)失靈的典型表現(xiàn)(畢茜等,2012)[19],而政府為實(shí)現(xiàn)經(jīng)濟(jì)發(fā)展與環(huán)境保護(hù)相協(xié)調(diào)的目標(biāo)而制定相關(guān)法律法規(guī)等外部監(jiān)管政策,可以直接或間接調(diào)控企業(yè)的經(jīng)營(yíng)活動(dòng),是消除外部性的主要手段。

現(xiàn)有關(guān)于環(huán)境信息披露制度的研究主要集中于正式制度。其中,環(huán)境法律法規(guī)的頒布直接影響企業(yè)的環(huán)境信息披露水平(尚會(huì)君等,2007;姚圣和周敏,2017)[28][37],周守華等(2012)[41]研究表明,政治因素在環(huán)境信息披露中占據(jù)重要地位。葛家澍和黃世忠(2002)[22]指出,當(dāng)企業(yè)信息披露成本大于收益時(shí),企業(yè)會(huì)產(chǎn)生舞弊動(dòng)機(jī),減少信息披露,監(jiān)管者需對(duì)管理層施加壓力,于是相關(guān)的法律、法規(guī)等制度形式便形成一種“公共契約”(方軍雄和向曉曦,2009)[21],對(duì)彌補(bǔ)企業(yè)社會(huì)責(zé)任的缺失至關(guān)重要。杜穎潔和杜興強(qiáng)(2014)[20]研究表明,完善的法律環(huán)境能夠促進(jìn)企業(yè)社會(huì)責(zé)任的履行。由此提出假設(shè)1:

H1:“新環(huán)保法”的實(shí)施提高了企業(yè)環(huán)境信息披露質(zhì)量。

根據(jù)要素稟賦假說(shuō),當(dāng)企業(yè)遵循環(huán)境的遵守成本小于相應(yīng)要素稟賦成本時(shí),企業(yè)能從要素投入中獲得收益,企業(yè)便會(huì)接受嚴(yán)格的環(huán)境規(guī)制(唐國(guó)平等,2013)[33]。因此,隨著政府規(guī)制環(huán)境力度強(qiáng)度的增加,企業(yè)違規(guī)環(huán)境行為受到的懲罰越高越高,企業(yè)違背環(huán)境行為所帶來(lái)的稟賦收益超過(guò)環(huán)境信息披露遵守成本,企業(yè)就會(huì)遵守政府環(huán)境政策,增加環(huán)保投入和提高環(huán)境信息透明度(張同斌,2017)[39]。然而,長(zhǎng)期以來(lái),由于我國(guó)各地區(qū)的經(jīng)濟(jì)發(fā)展水平很不均衡(世界銀行,2006)[18],不同地區(qū)的經(jīng)濟(jì)發(fā)展水平、市場(chǎng)化情況以及環(huán)境污染治理水平均存在很大的差異(王小魯?shù)龋?016)[35]。公司外部治理環(huán)境存在地區(qū)性差異,在法律保護(hù)、政府服務(wù)、政府干預(yù)等方面各政府呈現(xiàn)出的差異必然會(huì)誘使市場(chǎng)競(jìng)爭(zhēng)對(duì)各地區(qū)企業(yè)經(jīng)濟(jì)活動(dòng)影響的差異(萬(wàn)華林和陳信元,2010)[34],這其中就包括企業(yè)的環(huán)境信息披露行為。

在市場(chǎng)化程度較高的地區(qū),其制度環(huán)境相對(duì)較好,市場(chǎng)機(jī)制對(duì)企業(yè)的經(jīng)濟(jì)行為和未來(lái)命運(yùn)產(chǎn)生重要影響,不存在人為阻止競(jìng)爭(zhēng)活動(dòng)的障礙以及市場(chǎng)扭曲現(xiàn)象,制度環(huán)境好的地區(qū)與制度環(huán)境相對(duì)較差的地區(qū)最明顯的區(qū)別就是自由市場(chǎng)中產(chǎn)生的壓力迫使企業(yè)增強(qiáng)信息披露。然而在市場(chǎng)化程度較低的地區(qū),制度環(huán)境相對(duì)較差,政府干預(yù)普遍存在,當(dāng)?shù)卣鶗?huì)通過(guò)手中的行政權(quán)力、審批、許可等故意設(shè)租,帶給企業(yè)“額外負(fù)擔(dān)”,從而對(duì)市場(chǎng)促進(jìn)企業(yè)進(jìn)行信息披露的激勵(lì)作用受到嚴(yán)重阻礙。由此提出假設(shè)2:

H2:在市場(chǎng)化水平低的地區(qū),“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露質(zhì)量的正面作用更為顯著。

研究設(shè)計(jì)

一、雙重差分(DID)模型確定

雙重差分(DID)模型是檢驗(yàn)政策實(shí)施效果的常用方法,關(guān)于雙重差分模型的設(shè)定,主要有兩個(gè)部分,一是時(shí)間點(diǎn)的確定,二是實(shí)驗(yàn)組與對(duì)照組的確定。在本文中,我們借鑒Bertrand etal(2004)[3]、劉行等(2015)[27]的做法,依照事件發(fā)生年份選擇樣本,觀察樣本前后兩期變化。我們依照“新環(huán)保法”的實(shí)施歷程,選取2013~2014年為政策(“新環(huán)保法”)實(shí)施前年份,2015年、2016年為事件發(fā)生后年份,賦值為1,其余為0。對(duì)于實(shí)驗(yàn)組與對(duì)照組,我們依照“新環(huán)保法”第二章第二十六條按照企業(yè)行政級(jí)別是否為廳級(jí)及以上,選擇實(shí)驗(yàn)組與對(duì)照組(實(shí)驗(yàn)組為企業(yè)行政級(jí)別為廳級(jí)及以上,對(duì)照組為其它),“新環(huán)保法”對(duì)縣級(jí)人民政府實(shí)施更為嚴(yán)厲的監(jiān)管措施,以此使其有動(dòng)機(jī)去限制比其行政級(jí)別更高的企業(yè)。基于此,我們通過(guò)實(shí)證解釋“新環(huán)保法”對(duì)企業(yè)環(huán)境行為的影響。

二、樣本篩選與數(shù)據(jù)來(lái)源

本文以2013~2016年滬深A(yù)股票上市且被定義為重污染企業(yè)3的上市公司為研究樣本。剔除ST、*ST類和財(cái)務(wù)數(shù)據(jù)異常和數(shù)據(jù)缺失的上市公司后,最終得到2229個(gè)年度觀測(cè)值,其中2013年529個(gè)、2014年544個(gè)、2015年574、2016年582個(gè)。本文數(shù)據(jù)來(lái)源于以下兩個(gè)途徑:(1)環(huán)境信息披露質(zhì)量的數(shù)據(jù)主要來(lái)源于手工收集;(2)其他數(shù)據(jù)均來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR)。為了克服異常值對(duì)研究結(jié)論的影響,對(duì)主要連續(xù)性變量的極端值(首尾1%)及采取了Winsorize處理。本文所用數(shù)據(jù)處理軟件為Stata14.0。具體如表1所示。

三、模型設(shè)定與變量說(shuō)明

在檢驗(yàn)政策實(shí)施效果影響時(shí),通常采用雙重差分(DID)方法進(jìn)行回歸分析,本文借鑒Bertrand etal(2004)[3]、劉行等(2015)[27]的研究,設(shè)置如下模型(1)。在模型中分別控制了年度固定效應(yīng)、行業(yè)固定效應(yīng)以及地區(qū)固定效應(yīng),并且在考慮了異方差問(wèn)題(White檢驗(yàn))。

模型中的變量定義如下:

表1 分年度環(huán)境信息披露上市公司數(shù)量

1.環(huán)境信息披露質(zhì)量(EDI)。借鑒畢茜等(2012)[19]的研究,手工選取了企業(yè)環(huán)境信披露的實(shí)證和形式兩個(gè)維度,并采用內(nèi)容分析法來(lái)定量評(píng)價(jià)企業(yè)環(huán)境信息披露質(zhì)量,分別從形式和實(shí)質(zhì)兩個(gè)維度進(jìn)行評(píng)分。為了保證評(píng)分的客觀可靠,本文采用重測(cè)信度法和評(píng)分者信度法加以驗(yàn)證,結(jié)果顯示一致性系數(shù)在1%的水平上顯著,且均大于95%,因此結(jié)果可以認(rèn)為是相對(duì)穩(wěn)定可靠的。

2.雙重差分項(xiàng)(Treat×Post),實(shí)驗(yàn)變量與時(shí)間變量的乘積,其中實(shí)驗(yàn)變量(Treat),按照企業(yè)實(shí)際控制人行政級(jí)分組,行政級(jí)別為廳級(jí)及以上為1,否則為0;時(shí)間變量(Post),2014年以后為1,否則為0。

3.控制變量。依據(jù)已有研究,我們還控制了對(duì)企業(yè)環(huán)境信息披露質(zhì)量可能造成影響的公司特征和公司治理的相關(guān)變量,具體選取了企業(yè)規(guī)模(Size)、公司上市年齡(Age)、資產(chǎn)負(fù)債率(Lev)、企業(yè)盈利能力(Roa)、高管持股比例(Exeshare)、董事會(huì)規(guī)模(Boardsize)、獨(dú)立董事比例(Indep)、以及年度效應(yīng)、行業(yè)效應(yīng)和地區(qū)效應(yīng)。全部變量的定義及其說(shuō)明見(jiàn)表2。

四、描述性統(tǒng)計(jì)

主要變量的描述性統(tǒng)計(jì)結(jié)果入表3所示。比較發(fā)現(xiàn),重污染企業(yè)的環(huán)境信息披露質(zhì)量最小值為0,最大值為0.800,兩者差距較大;均值為0.210,中位數(shù)為0.163,均值大于中位數(shù),這表明我國(guó)重污染企業(yè)環(huán)境信息披露質(zhì)量分布不平衡,差異非常大。

五、單變量檢驗(yàn)

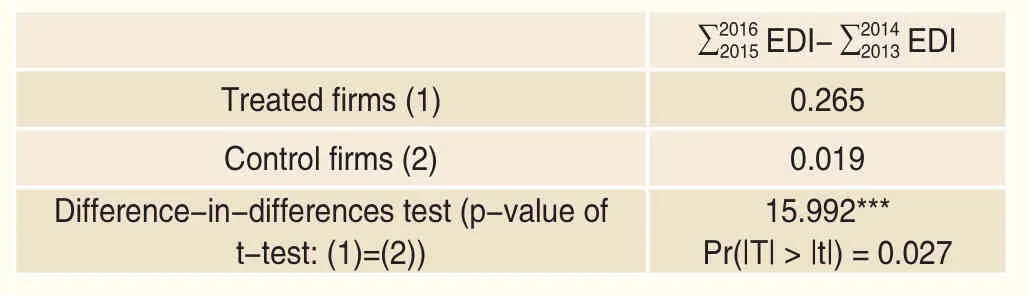

我們按照上市公司實(shí)際控制人行政級(jí)別,對(duì)實(shí)驗(yàn)組(廳級(jí)及以上)和對(duì)照組(其它)進(jìn)行了簡(jiǎn)單的單變量分析。如表4所示,在“新環(huán)保法”實(shí)施以后,實(shí)驗(yàn)組的環(huán)境信息披露質(zhì)量平均提高了0.265,對(duì)照組的環(huán)境信息披露質(zhì)量平均提高了0.019,而實(shí)驗(yàn)組的環(huán)境信息披露質(zhì)量顯著高于對(duì)照組公司,這初步驗(yàn)證了假設(shè)1。

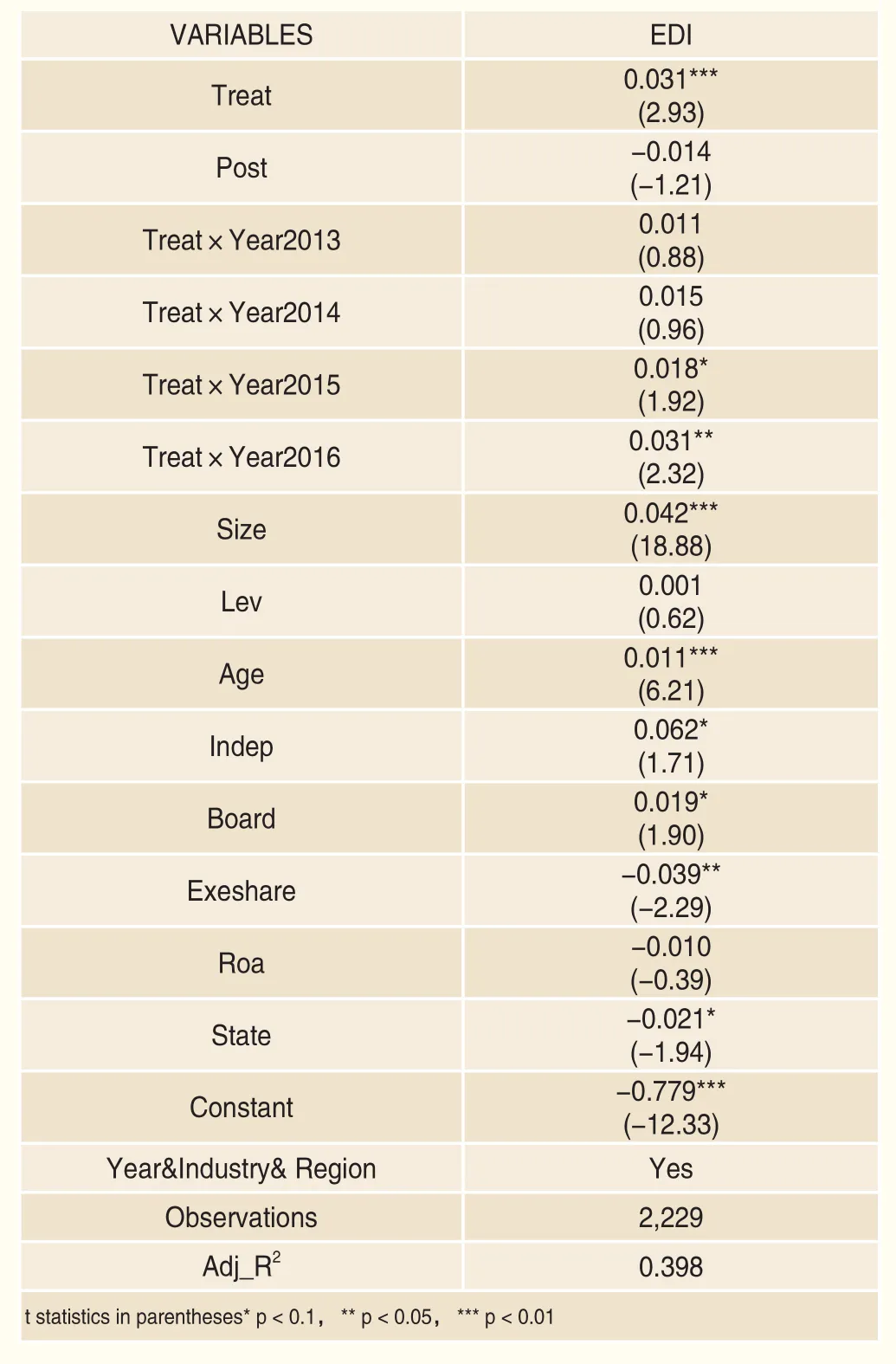

六、平行趨勢(shì)檢驗(yàn)

雙重差分(DID)模型估計(jì)的有效性依賴于平行趨勢(shì)檢驗(yàn)(parallel trend),平行趨勢(shì)檢驗(yàn)是指實(shí)驗(yàn)組和對(duì)照組在實(shí)驗(yàn)之前保持了相同或近似的發(fā)展趨勢(shì)。只有在平行假定滿足的情況下,雙重差分(DID)模型的檢驗(yàn)才能得到準(zhǔn)確的結(jié)果。因此,根據(jù)Hong & Kacperczyk(2010)[10]的研究,我們參照模型(2)進(jìn)行平行趨勢(shì)檢驗(yàn),結(jié)果如表5所示。

從表5中,我們發(fā)現(xiàn),在政策實(shí)施后年份的交互項(xiàng)系數(shù)在10%、5%的水平上依次顯著為正,而在這之前,交互項(xiàng)系數(shù)均不顯著。這滿足了DID模型的平行假定。因此,“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露質(zhì)量作用的估計(jì)是有效的。

表4 單變量檢驗(yàn)

表5 平行趨勢(shì)檢驗(yàn)

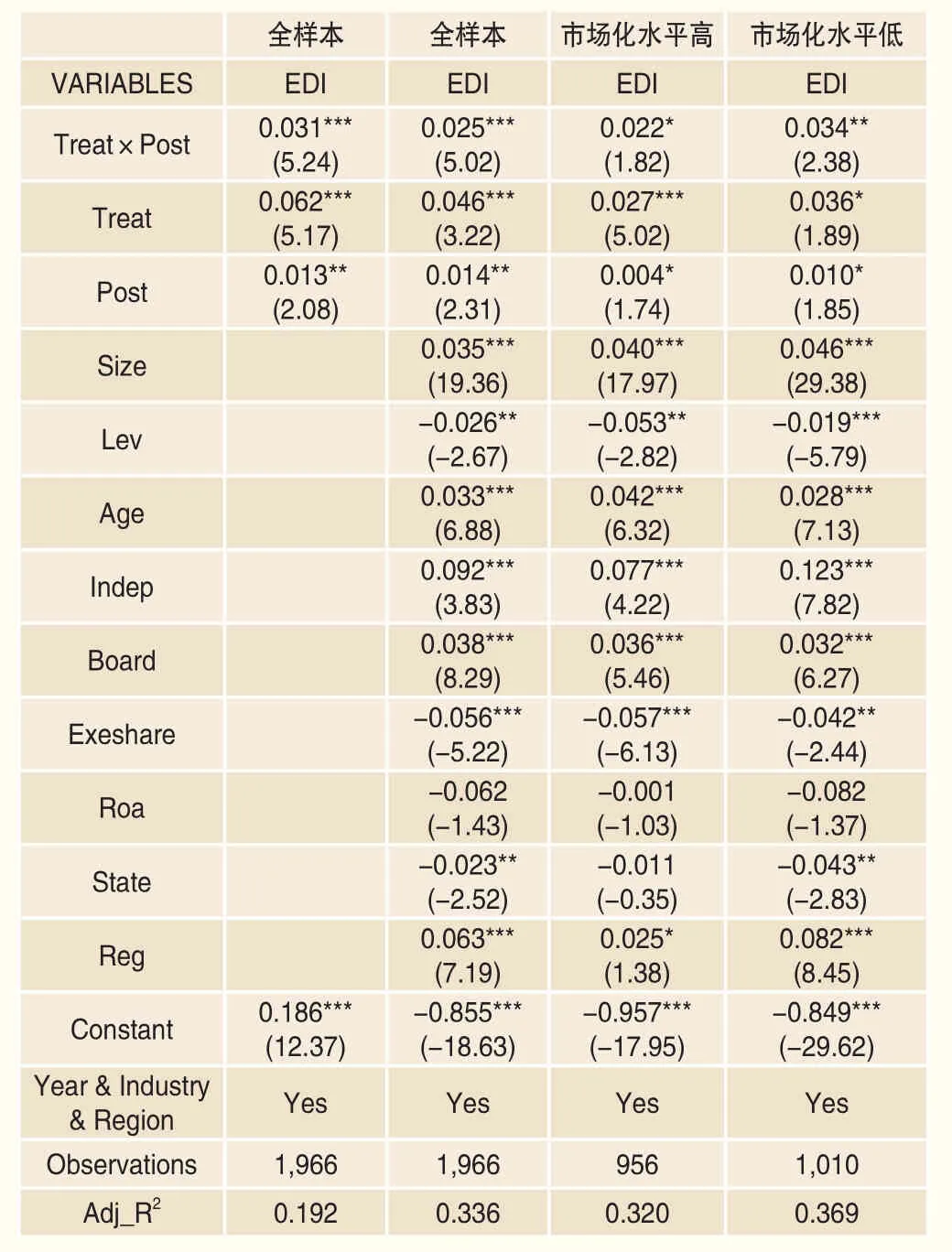

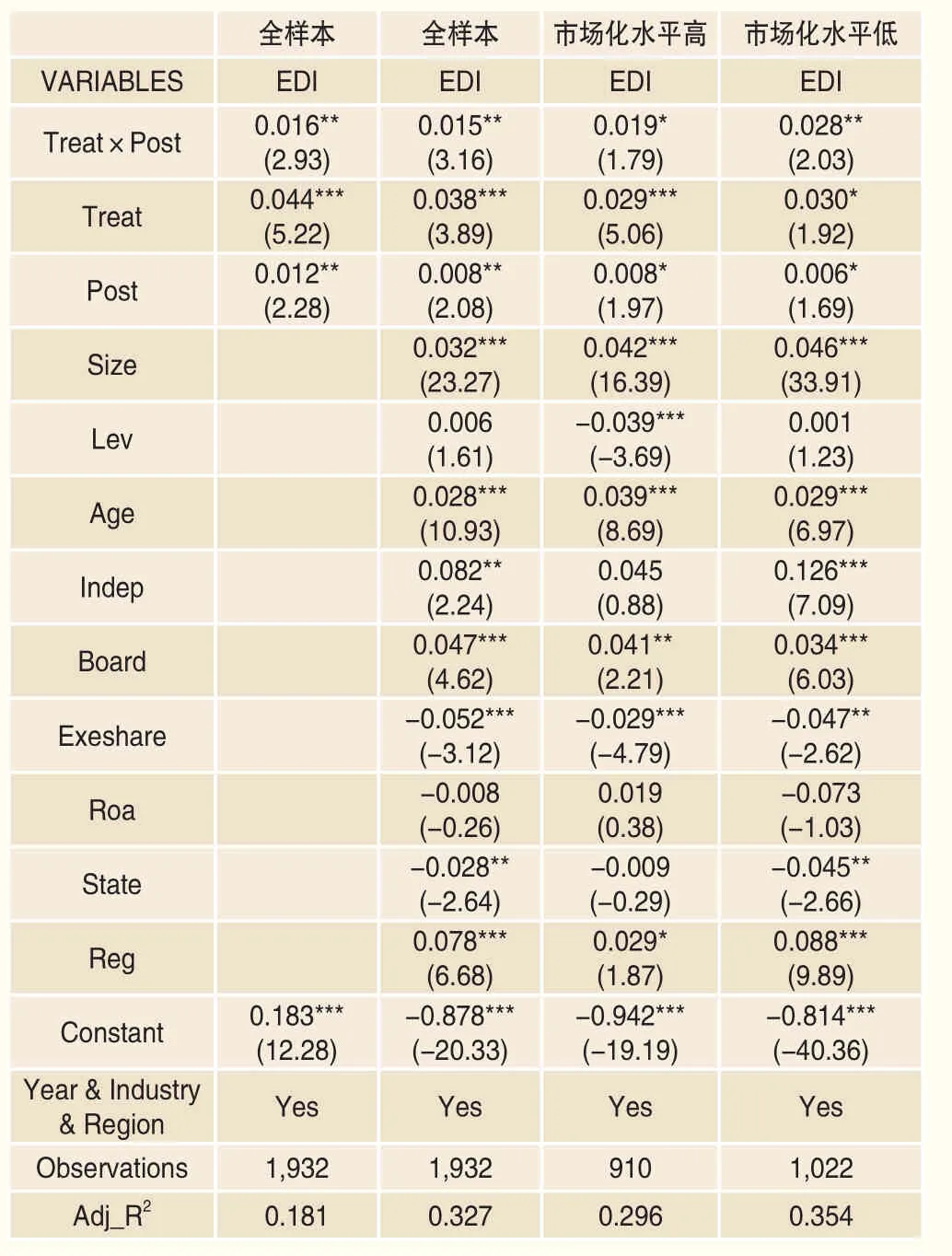

表6 “新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露質(zhì)量的影響

實(shí)證結(jié)果與分析

一、主體檢驗(yàn)

對(duì)于假設(shè)1和假設(shè)2的驗(yàn)證,表6報(bào)告了檢驗(yàn)結(jié)果。為了緩解異方差問(wèn)題,采用了White檢驗(yàn)進(jìn)行修正,并考慮時(shí)間固定效應(yīng)、行業(yè)固定效應(yīng)以及地區(qū)固定效應(yīng)。我們報(bào)告了環(huán)境信息披露質(zhì)量在環(huán)境保護(hù)法實(shí)施之后對(duì)比政策實(shí)施之前的變化。在全樣本的檢驗(yàn)中,列示了是企業(yè)環(huán)境信息披露質(zhì)量在加入控制變量前后的相應(yīng)結(jié)果;全樣本回歸結(jié)果顯示,雙重差分項(xiàng)(Treat×Post)的系數(shù)均為正,并且在1%的水平上顯著,隨著控制變量的加入,Treat×Post的系數(shù)呈現(xiàn)出合理的下降趨勢(shì)。這說(shuō)明,“新環(huán)保法”的實(shí)施提高了企業(yè)環(huán)境信息披露質(zhì)量。從經(jīng)濟(jì)意義上分析,在加入控制變量,并控制時(shí)間、行業(yè)和地區(qū)效應(yīng)以后,環(huán)境信息披露質(zhì)量(EDI)的系數(shù)為0.027,即新環(huán)境保護(hù)法的實(shí)施使得企業(yè)披露環(huán)境信息質(zhì)量提高了2.7%,從而驗(yàn)證了假設(shè)1。進(jìn)一步檢驗(yàn)假設(shè)2,不同地區(qū)市場(chǎng)化水平下新環(huán)境保護(hù)法對(duì)企業(yè)環(huán)境信息披露質(zhì)量的作用,我們按照地區(qū)市場(chǎng)化水平中位數(shù)分為高低兩組(高于中位數(shù)為市場(chǎng)化水平高一組,低于中位數(shù)為市場(chǎng)化水平低一組),對(duì)比分析市場(chǎng)化水平不同情況下,“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露質(zhì)量的作用。回歸結(jié)果顯示,相比較市場(chǎng)化水平高一組,在市場(chǎng)化水平低的一組,雙重差分項(xiàng)(Treat×Post)的系數(shù)正向作用更為顯著。即在市場(chǎng)化水平高的地區(qū),“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露質(zhì)量的正面作用更為顯著,從而驗(yàn)證了假設(shè)2。這也證明“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露質(zhì)量有正面影響,并與市場(chǎng)機(jī)制形成互補(bǔ)作用。

二、穩(wěn)健性檢驗(yàn)

1.內(nèi)生性檢驗(yàn)

前文中我們論述了“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露質(zhì)量的正向作用,但是不僅是“新環(huán)保法”可能會(huì)影響實(shí)驗(yàn)組(實(shí)際控制人行政級(jí)別為廳級(jí)及以上)的企業(yè),也有可能是實(shí)驗(yàn)組企業(yè)長(zhǎng)期行為導(dǎo)致新環(huán)境保護(hù)法所做出來(lái)的規(guī)定。為了準(zhǔn)確的識(shí)別新環(huán)境保護(hù)法對(duì)企業(yè)環(huán)境信息披露質(zhì)量影響的因果關(guān)系,本文通過(guò)傾向得分匹配法(Propensity Score Matching)為標(biāo)的公司選取對(duì)照組,然后重新進(jìn)行檢驗(yàn)。本文按照上市公司前一年度的排污費(fèi)、企業(yè)規(guī)模、負(fù)債率、盈利能力和所處行業(yè)為原則,分別進(jìn)行一比一近鄰匹配、半徑匹配以及核匹配,然后重新進(jìn)行檢驗(yàn)。回歸結(jié)果如表7、表8和表9所示。從回歸結(jié)果中,我們發(fā)現(xiàn)主要結(jié)論與前文保持一致,假設(shè)仍然成立。

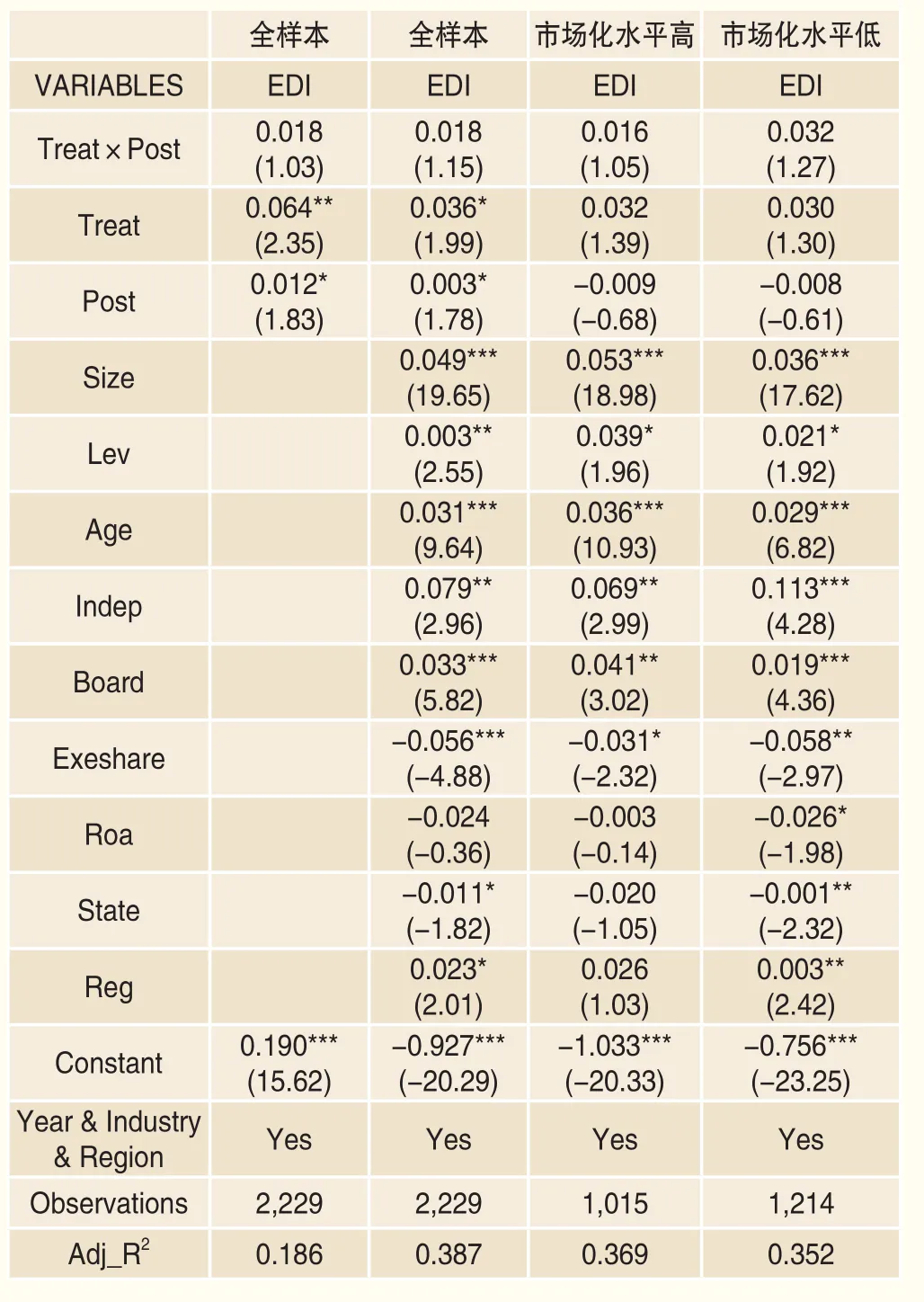

2.安慰劑檢驗(yàn)

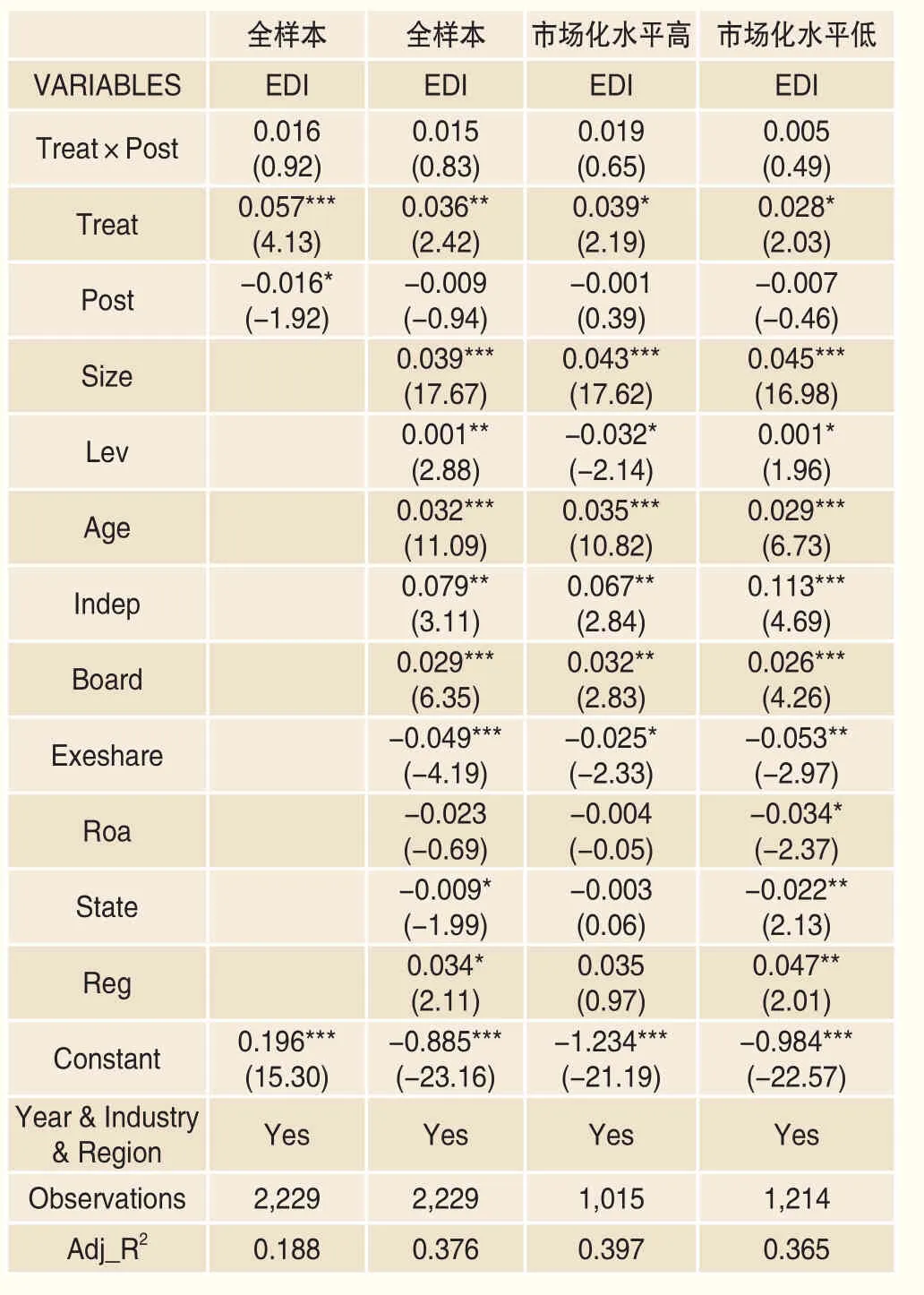

根據(jù)前述內(nèi)生性解決的分析,外生事件同樣可能不具有唯一性,“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露的影響或許是一個(gè)“假事實(shí)”,即并不存在特殊時(shí)間點(diǎn)會(huì)導(dǎo)致環(huán)境信息披露質(zhì)量提高。參照Chen et al.(2015)[6],我們通過(guò)安慰劑檢驗(yàn)來(lái)識(shí)別“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露質(zhì)量的影響的唯一性,具體的,我們將“新環(huán)保法”實(shí)施的時(shí)間點(diǎn)分別設(shè)定為2013年和2016年,即分別將2014~2016年以及2016年認(rèn)定為“新環(huán)保法”政策實(shí)施后的年份,賦值為1,其余年份為0,然后重新進(jìn)行檢驗(yàn),檢驗(yàn)結(jié)果如表10和表11所示。在回歸結(jié)果中,我們發(fā)現(xiàn)雙重差分項(xiàng)(Treat×Post)均不顯著,安慰劑檢驗(yàn)結(jié)果表明“新環(huán)保法”的實(shí)施具有唯一性,說(shuō)明本文構(gòu)建的外生沖擊是準(zhǔn)確的,結(jié)論是可靠的。

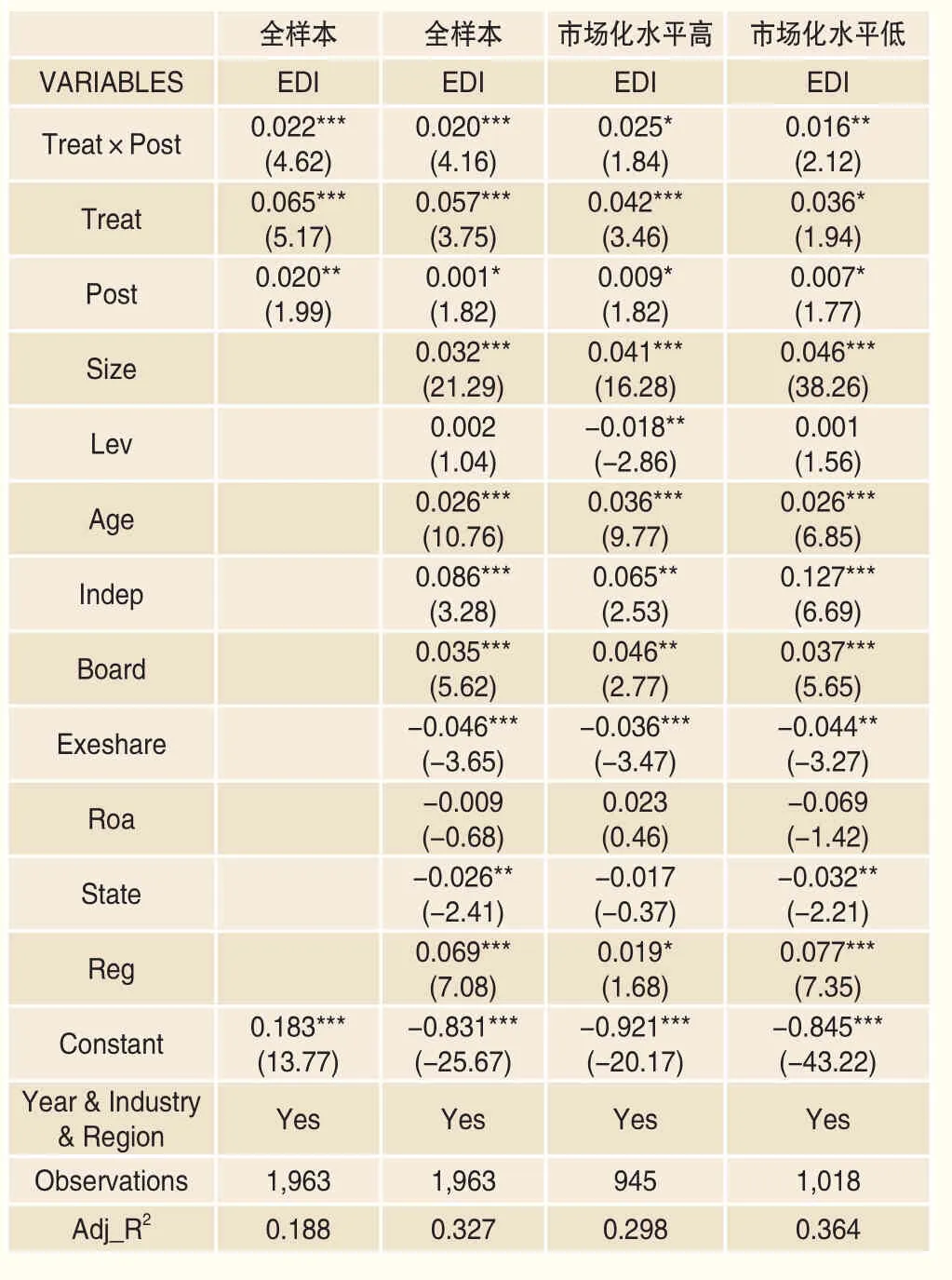

表7 PSM:一比一近鄰匹配

表8 PSM:半徑匹配

表9 PSM:核匹配

結(jié)論與建議

關(guān)于企業(yè)環(huán)境信息披露的影響因素,前人做出大量相關(guān)研究,主要基于委托代理問(wèn)題,從影響公司治理的內(nèi)外部機(jī)制進(jìn)行探討,然而由于環(huán)境信息披露具有嚴(yán)重的溢出效應(yīng),僅僅依賴公司治理無(wú)法達(dá)到預(yù)期效果,因此需要從立法層面考慮實(shí)施嚴(yán)格的環(huán)境法律法規(guī)政策,“新環(huán)保法”作為“史上最嚴(yán)環(huán)保法”,研究其對(duì)企業(yè)環(huán)境行為的影響,不僅可以給予“新環(huán)保法”對(duì)企業(yè)作用效果以實(shí)證證據(jù),也對(duì)我國(guó)相關(guān)政策制定部門評(píng)估政策實(shí)施效果具有重要的現(xiàn)實(shí)意義,更是為從國(guó)家宏觀層面探討制度層面對(duì)企業(yè)治理提供了經(jīng)驗(yàn)證據(jù),具有重要的理論貢獻(xiàn)。

表10 政策實(shí)施點(diǎn)轉(zhuǎn)換(2013年)

本文以2013~2016年滬深兩市A股重污染行業(yè)上市公司為樣本,采用雙重差分法(DID)實(shí)證檢驗(yàn)了“新環(huán)保法”對(duì)重污染企業(yè)環(huán)境信息披露質(zhì)量的影響。我們的實(shí)證檢驗(yàn)建立第二章第二十六條,通過(guò)實(shí)際控制人行政級(jí)別分為實(shí)驗(yàn)組與對(duì)照組,對(duì)“新環(huán)保法”的實(shí)施效果進(jìn)行解釋。本文研究發(fā)現(xiàn),“新環(huán)保法”提高了企業(yè)環(huán)境信息披露質(zhì)量。進(jìn)一步的對(duì)比分析發(fā)現(xiàn),在環(huán)境規(guī)制力度高以及市場(chǎng)化水平高的地區(qū),“新環(huán)保法”對(duì)企業(yè)環(huán)境信息披露的正向作用更為顯著;為了保證結(jié)論的可靠性,我們進(jìn)行了一系列的穩(wěn)健性檢驗(yàn),首先分別采用了傾向匹配的分法(PSM)對(duì)實(shí)驗(yàn)組于對(duì)照組進(jìn)行一比一近鄰匹配、半徑匹配以及核匹配以解決實(shí)驗(yàn)組與控制組可能存在的內(nèi)生性問(wèn)題,其次,我們分別將政策實(shí)施點(diǎn)遷移到不同年份,實(shí)施安慰劑檢驗(yàn),以解決政策實(shí)施點(diǎn)可能存在的不唯一性。最后,我們發(fā)現(xiàn)相關(guān)研究結(jié)論仍然成立。

本文研究表明,“新環(huán)保法”的實(shí)施有效促進(jìn)了企業(yè)環(huán)境保護(hù)行為,提高了企業(yè)環(huán)境信息披露質(zhì)量。因此,要提高企業(yè)環(huán)境信息披露意愿,政府應(yīng)當(dāng)進(jìn)一步增強(qiáng)相關(guān)法制法規(guī),尤其是要重點(diǎn)針對(duì)重污染行業(yè)加強(qiáng)監(jiān)督力度,實(shí)施更為嚴(yán)厲的環(huán)境政策;另外,要重點(diǎn)關(guān)注不同企業(yè)、不同地區(qū)市場(chǎng)化水平,針對(duì)性地推動(dòng)企業(yè)進(jìn)行環(huán)境信息披露,充分發(fā)揮生態(tài)文明建設(shè)"政府-市場(chǎng)-社會(huì)"三維機(jī)制協(xié)。

表11 政策實(shí)施點(diǎn)轉(zhuǎn)換(2016年)

注釋

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國(guó)傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國(guó)生殖健康(2020年6期)2020-02-01 06:28:50

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

中國(guó)生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會(huì)展(2014年4期)2014-11-27 07:46:46