國內外西洋參價格波動特征與沖擊研究△

2018-11-06 05:58:34閆桂權何玉成

中國現代中藥 2018年10期

關鍵詞:模型

閆桂權,何玉成

(華中農業大學經濟管理學院,湖北 武漢 430070)

我國是為世界眾多五加科人參屬名貴藥用植物栽培和應用的宗主國[1-2]。在五加科人參屬家族中,來自太平洋彼岸的北美洲的西洋參(Panax quinquefolium L.)于公元1784年將古老的中華與初生的美利堅直接串聯起來[3]。無論在我國歷史上,還是直至今日,西洋參作為一種具有極高醫療保健價值和經濟價值的藥用植物和特種農產品,在我國對外貿易活動中一直扮演著至關重要的關鍵角色。中國加入WTO后,一方面得益于知識產權和地理標示制度的保護,我國藥用植物面臨貿易全球化所帶來的前所未有的機遇,而一方面西洋參市場開放程度日益提高,客觀上降低了西洋參的進口限制,西洋參一度長驅直入。當今世界經濟環境日益開放的宏觀背景之下,物流、資金流和信息流跨越關境,在不同地理空間自由流動和傳遞,價格波動與市場風險高速變化并向外溢出,世界西洋參的供求狀況以及國際西洋參價格變化對我國西洋參市場的價格漲跌有著極為重要的影響,國際西洋參價格變化通過進口環節影響我國西洋參市場。中藥材作為一種藥食兼用的特種經濟作物備受學者關注。通過對國內外文獻的回顧,多數學者主要從宏觀層面進行對西洋參展開研究,如王鐵生等[4]的研究指出,我國西洋參產業發展亟待解決的諸多問題;萬莉梅和于麗梅[5]的研究,指出價格因素是導致西洋參產業快速發展的主要原因,同時西洋參價格會由于西洋參生產速度、西洋參生產周期和經濟技術投入變化出現下跌;Park et al[6]發現人工栽培西洋參的價格大幅下降,而野生西洋參價格大幅上漲,并且西洋參的價格曲線呈現劇烈波動,不僅反映了供求關系,還反映了其他因素;王鐵生[7]對美國西洋參產品、渠道、價格、包裝、品牌等市場營銷情況進行了考察;胡麗和張文生[8]以美國威斯康辛州為例,分析了當地的產業現狀、生產規模、西洋參相關法律規定和相關企業管理營銷模式,為我國西洋參產業健康發展提供參考;易莉莉[9]的研究為加拿大西洋參重新制定了中國市場的市場競爭戰略。現有的國內外對西洋參產業的研究較為久遠,并且研究方向主要集中于宏觀層面。因此,西洋參產業微觀層面的現實情況如何用計量模型進行闡釋和佐證是當務之急。通過本文的研究,以期厘清國產西洋參和進口西洋參價格波動特征的共性與個性,并探析國內外兩個市場的西洋參價格波動風險相互沖擊強度與持續性,并在一定程度上可以為維持西洋參價格基本穩定,完善西洋參產業政策,保障我國西洋參產業安全提供有益的理論基礎和決策依據。

1 數據來源和研究模型

1.1 數據來源和樣本區間

我國多個地區均有西洋參種植栽培,吉林地區因其得天獨厚的自然條件和悠久的種植歷史,該地出產的西洋參品質較優,其產量可以達到全國的一半以上,被公認是我國國產西洋參道地產區。進口西洋參主要來自于加拿大和美國,由于數據所限無法對加拿大和美國進口西洋參做出區別,因此對兩國進口西洋參統稱為進口西洋參。本研究分別選取進口統規格西洋參價格指數和吉林統規格西洋參價格指數代表進口西洋參價格情況和國產西洋參價格情況的指標。

本研究所采取的樣本區間為2013年4月15日至2018年3月26日的周度數據展開實證分析,國產(吉林)西洋參價格指數與進口西洋參價格指數數據均摘取自康美·中國中藥材價格指數。

1.2 數據處理

為了滿足本研究實證分析部分的數據需求,在進行實證分析之前,需要對原始數據做一系列必要的處理:(1)利用中藥材及中成藥消費者價格指數CPI對原始數據進行平減化處理,剔除通貨膨脹對價格波動的影響;(2)對價格指數序列取自然對數,消除異方差效應;(3)引入了 “價格指數收益率”的指標以反映價格波動性,即分別對價格指數對數進行一階差分處理。

1.3 研究模型

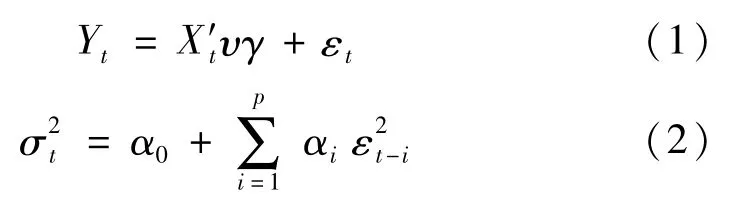

1.3.1 ARCH類模型 自回歸條件異方差(ARCH)由兩個方程組成

其中,方程(1)為西洋參價格收益率的均值方程,被解釋變量用Yt表示,在本研究中指的是西洋參價格的收益率;方程(2)為西洋參價格收益率的條件方差方程,是均值方程(1)殘差滯后項εt在t時刻的條件方差項。

廣義自回歸條件異方差(GARCH)模型將一個高階的ARCH過程轉化為較為簡潔的低階GARCH過程,GARCH(p,q)模型的均值方程與方程(1)一致,而條件方差方程則在方程(2)后加入條件方差自身的滯后項,其形式為

在(3)式中,p為 ARCH項的滯后階數,αi為ARCH項的系數,表示 GARCH項,q為GARCH項的滯后階數,βj為GARCH項的系數。若ARCH和GARCH項均顯著,表明西洋參價格收益率具有波動集簇效應。在GARCH模型中,產生價格波動的來源可以分解為外部沖擊和變量過去的波動兩個部分,而其系數αi表示外部沖擊對本期波動的影響強度,βj則表示對變量過去波動的長記憶性。兩者之和的大小反映了波動的持續性。

GARCH-M(GARCH-in-mean)模型的均值方程是在(1)式右端增加條件方差,其均值方程的表達式為

在(4)式中,μ為條件方差項的系數,若μ>0且顯著,則意味著該市場具有風險報酬特征。

門限自回歸條件異方差(TARCH)模型是一種非對稱沖擊模型,用以解釋市場中價格下跌伴隨比之程度更強的上漲的現象,其條件方差的表達式為:

其中,dt是一個名義變量,

εt>0表示價格上漲信息,εt<0表示下跌信息。當φ>0時,認為存在杠桿作用,即利空消息能夠引發比利好消息更大的波動,反之亦反。

1.3.2 VAR模型 向量自回歸(VAR)模型通常用于多變量時間序列系統的預測和描述隨機擾動對變量的動態影響(易丹輝,2008)。以兩個變量的VAR模型為例,探討Y1和Y2的關系問題,假設兩個變量相互影響,則可以建立如下VAR模型:

在(7)式中,α0,…,αk,β1,…,βk,φ0,…,φk,γ1,…,γk是待估參數;εt和ut是隨機擾動項;k為VAR模型的滯后階數定。當滿足平穩性條件就可以利用該方法建立各變量之間的關系模型,從而進行預測和下一步分析,如脈沖響應函數分析及方差分解等。

2 實證分析

2.1 國內外西洋參價格波動特征分析

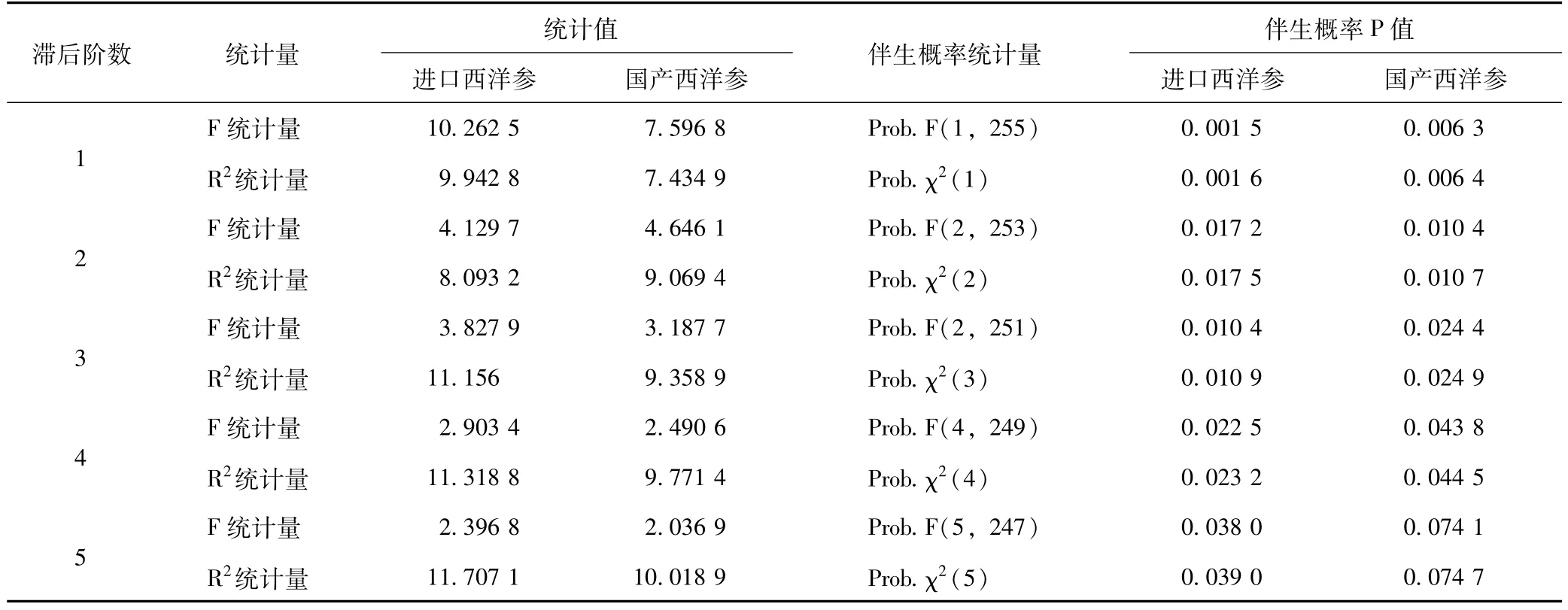

首先,進行單位根檢驗。經ADF單位根檢驗發現,進口和國產西洋參價格對數序列均為非平穩序列,而價格收益率序列則都通過了檢驗,可以借助后者構建相關模型進行價格波動特征分析。其次,擬合均值方程。本研究借助自回歸移動平均(ARIMA)模型進行擬合,分別對進口和國產西洋參價格收益率擬合 ARIMA(2,1,3)和ARIMA(1,1,2)模型。然后,進行 ARCH-LM檢驗(見表1)。經檢驗發現,進口和國產西洋參價格收益率的殘差序列均具有5階以上的高階條件異方差,可用低階GARCH模型擬合進口西洋參價格收益率,以克服用高階ARCH模型擬合進口西洋參價格收益率參數過多而且很難估計、擬合效果較差的一系列問題。在此基礎上,建立相應的驗證西洋參市場是否具備高風險高回報、低風險低回報的風險報酬特征的GARCH-M模型,度量價格上漲的利好消息與價格下跌的利空消息的價格信號非對稱沖擊的TARCH模型。對進口西洋參和國產西洋參價格收益率構建的ARCH類模型參數估計結果如表2和表3所示。

表1 價格收益率殘差序列ARCH-LM檢驗

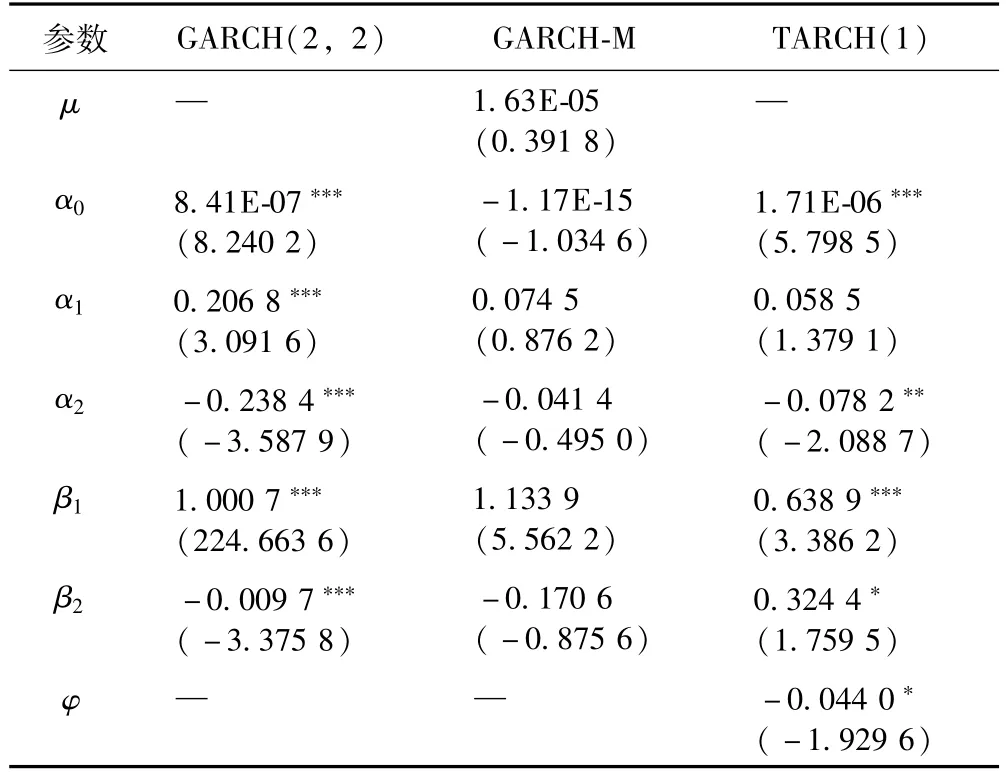

2.1.1 GARCH模型分析 如表2所示,α1、α2和β1、β2分別為進口西洋參收益率的GARCH(2,2)模型的ARCH項和GARCH項系數,在1%的顯著性水平下均顯著。α1、α2兩項系數之和的絕對值遠小于1,因此,外部沖擊對進口西洋參價格本期波動強度較弱,并且進口西洋參價格所受到的外部沖擊會在后期迅速減弱;β1、β2兩項系數之和小于1且非常接近于1,因此進口西洋參價格波動對前期波動的記憶性較強,前期價格信號的沖擊持續時間較長;對比α1、α2兩項系數之和以及β1、β2兩項系數之和,可見進口西洋參價格波動主要受到自身滯后期價格信號傳導和沖擊;α1、α2、以及β1、β2四項系數之和顯著小于1而接近于1,表明進口西洋參價格存在波動的集簇效應,但進口西洋參價格波動持續時間長,并且會在后期逐漸減弱,因此國外西洋參市場的風險較低,并且能夠迅速的減弱。

表2 進口西洋參價格收益率ARCH類模型參數估計

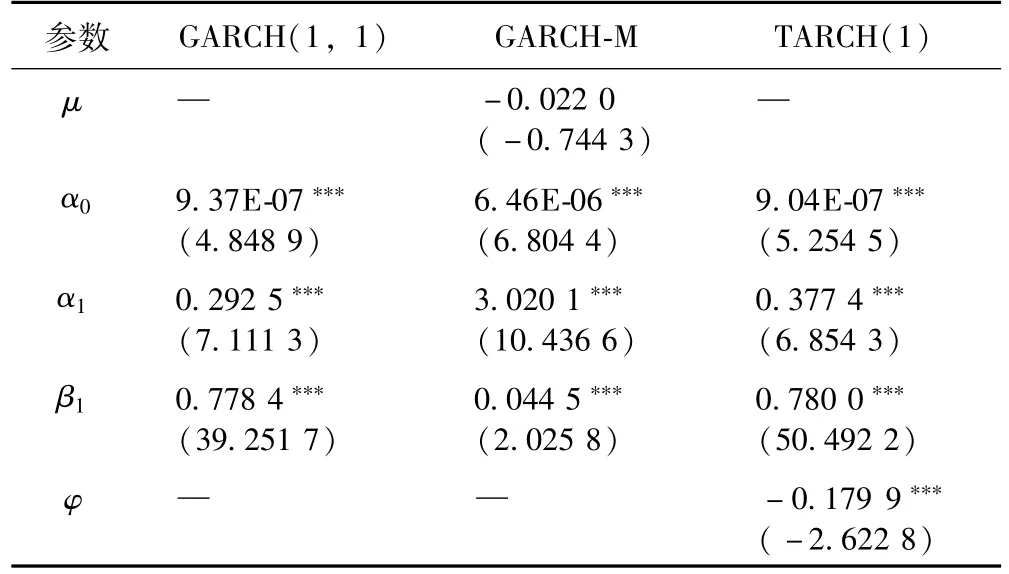

如表3所示,α1和β1為國產西洋參收益率的GARCH(1,1)模型的 ARCH項和 GARCH項的系數,在1%的顯著性水平下均顯著。α1和β1兩項系數之和大于1且非常接近于1,因此國產西洋參本期價格波動會受到其自身前期價格信號的傳導以及外部的沖擊,且前期價格信號和外部沖擊程度較強,并會向后期持續放大。因此,一旦價格出現大幅度波動,國內西洋參市場的風險將會持續下去,并在后期將價格波動放大。而且對比α1和β1兩項系數,可見,國產西洋參與進口西洋參類似,其自身前期的價格信號是導致市場風險和不確定性的主因,但是自身前期的價格信號的影響在進口西洋參中的更大,因此國外西洋參市場受到的外部沖擊往往小于我國國內市場所受到的外部沖擊。

表3 國產西洋參價格收益率ARCH類模型參數估計

2.1.2 GARCH-M模型分析 根據表2和表3的結果,進口西洋參價格收益率的GARCH-M模型系數μ分別在10%的顯著性水平下并不顯著,表明國外西洋參市場并不存在風險與收益對等的特征,即便是國外市場風險較高,因西洋參價格波動的加劇、市場風險的上升,國外市場的西洋參從業者要求提高價格,其也很難獲得更高的投資回報以應對西洋參市場的高風險。而國產西洋參也表現出了相似的特征,本研究認為國內西洋參市場也不具有高風險高回報與低風險低回報的特征。

2.1.3 TARCH模型分析 進口西洋參和國產西洋參的TARCH模型的估計結果表明,系數φ的估計值分別為-0.044 0和-0.179 9,分別在1%和10%的顯著性水平下顯著,同時由于φ<0,意味著西洋參市場的利空消息和利好消息對西洋參價格的影響都是非對稱性。無論是在國外西洋參市場,還是在國內西洋參市場,當西洋參價格上揚的利好消息出現時,該消息能夠引起比西洋參價格下跌的利空消息更大的價格波動。就價格上行所引起的波動而言,國產西洋參最大,進口西洋參次之。

2.2 國內外西洋參價格波動沖擊分析

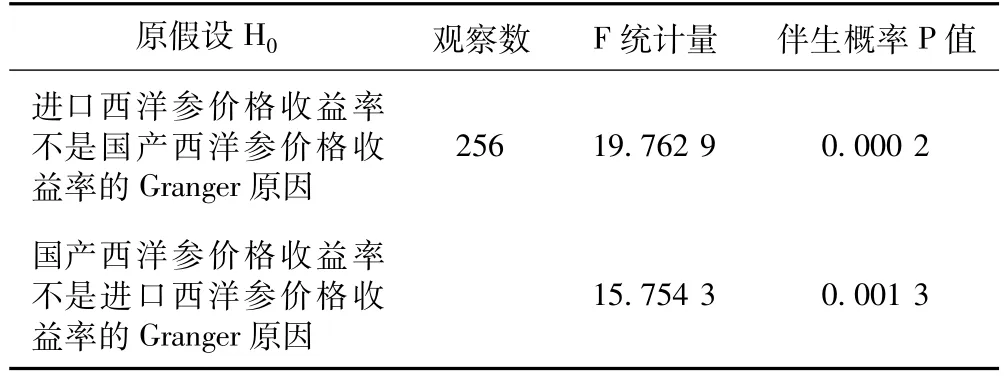

首先,對進口和國產西洋參價格指數對數兩個序列建立 VAR模型。根據 LR、FPE、AIC、SC和HQ準則確定滯后時間,根據多數原則,有超過一半的準則確定滯后長度為3階,即本文認為對進口西洋參和國產西洋參價格構建的VAR模型為VAR(3)較為合適。其次,對VAR(3)模型進行Granger因果關系檢驗。如表4所示,可見進口西洋參價格指數對數和國產西洋參價格指數對數相互影響,適合建立該模型。在此基礎上,分別對進口西洋參價格指數對數和國產西洋參價格指數對數進行脈沖響應函數分析、方差分解。

表4 VAR(3)模型Granger因果關系檢驗結果

2.2.1 脈沖響應函數分析 小圖 “Response of LNIPQ to LNDPQ”為進口西洋參價格指數對數對國產西洋參價格指數對數的脈沖響應,小圖 “Response of LNDPQ to LNIPQ”為國產西洋參價格指數對數對進口西洋參價格指數對數的脈沖響應。

圖1 表明,國產西洋參價格指數對數一個單位標準差變化的新息對進口西洋參價格指數對數的沖擊影響一開始便是正向影響,進口西洋參價格指數對數的響應程度從第2期的0.216%經過第3期的0.146%到達第4期的0.244 9%,從第2期到第4期,響應程度上升較快,從第4階開始增速放緩,可見隨后持續緩慢上升,保持在0.32%到0.36%之間。并且國產西洋參價格指數對數一個標準差變化對進口西洋參價格指數對數的沖擊影響到第10期仍沒有達到沖擊峰值,說明國產西洋參價格指數對數一個標準差變化對進口西洋參價格指數對數的沖擊具有持續性并且作用力持續增加。

進口西洋參價格指數對數一個標準差變化對國產西洋參價格指數對數的沖擊影響一開始為正向影響,并且該沖擊影響由初始較強迅速衰變為非常微弱。在第2期迅速達到小幅峰值后又迅速回落至0值水平線,第2期時國產西洋參價格指數對數的沖擊響應程度為0.101 2%,第3期為0.063 6%。于第4期進口西洋參價格指數對數一個標準差變化對國產西洋參價格指數對數的沖擊影響變為負向影響,此時的響應程度變為-0.015 1%,并且作用力持續減少,到第10期也接近沖擊的負向峰值,達到-0.357 4%,因此進口西洋參價格指數對數一個標準差變化對國產西洋參價格指數對數的沖擊快速而持續性較弱。

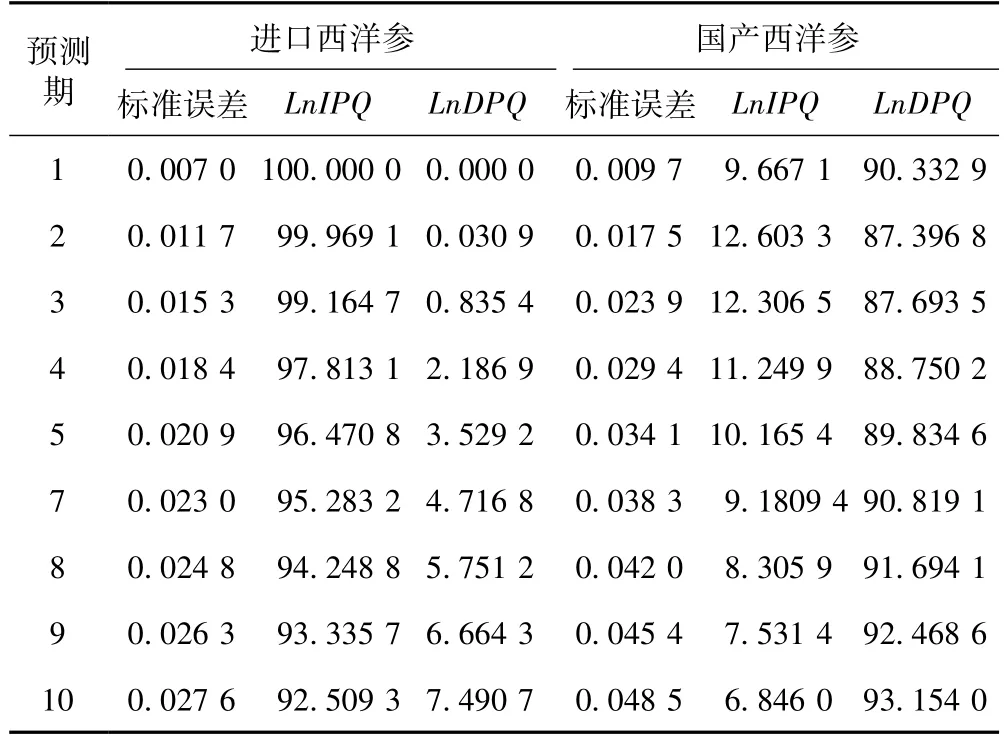

2.2.2 方差分解分析 本研究借助VAR(3)模型的方差分解,考察進口西洋參價格沖擊對國產西洋參價格波動的貢獻率,即分析在未來某一段時間內西洋參價格系統內的動態變化過程,某一種西洋參價格指數對數的預測誤差的方差由另一種西洋參價格波動的新息沖擊影響的比重,從而了解各新息對進口西洋參價格指數對數和國產西洋參價格指數對數VAR(3)模型各變量的相對重要性。對進口和國產西洋參價格指數對數進行方差分解的結果分別如表5。

表5 方差分解結果

通過分別對國產西洋參價格指數對數和進口西洋參價格指數對數進行方差分解可以發現,無論是國產西洋參價格指數的標準差,還是進口西洋參價格指數的標準差,絕大部分都是由自身承載(從100%遞減至86%),尤其在兩個序列前10期的方差分解中最為明顯。同時,本研究也發現進口西洋參價格沖擊對國產西洋參價格波動的貢獻率在前10期大于國產西洋參價格沖擊對進口西洋參價格波動的貢獻率。最初進口西洋參價格受自身100%的影響,國產西洋參價格波動的影響則微乎其微;隨著時間不斷向后期推移,來自進口西洋參自身波動的影響有輕微削弱,而且隨著預測期的增加,國產西洋參價格波動對進口西洋參價格影響增加愈發明顯,觀察滯后50期的進口西洋參價格波動方差分解圖可見,國產西洋參價格對進口西洋參價格標準差的解釋可達到30%以上,進一步佐證了脈沖響應的判斷。

而從國產西洋參價格波動的方差分解來看,當預測期達到第2期時,國產西洋參價格波動受到來自進口西洋參價格13%的沖擊,進口西洋參價格沖擊對國產西洋參價格的影響程度隨著滯后期的增加不斷削弱,并在15期左右保持在較短的6%的水平。可見,國產西洋參價格與進口西洋參價格相互影響,但國產西洋參價格對進口西洋參價格的沖擊過程更長遠,沖擊強度更大,而進口西洋參價格對國產西洋參價格的沖擊小并且持續的時間較短。

3 討論

3.1 國內外西洋參價格波動風險集簇效應存在差異,自身滯后期價格信號是引起風險群集的主因

進口和國產西洋參價格均存在波動集簇效應,但是進口西洋參價格波動持續時間長,并且會在后期逐漸減弱。因此,國外西洋參市場價格波動的風險較低,并且能夠隨著時間迅速衰弱。國產西洋參價格也存在著顯著的波動集簇效應,并且當期價格對滯后期的價格波動具有較強的記憶性,一旦價格出現大幅度波動,國內西洋參市場價格波動的風險將會持續下去,并在后期將風險放大。國產西洋參與進口西洋參類似,其自身滯后期的價格信號是導致的西洋參市場風險和不確定性的主因,但是自身前期的價格信號的影響在進口西洋參中的更大,因此,國外西洋參市場受到的非自身價格滯后期波動的外部沖擊往往小于我國國內市場所受到非自身價格滯后期波動的外部沖擊。

3.2 國內外西洋參市場均不存在風險收益特征

國內外西洋參市場并不存在風險與收益對等的特征。西洋參金融屬性較強,中藥材市場信息不完全性和信息不對稱性較強,其他市場參與者的非理性行為進一步加劇了市場波動。西洋參作為一味耐存儲的藥材,其在治療和預防疾病方面具有巨大的開發潛力,因而具有投機產品的特征,藥企游資運作、囤貨居奇、伺機炒作等投機行為會導致價格波動隨著時間偏離價值曲線。因此,國內國外西洋參市場的風險收益情況卻表明市場尚不成熟,理性程度仍較弱。

3.3 國內外西洋參市場中利好消息引致價格波動風險非對稱

西洋參前期價格上揚的信號能夠引起比西洋參價格下跌信號更大的價格波動。印證了近年來價格上行通道中國內外西洋參價格上揚對西洋參從業者的影響,往往在西洋參價格上漲時,西洋參從業者的行為缺乏理性,而面臨的市場風險和不確定性也就更大,表現為參農迅速擴大西洋參種植規模,加工企業加大西洋參的生產,藥企瘋狂囤積藥材,進而導致價格瘋漲,而后卻因為供給能力過剩,而市場消化西洋參的能力飽和,價格一落千丈。國產西洋參價格上行所引起的波動較大,進口西洋參次之。相對于以農場經營方式為主的加拿大和美國兩國的參農,我國參農則以小規模生產方式為主,因此后者的行為更為非理性,抗風險的能力也較差,因此價格上漲的風險對其行為的影響則更大,從而導致更為非理性的行為和隨之而來的更劇烈的價格波動。

3.4 國內西洋參市場價格波動風險對國際西洋參市場的沖擊更為強烈而長遠

國內外西洋參市場價格波動風險相互沖擊,造成對方市場價格波動的沖擊影響程度與負載比重存在差異。在國產西洋參和進口西洋參價格關系中,國產西洋參居于主導地位,國內西洋參價格波動的風險對國際西洋參的沖擊較為劇烈,持續時間長,并且在緩慢增強,而國際西洋參市場風險的沖擊后期較為微弱,用力持續減少,歷時較短。若某一種西洋參當期價格波動的條件方差只由自身和另一種西洋參的滯后期的條件方差解釋,在前期國產西洋參價格波動對進口西洋參價格的影響微乎其微;隨時間向后推移,對進口西洋參價格影響增加愈發明顯,約滯后50期的國產西洋參價格對進口西洋參價格標準差的解釋可達到30%以上;進口西洋參價格沖擊對國產西洋參價格的影響程度隨著滯后期的增加不斷削弱,并在15期左右保持在較低的6%的水平。因此,國產西洋參價格與進口西洋參價格相互影響,但國產西洋參價格對進口西洋參價格的沖擊過程更長遠,沖擊強度更大,而進口西洋參價格對國產西洋參價格的沖擊小并且持續的時間較短。

4 建議

4.1 推進中藥材產業信息化建設

目前我國中藥材市場信息系統尚未健全,相關市場信息的缺失導致中藥材產銷分析工作滯后,甚至無法深入開展市場維穩工作。因此,有必要大力推進我國中藥材產業信息化建設,構建現代化專業化的中藥材產業信息系統,提供準確、及時、有效的中藥材生產、消費和價格等市場信息,實時發布中藥材各產地各交易市場價格走勢、生產成本、交易量等數據,這將有助于引導生產者、消費者等中藥材市場參與者理性認知和科學預期,緩解由于市場信息不對稱所帶來的市場失靈負面效應,提高各方感知市場變化的能力,從而增強各方交易理性,利于參農開展有序生產,提升抵御市場風險能力,有效防范炒作跟風的市場行為。

4.2 合理構建西洋參市場價格監測、預測、預警與調控機制

在國內外市場環境復雜多變的背景之下,為保持我國西洋參市場價格穩定,及時有效地防范進口西洋參價格急劇變化對國產西洋參的沖擊,政府需要強化對進口西洋參價格的監測和預測工作,并建立設計預警指標對國際西洋參市場價格波動進行預警,綜合運用貿易政策和應急保障措施對西洋參市場價格進行調控。

4.3 積極關注與警惕西洋參價格上漲的因素

西洋參價格波動表現出顯著的非對稱性,相對于價格下跌信息對價格波動的影響而言,價格上漲的信息引起的波動程度大于價格下跌信息引起的波動程度。鑒于此,為保證我國西洋參市場的穩定運行,參農、政府部門、制藥企業、合作經濟組織以及消費者等西洋參市場主體應積極關注引發西洋參價格上漲的因素,提前采取必要應對措施,預防西洋參價格過度上漲,減輕價格上漲對市場主體的沖擊,控制和降低價格波動所導致的不必要損失。

4.4 多方面改善我國西洋參產業的發展環境

相較于加拿大、美國進口西洋參在國內外市場上的領導地位,國產西洋參的品質亟待改善,價格水平的弱勢地位需要盡快擺脫。為了破除我國西洋參產業發展的被動局面,縮小進口西洋參與國產西洋參之間的差距,政府應從資金、技術、政策等多個方面支持西洋參產業發展。首先,推進西洋參GAP基地建設,規范西洋參栽培技術,提高生產水平和藥材質量;積極扶持相關西洋參加工企業、龍頭企業和合作經濟組織的發展,發揮其帶動和輻射作用,促進西洋參生產發展,通過統一生產計劃、統一生產資料供應、統一技術指導服務、統一品牌、統一銷售等多種 “企業+參農”、“企業+合作社+參農”、 “合作社+參農”的方式提高參農生產效率,從而增加參農藥材收入。其次,推進科研院所與龍頭企業的合作,不斷強化研發能力,加強基礎研究和科研攻關,促進科技成果轉化。然后,關注參農種植意愿,對良種基地提供相應的良種培育補貼、科技支撐和政策支持,并借助農業保險和農村金融等服務降低參農種植風險,提高參農的種植積極性和抗風險能力。最后,樹立品牌意識,加強我國西洋參品牌規劃,投入專項資金用于發展我國西洋參品牌建設,通過品質建設建立我國西洋參品牌聲譽。

5 構建西洋參市場價格預測與預警的指標體系及模型的初步探討

農產品關系人類基本需求,近年來多種大宗農產品價格呈現劇烈波動態勢,而異常劇烈波動即為農產品市場所面臨的警情[10]。探尋農產品價格波動的內在規律,對市場價格波動風險進行及時預警預報是維持農產品市場穩定的重要內容[11]。以西洋參為代表的中藥材作為一種特種經濟作物,其價格也出現了更為復雜的異常波動,無疑將影響中下游產業的健康發展,甚至危及中醫藥產業健康有序運行。西洋參價格產生并實現于商品市場,是市場供求關系共同作用的結果。國內學者展開了一系列的研究對引起中藥材價格波動的原因進行了探討,除了本文所關注的國內外市場間價格的聯動效應,還有學者提出了自然災害、氣候變化、生產成本、突發疫情、市場投機行為、替代產品、重要藥材的進出口量、藥農價格預期等市場因素和非市場因素都會引起供需矛盾激化,進而引致價格異常波動,宏觀經濟環境、政策環境也會對此產生一定的影響[12-16]。因此,建立合理的西洋參市場價格預測與預警指標體系與模型需要結合我國西洋參供給和需求的具體情況以及宏觀經濟、政策環境,本文主要從指標體系和模型兩個方面展開初步探討。

5.1 西洋參市場價格預測與預警指標體系

5.1.1 西洋參市場價格警情指標的警限與警度設定 構建預警指標體系是開展預警預報的前提保障,一般而言預警指標包括兩個方面:警情指標和警兆指標[10]。

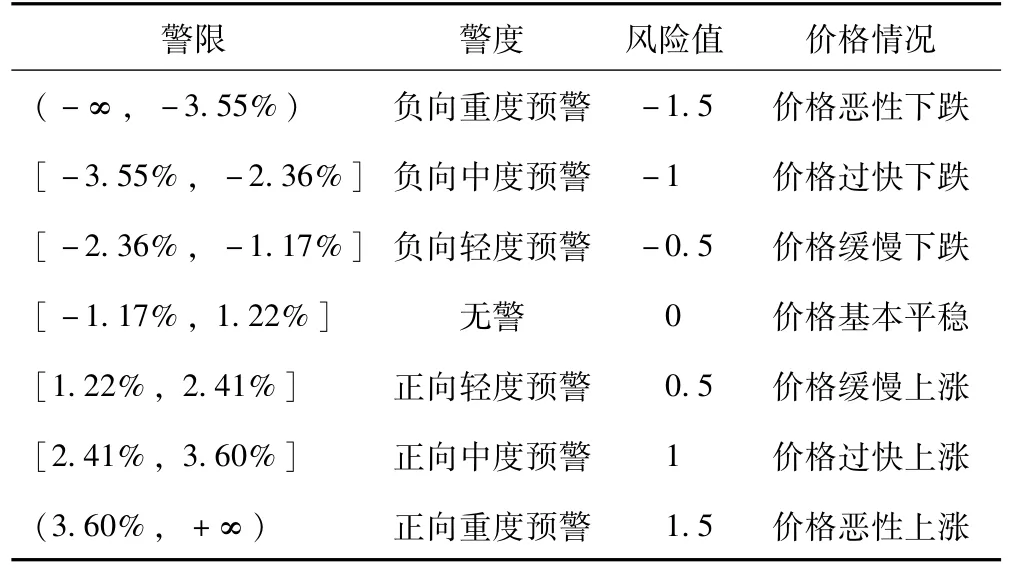

參照其他農產品價格預警的研究成果,本文選取西洋參價格波動率(即本文中的 “價格指數收益率”)作為西洋參市場價格波動警情指標[17]。在正常情況下,西洋參價格能夠保持在一定的范圍內并伴隨小幅波動,一旦西洋參價格波動超越合理范圍時,便可視為發生警情進而觸發警報。依據西洋參價格波動率的大小可以判斷當前西洋參價格波動狀況,確定警限并進行警度分組。其中,西洋參價格預警的警限即為界定不同西洋參價格波動警度的尺度,確定警限的方法包括:統計方法、系統方法和專家經驗法。本文將運用統計方法確定警限,選擇2013年4月15日至2018年3月26日的西洋參價格指數收益率周度數據的平均值作為基準,以平均值上下1個標準差作為無警區間,超過1個標準差但在2個標準差內為輕度預警,超過2個標準差但在3個標準差內為中度預警,超過3個標準差為重度預警。警情指標以及警限警度設定如表6所示。

表6 西洋參市場價格警情指標的警限與警度設定

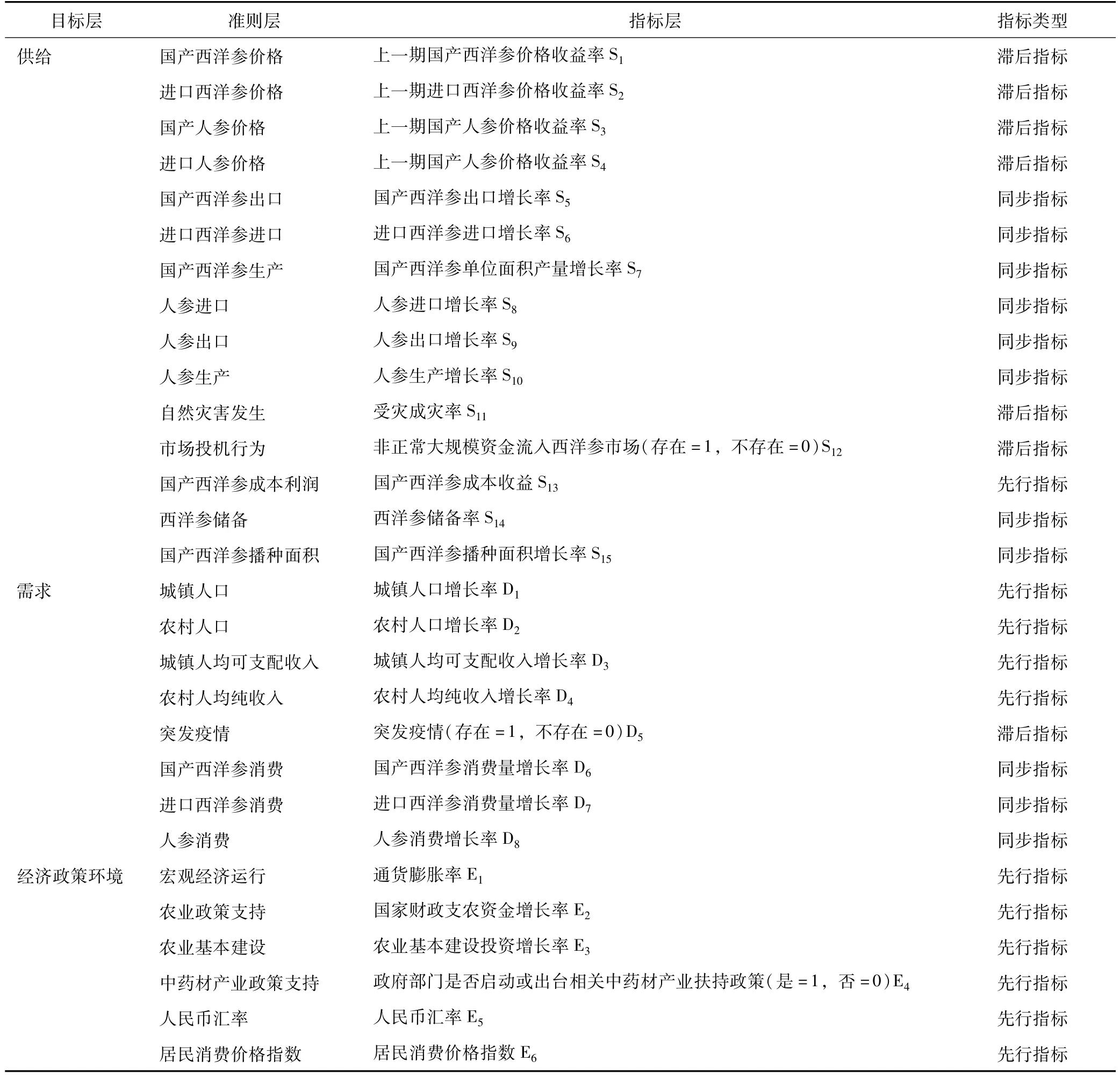

5.1.2 西洋參市場價格警兆指標的設定 為了實現對西洋參市場警情有效研判,需要結合我國西洋參供給和需求的具體情況以及宏觀環境政策環境構建合理的西洋參市場警兆指標體系,本文提出的我國西洋參市場價格警兆指標體系包括目標層、準則層和指標層,指標構成涉及反映滯后期情況的滯后指標、當前情況的同步指標以及未來預期情況的先行指標,具體警兆指標的設定情況如表7所示。

表7 西洋參市場價格警兆指標的設定

5.2 西洋參市場價格預測與預警模型

預警模型是預警體系的核心[10]。常用的預警模型如B-P人工神經網絡模型、支持向量機(SVM,Support Vector Machine)、灰色預測等各類人工智能算法模型,結構方程模型、ARMA模型、ARCH類模型、VAR模型和VEC模型及他們的衍生模型等一系列計量經濟模型以及景氣循環模型和概率模式識別模型[17-20]。其中,由于B-P人工神經網絡模型人工神經網絡具有一定的泛化能力,能夠研究價格系統內部各因素間的相互作用,具有良好的自學習能力,其預測預報能力可被用于氣象災害、病蟲害預報、金融投資、電力系統預測等各種需要預測預報的領域。隨著近年來人工神經網絡技術的不斷成熟,其應用領域也不斷擴大,該模型目前在農產品價格預測預警應用較為廣泛。因此,我國西洋參市場價格預測預警模型可結合西洋參價格預測與預警的警情指標和警兆指標,應用B-P人工神經網絡模型構建。

限于當前中藥材市場信息體系尚未健全以及與西洋參生產、消費等相關市場信息的可獲得性不足,無法對提出價格預測與預警指標體系和模型進行訓練、驗證,因此在本文中不再進一步探討。本文對于西洋參市場價格預測與預警指標體系和模型的初步探討,企望為我國中藥材價格預測與預警工作的開展提供有益思路,但是預測與預警指標體系和模型的深入探討還有待于加快推進我國中藥材產業信息化建設,未來若能獲取更為豐富的指標數據可開展更為深入的研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19