經濟再度下行 刺激工具有限

2018-12-12 03:35:00中泰證券李迅雷

股市動態分析 2018年47期

關鍵詞:經濟

中泰證券 李迅雷

在緊信用的環境下,經濟增速大幅下行。三季度GDP當季同比增速降至6.5%,10月固定資產投資累計增速降至5.7%,社消零售當月實際同比增速降至5.6%,貿易順差收窄導致凈出口連續三個季度對GDP都是負向貢獻。盡管政策逐步轉向穩增長,但刺激作用越來越有限,根本原因在于我國的杠桿并沒有去掉。

杠桿易升難降,結構可以優化

在供給側改革的推動下,我國企業部門杠桿率自2017年以來略有走低,尤其是鋼鐵、煤炭等高盈利行業資產負債率有所下降。但我國非金融企業部門的杠桿率仍是全球最高,該去杠桿的國企債務居高不下,中下游民企債務反而加重。

我國居民杠桿率飆升也是開始于2008年刺激房地產的時候,當前已經接近60%,居民債務占可支配收入的比重已經接近100%,達到危險區間。根據我們的測算,考慮隱性負債后的政府部門債務率已經達到76%,突破了60%的警戒線水平,但和歐美等發達經濟體比還相對較低。政府杠桿的主要問題是中央和地方責任不清晰,本質上還是一個財政的問題,如果責任分清、預算管理規范后,政府其實還有一定的加杠桿空間。

從國際經驗來看,杠桿易升難降。美國是去杠桿相對成功的案例,2000年后房地產泡沫不斷發酵,最終次貸危機爆發,當前又恢復了穩健增長。但從美國宏觀杠桿率來看,2007-2012年依然是上升的,2012年經濟好轉后才穩定下來。

但從美國杠桿率的結構來看,2007年后居民和企業的杠桿率都是下降的,政府為了穩定經濟在危機后加了杠桿。所以杠桿的結構是可以優化的,企業和居民部門加杠桿積累的泡沫被刺破,政府在此過程中托底經濟。杠桿優化的過程也是金融、經濟資源優化配置的過程。而資源優化后,經濟也可以更健康增長,杠桿率走平甚至下降。

所以中國需要優化杠桿結構,去掉“壞”的杠桿,減輕經濟前行的負擔,金融和經濟資源才能向“好”的領域集中。

強刺激難再現,經濟趨于下降

地產投資虛高,未來趨于下降。房地產投資增速雖然偏高,9月累計仍有9.9%,但主要靠土地購置費的高增長支撐,剔除土地購置費后,實際對GDP有貢獻的建筑安裝投資增速已經降至-4%。土地購置費滯后于土地成交,但土地成交今年以來整體是在降溫的,且房地產銷售增速也在下行,預計2019年房地產整體投資增速會降至負值區間。

在這種情況下,房地產調控政策會再度放松嗎?下半年以來,棚改貨幣化政策已經在收緊,小城市長期面臨人口凈流出、二手房市場偏小的問題,一旦刺激政策退出,房價將出現調整,居民存在被動去杠桿的壓力。大城市房價也處于高位,政策重心在于“穩”,即使結構性放松,銷售面積只占30%,力度相對有限。依靠房地產強刺激拉動中國經濟的時代已經終結。

另一塊難以放松的是地方政府的隱性負債,盡管近期中央財政在發力,但地方隱形負債依然監管較嚴,基建增速已經降至0值附近,未來反彈力度也受到牽制。

從過去的政策調控節奏來看,經濟下行時,先松信貸、基建,再松房地產;經濟企穩后,先收房地產,再收基建。但由于當前中國杠桿率已經飆升至高位,系統性風險上升,信用監管政策難以大幅放松。資管新規要求打破剛性兌付、期限匹配、到期清理存量的大方向沒有變化,緊信用環境下,金融機構風險偏好也較低,10月非標融資仍在大幅萎縮,寬信用效果有限。

預計2019年我國GDP增速將降至6.0%,居民和企業部門存在被動去杠桿、市場化出清的壓力。

宏觀條件來看,當前貨幣和融資均低增,通脹大幅走高的概率較低。國內商品領域的多數漲價其實和供給壓縮有關系,今年以來國際定價的金屬商品價格普遍下跌,反映需求并沒有那么強。而供給端的壓縮一旦邊際緩解,對價格的打壓都是非常嚴重的,例如近期國際原油、國內鋼價下跌都是這樣的邏輯。

預計2019年CPI中樞或在2.0%甚至以下,PPI或再度轉負,經濟通縮的風險比通脹的風險大。

股市緊抓四大主線

站在長期視角來看當前經濟,我們認為當前是經濟增速換擋陣痛期,也是經濟增長的自然規律。但中長期看,我們對經濟并不悲觀。隨著中國改革和開放的推進,我們認為中國的資本市場依然存在結構性的投資機會,主要把握以下幾大投資主線。

投資主線一:新經濟高增長。隨著人口結構變化,傳統周期類經濟在下滑,但新經濟也在崛起。今年前三季度信息技術業增加值累計增長31.2%,對比房地產的4.4%、建筑業的3.7%和金融業的3.7%,新經濟對GDP的支撐作用明顯。另外盡管今年社消零售增速在下滑,但消費支出對GDP的拉動卻從去年的4.1%提高至5.2%,服務業的消費也在增加。

投資主線二:政府加杠桿。在經濟下行壓力較大、居民和企業存在被動去杠桿壓力的過程中,我們認為2019年寬財政仍將繼續,政府部門加杠桿。政府加杠桿的情況下,基建投資會有一定幅度的反彈。

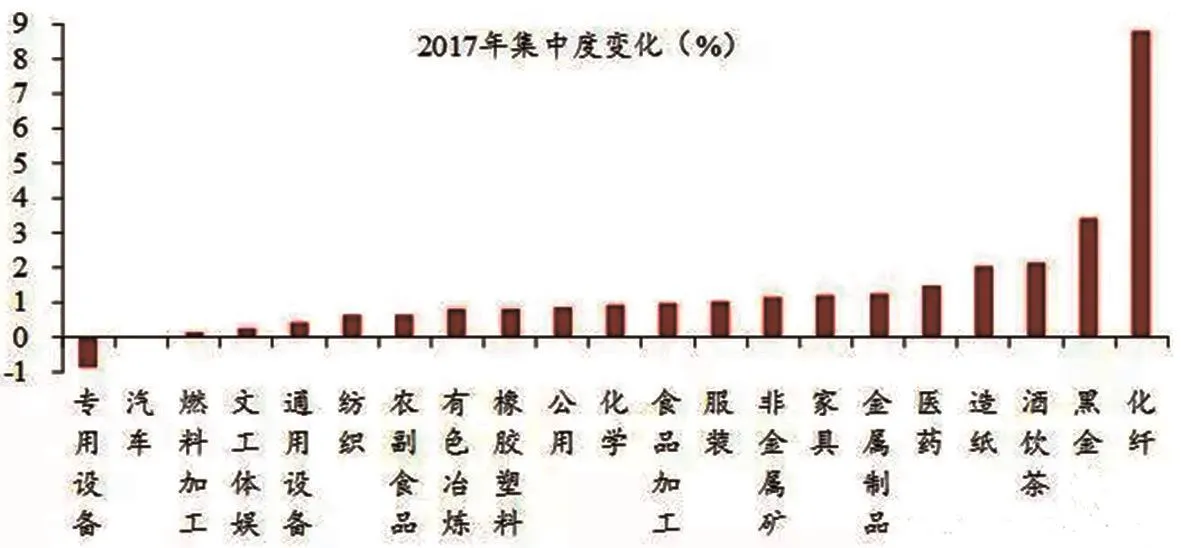

投資主線三:周期行業集中度提升。傳統經濟整體增速放緩,但并不排除有結構性的投資機會。在整體行業“蛋糕”增長放緩甚至縮小的背景下,生存壓力會加速行業內部的整合,優勝劣汰,最終是“剩者為王”,尤其是行業中大的龍頭企業。2017年化纖、黑金冶煉、酒飲茶、造紙、金屬制品等行業集中度均有明顯上升,未來投資傳統經濟板塊,應該更多考慮存量經濟下的“蛋糕”分割問題。

投資主線四:消費升級和高端消費。根據招商銀行的統計,中國資產1000萬以上高凈值人群數量每年保持20%左右的速度增長。根據Bain統計報告,去年全球個人奢侈品消費增速為6%,而中國就高達11%,全球1/3個人奢侈品被中國人購買。背后都反映的是我國居民收入增長且貧富分化背景下,消費升級和消費分化存在投資機會。短期來看,防風險持續、房住不炒,經濟存在下行壓力,資產價格滯漲,居民工資性收入和財產性收入增速均會承壓,對各層級的消費會帶來一定沖擊。但長期看,消費升級和高端消費仍是趨勢。

圖:2017年各行業集中度變化

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33