2018年前三季度干散貨航運市場回顧及后期展望

2018-12-13 08:08:48孫興源王群山

世界海運 2018年12期

孫興源 王群山

一、前三季度市場回顧

2018年前三季度,國際干散貨航運市場延續從2016年觸底反彈之后,走出震蕩上升態勢,國際干散貨運價指數BDI均值為1 349點,同比上漲31%,各船型運價呈普漲態勢。新年伊始,BDI指數延續上年末的下跌態勢,最低下探至1 082點;春節過后,我國進口運輸需求恢復,市場有所反彈;3月9日,隨著美國總統特朗普正式簽署對進口鋼、鋁征收重稅,開啟中美貿易糾紛,全球貿易戰一觸即發。金融市場、大宗商品價格和市場信心受到影響,BDI指數震蕩下跌,于4月6日下探至年內最低的948點。4月10日,習總書記在博鰲論壇發表演講,表明了我國將繼續擴大改革開放的決心,市場憂慮情緒大幅緩解,BDI指數一路震蕩走高,其后受中美貿易戰發展而呈寬幅震蕩態勢。主要影響因素有:主要經濟體表現穩健,新興經濟體繼續發力,IMF預測2018年全球經濟增速為3.7%;全球貿易在亞洲和北美帶動下WTO預測2018年世界貿易增速為3.9%,為國際干散貨需求提供源源不斷的增長動力。需求方面:全球粗鋼產量增速回升,鐵礦石海運貿易需求旺盛;中國、印度及東南亞等國煤炭進口強勁;全球糧食海運貿易和其他小宗干散貨運輸需求穩定。供給方面:新船交付較上年同期有所放緩,拆解運力大幅放緩,凈運力增速處于低水平。船東提振,市場信心繼續增強。

各船型典型航線租金同比均有所上漲,好望角型船表現最佳,小靈便型船環比則出現小幅下跌。三季度BDI指數及各船型租金對比如表1所示。好望角型船典型航線5TC平均租金22 207美元/天,同比上漲51.5%,環比上漲48.2%;巴拿馬型船4TC平均租金為12 118美元/天,同比上漲19.6%,環比上漲15.1%;超級大靈便型船6TC平均租金11 560美元/天,同比上漲25.1%,環比上漲4.8%;小靈便型船6TC平均租金為8 254美元/天,同比上漲了12.1%,環比則下跌了6.0%。

前三季度,影響國際干散貨航運市場走勢的主要因素如下:

表1 三季度BDI指數及各船型租金對比表 美元/天

1.中美貿易戰不斷升級,已經影響全球經濟復蘇增速,但中國以外的新興國家需求強勁

10月9日,國際貨幣基金組織(IMF)在巴厘島年會上發布了最新的《全球經濟展望》報告,將2018年和2019年的全球經濟增速預期從半年前預計的3.9%下調至3.7%。IMF警告稱,全球多方貿易摩擦將在今年對全球經濟增長造成打擊,負面影響還將持續至2019年。三季度,我國鐵礦石進口1.82億噸、煤炭8 283萬噸、大豆1 713萬噸和鋼材出口1 772萬噸,以上四大類干散貨進、出口合計8.90億噸,同比增長1.0%。前三季度,我國累計進口鐵礦砂8.03億噸,同比減少1.6%;煤炭2.29億噸,同比增長11.8%;大豆701萬噸,同比減少2%;但印度、越南等其他新興干散貨運輸需求增長強勁。CLARKSON最新報告預計今年全球干散貨需求達52.13億噸,增速為2.7%,可能偏于保守,對我國以外的新興國家需求增長預估不足。另外,考慮貿易格局變化,海運周轉量增速要高些。

2.全球粗鋼產量增速回升,鐵礦石海運貿易需求旺盛

國際鋼鐵協會公布,2018年8月全球64個世界鋼鐵協會統計國家的粗鋼產量為1.52億噸,同比提高2.6%。其中,中國粗鋼產量為830萬噸,同比提高2.7%。前三季度,我國鐵礦石進口量為8.03億噸,同比下降1.6%;東南亞鋼鐵需求強勁有利于全球鐵礦石海運需求。

3.中國及東南亞進口煤需求強勁,全球煤炭貿易運輸需求旺盛

我國煤炭進口需求旺盛,前三季度累計進口量達2.26億噸,同比增長11.8%,其中,9月份進口煤炭2 514萬噸,環比減少354萬噸,下降12.4%。今年前8個月,印度煤炭進口量達到1.48億噸,同比增長16.9%;泰國煤炭進口1 719.6萬噸,同比增長11.1%;越南煤炭進口1338萬噸,同比增長41.7%。

4.全球糧食海運貿易和其他小宗干散貨運輸需求穩定

三季度,我國大豆累計進口3 617萬噸,同比減少2.6%;我國鋼材累計出口量1 772萬噸,同比下跌4.8%,主要受國內需求強勁和政策因素所致。CLARKSON最新報告預計,今年全球糧食貿易海運需求達到5.24億噸,同比增長1.6%;而全球小宗散貨總量為19.79億噸,同比增長3.1%。

二、宏觀形勢分析

1.國際方面

三季度,全球主要經濟體仍保持穩步復蘇態勢,但基礎仍不穩固,復蘇節奏仍不均衡,美國貿易保護主義逆流洶涌,美聯儲保持加息節奏,新興經濟體貨幣危機風險加劇。受前期減稅、財政刺激等因素提振,全球頭號經濟體美國經濟三季度繼續走強。IMF預測,美國總統特朗普的減稅計劃將使今年美國GDP增速保持在2.9%,但由于貿易保護主義的影響,明年美國經濟將降至2.5%,近期美國股市已經開始出現調整跡象。IMF認為中國經濟增長將保持強勁,但預計將逐步放慢腳步,今年和明年的GDP增速預期分別為6.6%和6.2%。在新興市場經濟體和發展中經濟體中,許多能源出口國的增長前景受到油價上漲提振,但阿根廷、巴西、伊朗和土耳其等國的增長預期被下調,主要原因包括金融形勢收緊、地緣政治緊張和石油進口成本上升等各國面臨的特定風險。此外,歐元區和英國的增長預測也被調低。美國貿易保護主義成為風險主源。三季度,美國正式對中國進口2 000億美元產品開征關稅,并威脅對所有中國進口產品開征關稅,中國亦進行了反擊。受美國保護主義和美聯儲加息影響,美元走強,大宗商品市場承壓,一些新興經濟體貨幣半年來遭受嚴峻考驗。今年以來,巴西雷亞爾和阿根廷比索對美元匯率跌勢明顯,加劇了資本外流、外債負擔和企業經營困難。在西亞、東歐、東南亞、非洲等地區,一些新興經濟體面臨類似難題。

2.國內方面

雖然面臨著內外部環境的不利變化,但我國經濟保持了總體平穩、穩中向好的發展態勢。前三季度中國GDP增速6.7%,人民銀行行長易綱近期在2018年G30國際銀行業研討會上發言稱,當前中國經濟增長穩定,預計今年能夠實現6.5%的目標,也可能略高。價格水平處于良性區間,目前CPI為2%,PPI為4%,預計全年CPI略高于2%,PPI在3%~4%之間。企業利潤增加,稅收和工資收入也處于不錯的水平。國內消費成為增長的主要驅動力。從國際收支來看,對外盈余在持續縮小。中國經常賬戶長期保持盈余,在2007年達到峰值,占GDP的10%,此后逐年下降。今年上半年,經常賬戶出現赤字,全年可能小幅盈余,預計不足GDP的1%。以上表明,中國經濟增長已主要由國內需求推動,消費和服務業成為主要驅動因素,對外盈余不斷縮小。

三、鐵礦石海運需求展望

1.全球粗鋼產量繼續增長,中國冬季減產力度減弱,鋼價震蕩走弱

(1)2018年8月全球64個世界鋼鐵協會統計國家的粗鋼產量為1.517億噸,同比提高2.6%。2018年8月中國粗鋼產量為8 030萬噸,同比提高2.7%。印度8月粗鋼產量為88萬噸,同比提高3.7%。日本8月粗鋼產量為840萬噸,同比提高0.9%。韓國8月粗鋼產量為610萬噸,同比持平。

(2)今年冬季限產力度較去年減弱。今年冬季限產較去年相比,主要增加了長三角地區與汾渭平原地區,涉及鋼鐵總產能約5.7億噸,超全國一半的生鐵產能。但從環比的影響量來看,今年要小于去年的影響量。去年限產期間環比限產前共累積影響約3 200萬噸生鐵產量。而今年由于環保常態化影響,限產地區平均高爐利用率僅在74%左右,低于去年限產前84%的產能利用率。需求按照目前已公布的各項生產政策,今年限產季明確杜絕“一刀切”的情況,整體限產力度或較去年有所寬松。因此如果全部限產地區按照較為寬松的30%幅度限產,則今年后期生鐵產量較9月份限產前累計影響約500萬噸,整個采暖季合計約影響1 000萬噸。

(3)鋼鐵需求保持向好,但隨著貿易摩擦造成的經濟下行預期逐步增強,鋼價承壓回落。中國9月份鐵礦砂及其精礦進口9 347萬噸,同比下降9.1%,環比增長4.6%。前9個月,全國共進口鐵礦砂及其精礦8億噸,同比下降1.6%。國內鋼材社會庫存繼續維持在1 000萬噸左右的低位水平,目前鋼材利潤較高,鋼廠生產積極性依然較高,港口鐵礦石庫存降至1.43億噸,也顯示鐵礦石消耗依然保持活躍。但伴隨著中美貿易摩擦的不斷升級,疊加國內去杠桿政策導致房地產市場調整的預期不斷增強,鋼價較前期高位出現明顯下跌,對后期市場不利。

2.巴西擴產高峰到來,澳大利亞繼續溫和增長

(1)巴西鐵礦石出口加快。根據巴西外貿部統計,9月份巴西鐵礦石出口量達3 390萬噸,同比增加6.2%;前9個月巴西鐵礦石出口2.9億噸,同比增加3.0%。淡水河谷第三季度鐵礦石產量總計1.049億噸,環比增長8.5%,同比增長10.3%,前三季度總產量總計2.84億噸,同比增長3.8%,按照3.9億噸年度目標,后期預計還將生產1.06億噸左右。另外,Vale和BHP就巴西尾壩礦事故與檢方達成最后賠償協議,Samarco礦區將在2018年底或2019年初復產。

(2)澳大利亞出貨繼續溫和增長。2018年9月黑德蘭港口礦石出口總量為4 351萬噸,環比上月增加111萬噸,同比基本持平。其中出口到中國的鐵礦石總量達3 739萬噸,環比8月份增加186萬噸。除中國外地區出口總量為612萬噸,占黑德蘭港口出口總量的比例為14%。力拓在2018年1—8月份發貨總量為2.2億噸,發往中國總量為1.78億噸,占比79.5%,其中PB粉前8月中發往中國總量為1.2億噸,占力拓發往中國總量的67.4%(去年為64.3%)。據力拓2019財年的目標以及季節性規律,我們推測接下來4個月中力拓的貨總量為1.1億噸。根據礦山2018財年的目標,預計下半年力拓要發貨1.692億噸,預計比上半年增加0.034億噸。BHP新財年目標為2.73億~2.83億噸,下半年發貨預計1.39億噸,預計比上半年增加0.05億噸。FMG新財年目標為1.65億~1.73億噸,下半年發貨預計0.855億噸,預計與上半年基本持平。

3.鐵礦石海運貿易展望

綜合分析,鋼材庫存繼續維持低位,鋼廠維持較高利潤,對高品位、低雜質的主流礦需求會增加,鐵礦石庫存也持續下降,有利于高品鐵礦石的貿易需求,但經濟下行預期明顯增強,不利于鋼價和鋼廠利潤,后期鐵礦石貿易市場壓力將有所增加。總體預計,2018年全年鐵礦石貿易增速為3.5%(表2為2018年鐵礦石貿易情況預測)。

表2 2018年鐵礦石貿易情況預測 百萬t

四、煤炭海運需求展望

(一)供需形勢穩中偏緊,國內煤市延續向好

9月份以來,煤炭消費環比相對穩定,經濟基本面對煤炭消費拉動力度比較穩健;煤礦開工率有所提高,煤炭供應環比平穩增長,供求關系相對平衡,煤炭價格以穩為主,窄幅波動。后期,在經濟基本面穩健的支撐下,受采暖用煤旺季的影響,判斷后期煤炭需求有望繼續保持增長。供應方面,隨著煤炭行業結構性去產能以及行業兼并重組逐步推進,行業供給質量將明顯提高,后期優質煤炭產能將繼續釋放,不過環保、安全監管等因素或將對煤礦生產產生一定制約。總體判斷,國內煤炭供需形勢穩中偏緊,疊加冬儲季需求帶動,繼續利好煤炭運輸市場。

進口方面,雖然進口煤與國內煤同到南方港口價格對比優勢仍較為明顯,但進口煤貿易商考慮到額度以及靠岸卸貨問題,操作謹慎。近日有關部門在廣州召開了沿海六省煤炭進口工作會議,會議確定到今年底煤炭進口將維持“平控”,進一步加劇了市場觀望情緒,受此影響后期煤炭進口量可能有所下降。

(二)冬儲支撐日韓動力煤需求

日本動力煤進口量近兩個月以來增長顯著,8月份創下歷史新高,同環比增幅均超過10%。如果這一趨勢得以在后期延續,全年動力煤進口量有望再創新高。日本海關最新數據顯示,8月份,日本動力煤(包括其他煙煤和其他煤)進口量達到1 123萬噸,同比增加10.9%,環比增長13.6%。8月份,韓國進口動力煤(煙煤和次煙煤)1 035萬噸,較去年同期進口量1 040萬噸微降0.5%,但環比增長15.3%。

(三)季風季節結束,印度煤炭進口增長明顯

印度Mjunction服務平臺統計數據顯示,9月份,印度煤炭進口量為2 110萬噸,較去年同期的1 561萬噸增長35%。9月份,印度自有電廠面臨煤炭短缺問題,因而煤炭進口量增加。電廠庫存緊張疊加冬儲需求,后續印度煤炭進口需求將繼續保持增長態勢。

東南亞地區需求保持強勁,繼續保持雙位數增長。1—8月泰國煤炭進口1 720萬噸,同比增長11.1%。歐洲地區用電需求有所增加,然而新能源發電不及預期,再加上萊茵河水位偏低造成運輸受阻,動力煤缺口較大,進口煤炭增長明顯。

(四)澳大利亞、印尼出口穩步增長,美國出口保持高位

1.亞洲市場需求激增,澳大利亞煤炭出口收入再創新高

隨著全球煤炭價格的逐步爬坡,以及亞洲市場需求激增,澳大利亞煤炭出口收入再創新高,并取代鐵礦石成為該國最大的出口收入來源。2018年7月1日—2019年6月30日財政年度,澳大利亞煤炭出口總額將達到581億澳元,這也是近十年來澳大利亞煤炭出口首次突破了鐵礦石577億澳元的最高出口額紀錄。2017—2018財政年度,動力煤出口額創下了230億澳元的新高,同比增長20%,在未來12個月內動力煤增長將保持穩定。同時澳大利亞礦業協會預計,未來十年亞洲動力煤需求將強勁增長,并預計大部分需求增長將來自澳大利亞優質煤炭的現有出口市場,包括日本、中國、韓國以及越南、菲律賓和泰國等新興市場。

2.印尼上調煤炭產量目標,欲增加對中國出口

近期,印尼政府已將2018年國內煤炭產量目標由之前的4.85億噸增加至5.07億噸,所有增加的煤炭產量將全部用于出口,此舉是對中國政府在今年冬季用煤高峰時期放松限產政策的直接反應。此前,中國生態與環境部將2018年10月—2019年3月的減排目標由之前的5%下調至3%,為中國北方省份發電用煤量增加打開了大門。今年以來,印尼煤炭產量一直保持強勁,產量目標的上調繼續利好其煤炭出口。

3.美國煤炭出口大幅增長

10月5日,美國國家統計局(Census Bureau)發布數據顯示,8月份,美國共出口煤炭910萬噸,同環比分別增長17.3%和5.5%。1—8月份,美國煤炭出口量共計7 050萬噸,較去年同期增長29.8%,由此計算年出口量為1.05億噸,創2012年以來新高。

另外,1—9月份,俄羅斯煤炭出口量為1.44億噸,較去年同期的1.39億噸增長3.82%;蒙古國共出口煤炭2 700萬噸,較去年同期增加了150萬噸。

(五)煤炭海運貿易展望

后期,預計國際海運煤炭市場依然保持供需兩旺態勢;全球經濟總體保持穩健,雖然國內煤炭進口受到一定政策影響,但冬儲背景下日、韓地區需求穩定,印度、東南亞國家需求旺盛。總體預計全年煤炭海運量12.43億噸,同比增長3.5%(表3為2018年煤炭貿易情況預測)。

表3 2018年煤炭貿易情況預測 百萬t

五、谷物海運需求展望

1.貿易戰將影響我國谷物進口,糧食貿易格局有所改變

受中美貿易摩擦影響,我國前三季度糧食進口表現不如預期,累計進口大豆7 004萬噸,同比萎縮2.1%;前9個月,我國共進口谷物及谷物粉共計1 776萬噸,較去年同期整體下降12.5%。整體來看,主要用作飼料的大麥和高粱進口總量遙遙領先于玉米、稻米和小麥這三大主要糧食作物。

隨著中美貿易爭端升級,中國依然會繼續減少從美國進口,進口國將分散到加拿大、印度和黑海地區,巴西、阿根廷份額將進一步增加。預計美灣大豆后期依然會陸續出貨,出口增加最大可能是往歐洲方向,而之前出口歐洲的巴西、阿根廷大豆可能轉向中國。總體來看,全球糧食貿易存在一定剛性,但由于貿易格局的調整,周轉量反而可能有所增加,對中、小型船市場有一定的提振作用。

2.南美糧食出貨時間拉長

2018年巴西大豆喜獲豐收。據巴西《經濟價值報》報道,巴西農業部數據顯示,2018年巴西大豆喜獲豐收,產值達1 399億雷亞爾(約合350億美元),比2017年增長10.6%。除播種面積擴大、產量提高外,大豆單價上漲也是巴西大豆種植業產值較大幅度增長的重要原因。巴西農業部同時預測,2018年巴西農業總產值為5 656億雷亞爾(約合1 410億美元)。其中,大豆一項作物的產值就占巴西農業總產值的近1/4,顯示出大豆種植業在巴西農業乃至整個國民經濟的特殊重要地位。

3.美國大豆出口流向改變

美國有望超過巴西成為第一大豆生產國。美國農業部發布最新報告預測,由于關鍵生長期天氣良好,2018—2019年度大豆產量將達到45.86億蒲式耳(約合1.249億噸,1蒲式耳合60磅),超過此前市場預期的44億蒲式耳。如果預測成為現實,美國大豆產量將超過巴西產量。

貿易戰影響下,美國大豆占歐洲市場份額增長迅猛,達52%。德國《明鏡在線》消息:根據歐盟委員會的文件顯示,今年7月至9月中旬12周內,歐洲52%的大豆進口來自美國,而2017年同期則為25%,即美國大豆在歐洲的市場份額翻了一番。美國在短時間內成為歐盟最大的大豆供應國。

4.谷物海運貿易展望

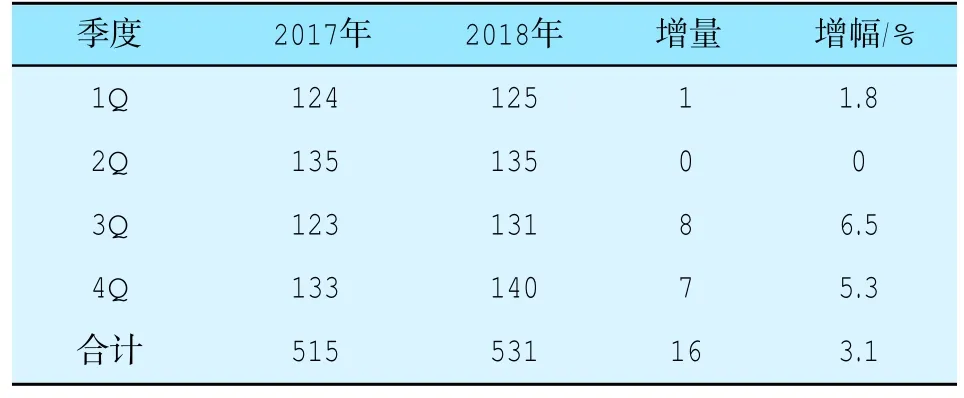

總體上,南美糧食出貨時間拉長,美國對中國減少的出口轉向歐洲,全球糧食貿易將保持穩中向好趨勢。預計全年谷物海運量5.31億噸,同比增長3.1%(表4為2018年谷物貿易情況預測)。

表4 2018年谷物貿易情況預測 百萬t

六、小宗干散貨海運展望

1.鋁土礦海運貿易大幅上漲

三季度,國內氧化鋁企業開工率繼續處于歷史高位。2018年1—8月全國氧化鋁產量為4 476萬噸,累計增長2.8%。1—8月份中國原鋁(電解鋁)行業產量達2 221.2萬噸,同比增長3.5%。

鋁土礦進口方面,我國前8個月進口量大增28.5%。海關數據顯示,2018年1—8月累計進口量5 747萬噸,同比增長28.5%。分國別看,幾內亞和澳大利亞的進口量占總量的83.5%,進口礦的集中性愈加明顯。

2.鎳礦貿易季節性加速

隨著東南亞雨季結束,菲律賓出貨將逐步恢復,國內江蘇和山東部分冶煉廠提高產量,刺激了鎳礦消耗。我國鎳礦進口需求旺盛,前8個月,我國進口鎳礦2 874萬噸,同比增長42.1%。其中,8月進口鎳礦577.0萬噸,環比增加32.8%,同比增加23.3%。

3.其他貨類進口維持較高增速

今年前8個月,我國原木進口量為4 098萬立方米,同比增長14.7%;錳礦砂及其精礦進口量為1 714萬噸,同比增長19.2%;銅礦砂及其精礦進口量為1 306萬噸,同比增長17.9%;鉛礦砂及其精礦進口量為76萬噸,同比下降14.8%。“一帶一路”的基礎設施建設將在長期提升全球鋼材需求,特別是東南亞經濟快速發展,小宗散貨進口需求旺盛。

4.后期小宗干散貨貿易呈向好態勢

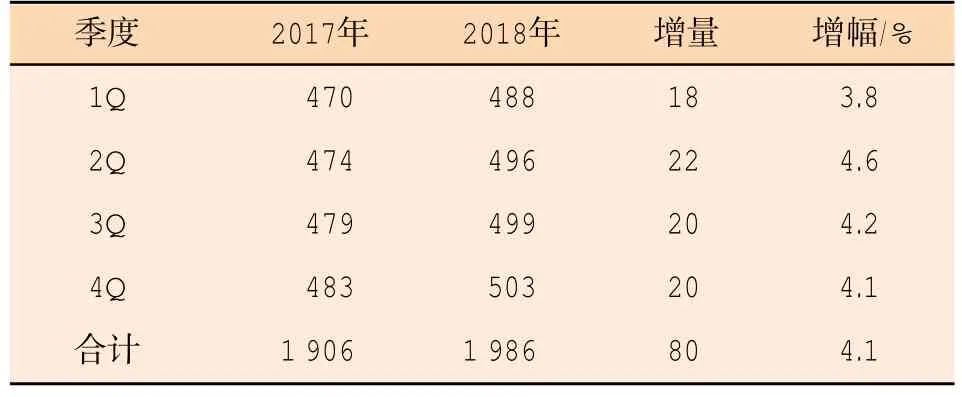

總體看來,國內對鋁土礦和鎳礦需求呈現爆發式增長,后期,東南亞氣候適宜,出貨增加,其他散雜貨需求穩中向好,小宗散貨貿易量將維持增長態勢。預計全年小宗干散貨海運量19.86億噸,同比增長4.1%(表5為小宗干散貨貿易情況預測)。

表5 小宗干散貨貿易情況預測 百萬t

七、運力供給分析

1.老舊船拆解放緩,運力供給增速加快

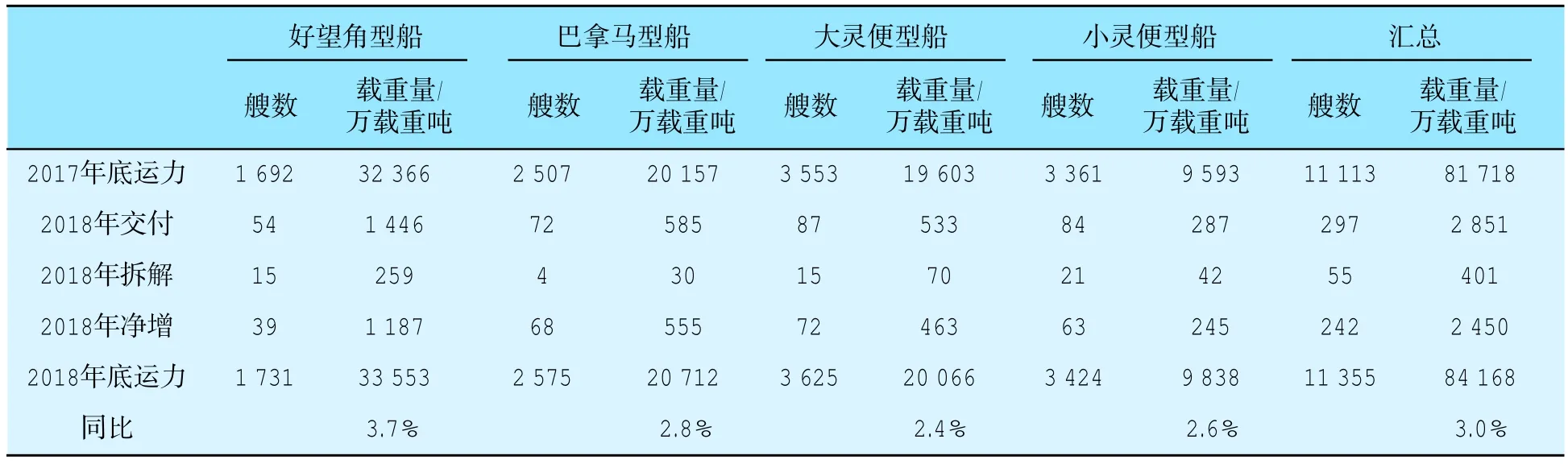

今年前三季度新船交付總計237艘、2 277萬載重噸,老舊船拆解44艘、314萬載重噸,運力凈增193艘、1 963萬載重噸。按照現存的訂單,四季度新船交付總計將達到60艘、574萬載重噸。

今年以來,隨著干散貨市場整體改善,運力交付加快,拆解明顯放緩,預計2018年運力供給增速為3.0%,與2017年持平(表6為2018年運力交付拆解預測表)。

2.超大型礦砂船對長航線運量有一定侵蝕

巴西淡水河谷旗下40萬噸VLOC船隊已經達到48艘,到2019年底將達到65艘,到2020年底將達到68艘。除此之外,還計劃打造一支32.5萬噸的礦砂船隊,規模估計達到50艘,船隊建成后,其對中巴航線的控制力將進一步加強。

八、市場展望

今年后期,全球經濟復蘇態勢依舊,但貿易糾紛等各種風險因素仍然存在。作為全球經濟火車頭的中、美經濟表現穩健,經濟增速創四年來最快,我國有望加大財政投入力度,多地啟動基建補短板計劃,基建投資有望超預期;印度、東南亞等新興經濟體仍將強勁增長。但特朗普政府掀起的貿易戰成為經濟復蘇的最大威脅,將對全球經濟產生一定負面影響。另外,美國經濟強勁,美元加息預期升溫,對一些新興國家貨幣造成貶值壓力,其蝴蝶效應對全球經濟復蘇的危害也不容忽視。

表6 2018年運力交付拆解預計

四季度國際干散貨市場將呈震蕩攀升態勢,表現好于三季度,但進入12月份隨著圣誕節假期以及元旦假期的來臨,干散貨市場面臨季節性回調壓力。

好望角型船市場后期維持震蕩態勢。國內鋼廠目前仍維持較高的盈利水平,采購高品位礦石的動力依然較強,港口鐵礦石庫存明顯下降,但隨著鋼價下跌和各品類鐵礦石價格的變動,鋼廠的爐料配比會發生調整,澳大利亞礦的采購份額有望上升,不利于運力的消耗,加上隨著貿易摩擦影響的逐步顯現,經濟下行的預期在不斷增強,導致市場信心走低。總體預計,后期好望角型船市場將維持震蕩態勢。

巴拿馬型船和靈便型船市場后期繼續保持震蕩態勢。冬儲季節,預計兩大洋區煤炭需求均將保持旺季增長態勢。雖然中國煤炭進口受到一定政策影響,但日、韓、歐地區需求穩定,印度、東南亞國家需求旺盛。高煤價繼續刺激供給端擴張提速,澳大利亞、印尼繼續擴產,美國長航線供應同樣保持雙位數增勢。糧食方面,雖受貿易戰影響中美間直接貿易縮減,但另一方面卻加大了需求轉移和貿易中轉的數量,南美需求繼續獲得支撐。地中海、黑海糧食貿易同樣處于旺季,對中小船型市場支撐明顯。