中美兩國電力工業(yè)發(fā)展對比

2018-12-18 12:05:56彭鴻義

電力設(shè)備管理 2018年11期

彭鴻義

中國的發(fā)電裝機(jī)容量自2011年超過美國后,成為全球電力裝機(jī)最大的國家。在裝機(jī)結(jié)構(gòu)上,兩國有其固有差異,但裝機(jī)結(jié)構(gòu)的變化趨勢對比分析對中國電力工業(yè)發(fā)展有一定的借鑒意義。

一、中美兩國發(fā)電總裝機(jī)容量和發(fā)電量的發(fā)展、比較

中美兩國電力總裝機(jī)容量發(fā)展對比。下圖展示了1990~2017年的裝機(jī)容量發(fā)展。

美國的發(fā)電裝機(jī)到1990年已經(jīng)發(fā)展到了很穩(wěn)定的階段。除了2002~2003年這4年發(fā)展較快之外(2002年增長6.7%為最高增長率),其余年份基本處于穩(wěn)定狀態(tài),自2008年突破10億千瓦,截至2017年(10.85億)仍未能突破11億千瓦。

下圖展示了美國自1950年開始的發(fā)電量增長。

美國本土未受到二戰(zhàn)破壞,自1950年以來發(fā)電量持續(xù)增長。一直到1970年,折合年均復(fù)合增長率都大于6.5%(本文的折合年均復(fù)合增長率,是對多年度數(shù)據(jù)的一種處理,如兩個(gè)數(shù)據(jù)跨N年,則計(jì)算這N年的年均復(fù)合增長率。后面數(shù)據(jù)如再跨M年,則再另行計(jì)算這后M年的復(fù)合增長率)。總體來說,在過去的70年里美國發(fā)電量增速是下降的,近十年來部分年份是負(fù)增長的。從2005年站上4萬億千瓦時(shí)以后基本不再增長,2010年達(dá)到歷史峰值4.125萬億千瓦時(shí),2017年為4.015萬億千瓦時(shí)。

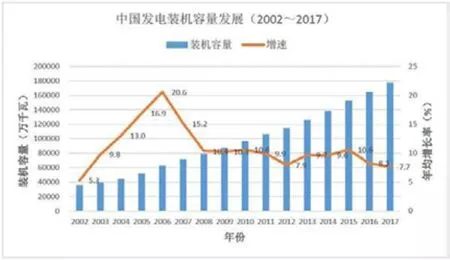

按照電力界比較普遍的說法,建國后中國電力工業(yè)的發(fā)展可以劃分為三個(gè)階段:第一階段為1949~1978 年,嚴(yán)格的計(jì)劃經(jīng)濟(jì)控制時(shí)期,電力工業(yè)垂直壟斷。這一階段作為新中國電力發(fā)展的初期階段,起點(diǎn)基數(shù)低,但增速并不慢,年均復(fù)合增長率達(dá)到年均12.5%,從1949年的185萬千瓦發(fā)展到1978年的5712萬千瓦;第二階段為1979~2002 年,允許外資、民間資本進(jìn)入,電價(jià)管制有所松動(dòng),電力裝機(jī)呈現(xiàn)7.8%的復(fù)合增長率,從1979年的6300萬千瓦發(fā)展到2002年的3.56億千瓦;第三階段為2003~2016年,2002年開始電力體制改革,廠網(wǎng)分離,以五大發(fā)電集團(tuán)為代表的發(fā)電側(cè)競爭,電力裝機(jī)復(fù)合增速提升至11.7%,從2003年的3.9億千瓦發(fā)展到2016年的16.5億千瓦。2016年以來新一輪電改啟動(dòng),未來的發(fā)展如何,拭目以待。下面分三張圖分別展示三個(gè)階段的發(fā)展。

自改革開放以來,中國電力工業(yè)發(fā)展只有兩個(gè)短暫的“低谷”:改革開放初期的1980~1984年,增長率低于6%;2000~2002年受當(dāng)時(shí)“三年不上火電”政策影響,增長率低于7%。其余年份增長率均高于7%。2008年以后發(fā)展比較平穩(wěn),基本穩(wěn)定在8~10%左右。

注:因數(shù)據(jù)缺失,中國1950年數(shù)據(jù)實(shí)際采用1952年數(shù)據(jù),1955年數(shù)據(jù)實(shí)際采用1957年數(shù)據(jù),1960年數(shù)據(jù)實(shí)際采用1962年數(shù)據(jù)。

從對比圖中可以看出,中國基數(shù)低、但增速一直大于美國,到2010年中國發(fā)電量超過美國(裝機(jī)容量是2011年才超過美國的)。美國的發(fā)電量自2005年以后基本走平,甚至緩慢下降,而中國的發(fā)電量依舊處于高速增長中,2010~2017年的年均復(fù)合增長率為6%。而同期的發(fā)電裝機(jī)年均復(fù)合增長率為9.1%,發(fā)電裝機(jī)大于發(fā)電量增長率,這也解釋了為何近年來發(fā)電設(shè)備利用小時(shí)數(shù)的下降。

截至2017年底,中國電力裝機(jī)總?cè)萘渴?7.77億千瓦,發(fā)電量6.417萬億千瓦時(shí);美國是10.84億千瓦,發(fā)電量4.015萬億千瓦時(shí)。很直觀的可以得出一組數(shù)據(jù):美國的每千瓦裝機(jī)每年發(fā)電量3704度,中國每千瓦裝機(jī)每年發(fā)電量是3611度。中國的發(fā)電裝機(jī)總平均年利用小時(shí)數(shù)比美國低100小數(shù)左右。

美國2017年的GDP是19.39萬億美元,2005年GDP是13.09萬億,12年來增長了近50%,年均復(fù)合增長率3.3%,但是發(fā)電量卻基本沒變化。這說明經(jīng)濟(jì)發(fā)展到一定程度,用電量增長和經(jīng)濟(jì)增長是會(huì)發(fā)生背離的,換言之經(jīng)濟(jì)增長不再依靠能源消費(fèi)的推動(dòng)了。這對預(yù)測中國未來用電需求很有參考意義。中國近年用電量的增長有慢于GDP增長的趨勢,但是什么時(shí)候用電量走平目前無法預(yù)測,未來需持續(xù)觀察GDP和用電量之間的發(fā)展趨勢。

二、從發(fā)電裝機(jī)結(jié)構(gòu)及其變化趨勢來看

分析兩國的裝機(jī)結(jié)構(gòu)變化趨勢,包括新增裝機(jī)結(jié)構(gòu)變化。

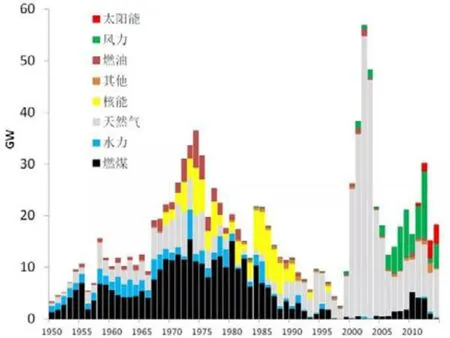

美國的發(fā)電裝機(jī)結(jié)構(gòu)變化。下圖展示美國歷年新增電力裝機(jī)容量(不是裝機(jī)容量的凈變化值,僅考慮新增機(jī)組,未考慮退役機(jī)組)。

圖中可以看出,在1985年以前美國每年新增的發(fā)電機(jī)組容量中,一直都是以燃煤的火電機(jī)組站為主力,增長高峰期在1965~1985年這20年內(nèi)。1985年以后美國燃煤發(fā)電發(fā)展急遽委縮,從此以后幾乎一蹶不振;天然氣發(fā)電開始崛起,2000年之后天然氣發(fā)電在新增發(fā)電裝機(jī)容量里占據(jù)了壓倒性的多數(shù);2005年以后風(fēng)力發(fā)電開始迅速成長,開始成為主流的發(fā)電技術(shù)之一;2011年開始太陽能發(fā)電開始出現(xiàn)顯著的成長。燃煤發(fā)電雖然在2007~2013年間有小幅度的復(fù)蘇,但再也無法回到1985年以前那樣的市場份額。

同時(shí),美國水電開發(fā)也基本發(fā)生在1985年以前,1990年以后基本就沒有新增容量了。核電新增主要發(fā)生在1970~1990年前后,此后也基本沒有新增機(jī)組了。

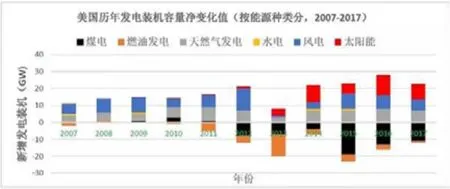

可以看到,美國這10年內(nèi)主要的新增類型是天然氣發(fā)電和風(fēng)電,以及2012年以后的太陽能發(fā)電。2011年以后,燃油發(fā)電和燃煤發(fā)電的退役量明顯增加,凈容量開始逐年減少,騰出來的容量成了天然氣和風(fēng)電、太陽能的凈增量。值得一提的是,新增的太陽能發(fā)電中,分散式小規(guī)模光伏發(fā)電裝機(jī)自2014年以后增長顯著(2014年為7GW,2015年為10GW,2016年為13GW,2017年達(dá)到了16GW)。

從發(fā)電量和裝機(jī)容量的變化,可以說美國過去12年里發(fā)電量不增長,裝機(jī)容量的緩慢增長僅僅是因?yàn)檠b機(jī)結(jié)構(gòu)的變化帶來的,也即年均利用小時(shí)數(shù)相對低的風(fēng)電和太陽能裝機(jī)替代了利用小時(shí)數(shù)更多的燃煤和燃油發(fā)電。

注: 2008年煤電和氣電新增裝機(jī)數(shù)據(jù)沒查到,采用2009年數(shù)據(jù)。

中國過去10年發(fā)電裝機(jī)結(jié)構(gòu)變化可以看到,盡管煤電仍舊是新增發(fā)電的主力,但增幅下降趨勢明確(除2015年例外)。水電的新增也有放慢的趨勢,核電和天然氣發(fā)電占比過小,有一定增長但不穩(wěn)定。新增趨勢最明顯的是風(fēng)電和太陽能,風(fēng)電自2005年以來開始快速增長。太陽能自2013年以來也開始快速增長,2017年的新增裝機(jī)超過了煤電的新增量,達(dá)到了驚人的5341萬千瓦。

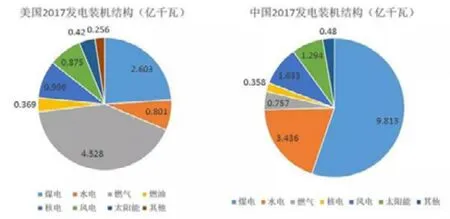

截至2017年,中美兩國的發(fā)電裝機(jī)結(jié)構(gòu)如下圖:

注:數(shù)據(jù)中水電含抽水蓄能

下面來詳細(xì)對比一下中美兩國的風(fēng)電和太陽能發(fā)電的發(fā)展歷程。

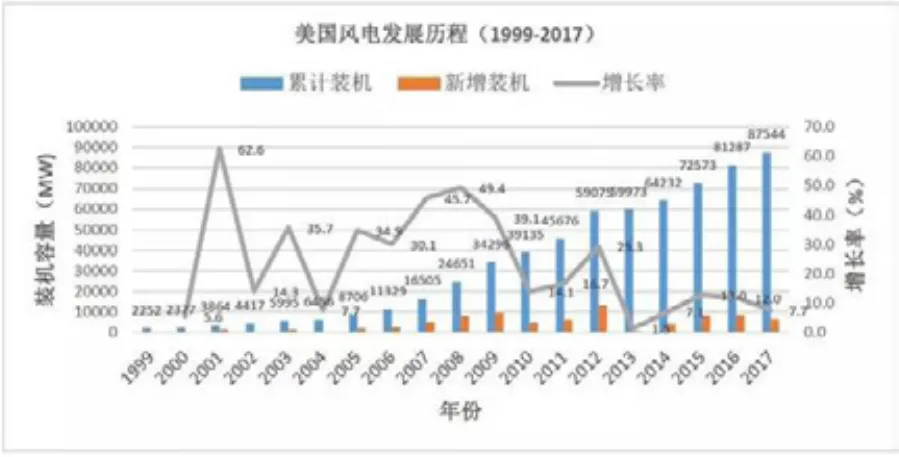

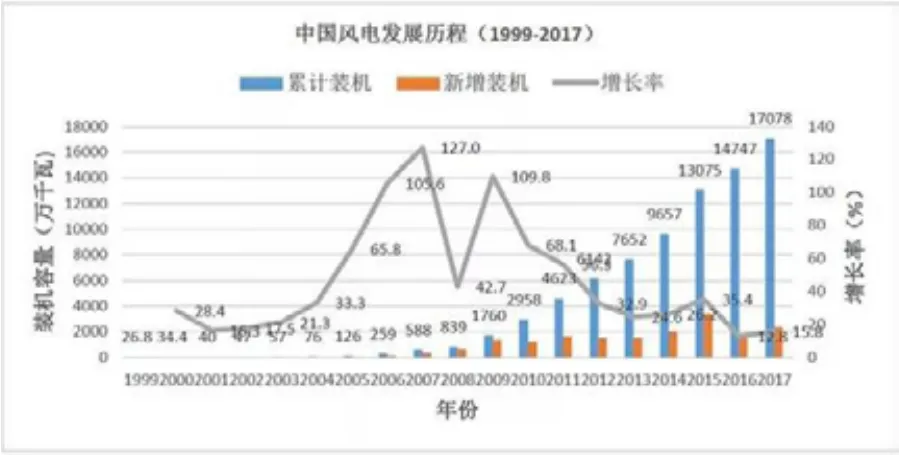

美國風(fēng)電發(fā)展比中國起步早,1997年美國的風(fēng)電裝機(jī)已達(dá)到161萬千瓦,而中國是2005年才達(dá)到126萬千瓦,起步晚了差不多近10年。但是中國在2005年以后,得益于《可再生能源法》的頒布和一些列政策支持,風(fēng)電開始高歌猛進(jìn),2006~2009年增速均超過100%。2010年就在總裝機(jī)容量上超越美國,成為全球風(fēng)電裝機(jī)最大的國家,到2017年以總裝機(jī)1.7億千瓦遙遙領(lǐng)先美國的8754萬千瓦,是美國的近2倍。

美國太陽能發(fā)電起步早,1999年已有389MW裝機(jī),但是前期發(fā)展緩慢,到2006年依舊只有411MW,基本徘徊不前。真正開始快速增長是在2010年以后,2011年裝機(jī)突破1524MW,2017年達(dá)到4289萬千瓦。

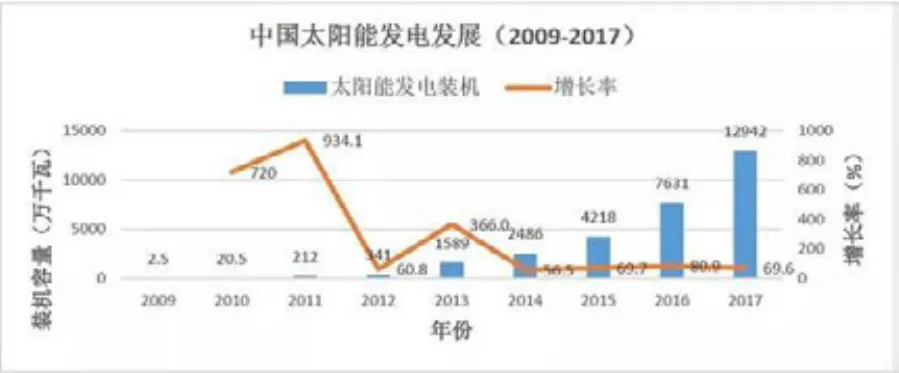

中國的太陽能發(fā)電起步晚,2009年才只有25MW裝機(jī),也可以說起步比美國晚了差不多10年。但是2010~2011年分別以720%和934%的驚人“中國速度”增長,2011年即突破200萬千瓦超過美國,從此后遙遙領(lǐng)先于美國,到2017年裝機(jī)已達(dá)到1.29億千瓦,是美國的3倍,穩(wěn)居全球第一。

中國的1.29億千瓦太陽能發(fā)電中幾乎全部是光伏(中國2015年底推出大約100萬千瓦的首批光熱示范項(xiàng)目,目前還沒有規(guī)模投產(chǎn)),而美國的3470萬千瓦中,已有175萬千瓦是光熱發(fā)電。所以,目前美國在光熱發(fā)電還是領(lǐng)先于中國的,但幾乎可以肯定中國首批光熱發(fā)電示范項(xiàng)目陸續(xù)投產(chǎn)后,光熱發(fā)電裝機(jī)未來幾年內(nèi)中國很快會(huì)超過美國。

增加天然氣發(fā)電調(diào)峰機(jī)組是必要的,但按照中國的資源稟賦,不能單純依靠這條路。當(dāng)然也可以增加整個(gè)電網(wǎng)發(fā)電裝機(jī)的冗余度,但不必要的冗余是對社會(huì)財(cái)富的浪費(fèi),從調(diào)峰這個(gè)角度來看,中國顯然比美國更需要發(fā)展儲(chǔ)能。

兩國對比,風(fēng)電和太陽能這兩類新興的可再生能源發(fā)電,中國起步比美國晚了差不多10年,但是發(fā)展速度更快,從而迅速地在總裝機(jī)容量上超越了美國,成為世界第一。這體現(xiàn)了中國的后發(fā)優(yōu)勢。

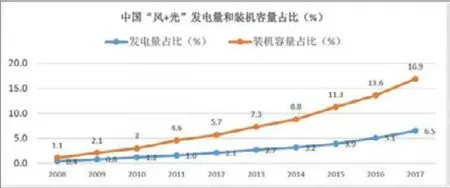

但是,中國的棄風(fēng)、棄光比美國要嚴(yán)重,一個(gè)未必嚴(yán)謹(jǐn)?shù)詈唵沃庇^的方法,就是拿“風(fēng)電+太陽能”發(fā)電的發(fā)電量占比(占全部發(fā)電量的比例)和裝機(jī)容量占比(占全部裝機(jī)總?cè)萘康谋壤?進(jìn)行比較。如果裝機(jī)容量占比遠(yuǎn)大于發(fā)電量占比,可以認(rèn)為風(fēng)電和太陽能發(fā)電的利用小時(shí)數(shù)偏低了,也就是說棄風(fēng)、棄光比較厲害。

直觀看到,中美兩國的“風(fēng)+光”發(fā)電裝機(jī)占比和發(fā)電量占比兩根曲線都有一個(gè)差距——“喇叭口”,只是美國的“喇叭口”近年來比較穩(wěn)定,沒有擴(kuò)大的趨勢,而中國的“喇叭口”是越來越大。2017年美國的“風(fēng)+光”發(fā)電裝機(jī)容量占比中國小4.9%,但發(fā)電量占比卻比中國大1.8%。當(dāng)然,這和美國的電網(wǎng)調(diào)峰能力更強(qiáng)有一定關(guān)系,但我們還是不要給棄風(fēng)棄光找理由了,而是要看到事實(shí)本身。

三、綜合分析中美兩國的發(fā)展歷程,探討中國能源和電力未來發(fā)展

第一,中國發(fā)電裝機(jī)或發(fā)電量何時(shí)趨穩(wěn)不再增長?美國的發(fā)電量自2005年以后基本就走平了,裝機(jī)規(guī)模也只是緩慢增加(2005~2017年只有0.9%的復(fù)合增長率)。中國的發(fā)電量和發(fā)電裝機(jī)規(guī)模肯定不可能一直增長下去。其實(shí),誰也說不清楚中國什么時(shí)候發(fā)電量不再增長了,但也許有一個(gè)重要的標(biāo)志,就是某種主要的發(fā)電類型開始出現(xiàn)容量凈減少的時(shí)候。截至目前中國所有的發(fā)電類型都是在凈增加。單純?nèi)ゲ聹y這個(gè)問題,意義不大,但在做長遠(yuǎn)的能源規(guī)劃時(shí),不能忽視這個(gè)問題。

第二,在風(fēng)電和太陽能(主要是光伏)等間歇性可再生能源發(fā)電大量增加的情況下,中國電網(wǎng)的調(diào)峰手段有哪些?美國因?yàn)橛芯薮蟮奶烊粴獍l(fā)電做基礎(chǔ),2016年總裝機(jī)容量中天然氣發(fā)電占比41.5%、發(fā)電量占比34%,加上2%的抽水蓄能裝機(jī),本身具有強(qiáng)大的調(diào)峰能力,所以調(diào)峰對美國的挑戰(zhàn)不大。但是中國電網(wǎng)的調(diào)峰挑戰(zhàn)是很大的,中國2017年天然氣發(fā)電裝機(jī)占比僅有4.3%、發(fā)電量占比3.2%,抽水蓄能裝機(jī)占比只有1.6%,隨著風(fēng)電和太陽能發(fā)電的繼續(xù)發(fā)展,具有調(diào)峰能力的裝機(jī)占比需要明顯增加。增加天然氣發(fā)電調(diào)峰機(jī)組是必要的,但按照中國的資源稟賦,不能單純依靠這條路。當(dāng)然也可以增加整個(gè)電網(wǎng)發(fā)電裝機(jī)的冗余度,但不必要的冗余是對社會(huì)財(cái)富的浪費(fèi),比如地處甘肅的河西走廊風(fēng)資源豐富,需要配套長輸線路才能將風(fēng)電輸出到東部消納,這種情況如果就地同步配套煤電作為容量冗余,直接導(dǎo)致當(dāng)?shù)孛弘娺^剩,長遠(yuǎn)來說并不利于風(fēng)電的疏導(dǎo)。顯然,從調(diào)峰這個(gè)角度來看,中國顯然比美國更需要發(fā)展儲(chǔ)能。

第三,中國還有哪些事情可以做?電力是二次能源之一種,從能源全局來看,多種能源“豎井”需要打破,也許有些問題就不再是問題了。比如努力提高天然氣發(fā)電占比,這不僅是發(fā)電、更是天然氣供應(yīng)的事情,不能顧此失彼,氣荒出現(xiàn)次數(shù)多了只能說明能源管理水平不夠。更不能讓少數(shù)油氣壟斷企業(yè)趁機(jī)哄抬價(jià)格,造成國際市場上因?yàn)椤爸袊枨蟆倍岣呱嫌蝺r(jià)格,其實(shí)國際市場天然氣供應(yīng)是偏寬松的。比如分布式能源電力接入配電網(wǎng)就近消納及市場化交易問題,國家推了這么久,到操作層面就是被電網(wǎng)卡住。這方面要向美國學(xué)習(xí),美國將輸電環(huán)節(jié)作為自然壟斷性獨(dú)立出來進(jìn)行管制,促進(jìn)發(fā)電側(cè)和售電側(cè)的競爭,新一輪電改是要做這個(gè)改革。

清潔供暖和“煤改氣”。農(nóng)村的居民分散性決定了天然氣供暖在效率和效益上都會(huì)面臨實(shí)際問題,熱網(wǎng)和氣網(wǎng)很難覆蓋廣大農(nóng)村,但電網(wǎng)是可以全覆蓋的。從全國來看,也許甘肅、內(nèi)蒙在棄風(fēng)的同時(shí),河北、河南正在為清潔供暖發(fā)愁,怎么樣才能用棄掉的風(fēng)電去熱老百姓的炕頭呢?比如用戶需求側(cè)的用能管理是個(gè)非常迫切需要解決的問題,歷來在樓宇、居民集中供暖上是粗放式管理,即按房屋面積收取能源使用費(fèi)用,辦公室、家中無人時(shí)供暖依舊,這個(gè)對能源使用的浪費(fèi)數(shù)量是相當(dāng)驚人的,如果在現(xiàn)有熱計(jì)量的基礎(chǔ)上通過科技創(chuàng)新融合互聯(lián)網(wǎng)等技術(shù)進(jìn)行升級,采用精準(zhǔn)熱計(jì)價(jià)的辦法,在有效保證提供用戶最低保暖溫度時(shí),讓用戶按需求自行管理用熱能量,在當(dāng)前社會(huì)經(jīng)濟(jì)和技術(shù)水平下,完全可以做到的,可為整個(gè)社會(huì)節(jié)省大量的能源消耗。