伊利集團股票回購對公司財務影響案例分析

2018-12-19 11:49:12林騰

西部皮革 2018年22期

林騰

(石河子大學,新疆 石河子 832000)

1 引言

股票回購最早興起于西方資本市場,在我國起步較晚,我國資本市場股票回購活動并不十分活躍。不過,隨著2015年下半年A股市場的暴跌,股票回購事件也逐漸呈現了爆發式增長。證監會為維護資本市場穩定,要求上市公司制定維護股價穩定的方案,受此影響,進行股票回購的公司大幅增至156家,而2014年及以前,實施股票回購的A股上市公司累計只有78家。

內蒙古伊利實業集團股份有限公司(以下簡稱伊利集團),1996年在上海證券交易所上市,2015年5月28日,伊利集團股價達到最高點21.95元/股,但在此之后便一路暴跌,至2015年9月10日首次股票回購時,股價跌至14.74元/股,跌幅達到32.85%,為提升投資者信心,穩定股價,伊利集團回購發行在外的股票,向市場傳達公司價值被低估的信號。

目前已有文章多是對股票回購的理論進行研究,很少有案例分析,2015年股災背景下的案例研究更是少之又少。因此,以案例分析形式研究股災背景下上市公司股票回購的財務效應和對公司股價的影響,具有一定的理論和現實意義。

2 股票回購財務效應分析

2.1 償債能力分析

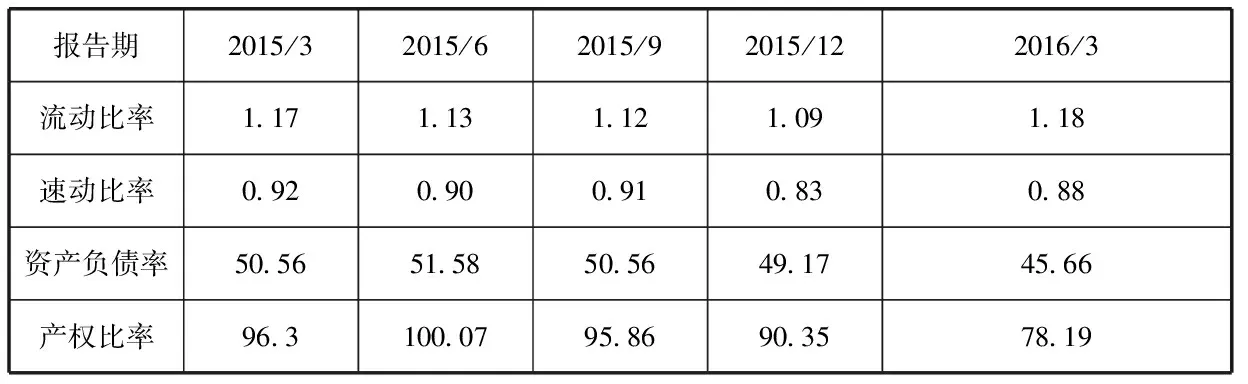

表1 伊利集團償債能力分析

由表1可知,伊利集團的流動比率與速動比率,在實行股票回購后均出現不同程度的下降;伊利集團的速動比率一直都小于1,而流動比率更是遠低于2的合理水平。綜合兩個數值可以看出,短期內伊利集團資金流動性不高,資產的變現能力較低。

在實施股票回購前,2015年6月底資產負債率為51.58%,股票回購結束后,2015年12月底,資產負債率降為49.17%,且在整個過程中呈不斷下降趨勢,在一定程度上起到了資本結構優化的作用,說明公司長期償債能力有所提高。伊利集團的產權比率由2015年6月份的100.07降至2016年3月份的78.19,下降幅度較大,說明企業自有資本占總資產的比重增大,公司長期償債能力增強。

2.2 營運能力分析

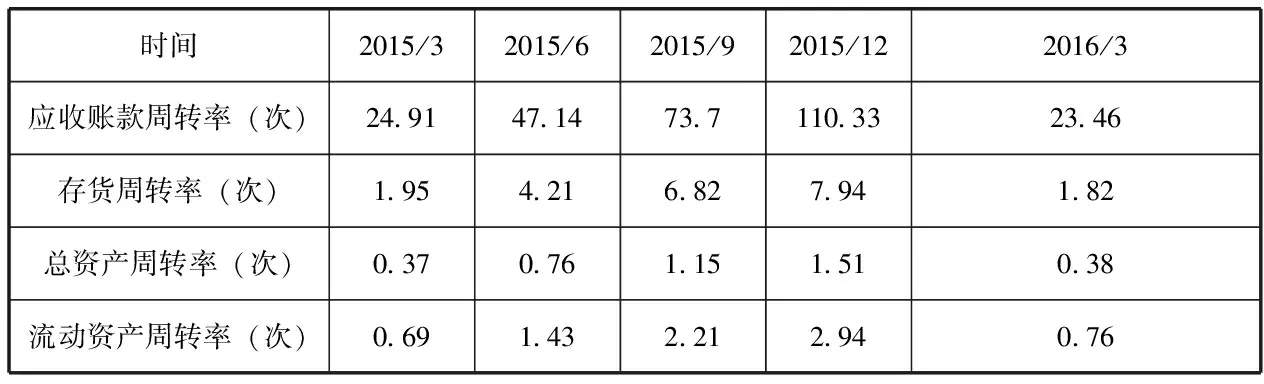

表2 伊利集團營運能力分析

由表2可以看出,在2015年12月股票回購結束之前,伊利集團的存貨周轉率、總資產周轉率、流動資產周轉率和應收賬款周轉率不斷提高,表明企業營運能力不斷增強,這些比率反映了企業資金運營周轉速度不斷提高,資產流動性增強,企業的償債能力和賺取利潤的速度都不斷提高。但是這一增長并不是持續長久的,在股票回購結束后不久,這些指標均出現了不同程度的下降,表明股票回購所帶來的營運能力的提升并不能持久。

2.3 盈利能力分析

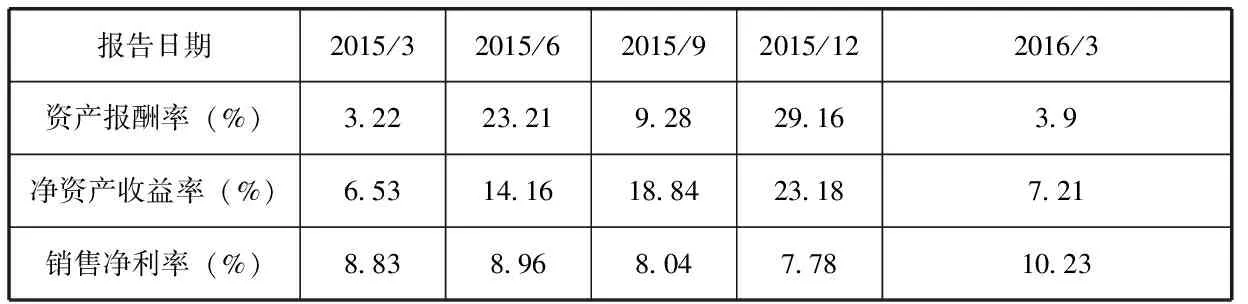

表3 伊利集團盈利能力分析

由表3可知,資產報酬率和凈資產收益率在股票回購公告日后均呈現良好的上升趨勢,表明企業盈利能力增強。其中,資產報酬率由9月份的9.28%增長到12月份的29.16%,增長了19.88個百分點,增幅明顯。但是銷售凈利率卻出現了小幅下跌,可能存在薄利多銷,占領市場或者成本費用支出過高等原因。

2.4 成長能力分析

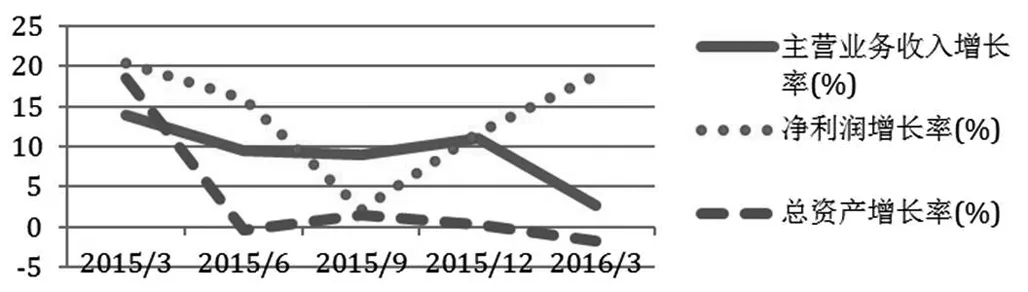

圖1 伊利集團成長能力分析

由上圖可知,伊利集團在2015年9月進行股票回購后,主營業務收入增長率、凈利潤增長率均呈現不同程度的上升。其中凈利潤增長率的增長幅度最大,達到16.6%,這說明伊利集團股票回購后獲取了16倍多的的凈利潤。但總資產增長率出現了持續的下跌,甚至為負,這說明公司資產經營規模擴張的速度在減緩,企業有意識的在減少負債,這與上文分析的企業償債壓力大是相吻合的。

3 股票回購結果分析

3.1 對股東財富的影響

伊利集團共回購流通股6.39億股,支付金額9.99億元。由于股東權益的減少幅度遠大于公司股數的減少幅度,所以伊利集團此次的股票回購行為降低了每股凈資產。也就是說,此次股票回購的回購價格過高,使股東財富受損。

3.2 對市場估值的影響

伊利集團通過股票回購減少公司股本數,其目的是通過這一行為增強流通股的流動性,提升股票價值。在9月份進行股票回購之前,伊利集團的市盈率不斷下降,股票回購后市盈率上升,但是維持時間很短,在12月份以后,市盈率出現了較大幅度的下降,2016年1月份時,跌至17.47。回購前后市盈率變化表明,市場對伊利集團股票回購事件持謹慎態度,伊利集團的回購事件沒有從根本上改變市場估值的情況。

3.3 對公司股價的影響

自2015年第二季度資本公積轉增股本事件導致股票價格大幅下跌后,伊利集團股價一直處于低迷狀態,回購事件并未使股價出現明顯上升態勢。從2015年9月10日伊利集團第一次回購股票,到2015年11月3日股票回購結束,伊利集團的股票價格始終在每股14-15之間輕微波動,說明股票回購所傳達的積極信號難以抵抗證券市場的頹勢。

3.4 對資本結構的影響

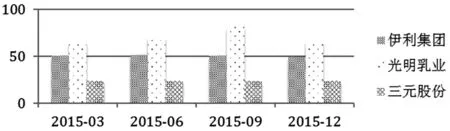

圖2 伊利集團與同行業企業資產負債率比較

此處選取和伊利集團經營范圍較為相似的光明乳業和三元股份對比分析企業的資本結構。由圖2可知,2015年間,光明乳業的資產負債率始終是最高的,遠高于三元股份,伊利集團的該比率穩定在第二位,圍繞50%范圍波動。光明乳業面臨較大的財務壓力,償債能力差;三元股份雖然資產負債率偏低,公司經營過于保守,未能更好發揮財務杠桿作用,擴大公司的生產。所以相比較來看,伊利集團的資產負債比率合理,結構較為健康。9月份的股票回購行為,未對資產負債率產生較大影響,回購過程比較穩健。

4 結論和建議

4.1 結論

隨著我國法律制度的健全和資本市場的發展完善,股票回購日益受到上市公司的關注,進行股票回購的上市公司逐漸增多。通過對伊利集團股票回購整個事件的分析,我們可以得出以下結論:

股票回購導致伊利集團的短期償債壓力增大,但公司的長期償債能力仍較強。公司的總資產增長率出現了較長時間的下跌,表明企業在有意識的減慢擴張速度,進而減少企業負債。股票回購行為后,企業的營運能力和盈利能力有所增強,可未能對企業的本質造成影響。具體表現在,股票回購后,公司股價保持穩定,未出現大幅或持續的上升;股票回購定價過高,使得每股凈資產降低,股東權益受損;公司的資產負債率始終較為穩健。

4.2 建議

(1)完善信息披露制度,健全監督管理機制

上市公司應該完善信息披露制度,保護中小股東的知情權,讓各利益相關方可以及時掌握公司的有關信息,避免出現信息不對稱的情況。同時,政府的監管部門應加強監管力度,敦促上市公司及時披露相關信息,并加大打擊力度,對于股票回購過程中產生的內幕交易、操縱市場等現象,進行嚴厲處罰。

(2)合理確定回購價格

股票回購價格的確定關系到各利益相關方的權益以及企業將來的發展,而回購方式的選擇也會影響到股票的價格。所以上市在公司在確定回購價時,應全方位、多角度考量,結合當前的市場環境、公司的行業地位以及自身的生產經營情況,合理定價。

(3)切實保護中小股東及債權人利益

在選擇融資方式時,應結合企業的經營規劃及當前發展階段,在進行債務融資時,合理評估企業的短期、長期能力。同時,應保持順暢的溝通交流渠道,讓中小股東也可以積極參與,在股東大會上對公司的發展建言獻策,這樣也可規避大股東“一言堂”的情況,保護自身的利益。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22