監督對控股股東侵占動機影響的實證分析

2018-12-20 07:20:56王仁曾梁華杰葉倩婷

統計與決策 2018年22期

關鍵詞:監督

王仁曾,梁華杰,葉倩婷

(華南理工大學 經濟與貿易學院,廣州 510006)

0 引言

對公司治理問題的研究,有學者發現控股股東可以通過發行二元股權、建立金字塔控股結構、交叉持股、貸款擔保、內部貸款、關聯交易等多種途徑侵占中小股東的利益[1-5]。而且在弱法治體制國家,上市公司控股股東對其控制的上市公司實施的掏空行為會更多[6]。中國資本市場是一個發展中國家的新興資本市場,很多法制建設依然有待完善,侵占行為的發生無疑會消極影響中國資本市場的發展,損害投資者利益。前人對侵占問題的度量多是以公司價值或收益率間接度量,認為這些變量的減少是因為控股股東的侵占行為導致[1]。對侵占問題的研究多是從股權機構角度考慮,且沒有考慮相關影響因素在金融危機時期對控股股東侵占動機影響的差異性。

本文針對現有研究的空白,在如下方面對控股股東侵占行為研究作出貢獻:第一,參照文獻[7],使用直接度量侵占動機的方法研究監督對侵占動機的影響。第二,從監督角度,引入古諾模型的思想,以公式推演方式假設監督在金融危機背景下與侵占動機的關系。第三,把審計單位聘用、審計意見、機構持股和證監會處罰作為監督因素,研究這些因素在金融危機背景下對侵占動機影響的差異,探尋降低侵占動機的因素。

1 研究假設

本文引入古諾模型的思想,通過投資者和控股股東間付出的勞動關系來討論監督和侵占間的關系。l1代表投資者在監督方面付出的勞動,l2代表控股股東在侵占方面付出的勞動。此外G(l1,l2)是l1和l2的函數,代表每一份勞動的報酬,且有:

侵占行為會產生成本,且假定這種成本受環境因素e和監督強度m的影響。這里需要明確e在經濟繁榮時期會更大,反之亦然。當經濟環境衰退,公司的經營環境變差而且盈利能力下降,侵占難度將會增大。因為此時控股股東任何的掏空行為都會進一步惡化公司的困境,使非法行為更容易暴露在監督底下,掏空的成本劇增。此外,監督強度和投資者的勞動投入成正比關系,所以控股股東的侵占行為在高強度的監督下會變得困難,這也意味著m與Cu間也存在關系。基于以上分析,本文假設:

而且經濟環境的衰退將會加大掏空行為暴露的風險,即成功掏空概率會因經濟環境的衰退而下降,所以有:

此外,除了報酬函數,還可以得到收益函數:

對l2求一階導數且取極值,得:

并且C2=putCu,整理式(7)得:

為了確定監督強度和侵占動機間的關系,需要定義m和l2間的關系。式(8)中對m求一階導數,可以得到:

式(9)意味著更大強度的監督將會迫使控股股東掏空勞動投入的減少,據此本文提出假設:

假設1:上市公司控股股東侵占動機隨著監督加強而減少。

接著,進一步考慮經濟環境的變動是否對l2和m間的關系產生影響,是減弱了侵占動機還是加強了侵占動機。對式(9)求偏導數得:

這個結果意味著當e變小,監督強度和侵占動機之間的敏感度會增加。

假設2:當外部經濟環境衰退,監督的加強對侵占動機的抑制作用更明顯。

2 研究設計

2.1 變量選取

(1)被解釋變量

本文綜合前人研究經驗,參照Liang和Wang(2017)[7]的方法,從關聯交易角度,使用上市公司資產負債表和利潤表項目間的差額衡量侵占動機:

因為在目前監管水平下,控股股東侵占具體數額不可直接觀察,領域內的研究者都在為此做出努力。本文引入一個二元變量TUNN反映控股股東是否對上市公司實施侵占行為。當上市公司遭受控股股東的侵占行為并且使得Tunneling為正時,TUNN取值為1,否則為0。

(2)解釋變量

上市公司聘請的外部審計機構在為投資者提供信息披露方面發揮重要作用,因而具有監督作用。Gul等(2010)[8]指出在投資者保護體系差的國家,聘用高信譽審計單位的上市公司被認為可提供更可靠的公司數據信息。本文定義一個二元變量AUDITUNI來代表當上市公司的會計信息是由四大會計師事務所審計時為1,否則為0。

此外,審計單位根據上市公司的真實經營狀況對財務報表出具審計意見,因而與侵占動機必定存在相生關系。本文使用一個二元變量AUDITATT來代表審計單位出具的意見。并且審計意見在2003年后一共有六種類型,分別是:①標準無保留意見;②無保留意見加事項段;③保留意見;④保留意見加事項段;⑤否定意見;⑥無法發表意見。本文定義當審計意見為非標準無保留意見時AUDITATT為1,否則為0。

先前的學者認為國內外機構投資者的持股比例越高將對公司價值和經營表現有正向作用[9]。第三方投資機構因追逐投資收益而監督上市公司的經營表現,侵占成本在第三方投資機構存在的情況下將會大大提高。這里使用FUNDS和QFII來描述本文要檢驗的問題。他們分別代表國內機構投資者和國外機構投資者的持股比例。

中國證券監督管理委員會作為具有法律效力的機構,負責監督資本市場控股股東的行為。一些控股股東的非法行為受到了來自中國證券監督管理委員會的處罰,在年報中會被記載為批評、警告、譴責、罰款、沒收非法所得、取消營業許可(責令關閉)、市場禁入和其他處罰措施。而這些處罰是觸犯了金融市場監管者確認的一項或多項不合法行為,如虛列資產、內幕交易、披露不實、違規擔保等。本文定義一個虛擬變量FINE來代表這些非法行為,當上市公司被確認犯了以上行為并且被中國證券監督委員會處罰時FINE取值為1,否則為0。

最后,本文也關注經濟環境變動對控股股東策略的影響。考慮到中國政府在2008—2010年為了刺激經濟增長實施了4萬億投資計劃,本文定義2005—2007年為經濟繁榮期,并且它是基組。而2008—2010年是危機時期,定義為EXTREME。2011—2017年則是后危機時期,定義為POSTEX。

(3)控制變量

對于股權集中度:OWNERSHIP代表控股股東的持股比例。WEDGE度量投票權超出現金流量權的差額。HERFINDAHL是上市公司前十大股東持股比例的平方和。

對于公司治理機制:當執行董事和經理為同一人的時候,本文定義DUAL為1,否則為0。此外,使用PROPORTION來代表獨立董事在董事會所占的比例減去1/3的值。

ROE代表上市公司股權收益率,反映上市公司的增長能力。CASHTODEBT是年度現金流除以年度負債,反映上市公司抵御風險的能力。DARATIO代表資產負債率。LASSET代表上市公司賬面資產的對數形式,反映公司資產規模。最后,本文也控制行業啞變量。

2.2 數據說明

本文所使用公司層面數據來自國泰安數據庫(China Stock Market&Accounting Research Database,CSMAR)、上海證券交易所和深圳證券交易所上市公司年報數據庫。此外,本文把銀行和非銀行金融機構上市公司排除在外,因為這些公司有著不同的會計標準和資產結構。樣本中的所有公司都有完整的資產負債表和利潤表,并且可以追溯到他們的控股股東。在經過以上調整后,本文樣本是一個混合截面數據集,涵蓋2005—2017年間3421家上市公司共25853個觀察值。

表1 樣本的基本統計信息

表1列示了定量變量和虛擬變量的統計信息。值得指出的是,FUNDS和QFII中位數分別是1.69%和0%,表明上市公司機構投資者持股比例總體來說不高。并且FUNDS和QFII的最小值都是0%,說明機構投資者有他們自身的投資偏好,對于一些風險較高前景黯淡的上市公司,他們不會投資。此外,WEDGE的最小值是0,原因是控股股東對上市公司的直接控制,并沒有造成投票權和現金流量權之間出現差額。統計顯示PROPORTION的最小值是-24.67%,說明還是有上市公司在特定的年份沒有滿足要求。

2.3 模型設定

本文使用邏輯回歸模型(Logit模型)來檢驗監督強度和經濟環境變動對侵占行為的影響。式(12)表示的是監督強度和經濟環境變動對侵占行為的影響:

3 實證分析

3.1 多元回歸分析

表2展示了監督強度和經濟環境變動對侵占動機的影響。EXTREME和POSTEX的系數都為負,并且都在1%的水平上顯著。這種負系數表明當經濟衰退,上市公司經營環境惡化,控股股東的非法侵占行為將會更加容易暴露在公眾視野,所以控股股東的侵占動機下降,而Liang和Wang(2017)[7]認為支持動機在危機時期和后危機時期將會上升。

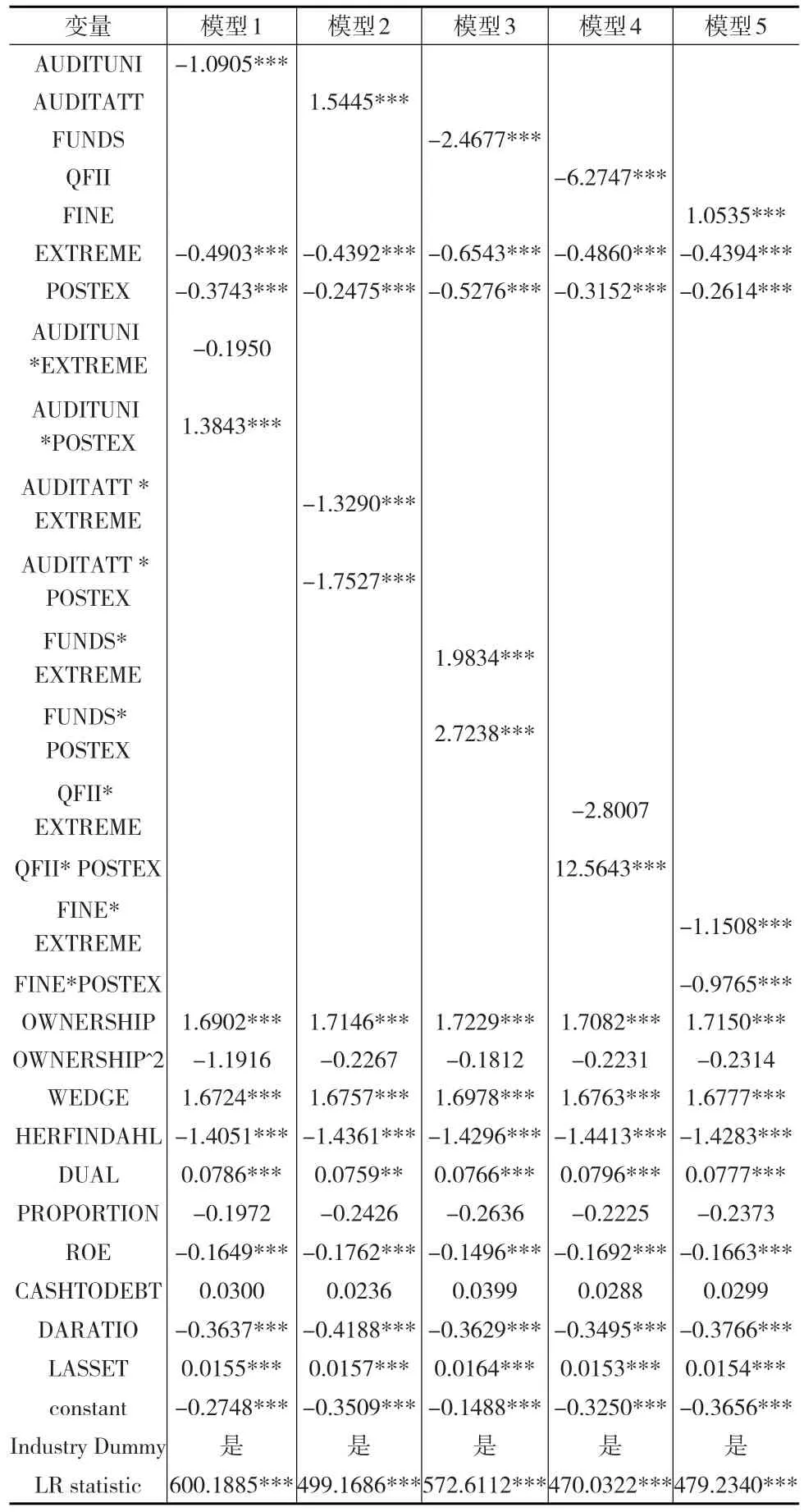

表2 監督和經濟環境變動對侵占行為影響的回歸結果

不同審計單位在經濟繁榮期和經濟衰退期對控股股東策略影響的結果展示在第一列。Cheung等(2006)[3]指出低信譽審計單位會增加上市公司關聯交易的可能性,Gul等(2010)[8]認為聘用四大會計師事務所對確保上市公司年報的可靠性和可信性發揮重要作用。與他們的研究相似,本文也發現四大會計師事務所的聘用與控股股東侵占動機成反比關系。但是結果顯示在危機時期和后危機時期單是審計單位的聘用并不能制止侵占行為的發生。

表2第二列中,AUDITATT的系數顯示其和侵占動機正相關,這也意味著審計師所出具的負面審計意見確實能偵測到上市公司控股股東的侵占行為。而兩項交叉乘積項的系數分別是-1.329和-1.7527,并且在1%水平上顯著。這種與侵占動機成反向的關系表明被出具負面審計意見的上市公司控股股東在金融危機期間傾向于減少侵占動機,以幫助上市公司渡過難關。這些發現與上文假設1和假設2一致,即監督可以減少控股股東的侵占動機,并且在危機期間控股股東的侵占動機受監督強度的影響更大。

此外,控股股東侵占行為和公司價值之間存在負相關關系,而機構投資者被證實對公司經營表現有良好的正向作用,能為上市公司帶來更高的公司價值[9]。在第三列和第四列,FUNDS和QFII的系數說明他們和控股股東的侵占動機都成反比例關系,并且在1%水平上顯著。但同時也存在一個問題是機構投資者所持股權畢竟占比不高,他們在金融危機期間并不能擔任監督控股股東侵占行為的角色。

最后,市場管理者也會對他們發現的非法行為做出處罰以制止控股股東的掏空行為。在表2第五列中,FINE的系數為正并且在1%的統計水平上顯著,表明被市場監管者偵測到非法行為的上市公司確實遭到了掠奪效應。而當經濟環境衰退時,控股股東的掠奪效應明顯減少,這些發現與上文假設1和假設2一致。

3.2 穩定性檢驗

對于審計單位的聘任,本文從中國注冊會計師協會發布的2010—2017年排行榜上選取了平均排名前11位會計師事務所中10家具有代表性的會計師事務所,然后選取除四大會計師事務所外的六大會計師事務所作為替代指標。對于機構持股,本文使用第二至十大股東持股替換。

結果顯示六大會計師事務所變量與侵占動機非顯著負相關,且其與經濟環境因素的交叉乘積項的系數顯示與侵占動機正相關,表明單單聘用六大會計師事務所也不是阻止控股股東侵占動機的辦法,與實證檢驗結論一致。而第二至十大股東持股與控股股東侵占動機負相關,但是在危機時期和后危機時期對控股股東侵占動機也不能起抑制作用。與機構持股一樣,這可能與資本市場上第二至十大股東持股比例總體上遠小于控股股東有關。

4 結論

本文使用2005—2017年中國資本市場上市公司數據,實證檢驗在外部經濟環境沖擊下,監督對控股股東侵占行為的影響。通過使用一系列變量衡量監督因素,發現所使用的變量在不同的經濟環境中對控股股東的策略有不同影響。

機構投資者由于目前持股比例相對較低,在抑制控股股東侵占動機方面作用有限。審計單位和法治機構的監督在抑制控股股東侵占行為中發揮重要作用。控股股東的侵占行為受制于所聘用的會計師事務所和他們出具的審計意見。聘用四大會計師事務所可以在一定程度上抑制侵占行為,而所有會計師事務所出具的非標準無保留意見可以偵測到上市公司控股股東的侵占行為。此外,那些受到市場監管者處罰的上市公司毫無疑問都被證實有非法轉移和占用上市公司資產的行為。表明證監會處罰確實在打擊非法行為,維護市場公平方面發揮重要作用。最后,本文發現被證監會處罰或者被審計單位出具負面審計意見的上市公司的控股股東會在金融危機時期選擇降低侵占動機。說明證監會對上市公司不法行為的處罰和審計單位敢于對問題報表出具的負面審計意見,可以切實保護中小股東利益,維護資本市場的健康發展。

猜你喜歡

新作文·小學低年級版(2022年3期)2022-08-30 07:40:58

公民與法治(2020年15期)2020-09-25 02:57:42

人大建設(2020年4期)2020-09-21 03:39:12

公民與法治(2020年3期)2020-05-30 12:29:40

當代陜西(2019年12期)2019-07-12 09:12:22

消費導刊(2018年10期)2018-08-20 02:57:12

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

公民與法治(2016年13期)2016-05-17 04:14:35

浙江人大(2014年5期)2014-03-20 16:20:28