基于文獻計量層次分析法的研究綜述

2018-12-21 01:41:28馬萍

經濟研究導刊 2018年32期

馬 萍

(南京林業大學 經濟管理學院,南京 210037)

引言

層次分析法,在20世紀70年代由著名運籌學家薩蒂教授首次提出,他提出了匹茲堡大學的網絡系統理論和綜合多目標綜合評價方法,并分析了決策的層次權重。這種方法的應用基礎在于對復雜的決策問題要具備一定的信息資料,通過對其性質和相關影響因素以及內外部關系的分析,然后利用定量信息來量化該復雜的決策問題,令復雜的問題轉化為簡單運算。

目前層次分析法相關的文獻研究目的主要是為了做評價,包括財務績效評價、風險評價、城市發展水平評價、競爭力評價等。研究內容上先構建評價指標體系,然后確定權重,最后利用層次分析法運算,得出綜合得分排序,提出相關建議。研究方法上除了將層次分析法和DEA法或者其他方法相結合,還包括對傳統層次分析法進行改進優化,例如模糊層次分析法。

一、數據來源

本文研究所選取的254篇文獻數據來源為中國知網(CNKI)學術期刊,檢索條件:篇名為“層次分析法”或篇名為“AHP”,時間區間為2013—2017年,分類目錄選擇“經濟與管理科學”,期刊來源類別勾選“CSSCI”,檢索方式為“精確”。其中AHP法是層次分析法的英文表達。

二、數據分析

(一)年代分布

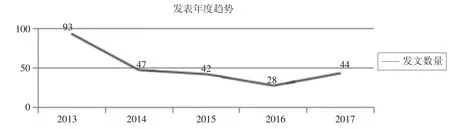

對文獻的年代分布進行統計,可以發現每年研究關注度的變化以及主題的變化。通過對CSSCI數據庫檢索得到的254篇有關層次分析法的研究文獻進行年代分布統計(見圖 3-1)。

2001—2013年,發表在CSSCI期刊上的有關層次分析法的文獻逐年遞增,在2013年達到頂峰;2013—2016年發表在CSSCI期刊上的文獻呈現遞減趨勢,在2017年有所回升。2013年,研究的主題主要是經濟管理與可續發展,選取的93篇文獻中有74篇涉及經濟管理與可持續發展。郭毓東[1]等(2013)通過發放問卷、整理數據,從四個方面構建了綠色物流發展水平評價指標體系,將AHP法與熵值法相結合確定指標權重,依據權重排序進行評價,并提出建議。此外,研究主題還包括了政治、文化、生態、社會領域。崔軍[2]等(2013)根據財政支出績效評價的“3E”原則選取19項績效評價指標,通過模糊層次分析法與專家可信度評價相結合確定各指標權重,構建指標體系。2014—2017年,CSSCI期刊中層次分析法的研究文獻數量差不多,經濟管理與可持續發展的研究驟然減少,其他各方面的研究有所增加。2014年有關旅游資源評價文章增多。其中,宋安寧[3]等(2014)對民族文化旅游品牌內涵進行解析,構建民族文化旅游品牌指標體系,運用層次分析法確定權重,根據權重的大小,評價大理市民族文化旅游指標的影響程度,提出了旅游品牌建設對策思。2015—2017年的層次分析法的文獻更加注重AHP評價方法上的改進,如模糊層次分析法、網絡層次分析法。謝中秋[4](2015)完善了AHP法,提出了Cov-AHP法,能夠更好地適用于多目標決策問題。

總體上,層次分析法相關的文獻數量在減少,但是以CSSCI期刊為代表的優秀的期刊中仍然有層次分析法的相關文獻,并且更加注重對層次分析法進行改進后再運用,說明層次分析法在做評價、多目標決策問題中仍然具有應用價值,使用者要注意將熵值法等客觀賦權方法與之相結合運用。

圖1 2013—2017年CSSCI數據庫AHP法研究文獻數量變化趨勢圖

(二)關鍵詞與研究主題分布

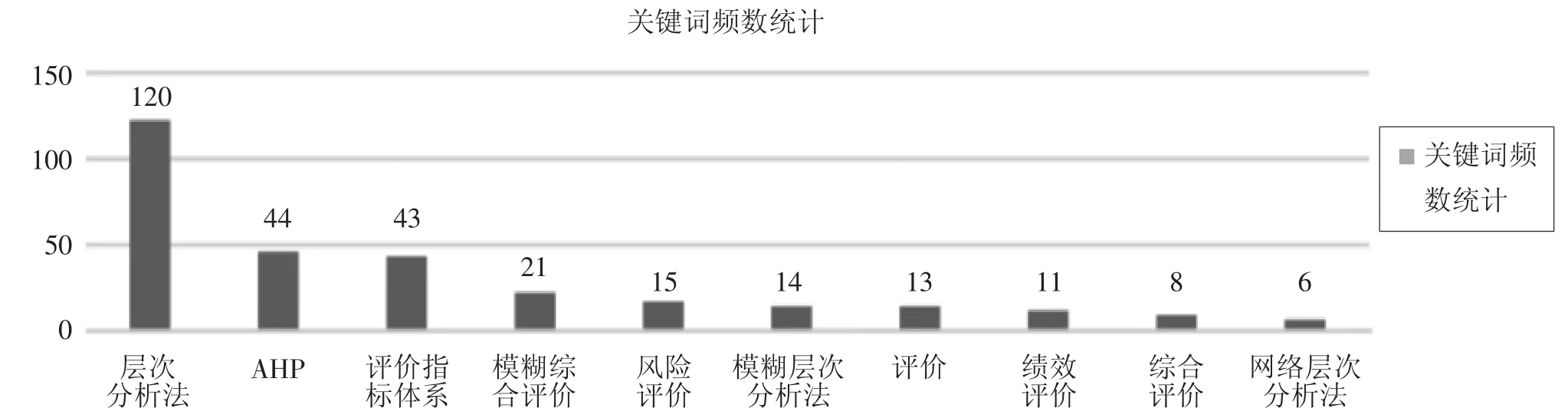

在關鍵詞統計中,“層次分析法”頻次最高,“AHP”和“評價指標體系”其次,“模糊綜合評價”、“風險評價”、“模糊層次分析法”、“評價”、“績效評價”、“網絡層次分析法”等關鍵詞在“層次分析法”研究論文中出現的頻次較高(見圖1)。其中,刊載層次分析法主題最多的期刊是《科技管理研究》,其次是《統計與決策》、《科技進步與對策》。

根據關鍵詞統計發現,對層次分析法的研究主要關注評價指標體系的構建,綜合評價方法的改進,多個領域的運用。

在研究領域方面,層次分析法適用于各個領域的多目標評價,如企業績效評價[5]、項目后評價[6]、管理水平評價[7]、旅游資源評價[8]、質量評價[9]、風險評價[10]、培訓效果評價[11]、設計方案評價[12]、食品安全評價[13]等。

在研究目的方面,主要分為幾類,如做選擇決策[14]、根據指標權重提出建議對策[15]、構建指數模型[16]、目標等級劃分[17]、構建評價指標體系[18]、層次分析法的方法改進研究[19]等。

層次分析法的第一步是要選擇合適的評價指標,選擇評價指標的方法,主要有主觀分析選擇指標法[20]、文獻法選指標、專家咨詢法選指標、定義或理論推演法選指標、問卷調查法選指標等。張宇[21]等(2017)采用文獻法和專家咨詢法構建了智庫網絡傳播力評價指標體系。蘇孜[22]等(2017)以國家審計的“免疫系統”論為理論基礎,構建了國家審計機關績效評價指標體系。

層次分析法的第二步是要確定各層次指標的權重,確定指標權重的方法,主要有專家打分法、熵權法、問卷調查法、因子分析法等。范斐[23]等(2013)采用專家打分法結合AHP法確定指標權重。劉玲[24](2015)采用AHP-熵權法對城鄉統籌評價指標進行賦權確定權重。李錫元[25]等(2013)采用問卷調查法確定了高新技術人才需求及激勵因素的權重。許琳[26]等(2017)采用AHP-因子分析法對城市居家養老服務可獲得性評價指標確定權重。

層次分析法的第三步是要進行綜合評價,通常分為兩類,一類是不賦值僅僅根據權重排序做評價,另一類是對指標進行賦值(即將指標權重與指標的值相乘得出一個綜合評價值)。不賦值的研究通常是根據指標權重的排序識別出排名靠前的指標作為關鍵因素,陶濤[27](2013)對銀行信貸資產證券化風險進行識別,權重排名靠前的四個指標被識別為需要重點控制的“四大風險”。對于需要賦值的綜合評價,一類是能夠獲取指標的客觀的指標值,此類評價較為客觀,但值得注意的是不同量綱的指標還需要經過無量綱化處理使其能夠相互比較。例如,申志東[5](2013)構建國有企業績效評價體系,確定權重后,對指標進行無量綱化賦值后得到綜合評價值,并且對其進行等級劃分。另一類指標的值不能夠客觀獲取,需要通過模糊評價,主要方法有模糊綜合評價法。李烴[28](2017)等在運用層次分析法構建了珠海出口公共技術服務平臺運行能評價指標并計算出權重后,通過模糊綜合評判法即建立五級評價集對指標進行評判,且將模糊的結果百分化得出的結果即為綜合評價值。

此外,層次分析法的數據計算一般可以用EXCEL、Matlab、Spss等軟件。

圖2 2013—2017年CSSCI數據庫AHP法研究文獻關鍵詞分布圖

三、研究結論與展望

近年來,層次分析法從指標選擇、權重確定、綜合評價的全過程都更加注重客觀性。單一使用層次分析法的文獻在CSSCI期刊中的發文數量逐漸減少,優秀期刊注重層次分析法和理論推演、熵權法、因子分析法、問卷調查法等方法相結合的運用,加入更加客觀的方法,使較為主觀的層次分析法的研究結果更加符合客觀規律性。層次分析法適用于各個領域的評價研究,還可以用于關鍵因素識別、評價目標等級劃分、為決策提供依據等研究。

展望層次分析法的研究,盡管層次分析法是一個較為簡單的多目標決策評價方法,但是它在當今時代仍然具有實用性。當前層次分析法運用的主要問題仍然是指標的選取如何更科學、權重的確定如何更客觀、綜合評價的指標值如何更客觀精確這三大問題,在未來,可以繼續探索改進層次分析法的運用。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

石油瀝青(2021年4期)2021-10-14 08:50:44

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51