中國地方稅體系問題分析

2018-12-21 01:41:32謝芬芳

經(jīng)濟研究導刊 2018年32期

謝芬芳

(中共湖南省委黨校,長沙 410006)

地方稅體系是指由多個地方稅稅種組成的,具有一定的稅收收入規(guī)模,明確的稅權劃分,相對獨立的征收管理機構所形成的一個相對完整的稅收體系。地方稅體系一般包括地方稅制度體系、地方稅收入體系、地方稅稅權體系和地方稅征管體系四大部分。下面就從這四大體系出發(fā),分析我國現(xiàn)行地方稅體系存在的主要問題,為進一步改革和完善我國地方稅體系提供對策依據(jù)。

一、地方稅制度體系不完整,缺乏主體稅種支撐

地方稅制度體系是指構成地方稅體系的各個地方稅稅種及其相關法律法規(guī)的總稱,是地方稅體系的一個重要組成部分。地方稅制度體系一般包括各地方稅種的法律法規(guī)體系和地方稅稅種構成體系兩大部分。我國地方稅體系是自1994年分稅制改革以來逐步建立起來的,目前地方稅稅種有城鎮(zhèn)土地使用稅、耕地占用稅、房產稅、資源稅、印花稅、土地增值稅、車船使用稅、契稅、煙葉稅、城市維護建設稅和環(huán)境保護稅等共11個。從地方稅稅種的設置和構成情況來看,主要存在兩個問題。

(一)地方稅稅種構成體系不完整

一個完整的地方稅稅種構成體系應包括兩大塊:一是地方稅主體稅種。一國地方稅主體稅種可以是一個稅種也可以是幾個稅種,但其收入規(guī)模必須占全部地方稅收入的絕對比重且稅源穩(wěn)定、與地方經(jīng)濟發(fā)展水平關聯(lián)度較大。一般可以選擇財產稅類、商品稅類和所得稅類的稅種作為地方稅主體稅種。二是輔助性稅種。與地方稅主體稅種相比,其收入規(guī)模較小,稅源零星分散、征管難度較大,但能充分體現(xiàn)受益原則。一般可以選擇財產稅類、資源稅類、行為目的稅類的稅種作為地方稅體系的輔助性稅種。主體稅種與輔助稅種相互協(xié)調配合,構成一個完整的地方稅稅種構成體系。

我國目前地方稅稅種構成體系中,既缺乏主體稅種,輔助性稅種建設也相對滯后。因為,我國的分稅制是以共享稅為主體的,共享稅收入占全部稅收收入的比重一般都在55%以上,所以,目前地方財政稅收收入主要是靠增值稅、企業(yè)所得稅、個人所得稅等分享收入,其他地方稅稅種收入只能作為地方財政收入的補充。以2017年的預算執(zhí)行數(shù)為例,地方稅各稅種收入占地方財政稅收收入的比重只有34.54%,而增值稅、企業(yè)所得稅和個人所得稅的分享收入占地方財政稅收收入的比重則高達65.46%。稅收收入是地方財政收入的主要來源,是地方政府正常運轉、履行其職能、提供公共產品和公共服務的物質保障。一般來講,地方稅各稅種的開征與合理搭配,應該最大限度地滿足地方財政支出的需要,也應該滿足地方政府運用資金發(fā)揮其調節(jié)功能的要求。中國目前地方稅稅種構成殘缺,與地方財政密切相關的財產稅體系在中國尚未建立起來,不動產領域稅費混亂現(xiàn)象嚴重,費大于稅的現(xiàn)象比較普遍,稅種設置不合理、不完整,沒有開征遺產稅和贈與稅等,與地方經(jīng)濟發(fā)展水平和消費水平相適應的地方稅稅種缺失,嚴重影響了地方財政收入的質量和可持續(xù)性。

(二)地方稅主體稅種缺失

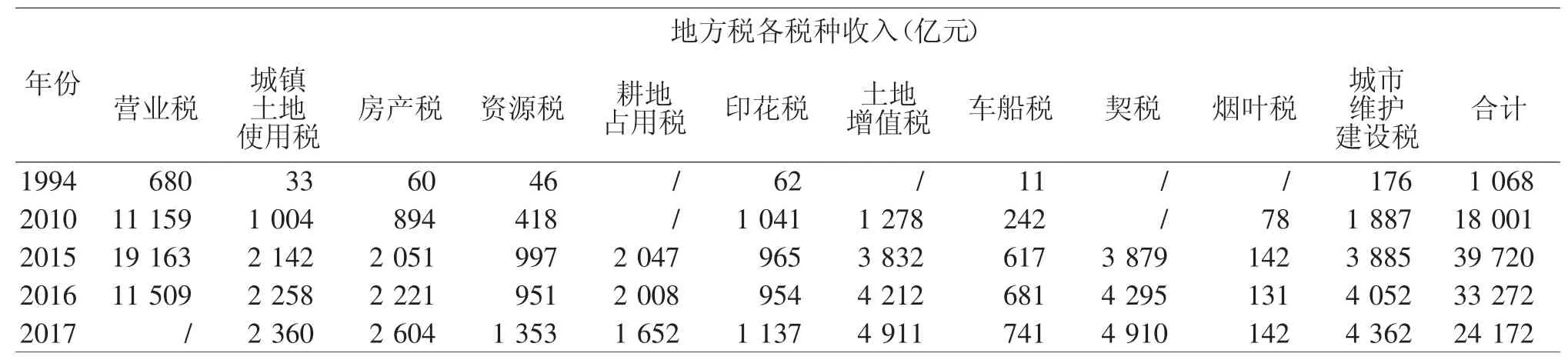

“營改增”之前,營業(yè)稅是我國地方稅體系中的主體稅種。從表1可以看出,“營改增”試點之前,營業(yè)稅收入占地方稅各稅種收入的比重都在60%以上,是地方稅收入的最大來源,且收入規(guī)模相對穩(wěn)定。但從2012年“營改增”試點開始,到2016年5月1日“營改增”全面推行,作為地方稅主體稅種的營業(yè)稅退出了歷史舞臺,這樣,中國的地方稅體系就沒

有了主體稅種的支撐。盡管中央暫時調整了增值稅的分成比例(中央與地方各分享增值稅的50%),但加上近幾年出臺了一系列增值稅的減稅政策,使得地方稅收收入大幅度減少,進一步加劇了地方財政緊張狀況,在地方財政事權不變的情況下,無疑給地方政府提供公共產品和公共服務帶來影響。

表1 營s業(yè)稅占地方稅各稅種收入的情況

二、地方政府稅收收入規(guī)模偏小,與地方政府財政事權不匹配

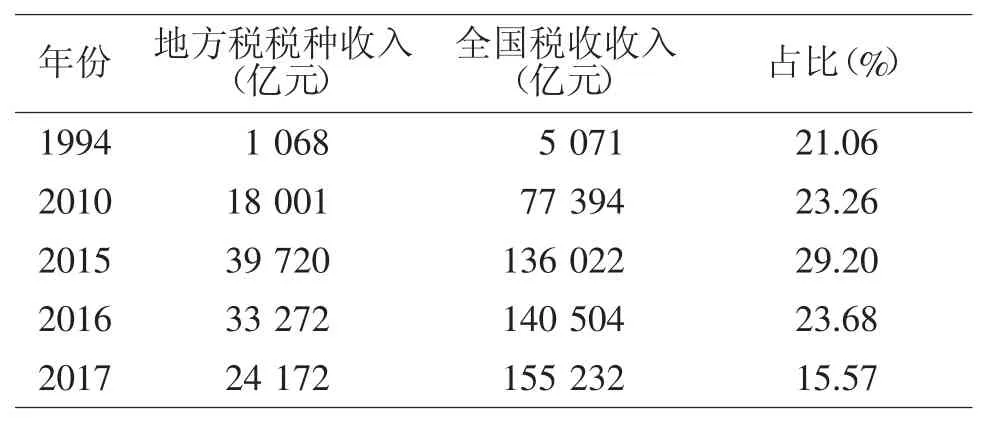

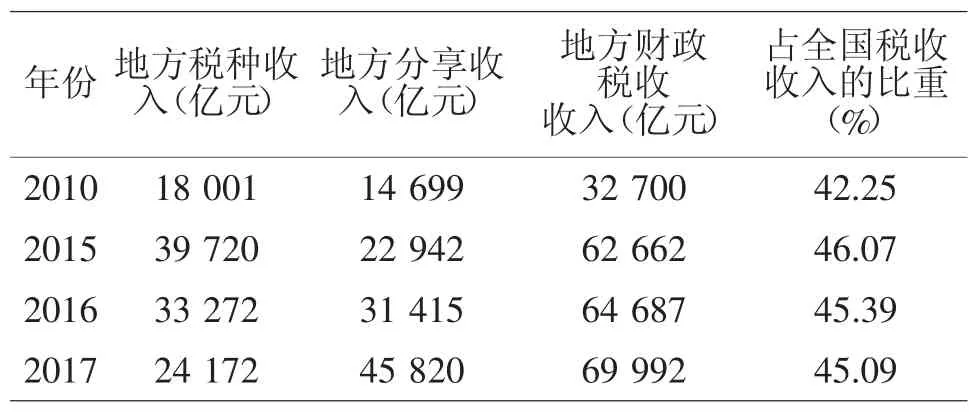

在我國,地方政府稅收收入包括地方稅各稅種收入和地方政府分享的共享稅收入,共同構成地方財政稅收收入。衡量地方稅收入規(guī)模的指標主要有兩類,一類是絕對指標,主要包括地方稅各稅種收入總額和地方財政稅收收入總額兩個指標;另一類是相對指標,主要包括地方稅收入占全國稅收收入的比重、地方財政稅收收入占全國稅收收入的比重等。通過對這些指標的考核和比較,可以得出一國地方稅收入的質和量,從而判斷該國地方稅收入規(guī)模的合理性。表2、表3、表4、表5分別反映了我國自1994年分稅制實施以來的地方稅收入規(guī)模與構成情況。

從表2可以看出,1994年分稅制實施以來到2015年我國地方稅各稅種的收入總額是逐年大幅度上升的,由1994年的1 068億元上升到2015年的39 720億元,21年間地方稅各稅種收入規(guī)模增長了36倍多。由于“營改增”試點范圍的不斷擴大,到2016年5月1日的全面推行,地方主體稅種的營業(yè)稅逐漸為共享稅種的增值稅所取代,才使得從2016年起地方稅各稅種的收入總額開始下降。但可以預見的是,2017年是我國地方稅各稅種收入的一個低谷,因為,隨著稅收收入的逐年增長,地方稅各稅種的收入也會逐年增長,再加上從2018年1月1日起又有一個新的稅種——環(huán)境保護稅加入到地方稅稅種構成體系中,使得今后我國地方稅各稅種收入總額會逐年上升。

從表3地方稅各稅種收入占全國稅收收入的比重和表4地方財政稅收收入占全國稅收收入的比重來看,我國地方稅收入規(guī)模偏小,與地方政府承擔的支出責任和其財政事權不匹配,尤其是地方稅各稅種的收入占比偏低,地方政府的主動權偏小,組織稅收收入的積極性不高,甚至倒逼其以費代稅,不利于地方稅體系的可持續(xù)健康發(fā)展。

表5則是從地方稅各稅種的內部構成情況來分析我國地方稅收入情況的。從表中可以看出,自分稅制實施以來,我國地方稅的主體稅種很明顯就是營業(yè)稅,其收入占比穩(wěn)定在60%以上,但自“營改增”以后,營業(yè)稅主體稅種地位逐漸削弱,直至退出。從表5中2017年的情況來看,盡管土地增值稅、契稅的收入占比達到了20%,但其穩(wěn)定性差、征收面不廣、收入彈性不足,很難擔當起地方稅主體稅種地位。因此,中國必須通過深化稅收制度改革,逐步培植地方稅主體稅種,健全中國的地方稅體系。

表2 地方稅各稅種收入規(guī)模

表3 地方稅種收入占全國稅收收入的比重

表4 地方財政稅收收入占全國稅收收入的比重

表5 地方稅各稅種收入占比情況 單位:%

三、地方稅稅權配置不合理,制約了地方政府的積極性

地方稅稅權體系包括地方稅種的立法權和地方稅收的征管權。地方稅種的立法權具體有:制定和頒布地方稅稅法的權力;地方稅稅種的開征、停征、修改、補充等權力;地方稅稅種的稅目、稅率的調整,稅收的減免,稅法的解釋等權力。地方稅收的征管權主要是指稅務機關根據(jù)稅法進行地方稅稅款征收、日常管理和監(jiān)督檢查等一系列工作的權力。我國目前地方稅稅權體系主要存在以下問題。

(一)稅收立法權高度集中于中央,制約了地方政府的積極性

根據(jù)《國務院關于實行分稅制財政管理體制的決定》(國發(fā)(1993)85號)規(guī)定,“中央稅、共享稅以及地方稅的立法權都要集中在中央。”因此,我國目前各地方稅稅種的相關法律法規(guī)都是由中央政府制定并頒布的,稅收立法權高度集中于中央,體現(xiàn)了中央統(tǒng)攬全局的要求,對稅收政策的統(tǒng)一性和權威性起到了一定的作用。但稅收立法權過度集中也阻礙了地方政府組織財政收入的積極性。

(二)中央層面的稅收立法權不規(guī)范,導致中國稅收法律層級低

我國稅收立法權高度集中于中央。稅收理應由全國人大(立法機構)進行專門立法,但事實是授權國務院立法的稅收條例、暫行條例、征收辦法等稅收法律法規(guī)大量存在。我國目前正在征收的18個稅種中,只有個人所得稅、企業(yè)所得稅、車船使用稅、環(huán)境保護稅、煙葉稅和船舶噸稅是由全國人大進行專門立法的,其他各稅種都是以國務院和財政部頒布的條例、暫行條例、征收辦法等形式出現(xiàn)的,法律層級明顯偏低。同時,我國還沒有制定《稅收基本法》,沒有用法律形式,從法律層面來明確界定稅收性質、作用、稅收法律關系主體、客體及相互之間的權利義務等問題,這些都嚴重影響了我國稅法的權威性和嚴肅性,不利于地方稅體系的健康可持續(xù)發(fā)展。

四、地方稅征管體系不完善,征管效率不高

地方稅征管體系是稅務機關依據(jù)稅收法律法規(guī),有效組織地方稅收征收工作,確保地方稅收及時、足額征收入庫等一系列征管要素的總稱。一般包括地方稅的征管機構設置、征管人員素質、征管技術手段和方法、征管服務、稅務稽查等。我國目前地方稅征管體系不完善、征管效率偏低,主要表現(xiàn)在以下幾個方面。

(一)稅收征管政策變動頻繁,穩(wěn)定性差

我國現(xiàn)行稅收制度體系中部分稅種的征收辦法變動頻繁,降低了稅收政策的穩(wěn)定性和稅收收入的可控性。以企業(yè)所得稅為例,分稅制實施以來,中央對企業(yè)所得稅征管權的歸屬問題就進行了三次大的調整。這種頻繁變動的稅收政策給稅務部門的征收管理和納稅人辦理涉稅業(yè)務造成了混亂,導致征納雙方的稅收成本上升,增加稅務稽查的難度,也給地方政府稅收收入預期帶來了很大的不確定性。

(二)稅收征管機制不暢,地方稅收征管效率低

1994年,為了配合分稅制財政管理體制改革,我國在省級(含省級)以下分設了國家稅務局和地方稅務局兩套稅務機構,分別征收管理中央稅、共享稅和地方稅。自稅收征管信息化建設以來,盡管國、地稅共用一個信息平臺,但各自擁有不同的業(yè)務板塊,一般來講,納稅人的各種涉稅信息只能通過后臺在兩部門之間進行傳輸,不能做到涉稅信息全方位的及時共享,導致地方稅征管機制不順暢,征收成本高,稅收效率低。

(三)地方稅征管信息化程度低,稅源監(jiān)控難度大

現(xiàn)代稅收征管必須以計算機網(wǎng)絡技術為基礎,實現(xiàn)信息、數(shù)據(jù)多層級、全方位共享,突破職能部門管理界限及上下級管理權限,達到對征收管理全過程、全方位的有效監(jiān)控。但由于地方稅稅種較多、納稅人多且分布廣、稅源零星且分散,征管方式主要是“粗放式管理”和“人海戰(zhàn)術”,現(xiàn)代稅收征管技術手段相對落后,使得地方稅稅種的征管難度進一步加大。再加上原地稅部門的信息采集方式多以手工錄入為主,數(shù)據(jù)質量難以滿足稅收風險管控的需求,導致地方稅稅源流失嚴重,稅收征收率低。

(四)地稅干部綜合素質不高,稅收政策難以落實到位

稅務人員素質的高低是確保稅收征管效率不斷提高的一個重要因素。一些處于征管一線的地稅干部,由于長期與個體工商戶打交道,執(zhí)法彈性相對較大,江湖氣息比較濃,刻苦鉆研業(yè)務的不多,稅收服務意識不強,稅收政策落實不到位,再加上績效考核的錯位,使得整個地稅干部隊伍建設活力不足,缺乏一種你追我趕、積極向上的工作氛圍,地稅干部的綜合素質難以提高。

猜你喜歡

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

新世紀智能(數(shù)學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

中國自行車(2018年9期)2018-10-13 06:17:10

金色年華(2016年13期)2016-02-28 01:43:27

現(xiàn)代企業(yè)(2015年1期)2015-02-28 18:43:18

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22

新高考·高一物理(2014年1期)2014-09-18 01:26:07

外語學刊(2011年3期)2011-01-22 03:42:30