從商品價格指數走勢分析開始(上)

2018-12-25 07:19:56臥龍

股市動態分析 2018年48期

臥龍

臥龍,接觸股市20余年。1995年開始給《股市動態分析》投稿,1996年入職深圳新蘭德,1998年轉職大鵬證券,2000年初因生性喜愛自由轉做個人投資者至今。

近日翻閱舊作,檢討一下自己以往的分析是否有值得改進的地方。例如2015年6月中國股市見頂之后,仍然期待還有第5浪的最后上升——因為美股仍然繼續上升,期望如2005年至2007年A股市場最終跟隨美股等全球股市一起展開大牛市后而見頂——但事與愿違,表明分析太過主觀。又如2012年底復出寫文章過于專注藍籌股,而忽略了創業板、中小板等股票的大牛市。筆者相信不少投資者都有類似的毛病,主觀意愿太強而未懂得跟隨市場轉變;或者投資視野太窄從而失去機會。

事實上,現在的世界已經非過去的世界,正如股神巴菲特時代,成長型的價值投資大發神威,成績遠遠蓋過前一個班杰民對了葛拉漢姆(BenjaminGraham)時代。但明顯地,本世紀以來,投資科技股的成績則遠遠好于投資傳統行業的股票。筆者之前說過,未來世界是高科技人類奴役低科技人類。時代不斷進步,不進則退。即使是股神巴菲特,不懂得科技,便是高位買入IBM,然后斬倉;如今又將蘋果股票作為第一重倉股,但蘋果股價則又見頂。20年前,DotCom是新鮮事物;20年后的今日,Cryptocurrency又成新鮮事物。

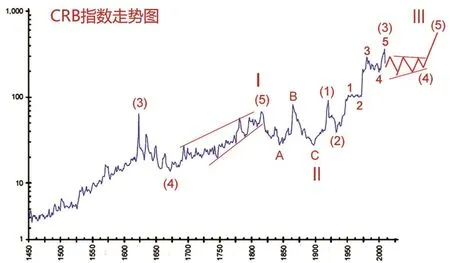

人類社會周期性地發展,使得熟悉周期的投資者可以趨吉避兇。2014年10月25日,筆者寫過《商品價格熊市有利中國經濟》一文,文中詳細分析了商品價格指數的走勢和周期。通常我們所講的商品價格指數以CRB指數為代表。CRB指數(CommodityResearchBureauIndex)是美國私人公司原美國商品調查局所發布的多種商品價格的指數。商品調查局美國人積勒(Jiler)兄弟創辦,CRB指數1957年正式發布,最初由28種商品價格組成。1961-1983年CRB指數共進行了6次修改;1987-1995年又再作3次修改;2005年進行第十次修改。目前CRB指數包含19種商品的價格,其中原油權重占23%,天然氣占6%,取暖油占5%,三者占CRB指數權重高達34%,即三分之一強。

過去一個世紀,CRB指數平均30年出現高點,形成30年周期。第一個高點出現在1920年初,第二個高位出現在1951年,第三個高位出現在1980年,第四個高位出現在2008年(但有的圖表顯示是2011年,與金價同步,不解),頂部周期的長度平均30年。于是,預測下一個高點將出現在2040年前后。然而,將考察時間范圍擴大到近300年時間,高點的30年周期并不顯著。1781年的高點至1815年的高點,間隔34年;1815年的高點與1864年的高點相差49年;1864年又同1920年高點相隔56年,差距愈來愈大。因此,下一個高點未必就是2040年前后了。

假如將時間拉長至600年范圍,我們可以觀察的數據更加豐富。美國波浪大師柏徹特著作《艾略特波浪理論》一書中,有一幅長達1000年的價格走勢圖。其中,1200年至1500年是300年之久的價格停滯不前時期,接著出現上升(通脹時期開始)。此后的走勢可以從本文第2幅圖中見到。

第2幅圖1957年之前的數據有不同出處。1749年至今的批發物價指數(TheWholesalePriceIndex,現在稱生產價格指數,簡稱PPI)。其中1749年至1861年數據來自商品價格批發指數(作者亞瑟·哈利神·科勒,ArthurHarrisonCole,哈佛大學出版社,1938年),1749年至1932年數據取自紐約商品價格沃倫與皮爾遜指數(作者佐治·華倫與法蘭克·皮爾遜,1933年),1782年至1820年數據取自治文斯指數(JeavonsIndex,1865年編制),1821年至1929年數據取自英格蘭索爾伯-斯蒂提斯指數(Sauerback-StatistIndexOfCommoditiesInEngland),1957年之后數據為CRB指數期貨月平均值。

假設從上一個價格停滯不前時期開始數浪,至1815年為某個大循環浪中的循環浪I,一個擴張平臺型態的循環浪II跌至1897年,II浪B創新高,但是3浪模式。1897年展開循環浪III上升。其中III浪(1)升至1920年,III浪(2)跌回1933年。1933年展開III浪(3)上升。

細分III浪(3),其中(3)浪1由1933年升至 1950年,(3)浪 2則由1950年跌至1968年,然后(3)浪3飚升至1980年,1980年至1999年的跌勢為(3)浪4,1999年至2008年為(3)浪5。