光伏:等待邊際改善的量變累積

2018-12-25 07:19:58肖俊清

股市動態分析 2018年48期

肖俊清

受“531光伏新政”影響,今年光伏行業的需求呈現十分明顯的大滑坡,1-10月光伏新增并網僅36.51GW,同比下降18.5%,與2016年以來的高速增長形成強烈反差。不過,產業的陣痛正在倒逼技術進步與成本優化,根據機構測算預計產業鏈各環節距離平價上網的要求僅有5%-10%的下跌空間,平價上網有望于2019年加速到來。

此外,隨著政策轉向帶來的預期修復,國內裝機量預計將觸底回升。同時,在價格下跌的預期刺激下,海外市場出現高速增長,需求向上的趨勢開始明確。當下的光伏市場正處于政策與需求邊際改善的關口,但在筆者看來,大量機構所謂的“拐點”或許有夸大其詞的嫌疑,邊際改善是一個累進的過程,可以預見的2019年裝機規模更大可能是穩中有升,這僅表明,前期超跌的光伏產業鏈個股正進入值得持有的價值區間。

政策預期改善影響有限

2018年6月1日,能源局下發《關于2018年光伏發電有關事項的通知》,將光伏標桿上網電價下調0.05元/kwh,分布式降至0.32元/kwh,同時嚴控新增規模,普通電站指標暫不下發,分布式僅安排10GW。控價限規模的同時,行業的補貼也呈現斷崖式下跌,直接導致光伏新增裝機大幅下滑。2018年上半年光伏新增裝機24.3GW,與去年同期基本持平,但進入下半年后,開始后繼乏力,1-10月光伏新增并網僅36.51GW,同比下降18.5%。(見圖一)

今年以來,與補貼相關的行業均不同程度遭遇“寒冬”,PPP領域的融資困局、新能源汽車產業鏈補貼下行和光伏產業新政,都是去杠桿大環境下政府“開源節流”引發的行業變局。不過,政策改善的局面正在逐步顯現。部分領域已經出現明顯的加杠桿去危機的節奏,光伏領域也受益于此。

圖一:2010年以來光伏新增裝機量及同比

11月2日,能源局召開的關于太陽能發展“十三五”規劃中期評估成果座談會,商討“十三五”光伏發電及光熱發電等領域的發展規劃目標的調整。會議主要內容包括:

1)明確2022年前光伏都有補貼,有補貼項目和平價上網項目并行;

2)大幅提高十三五光伏建設目標,認為210gw不夠,可以更加積極一些;

3)未來一個多月,加快速度出臺明年政策,給市場穩定預期;

4)認可戶用單獨管理。

截至18年9月底,中國光伏發電累積裝機已經達到165GW,預計年底將達到170GW以上,遠超“十三五”規劃的105GW目標。而“531”光伏新政以來,國內新增裝機受到約束,產業和市場對19年裝機預期較為悲觀,此次能源局會議無疑意味著行業政策面迎來反轉,極大地提振行業信心,也為明年需求的復蘇奠定了政策基調;補貼方面,此次會議明確不會一刀切,2022年前光伏都有補貼,產業鏈各環節獲得了比預期多兩年甚至三年的緩沖期。

但是,政策逐步退出與一刀切的退出最終結果并不會改變,未來由市場主導的光伏行業的競爭力依舊遠低于其他發電領域,2017年的搶裝潮和09年、10年的汽車購置稅優惠搶購潮一樣,透支了部分未來市場增長的空間。

海外市場回暖:開始還是期末?

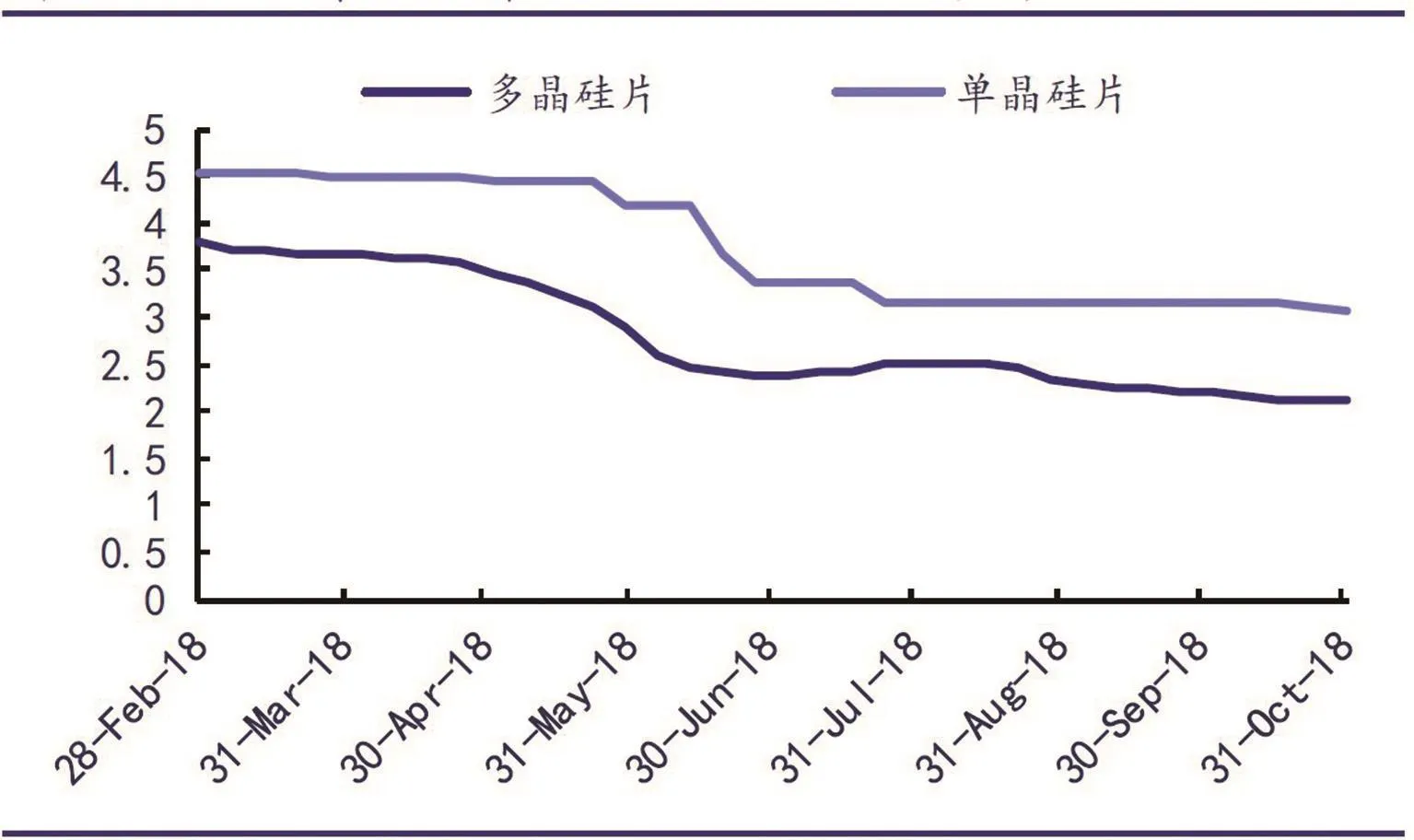

眾所周知,在產能不斷擴張和光伏“531政策”的影響下,光伏產業鏈的價格出現了明顯的下滑,尤其是“531”政策之后,光伏產業鏈各個環節的價格下滑了30-40%,相應的,公司的產能利用率也出現了明顯的下滑,上市公司的經營也出現了一定的壓力。三季報數據顯示,2018年光伏行業第三季度行業硅片價格出現了明顯的下滑,單晶硅片的價格已經從高位的5.4元/片下降到3.05元/片。(見圖二)

從全球范圍來看,由于光照資源豐富,海外很多地區實際上已經實現了平價上網。對于這些地區,產業鏈價格的大幅下滑將有效刺激需求的增長。

根據SOLARZOOM數據,2018年1-10月我國出口組件數量達31GW,同比增長48%。尤其是三季度光伏產品價格的大幅下跌刺激組件出口10.42GW,同比大幅增長71%。從區域來看,光伏組件出口市場的集中度進一步降低,新興市場(南美、中東北非)增長較快;對歐洲主要市場荷蘭、德國等光伏組件出口同比增長;澳大利亞保持增長;對美國組件出口大幅下滑。

包括廣發、興業和安信等券商機構等均由此表示,海外市場回暖將成為光伏產業拐點又一重要推動力,2019年將是海外光伏產業復蘇的重要年份,且大概率延續到2020年。

遺憾的是這樣的數據對比具有明顯的誤導性。光伏產業的出口中,組件的出口占總金額的比例一般都在70%以上。中國光伏組件出口從2016年以來其實都是呈現上升態勢,2016年、2017年及2018前10月,中國光伏組件出口分別為21.3GW、37.9GW和31GW,即使2018年末不沖量,超過17年出口數據問題也不大。由此,預期2019年海外市場復蘇的說法就顯得并不妥當,2019年是持續復蘇的中場、期末還是反轉呢?

同時,量的增長并未帶來出口總額的增加,2016年至2017年光伏出口總額分別為:140億美元和145.3億美元,與21.3GW攀升到37.9GW的出口數量差距較大,并未同比例攀升,說明光伏產品的降價十分明顯。(見圖三)

整體來看,從政策和國內外需求看,2017年搶裝潮透支未來的光伏產業正在緩慢觸底反彈。然而,邊際改善是一個不斷累進的過程,斷言當下行業迎來拐點還為時尚早,或許等到越發臨近的平價上網預期成為現實,將有望形成一次大的共振。

圖二:2018年以來單多晶硅片價格走勢(元/片)

圖三、2014年以來光伏組件出口數量