2018年前三季度飼料工業運行情況分析

2018-12-27 05:18:26全國畜牧總站

中國飼料 2018年23期

全國畜牧總站

中國飼料工業協會 信息中心 田建華 陸泳霖

一、基本情況

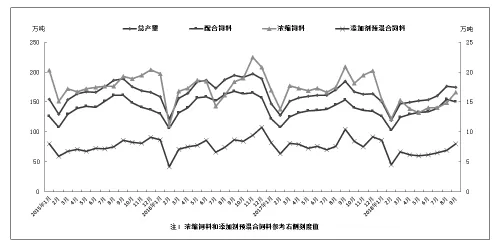

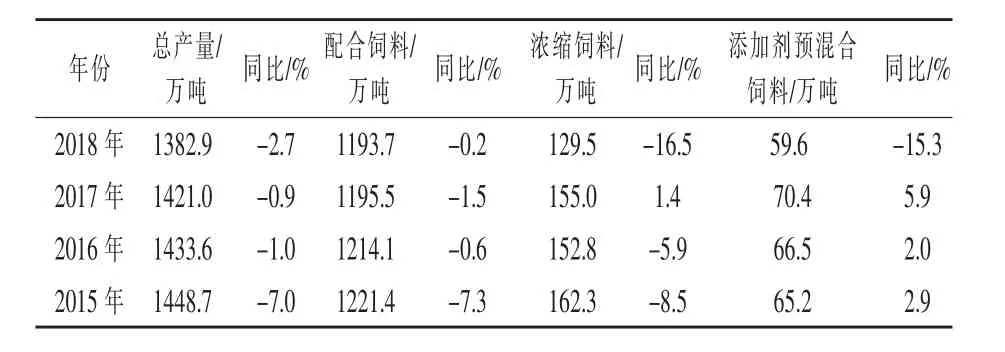

(一) 飼料生產監測情況 據180家重點跟蹤企業數據顯示:2018年前三季度,飼料生產總量下降2.7%。分品種看,飼料生產呈現“兩增三減”。其中,蛋禽、反芻飼料增長,分別增長4.7%、3.1%;豬、肉禽、水產飼料下降,同比分別下降5.6%、2.6%、1.2%。前三季度,飼料總產量1382.9萬噸,同比下降2.7%。從產品結構看,配合飼料1193.7萬噸,同比下降0.2%,濃縮飼料129.5萬噸,同比下降16.5%,添加劑預混合飼料59.6萬噸,同比下降 15.3%(表 1、圖 1)。

表1 2018年1~9月180家飼料企業產量

圖1 2015—2018年9月180家飼料企業產量月度走勢圖

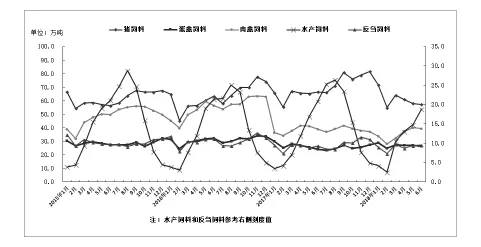

(二)各飼料品種生產情況 前三季度,豬飼料569.8萬噸,同比下降5.6%;蛋禽飼料245.3萬噸,同比增長4.7%;肉禽飼料338.5萬噸,同比下降2.6%;水產飼料137.8萬噸,同比下降1.2%;反芻飼料83.7萬噸,同比增長3.1%;其他飼料7.9萬噸,同比下降46.3%(2018年前三季度,其他飼料同比大幅下降主要是報表制度的調整。調整前部分企業將鵪鶉料等品種飼料填報其他飼料中,調整后指標細化鵪鶉料等飼料填報正確位置,其他飼料產量大幅下降)(表2、圖2)。

表2 2018年1~9月180家飼料企業不同品種飼料生產情況

圖2 2015—2018年180家飼料企業不同品種飼料產量月度走勢圖

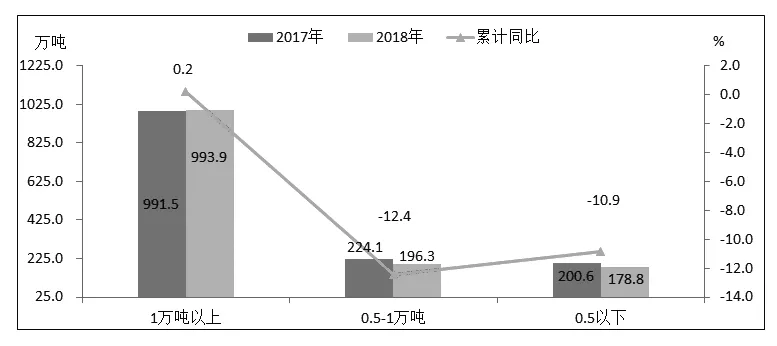

(三)不同規模企業生產情況 前三季度,月產1萬噸以上規模企業產量同比增長0.2%;月產0.5萬~1萬噸規模企業產量同比下降12.4%;月產0.5萬噸以下規模企業產量同比下降10.9%(圖3)。

圖3 2017—2018年1~9月不同規模企業產量變化

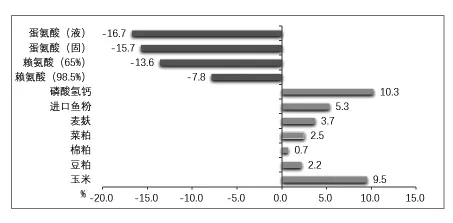

(四)大宗原料市場價格情況 前三季度,受貿易摩擦、市場供需等多重因素影響,大部分大宗飼料原料同比大多呈現上漲行情。其中,玉米受年初產不足需推動行情走高后,拍賣玉米充足入市穩定價格并回調,但因新玉米產量預期下降影響,玉米行情穩中偏強運行,均價1.96元/公斤,同比增長9.5%;大豆受上年全球供應偏寬松影響,主要粕類價格底部整體下移,自2018年3月下旬起,因中美貿易摩擦持續影響豆粕價格震蕩上行,1~9月豆粕均價3.24元/公斤,同比增長2.2%;在粕類比價效應影響下,棉粕均價2.85元/噸,同比增長0.7%,菜粕均價2.45元/公斤,增長2.5%;進口魚粉因2017年年底外盤帶動價格高企后,隨著供應順暢價格震蕩回調,1~9月均價同比增長5.3%;賴氨酸、蛋氨酸價格同比下降。其中,65%的賴氨酸同比下降13.6%,固體蛋氨酸同比下降15.7%(圖4)。

圖4 2018年1~9月主要飼料原料價格同比圖

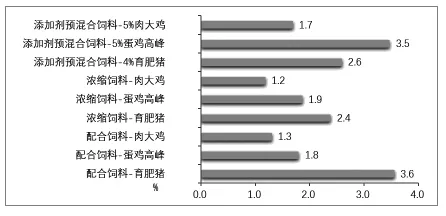

(五)飼料產品均價全部上漲 前三季度,受玉米、豆粕等主要飼料原料價格上漲和維生素等飼料添加劑價格高企影響,主要飼料產品價格均呈增長態勢。前三季度,主要大宗原料(玉米、豆粕、棉菜粕、麥麩、魚粉、磷酸氫鈣)累計評價價格同比上漲4.4%,帶動飼料產品平均價格同比提高約2.7個百分點。其中,鯉魚成魚配合飼料價格增幅最大,同比增長7.5%,育肥豬、蛋雞高峰、肉大雞配合飼料分別增長3.6%、1.8%、1.3%(圖5)。

二、前三季度運行特點簡析

圖5 2018年1~9月主要飼料產品價格同比圖

2018年前三季度,因年初生豬壓欄和天氣阻礙運輸,階段性供過于求,養殖戶恐慌性出欄,導致豬價斷崖式走跌后,養殖利潤持續負增長,至5月觸底反彈,7月逐步進入盈利區間。受生豬養殖深度虧損影響,豬飼料需求不振;蛋禽、肉禽歷經2017年產能調減,存欄低位筑底蓄力反彈,蛋禽料需求超過去年同期,肉禽料快速恢復。水產因天氣原因復蘇受阻;反芻飼料需求提振。玉米價格延續強勢表現;豆粕受中美貿易關系影響價格波動劇烈;進口魚粉受前期外盤影響仍處于高位。受此影響,上半年飼料生產運行表現以下特點:

(一)飼料產量低于近四年前三季度水平 主要由于今年飼料生產面臨的形勢非常復雜,從產業自身看,養殖端行情分化,生豬養殖虧損,疊加疫情因素;蛋禽、肉禽產能逐漸恢復中、水產飼料受天氣環保影響旺季不旺。前三季度,飼料總產量同比下降2.7%,2017年同期下降0.9%,今年前三季度生產情況低于2017年、2016年同期水平。前三季度飼料總產量連續四年下降,2018年同比下降2.7%,降幅較1~8月擴大0.5%。其中,配合飼料同比下降0.2%,連續四年負增長;濃縮飼料同比大幅下降 16.5%(2015年-8.5%,2016年-5.9%,2017年1.4%);預混合飼料近四年首次下降,同比下降15.3%(表 3)。

表3 2015—2018年1~9月180家分類別飼料產量

(二)產品結構大幅調整 前三季度,濃縮飼料、添加劑預混合飼料降幅加大。180家重點企業顯示,分別下降16.6%和15.3%。一是豬價下跌用戶虧損,散戶快速退出,造成養殖規模下降或減量添加預混合飼料所致。其次是玉米、豆粕價格連續處于上升通道,改變用戶飼料產品選項。1~9月全國玉米采購均高于近三年水平;1~9月豆粕平均價高于近4年水平。原料價格上漲,造成市場上對濃縮料、添加劑預混料使用量減少。此外,維生素等原料價格波動較大,飼料企業采購優勢下降,加之濃縮飼料、預混合飼料價格較高,產量下降明顯。

(三)各品種飼料分化明顯 主要表現為豬、肉禽、水產飼料下降,蛋禽、反芻飼料增長。

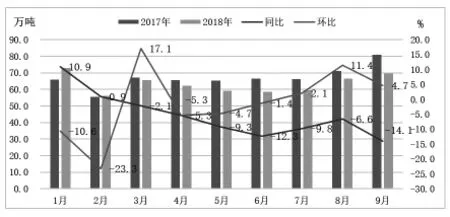

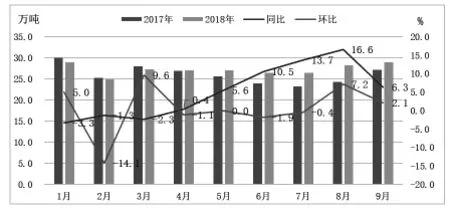

——豬飼料產量下降。前三季度豬飼料同比下降5.6%。受生豬養殖連續虧損,散戶快速退出,大豬供應偏緊,存欄量下降;生豬價格下跌,養殖虧損,養殖戶減少飼料用量;9月受非洲豬瘟疫情影響,養殖戶恐慌心態蔓延,生豬補欄量下降,尚未恢復的生豬養殖再次受挫,疊加各地環保督查等因素導致豬飼料需求下降。從豬飼料的生產 數據來看,2018年2月進入下行通道,且降幅逐月擴大,6月降幅達12.3%,隨著生豬盈利水平好轉,7、8月降幅收窄,8月較 7月增加3.2個百分點;8月豬飼料環比增長11.4%,環比連續2個月上漲;9月再次出現下降,降幅達14.1%(圖 6)。

圖6 2017—2018年1~9月豬飼料

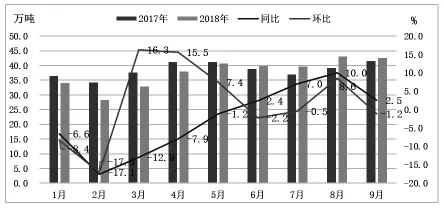

——蛋禽行情好轉,蛋禽飼料增長。前三季度蛋禽飼料同比增長4.7%。蛋禽飼料自2017年3月,同比連續13個月下降,2018年4月份開始反彈,截止9月底已經連續6個月同比增長,9月同比增長6.3%。2018年蛋禽養殖快速恢復,前期大量補欄雛雞陸續進入產蛋期,產蛋期存欄持續增長,加上去年同期蛋雞存欄處于歷史低位,蛋禽飼料需求增長(圖7)。

圖7 2017—2018年1~9月蛋禽飼料

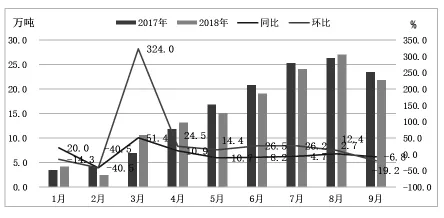

——肉禽養殖盈利持續,推動肉禽飼料快速反彈。前三季度,肉禽飼料同比下降2.6%。肉禽飼料自2017年3月份連續15個月下降,隨著肉禽養殖持續盈利,養殖規模逐步恢復,2018年6月起快速反彈,增幅擴大至9月份出現收窄,主要是節日備貨出欄量明顯增加影響,同比增幅收窄7.6個百分點,9月份同比增長2.4%,環比下降1.2%(圖 8)。

圖8 2017—2018年1~9月肉禽飼料

——水產飼料季節性萎縮。前三季度水產飼料同比下降1.2%。水產養殖從2月份開始季節性復蘇,水產飼料環比連續6個月上漲至9月份大幅下跌。主要是9月中下旬開始北方地區水產養殖逐漸萎縮進入尾聲,加上部分地區受受臺風等異常天氣影響嚴重,水產飼料下降明顯(圖9)。

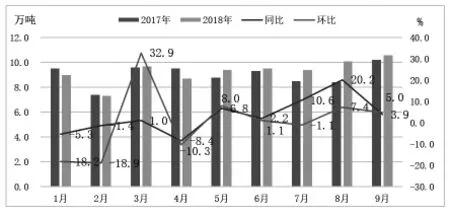

——肉牛羊價格偏強,反芻飼料增長。前三季度份反芻飼料同比增長3.1%。反芻飼料自2018年5月份起,連續5個月同比、環比皆增,主要牛羊肉消費提振,市場供應量整體偏緊,牛羊肉價格偏強上漲,養殖戶補欄意愿強,反芻飼料增長(圖 10)。

圖9 2017—2018年1~9月水產飼料

圖10 2017—2018年1~9月反芻飼料

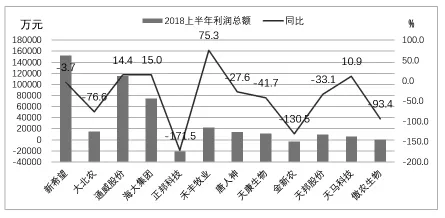

(四)企業經營利潤縮減 上半年13家上市飼料企業公告,實現總營業收入1028.8億元,同比增長13.0%;營業總成本911.8億元,同比增長14.7%。實現利潤總額39.4億元,同比下降20.0%,若剔除變動幅度巨大的正邦、金新農,利潤總額同比下降7.6%。11家飼料上市公司中,除通威、海大、禾豐利潤總額分別增長14.4%、15.0%、75.3%外,其他全為下降。

飼料企業利潤下降原因,一是由于豬價下跌,養殖虧損,另外很重要的一個因素是中美貿易摩擦企業預期原料漲價大量備貨,集中備貨的情況下,5、6月并未預期大漲,企業在3、4月高點備貨是造成上半年企業經營利潤下降的主要因素(圖 11)。

圖11 2018年上半年上市企業營業利潤同比

(五)預計全年持平略降 從歷史數據看,今年1~9月份飼料產量為近4年來最低水平,第三季度生產形勢正逐步好轉。一般每年四季度為飼料產銷旺季。非洲豬瘟疫情給今年四季度和明年一季度豬飼料生產帶來了不確定性,9月份豬飼料需求出現了逆轉,降幅加大。雖然,禽飼料呈現增長態勢,但從前三季度飼料生產情況看,預計2018年全年我國飼料總產量持平或有小幅下降。其中,豬飼料產量同比可能出現下降,家禽和反芻飼料增長,水產飼料持平略降。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26