廣州市居家老人醫養結合需求現狀及影響因素

2018-12-27 01:53:56許星瑩梁惠怡朱海褀杜杏斯

中國老年學雜志 2018年24期

許星瑩 梁惠怡 朱海褀 杜杏斯 梁 潔

(廣州中醫藥大學經濟與管理學院,廣東 廣州 510006)

廣州自1992年就步入老齡化社會,截至2014年底,60歲及以上老年人口高達140.65萬,占戶籍人口總量的16.75%,并以每年5%的速度快速增長〔1〕。若按國家第四次衛生服務調查結果估算,廣州市約有26萬老人行動困難,17.8萬生活不能自理,5.6萬長期臥床,11.5萬不能獨自出門,61.6萬患有慢性病〔2〕。由此可見,廣州市老齡人口不僅總量多、規模大、增長快,還對醫療服務潛在巨大的需求。因此,推進醫養結合勢在必行〔3〕。本研究探討廣州市居家老人對醫養結合服務的需求情況及影響因素,并為促進該市醫養結合的發展提出了相關建議。

1 對象與方法

1.1研究對象 采取隨機抽樣調查方法,抽取東漖街轄下的東漖、西塱、芳和、芳村、康乃馨5個社區,每個社區隨機選取老年人40~45名,共210名。納入標準:①年齡≥60歲;②居住時間≥6個月;③認知及反應能力正常;④知情同意。

1.2研究方法 問卷調查,自行設計《社區居家老人醫養結合養老服務需求調查問卷》,共回收有效問卷202份,其中男98人,女104人;60~69歲63人,70~79歲85人,80~89歲48人,90歲及以上6人;文化程度:不識字41人,小學62人,初中42人,高中(中專)40人,本科(大專)及以上17人;婚姻狀況:已婚且配偶健在143人,離婚3人,喪偶52人,未婚3人,分居1人;離/退休前職業:黨政機關公務員9人,事業單位管理技術人員34人,軍人1人,私營企業者2人,企業管理技術人員26人,個體經營者6人,工人/商業服務業人員76人,自由職業者13人,農民8人,其他職業者21人,無業人員6人;平均月收入:0~1 999元29人,2 000~3 999元141人,≥4 000元32人;月收入來源(多選):離退休金185人,個人存款及商業養老金7人,子女給予31人,在職工資2人,社會救助7人,其他所得2人;子女情況:無6人,1個59人,2個58人,3個37人,≥4個42人;居住情況:獨居16人,與配偶同住67人,與子女同住74人,與孫子與孫女共住44人,其他1人;健康狀況:健康48人,高血壓82人,糖尿病18人,類風濕32人,冠心病22人,呼吸道疾病11人,消化道疾病9人,耳聾11人,眼部疾病17人,頸椎腰椎病24人,其他55人;乘坐公共交通工具:不費力153人,有些困難31人,做不了18人;步行1.5~2.0 km:不費力137人,有些困難33人,做不了32人;使用電話:不費力173人,有些困難22人,做不了7人;上下樓梯:不費力144人,有些困難38人,做不了20人;在室內走動:不費力175人,有些困難23人,做不了4人;洗澡:不費力176人,有些困難21人,做不了5人;洗衣:不費力162人,有些困難26人,做不了14人;做飯:不費力161人,有些困難22人,做不了19人;日常購物:不費力157人,有些困難30人,做不了15人;掃地:不費力161人,有些困難23人,做不了18人;上下床:不費力178人,有些困難19人,做不了5人;上廁所:不費力174人,有些困難23人,做不了5人;穿衣:不費力185人,有些困難14人,做不了3人;吃飯:不費力191人,有些困難9人,做不了2人。

1.3統計學方法 采用SPSS17.0軟件進行描述性分析、單因素分析和多元線性回歸分析。

2 結 果

2.1老年人對醫養結合服務的需求情況分析 受訪老人對醫療服務的需求〔94人(46.5%)〕高于對日常生活照料的需求〔80人(39.6%)〕,且對醫療服務具體項目的需求依次為身體檢查〔65人(69.1%)〕、健康咨詢30人(31.9%)、健康講座27人(28.7%)、送醫送藥上門23人(24.5%)和針灸推拿22人(23.4%)等,對在家由護理員提供長期護理服務、家庭病床、康復治療、緊急救助等需求較少。

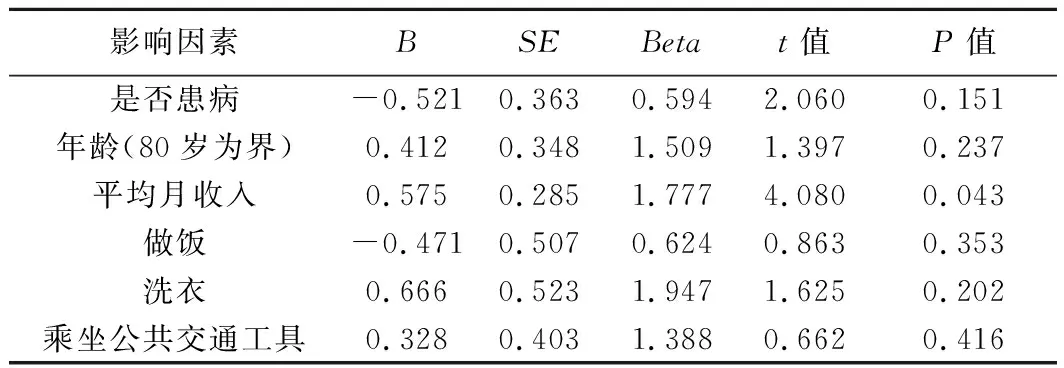

2.2影響老年人對醫養結合服務需求的因素分析 平均月收入對老人醫療護理類需求有顯著影響(P=0.043),而是否患病、年齡、自理情況中的做飯、洗衣及乘坐公共交通工具這些因素的影響較小,見表1。

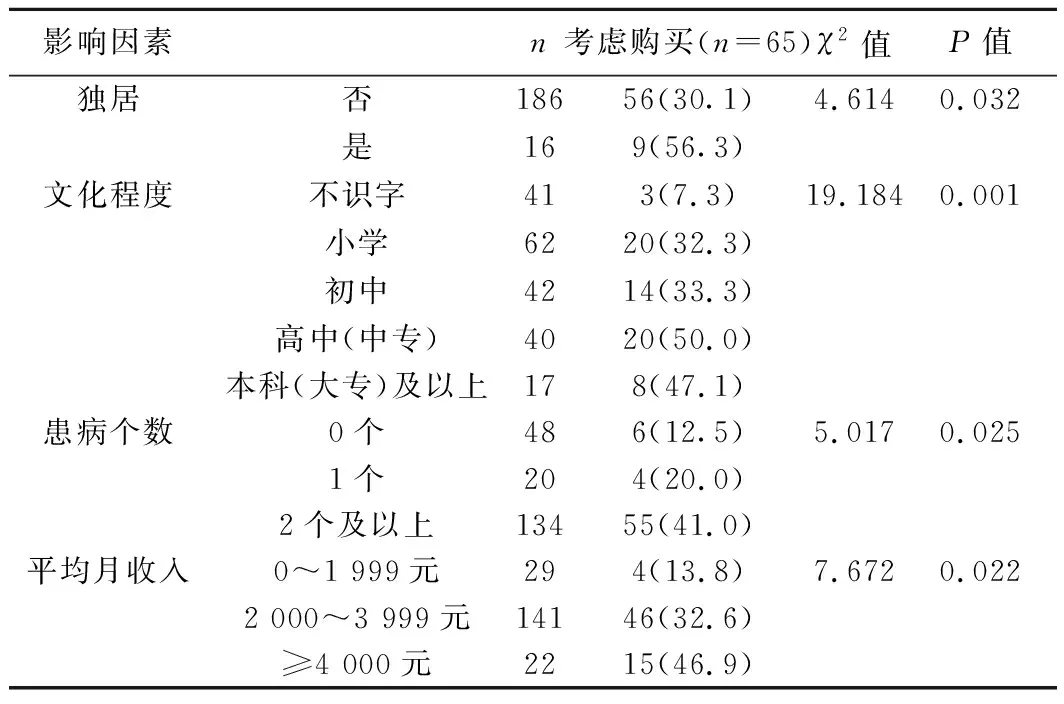

2.3老年人對醫養結合服務的購買意愿分析 若政府為老人提供醫養結合服務,老人接受該類服務的意愿為42.1%;若老人自行購買該類服務,則只有32.2%的老人表示會考慮購買。對被訪老人考慮購買醫養結合服務的意愿進行交互分析,結果顯示獨居老人考慮購買醫養結合服務的意愿要比非獨居的老人高;文化程度越高,考慮購買醫養結合服務的老人越多;患2種及以上疾病老人比沒有患病或患1種疾病的老人考慮購買醫養結合服務的意愿要高;老人考慮購買醫養結合服務意愿程度也是隨著月收入的提高而增大。見表2。

表1 醫療護理類需求的多元線性回歸分析

表2 被訪老人考慮購買醫養結合服務意愿的交互分析〔n(%)〕

3 討 論

老人對醫療護理的需求已經高于對生活照料的需求,但對家庭病床和康復治療等深層次的醫養結合需求較少,這可能是老人對醫養結合的認識度不夠所致,也可能是老人對當前市場所提供的高層次醫養結合服務缺乏信心。相關研究顯示,我國老年人在60歲以后的余壽中,有60%~80%的時間是帶病生存,即“長壽卻不健康”〔4〕。隨著人口老齡化程度加深,患慢性病的老人和失能老人數量增加,必然越來越多的老人需要醫療護理照料服務〔5〕。

影響老人對醫養結合服務需求的因素主要是平均月收入。隨著年齡增長,老人健康水平下降,并逐漸喪失自理能力,慢性病患病率較高,約為全部人口的3.2倍。因此,隨著老齡化帶來的健康問題容易使老人對醫養結合服務產生剛性需求。但這種需求很大程度上受經濟收入的影響,經濟水平越高,購買能力越強;較強的購買能力反過來促進老人的需求,但較弱的購買能力則會削減老人對醫療護理的需求。

獨居與患病個數、文化程度與平均月收等因素影響著老人對醫養結合服務的購買意愿。生命質量與孤獨感相關,孤獨感越高,生命質量越低〔6〕。因此,獨居老人與患多種疾病的老人更需要得到專業的照料與護理。而文化程度越高的老人,醫療保健意識越強;且文化程度越高,離退休前可能擁有較好的職業,收入水平越高,積蓄和退休養老金都比較多〔7〕。因此,文化水平和平均月收對老人購買能力產生正向影響。但是,總體而言,目前我國老人收入水平較低,特別是高齡、失能、患病的老人,他們大部分都無法支付高昂的醫療護理甚至是普通的日常生活照料服務費用〔8〕。本文結果提示政府要強化需方補償。建議:(1)提高醫養結合的認知度,豐富其服務內容。近年來政府陸續引入如居家養老、社區養老和醫養結合等養老模式。但容易出現老人對醫養結合了解不足,對該類服務缺乏信心等現象。政府必須加強對醫養結合的宣傳。此外,還應豐富醫養結合的服務內涵〔9〕。但目前醫養結合停留在為普通老人提供日常生活照料或者水平、質量較低的醫療服務,缺乏患慢性病、處于重大疾病康復期的老人所需的較專業的醫療服務。因此,建議以老年人需求為核心,建立統一的老年照料需求評估體系,依據結果及時調整老人的照料等級,從而構建針對性的醫養結合服務項目及內容。(2)強化政府對醫養結合資源統籌力度,完善供需方補償機制。醫養結合服務是社會性、綜合性服務,涉及民政、衛生、社保等多個部門,因此,必須強化政府責任,加強政府對醫養結合資源統籌力度〔10〕。可借鑒日本厚生省下設老健局的模式,設立高一級的統籌協調部門,統籌協調區內養老醫療資源〔11〕。其次,醫養結合的核心問題是經濟保障問題〔12〕。從需方角度出發,我國老人收入低、積蓄少、社會保障水平不高,因此老人對醫養結合服務的需求被抑制〔13〕。從供方角度出發,由于養老、醫療都屬于非營利性服務,所以提供醫養結合服務的機構積極性不高。因此政府必須做好既補需方,又補供方的工作。(3)發揮市場作用,促進醫養結合服務供給主體的多元化。發展醫養結合服務事業,必須堅持以政府為主導,并發揮市場的作用,只有依靠充分而有序的市場競爭才能有效提高養老服務的數量和質量〔12〕。同時要鼓勵民間資本和社會力量參與醫養結合服務〔10〕,形成投資主體多元化、建設方式多樣化的良性競爭格局〔11〕。

猜你喜歡

中華養生保健(2020年7期)2020-11-16 01:14:02

家庭醫學(下半月)(2019年9期)2019-10-12 08:04:18

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

經濟技術協作信息(2018年20期)2019-01-19 02:56:26

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中國衛生(2016年2期)2016-11-12 13:22:32