基于生命周期理論核電上市企業(yè)價(jià)值評(píng)估

——以中國核工業(yè)4家上市公司為例1)

2018-12-28 06:08:36鄒樹梁劉文君劉衍波

中國核電 2018年4期

鄒樹梁,劉 陽,2 劉文君,2,劉衍波,2

(1.南華大學(xué)核設(shè)施應(yīng)急安全作業(yè)技術(shù)與裝備湖南省重點(diǎn)實(shí)驗(yàn)室,湖南 衡陽 421001;2.南華大學(xué)核能經(jīng)濟(jì)與管理研究中心,湖南 衡陽 421001)

企業(yè)價(jià)值是企業(yè)作為一種商品的貨幣表現(xiàn),在評(píng)估實(shí)務(wù)中,企業(yè)價(jià)值通常被理解為企業(yè)所能創(chuàng)造出的全部?jī)r(jià)值,重點(diǎn)在于考察企業(yè)未來的盈利水平[1]。企業(yè)產(chǎn)品生命周期的存在對(duì)于企業(yè)的價(jià)值具有一定的影響。根據(jù)生命周期理論,企業(yè)產(chǎn)品處于生命周期階段不同,企業(yè)所制定的發(fā)展規(guī)劃也有所不同。鳳菊和徐曄彪 (2004)利用產(chǎn)品生命周期理論對(duì)企業(yè)價(jià)值發(fā)展進(jìn)行研究[2];曾志堅(jiān)、周星 (2015)以上市公司為研究樣本,結(jié)合生命周期理論,考察了超額現(xiàn)金持有水平對(duì)企業(yè)價(jià)值的影響[3]。孟艷玲、張俊瑞等 (2014)得出不同生命周期階段,資產(chǎn)結(jié)構(gòu)對(duì)企業(yè)價(jià)值的影響有差異[4]。

企業(yè)價(jià)值評(píng)估方法歸納為4種,分別是:收益現(xiàn)值評(píng)估方法 (企業(yè)價(jià)值評(píng)估的收益法),如郭麗平、周潔等 (2016)利用收益法對(duì)供電設(shè)施資產(chǎn)價(jià)值進(jìn)行評(píng)估[5];相對(duì)比較評(píng)估方法 (市場(chǎng)法),如尉京紅、李遷等 (2015)利用市場(chǎng)法評(píng)估企業(yè)價(jià)值[6];資產(chǎn)的評(píng)估方法 (成本法);實(shí)物期權(quán)評(píng)估方法,如劉麗 (2018)[7]、張開玄和王思博 (2017)[8]等利用實(shí)物期權(quán)定價(jià)法對(duì)上市公司價(jià)值評(píng)估等。還有一些學(xué)者利用灰色預(yù)測(cè)優(yōu)勢(shì)與企業(yè)價(jià)值評(píng)估四種方法相結(jié)合,灰色預(yù)測(cè)是利用較少的數(shù)據(jù)對(duì)中短期的一種預(yù)測(cè)方法,運(yùn)算簡(jiǎn)單,易于檢驗(yàn),精度高。此方法被廣大學(xué)者采納利用,運(yùn)用到企業(yè)價(jià)值研究,周子揚(yáng)、劉思峰等 (2004)將灰色預(yù)測(cè)用于風(fēng)險(xiǎn)投資價(jià)值的評(píng)估,預(yù)測(cè)企業(yè)的凈利潤與股東權(quán)益[9]。李小榮,薛艾珂等 (2017)針對(duì)公司并購重組估值與評(píng)估進(jìn)行比較研究[10]。宋霞,郭涵予等 (2015)通過分析我國上市公司并購重組案例對(duì)企業(yè)價(jià)值評(píng)估方法進(jìn)行比較研究[11]。

核電產(chǎn)業(yè)作為封閉式鏈?zhǔn)疆a(chǎn)業(yè),與其他產(chǎn)業(yè)一樣需要對(duì)其價(jià)值進(jìn)行評(píng)估研究。我國學(xué)者竇一康(2011)[12]、黃德忠和鐘雅至等[13](2015)的研究表明核電廠、核電產(chǎn)品同樣都存在生命周期。鄒樹梁、向虹、劉文君等 (2014)指出核電建設(shè)需要核電關(guān)聯(lián)產(chǎn)業(yè)的配套服務(wù),兩者相互依賴[14]。

利用中國核工業(yè)集團(tuán)公司 (簡(jiǎn)稱 “中核集團(tuán)”)旗下的四家上市公司2013~2017年主營業(yè)務(wù)收入,通過灰色預(yù)測(cè)法對(duì)其未來5年?duì)I業(yè)總收入進(jìn)行預(yù)測(cè),并通過橫向與縱向比較分析,從而得出四家公司主營業(yè)務(wù)處于生命周期的不同階段情況,為企業(yè)的產(chǎn)品業(yè)務(wù)定位與發(fā)展規(guī)劃研究提供參考。

1 灰色預(yù)測(cè)模型構(gòu)建

灰色預(yù)測(cè)是就灰色系統(tǒng)所做的預(yù)測(cè)。所謂灰色系統(tǒng)是介于白色系統(tǒng)和黑箱系統(tǒng)之間的過渡系統(tǒng)。其具體的含義是:如果某一系統(tǒng)的全部信息已知為白色系統(tǒng),全部信息未知為黑箱系統(tǒng),部分信息已知,部分信息未知,那么這一系統(tǒng)就是灰色系統(tǒng)。運(yùn)用收益法評(píng)估企業(yè)價(jià)值時(shí),由于一些影響因素是難以完全掌握的,故此時(shí)采用灰色預(yù)測(cè)方法進(jìn)行評(píng)估。

1.1 數(shù)據(jù)檢驗(yàn)與處理

為了使原始數(shù)據(jù)更加光滑明顯,一般對(duì)原始數(shù)據(jù)進(jìn)行二階弱化算子。

(1)設(shè)原始數(shù)據(jù)序列為:X(0)=(x(0)(1),x(0)(2),x(0)(3),x(0)(4),…,x(0)(n))

(2)引入二階弱化算子D2,令

以及,X(0)D2=(x(0)(1)d2,x(0)(2)d2,x(0)(3)d2,x(0)(4)d2,…,x(0)(n)d2)

于是,X(0)D2?X=(x(1),x(2),x(3),x(4),x(5))

X(0)為原始數(shù)據(jù),本文中定義為中核科技、東方鋯業(yè)、中國核電、中國核建的營業(yè)收入;n為原始數(shù)據(jù)的個(gè)數(shù),本文定義為第1,2,…n年(2013年…2017年);X(0)D2為弱化處理后的數(shù)據(jù)。

1.2 建立模型

(1)對(duì)原始數(shù)據(jù)X的1-AGD序列 (累計(jì))為:

(2)可得GM(1,1)模型白化方程

1.3 模型的檢驗(yàn)

由1.1和1.2可以求得相應(yīng)的預(yù)測(cè)模型模擬序列、殘差序列、相對(duì)誤差序列等。進(jìn)行平均相對(duì)誤差檢驗(yàn)、計(jì)算X與^X的灰色絕對(duì)關(guān)聯(lián)度ε檢驗(yàn)、計(jì)算均方差比C檢驗(yàn)、小誤差概率檢驗(yàn),綜上根據(jù)以上4個(gè)方面,對(duì)模型進(jìn)行檢驗(yàn)。如果模型相應(yīng)的值在指標(biāo)臨界值范圍內(nèi) (見表1)就可以進(jìn)行預(yù)測(cè)。

表1 模型精度檢驗(yàn)等級(jí)參照表Table 1 Model accuracy inspection level reference table

2 數(shù)據(jù)分析

2.1 企業(yè)選取

在前人研究的基礎(chǔ)上,結(jié)合國務(wù)院國有資產(chǎn)監(jiān)督管理委員會(huì)2018年1月31日發(fā)布的確認(rèn)批準(zhǔn)中核集團(tuán)與中國核工業(yè)建設(shè)集團(tuán)公司 (簡(jiǎn)稱 “中核建集團(tuán)”)實(shí)施重組的消息。本文選取的核電上市企業(yè),主要從以下幾點(diǎn)選取的代表公司:①選取不同年份的核電上市公司;②針對(duì)中核集團(tuán)與中核建集團(tuán)合并信息,對(duì)其相關(guān)聯(lián)的上市核電公司進(jìn)行分析說明;③選取不同主營業(yè)務(wù)的公司。

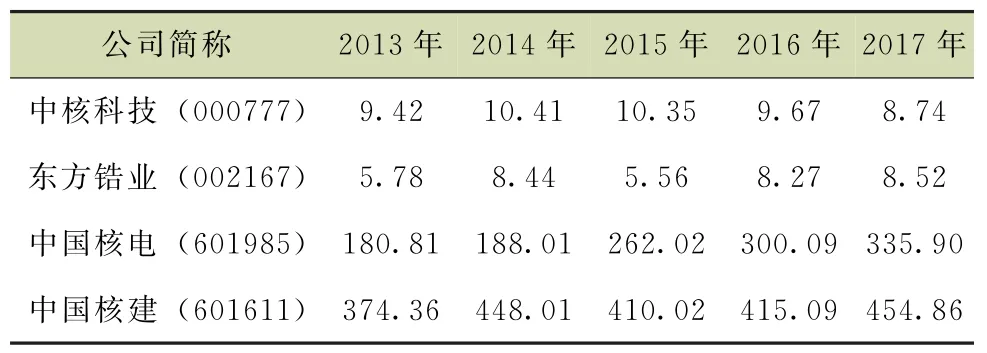

根據(jù)同花順公布的信息,中核科技是1997年上市的公司,以閥門等機(jī)械制造為主營業(yè)務(wù)。東方鋯業(yè)為2007年上市,以鋯系列、化工產(chǎn)品等為主營業(yè)務(wù)。中國核電為2015年上市,以核電項(xiàng)目及配套設(shè)施相關(guān)業(yè)務(wù)為主營業(yè)務(wù)。中國核建為2016年上市,以建筑、設(shè)計(jì)等為主營業(yè)務(wù)。考慮以上幾點(diǎn),本文選取了中核科技 (000777)、東方鋯業(yè) (002167)、中國核電 (601985)、中國核建 (601611)4家公司。公司未來營業(yè)總收入額通過灰色預(yù)測(cè)模型進(jìn)行測(cè)算。現(xiàn)收集到中核科技、東方鋯業(yè)、中國核電、中國核建最近5年?duì)I業(yè)總收入 (見表2)。

表2 2013—2017年?duì)I業(yè)總收入Table 2 Gross Revenue f or 2013—2017單位:億元

2.2 灰色預(yù)測(cè)模型的計(jì)算

(1)數(shù)據(jù)平均弱化緩沖算子處理

根據(jù)1.1介紹的方法,對(duì)原始數(shù)據(jù)進(jìn)行修正處理。根據(jù)相對(duì)誤差的結(jié)果,4家公司的預(yù)測(cè)結(jié)果表明,通過弱化緩沖算子的運(yùn)算后得到的相對(duì)誤差值比原始數(shù)據(jù)直接預(yù)測(cè)的誤差小,說明通過變換后建立的模型的預(yù)測(cè)精度有所提高 (見表3)。

表3 各預(yù)測(cè)模型結(jié)果對(duì)比Table 3 Comparison of the Results of the Test Model

(2)建立GM(1,1)模型

根據(jù)GM(1,1)模型構(gòu)建步驟,可以計(jì)算得到:

中核科技,參數(shù):^a=0.0376,^b=10.4162,

則時(shí)間相應(yīng)方程為:

東方鋯業(yè),參數(shù):^a=-0.0429,^b=7.0314,

則時(shí)間相應(yīng)方程為:

^x(1)(k+1)=171.0e(0.04294k)-163.7

^x(0)(k+1)=^x(1)(k+1)-^x(1)(k),k=1,2,…,5

中國核電,參數(shù):^a=-0.0687,^b=248.5452,

則時(shí)間相應(yīng)方程為:

中國核建,參數(shù):^a=-0.0178,^b=414.2556,

則時(shí)間相應(yīng)方程為:

(3)模型檢驗(yàn)

分別對(duì)上述四家公司主營業(yè)務(wù)收入進(jìn)行預(yù)測(cè),最后對(duì)其進(jìn)行模型檢驗(yàn),結(jié)果如表4所示。

表4 模型檢驗(yàn)結(jié)果Table 4 Model test results

所選的核電上市公司的上市時(shí)間各不相同,所經(jīng)營的業(yè)務(wù)也不同。通過對(duì)其模型檢驗(yàn)的結(jié)果顯示,中核科技模型檢查結(jié)果4項(xiàng)指標(biāo)中有3項(xiàng)達(dá)到一級(jí)標(biāo)準(zhǔn),1項(xiàng)達(dá)到二級(jí)標(biāo)準(zhǔn);東方鋯業(yè)檢查結(jié)果4項(xiàng)指標(biāo)中有1項(xiàng)達(dá)到一級(jí),3項(xiàng)達(dá)到二級(jí);中核電模型檢查結(jié)果4項(xiàng)指標(biāo)均達(dá)到一級(jí)標(biāo)準(zhǔn);中國核建檢查結(jié)果4項(xiàng)指標(biāo)中有兩項(xiàng)達(dá)到一級(jí)標(biāo)準(zhǔn),兩項(xiàng)達(dá)到二級(jí)標(biāo)準(zhǔn)。綜上本次灰色預(yù)測(cè)模型預(yù)測(cè)結(jié)果符合要求,適用性好。

3 實(shí)證分析

通過灰色預(yù)測(cè),得到中核科技、東方鋯業(yè)、中國核電和中國核建未來的營業(yè)收入,結(jié)果見表5。

表5 預(yù)測(cè)2018—2022年?duì)I業(yè)總收入Table 5 Forecast Gross Revenue for 2018—2022

(1)橫向分析

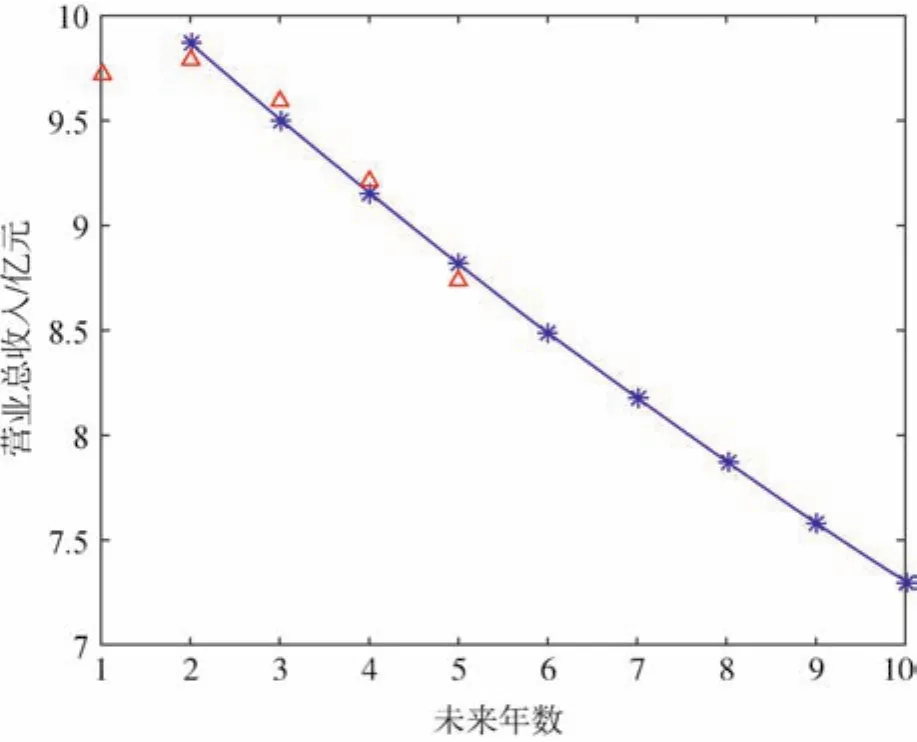

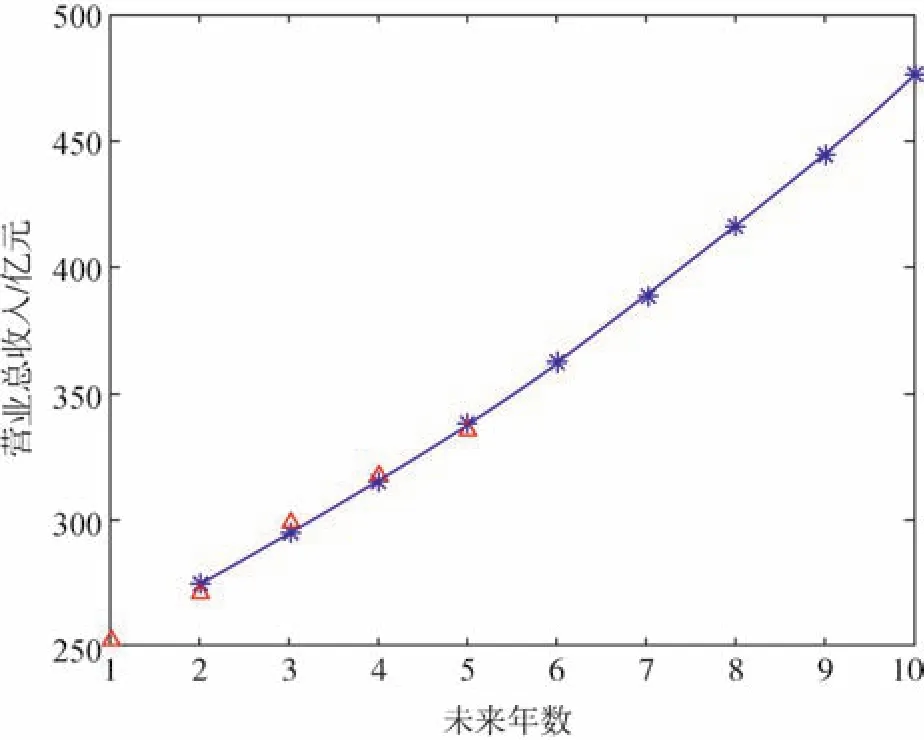

通過預(yù)測(cè)模型,可以得出:以2017年的營業(yè)總收入為基準(zhǔn),未來5年的營業(yè)總收入預(yù)測(cè)值其中,①中核科技擬合得到一條向右下方傾斜的線性函數(shù)圖 (見圖1),年增長(zhǎng)率為-6.95%;②東方鋯業(yè)擬合得到一條向右上方傾斜的線性函數(shù)圖 (見圖2),年增長(zhǎng)率為6.866%;③中國核電擬合得到一條向右上方傾斜的線性函數(shù)圖 (見圖3),年增長(zhǎng)率為16.45%;④中國核建擬合得到一條向右上方傾斜的線性函數(shù)圖 (見圖4),年增長(zhǎng)率為3.71%。

圖1 中核科技未來5年?duì)I業(yè)收入Fig.1 Sufa Technology Industry Co.,Ltd.Forecast Gross Revenue for 2018—2022

圖2 東方鋯業(yè)未來5年?duì)I業(yè)收入Fig.2 Guangdong Orient Zirconic Ind Sci&Tech Co.,Ltd.Forecast Gross Revenue for 2018—2022

圖3 中國核電未來5年?duì)I業(yè)收入Fig.3 China National Nuclear Power Co.,Ltd Forecast Gross Revenue f or 2018—2022

圖4 中國核建未來5年?duì)I業(yè)收入Fig.4 China Nuclear Engineering&Construction Co.,Ltd Forecast Gross Revenue f or 2018—2022

(2)縱向分析

分別對(duì)比中核科技、東方鋯業(yè)、中國核電、中國核建未來連續(xù)5年平均增長(zhǎng)率,數(shù)據(jù)表明中國核電具有相對(duì)較好的持續(xù)性盈利能力。企業(yè)盈利能力越好,企業(yè)所有者權(quán)益得到的保障程度越大,可以長(zhǎng)期使用的資金越充裕,抗風(fēng)險(xiǎn)和連續(xù)發(fā)展的能力越強(qiáng);中國核建次之,中核科技較弱。

4 結(jié) 論

實(shí)證結(jié)果表明,通過對(duì)原始數(shù)據(jù)進(jìn)行平均弱化緩沖算子處理后得到的結(jié)果與企業(yè)實(shí)際的營業(yè)收入誤差更小,預(yù)測(cè)的準(zhǔn)確度和可靠性都有所提高。對(duì)中國核工業(yè)4家上市公司2013—2017年主營業(yè)務(wù)收入利用灰色預(yù)測(cè)法預(yù)測(cè)2018—2022年主營業(yè)務(wù)收入,并計(jì)算出未來5年增長(zhǎng)率,結(jié)合產(chǎn)品生命周期理論,針對(duì)得到的結(jié)果提出幾點(diǎn)建議:

1)中國核電營業(yè)收入年增長(zhǎng)率超過為10%,說明公司產(chǎn)品處于成長(zhǎng)期,建議選擇適當(dāng)?shù)睦麧櫡峙湔?注意進(jìn)一步擴(kuò)大產(chǎn)品的市場(chǎng),提高市場(chǎng)占有率;

2)東方鋯業(yè)、中國核建的年增長(zhǎng)率處于5%~10%,說明公司產(chǎn)品進(jìn)入穩(wěn)定期,建議公司著手研發(fā)新產(chǎn)品,實(shí)施新項(xiàng)目開拓新的市場(chǎng);

3)中核科技主營業(yè)務(wù)年增長(zhǎng)率為負(fù)數(shù),說明公司產(chǎn)品可能處于衰退期,產(chǎn)品面臨更新的風(fēng)險(xiǎn),建議公司需嚴(yán)加防范操縱利潤等行為。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19