資金互助社的發展問題及對策研究

——以明星農村資金互助社為例

2019-01-08 07:40:48楊光祥

鄉村科技 2018年30期

楊光祥

(銅仁學院,貴州 銅仁 554300)

2005年,國務院發布的《關于2005年深化經濟體制改革的意見》提到“農村金融體制組織應當得到必要的發展和探索”。2006年“中央一號文件”要求“引導農戶發展資金互助組織”。結合我國農村經濟發展情況,發展農村合作金融是解決資金供給不足的有效途徑。農村資金互助社是一種全新的金融模式,由銀行業監督管理機構批準,主要由鄉、鎮、農村小企業自愿入股組成的社區互助性銀行業金融機構,可為社員提供存款、貸款等業務,是緩解社員資金困難情況的一種組織[1]。發展過程中,資金互助社能夠有效解決農村資金供給不足問題,完善農村金融體制,但在組織形式、監管方式等方面還存在不足。

1 明星農村資金互助社的績效分析

2011年1月10日,明星農村資金互助社在重慶市工商行政管理局江津區分局正式掛牌成立,其注冊資本約為300萬元,由當地30名自然人和重慶市江津區恒和柑桔專業合作社共同建立[2],專門為其入股的農戶和農民專業合作社以及農村小企業服務。該互助社主要辦理社員的存、貸款以及銀監會批準的業務。互助社建立至今,運作穩定,有效促進了農村金融發展,取得了顯著成效。

1.1 業務績效

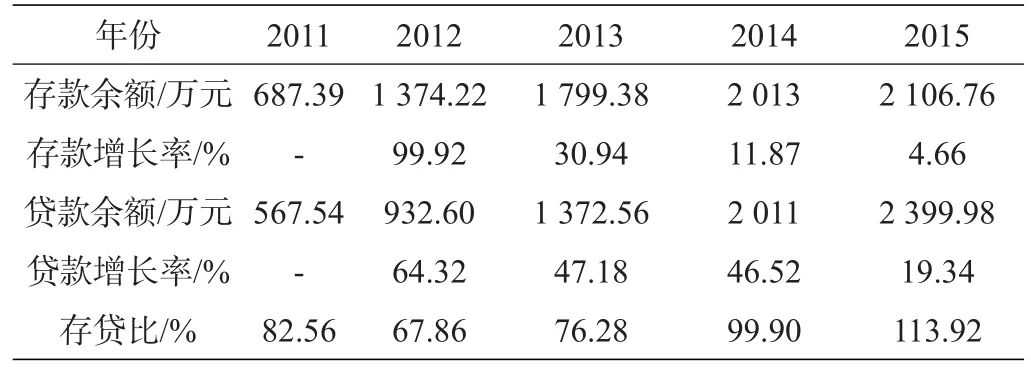

從表1可知,存貸款規模快速擴大,貸款的增長趨勢高于存款。從2011年到2015年,存款余額由687.39萬元增加至2 106.76萬元,貸款余額由567.54萬元增加至2 399.98萬元。存貸款快速增加的同時,資產、負債和所有者權益規模也在不斷增加。2011年到2015年,總資產規模從742.92萬元逐漸增長至2 501.14萬元,負債從687.39萬元增長至2 111.78萬元,所有者權益從55.53萬元增長至389.67萬元,實收資本從54.99萬元增長至370.85萬元。

表1 2011—2015年明星農村資金互助社的存貸款業務

1.2 財務績效

根據調查得知,利息收入、凈利潤逐漸增加[3]。資金互助社的利息收入從2011年的98.11萬元增加至2015年的487.15萬元,增加了3.97倍。社業務及管理費從2011年的91.22萬元逐年增加至2015年的297.44萬元,增加了3.26倍。凈利潤由2011年的50.14萬元增加至2015年的170.56萬元。

1.3 制度績效

與傳統農村合作金融組織相比,農村資金互助社是一種全新的類型,具有極大的優勢[4]。第一,解決信息不對稱問題。明星農村資金互助社的社員是相互認識、相互了解的鄰居,互助社讓他們更好地建立起信任共同體。相對于商業銀行,資金互助社能夠利用較小的成本獲得借款人的信息,減少甚至消除事前由于借貸雙方不對稱的信息所導致的逆向選擇問題。第二,貸款手續簡單。簡化貸款手續,加快審批手續,互助社的貸款手續符合當地居民的需求,受到了當地居民的青睞。

2 明星農村資金互助社發展中存在的問題

2.1 資金來源有限,融資困難

農村資金互助社不得向非社員吸收存款,因此存款來源有限。農民收入來源不穩定,年收入取決于當年的收益狀況。此外,當地的農村經濟發展、收入水平等都會影響其資金。存款資金不穩定時,將難以滿足社員的貸款需求。

2.2 缺乏專業人才,管理水平不高

農村資金互助社的管理人員多數沒有較高的金融知識水平,對專業知識的了解少之又少,不熟悉業務,操作失誤時有發生。對于貸款過程來說,手續也較為簡單,沒有嚴格的規定制度,雖然滿足了絕大部分農戶的貸款需求,但給儲戶帶來了更多的信貸危機,沒有做到有效的監督和管理。

2.3 法律制度不健全,監管制度不完善

至今,沒有完善的法律對互助社進行保護,導致個別業務無法順利開展。由于管理較為分散且落后,加之大量的農村資金互助社沒有達到銀監會的規定,使得互助社無法得到有效的監督和指導,在一定程度上限制了農村資金互助社的發展。

3 明星農村資金互助社發展建議

3.1 拓寬融資渠道,改善資金不足問題

加強與正規金融機構的合作。農村資金互助社將從社員吸收的存款作為保證金繳納給金融機構,從金融機構貸款獲得資金。在金融機構和資金互助社合作中,不但能大幅提高資金使用效率,還能解決資金較少的問題,降低信貸成本,避免信貸風險。

3.2 提升社員的素質水平

針對互助社成員的培養,可以從以下兩點出發[5]。第一,系統培訓互助社成員的素質。強化訓練資金互助社的從業人員,整體提高管理人員的素質水平、操作水平以及業務水平。第二,提高從業人員的自身修養。在農業金融發展過程中,增強從業人員的道德意識、服務意識以及自律意識,避免在操作過程中出現一些常見錯誤。

3.3 建立法律機制,完善監管制度

建立法律機制保護資金互助社,以銀監會的標準要求互助社,順利開展銀監會允許的業務。以整合閑散基金為農村互助社的出發點,加快經濟發展速度,改革農村金融體制。吸收和整合民間資金時,可以設定較低的門檻,有助于促進生產,但是同時必須加強農村互助社的法律管理,建立一個更加完善的互助社監管制度。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

中國核電(2021年3期)2021-08-13 08:56:36

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14