馬來西亞稅制改革與我國減稅降費的比較

2019-02-11 13:07:18高秉龍

山西農經 2019年24期

高秉龍

摘 要:稅制改革是一項長期而又復雜和充滿挑戰的過程,良好的財政情況對國家發展起到積極的作用。稅收作為國家財政收入的主要來源,長期以來受到世界各國政府和相關領域專家的關注。

關鍵詞:馬來西亞:稅改制度:經濟差異

文章編號:1004-7026(2019)24-0142-07 ? ? ? ?中國圖書分類號:F812.42 ? ? ? ?文獻標志碼:A

2018年5月,馬來西亞審查國家的財政情況后發現,該國的財政狀況糟糕,國家財政赤字和債務規模已經使國家財政處于脆弱時期,財政收入無法滿足聯邦政府的支出項目和國家發展需求。因此,政府出臺了一系列稅收改革的政策,例如出臺新稅種、調整現有稅率、嚴格審計與執法,希望在不嚴重影響居民生活水平和促進經濟發展的情況下提高政府收入,促進國民經濟和社會的全面發展。在我國,黨的十八屆三中全會提出財政是國家治理的基礎和重要支柱,意味著財政職能是要不斷往外拓展,從經濟領域伸展到國家治理的領域。黨的十九大報告指出,深化稅收制度改革,健全地方稅體系,這也是我國下一步稅收制度的重要抓手。隨著我國全面深化改革的進一步加深,減稅降費改革等政策也在進一步實施,稅收作為財政收支兩條線的關鍵之一,在更好發揮政府作用和推動國家治理體系現代化進程中具有突出地位[1-2]。

因此,將馬來西亞聯邦政府的稅制改革和我國稅制調整進行了對比,總結了馬來西亞的經驗和教訓,為我國“減稅降費”提供方向,以更好地實現預期改革目標。

1 ?中馬兩國背景差異

1.1 ?中馬兩國國內經濟形式存在差別

受2008年國際金融危機的影響,馬來西亞國內經濟增長放緩,出口下降,馬來西亞出口僅對美國仍維持有限增長,增幅僅為2.8%,對其主要貿易伙伴出口均出現不同程度的下降。2009年后,馬來西亞聯邦政府采取了多項刺激經濟和內需增長的措施,但是其效果不是非常顯著。自2010年后,國民經濟發展進一步受挫,經濟發展緩慢,對其主要貿易伙伴出口均出現程度不同下降。如圖1所示,馬來西亞自2010年后,經濟發展緩慢,GDP波動較大,國民經濟發展進一步受挫,2015年馬來西亞的GDP出現了較大負增長,負增長率高達12.254%。據馬來西亞國家統計局(Department of Statistics Malaysia,DSM)統計,2016年馬來西亞貨物進出口額為3 584億美元,比上年同期下降4.7%。其中,出口1 897.4億美元,下降4.8%;進口1 686億美元,下降4.2%。貿易順差210億美元,下降12.2%。2018年5月新政府成立后,立刻對國民經濟進行整合,發現國內債務占60%以上,并且每年以8%左右的增長率上升;馬來西亞的國外債務包括從海外市場借貸和相關國家借貸,每年平均以17%左右的增長率上升;總債務則以每年大約7%的增長率增加。至2015年,馬來西亞聯邦政府的總債務已經突破了10 000億林吉特(Malaysian ringgit簡稱MYR,RM)。林吉特也稱令吉,是馬來西亞的貨幣名稱,由馬來西亞國家銀行發行,貨幣面值分為100林吉特、50林吉特、20林吉特、10林吉特、5林吉特、1林吉特、50仙(0.5林吉特)、20仙(0.2林吉特)、10仙(0.1林吉特)、5仙(0.05林吉特)。林吉特兌人民幣為1∶1.7左右)。在此后3年中,債務進一步增加,至2018年,馬來西亞聯邦政府債務比2017年又增加5.36%,突破12 000億MYR。

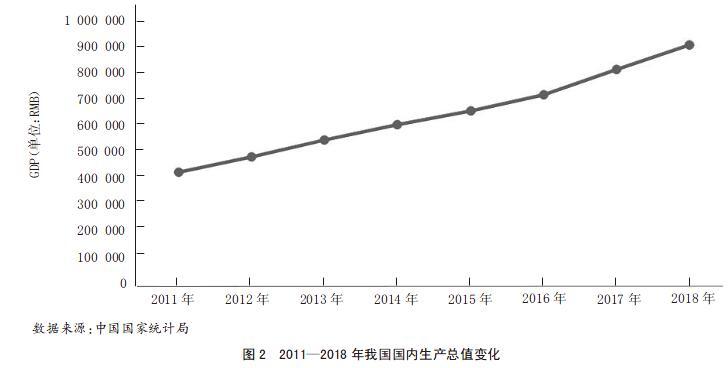

我國自從改革開放以來,特別是確立中國特色社會主義市場經濟體制以來,經濟長期呈現高速增長的勢頭,如圖2所示。進入2012年后,我國GDP增速放緩,進入了經濟新常態,我國經濟進入中高速增長時期,我國GDP總體上維持年平均增長率7.45%。黨的十九大后,我國立足與預期增速目標下調、結構轉型等認識,進一步推動經濟增長的結構性調整,推動我國經濟發展從中高速向質量型發展轉變[3-5]。

通過對比可以發現,我國GDP增速雖然下滑,但是國內經濟發展態勢良好。反觀馬來西亞,其GDP波動大,相較于我國而言,馬來西亞國內經濟發展態勢不容樂觀。我國GDP的規模大,遠遠超過馬來西亞,即使國內經濟的某方面發生問題,也可以迅速調整,不至于影響整個國家的財政稅收和經濟發展。但是馬來西亞卻不同,該國經濟規模小,牽一發而動全身,甚至某行業的動蕩會直接影響國民經濟的發展和財政稅收[6-7]。

1.2 ?中馬兩國財政收入的差異

在馬來西亞聯邦政府財政收入方面,情況不容樂觀。2011—2018年,馬來西亞聯邦財政受經濟發展制約,財政收入的正常增長也受到限制。2011—2014年,財政總收入處于增長期間,其中2012年同比增長12.3%,2013年同比增長6.02%,如表1所示。但2014年后,財政收入出現連續兩年財政收入下降,其中2015年財政總收入同比下降0.69%,2016年同比下降了3.4%,此后馬來西亞聯邦財政總收入受政府調控影響,以年增長率6%左右的增長率開始回升。

我國財政收入的絕對數呈現連年增長的趨勢,平均年增長率達10%左右,但是自2011年之后,由于一系列稅制改革和調整政策的實施,我國財政收入的增長率總體處于下滑趨勢。如表2所示,2011年是2011—2018年財政收入增長最高的一年,同比增長率高達25.0%,2012年財政收入增長率急速下滑至12.9%。2016年財政收入同比增長率僅為4.5%,在近8年來,增長率最低。雖然2017年財政收入增長率相較上一年有所增長,但是2018年財政收入隨著國家進一步的“減稅降費”的實施,財政收入下滑1.2個百分點。

馬來西亞聯邦政府的財政收入波動大,甚至一度出現連續兩年的負增長。2018年5月,馬來西亞聯邦政府發現,馬來西亞已經深陷財政危機多年,國內經濟發展與財政危機互相影響。我國由于經濟規模遠超馬來西亞,因此財政收的規模也比馬來西亞大,收入來源更加廣泛,我國財政收入一直維持相對穩定增長[8]。

1.3 ?中馬兩國現行稅制的差異

馬來西亞主要稅收制度的建立以澳大利亞和英國的稅制體系為藍圖,結合馬來西亞的國情而制定。馬來西亞聯邦政府和各州政府實行分稅制,聯邦財政部統一管理并負責制定稅收政策,聯邦政府稅、聯邦政府與地方共享稅和地方稅由馬來西亞聯邦政府、各個州政府和市鎮3套各自獨立的稅務機構或授權部門分別征收,相關稅務的征收范圍與稅收利益歸屬一致。馬來西亞現行稅種如表3所示。稅種分為直接稅和間接稅,直接稅是對個人或公司的收入和財富征收的稅,該稅直接支付給政府,直接稅有所得稅和不動產收稅等,負責直接稅的法定機構是馬來西亞稅務局(LHDN)。間接稅是指對消費商品和服務并間接支付給政府的人征收的稅,間接稅包括商品和服務稅、服務稅、營業稅等,負責間接稅的政府機構是馬來西亞皇家海關署(RMCD)[9-11]。

我國現行稅制由實體和程序兩種法律體系構成,對征收范圍、主體稅種、征管辦法等進行了法律層面的規定。受我國發展中國家的實際、生產力發展水平的狀況、征收管理的水平、政策預期目標制定等因素的影響,我國稅制結構為復合稅制,即多種稅種的有效組合和協調。在我國實際的復合稅制下,實施流轉稅和所得稅為雙主體稅制模式,如表4所示。

就稅種和內容而言,馬來西亞的稅收種類較少,而且存在多種抵扣和相關免稅政策,比如雇傭一定比例的當地勞動力可以享受減稅政策,稅收制度繼承自英聯邦國家相較于我國比較穩定,而我國雖然也有這方面的優惠政策,但是依舊不成熟,操作繁雜,稅收制度和相關法律也在不斷完善[12-13]。

2 ?中馬兩國的稅收調整

2.1 ?馬來西亞的稅收調整

馬來西亞聯邦政府因經濟增長不樂觀,出現GDP下滑的情況,進行稅制改革和相關稅收政策的調整,使得GDP再次復蘇并且保持4%以上的增長,以促進就業和社會發展。馬來西亞聯邦政府的具體做法包括:捋順財政體制,更好地服務和管理稅收;根據實際情況增加新稅種保護國民健康和提升政府財政收入;設立稅收識別系統減少偷稅漏稅的情況,保護政府財政收入;調整部分稅率和稅種增加政府的收入,以便有足夠的財政資金促進馬來西亞各方面的均衡與發展;馬來西亞政府根據市場和國家財政情況積極調整稅收相關法律,確保納稅人了解聯邦政府稅收政策和納稅意愿,確保納稅單位有明確法律條例可依[14-16]。

(1)捋順財政體制。馬來西亞聯邦財政進行體制改革,包括調整財政預算理論,加強財政管理與內外部監督,重組和合理化政府債務,提高政府收入,加強公民健康和社會福利保護,提高實際可支配收入,提升教育支出,釋放新經濟的力量,面對全球挑戰抓住機遇,重新定義政府在企業中的作用,確保公平的經濟可持續增長[17]。

(2)增加新的稅種。2019年6月1日起,馬來西亞向機場出境人士征收離境稅,離境前往東盟國家的乘客被征收20 MYR,前往東盟以外國家的乘客則征收40 MYR;2019年4月1日起,對每100 mL含糖量超過5 g的非酒精飲料和含糖量超過12 mL的果汁,征收40仙/L的稅款。

(3)設立收稅識別系統。截至2018年12月底,馬來西亞總計約有907 065家中小型企業。中小企業的數量占據馬來西亞總企業數量的98.5%,其中89.2%集中在服務業。但是,88%左右的中小企業卻存在偷稅漏稅行為,使馬來西亞聯邦財政稅收收入受到巨大的影響。馬來西亞稅務部門為了解決偷稅漏稅問題,將實行更嚴格的稅收審計和執法,計劃為所有18歲以上的馬來西亞人和公司實體分配一個稅號。通過提供一種跟蹤潛在應納稅個人和公司的方式來擴大該國的稅網,新的稅收識別系統計劃于2021年1月生效[18]。

(4)調整部分稅種的稅率。馬來西亞為填補該國的財政赤字,調整部分稅種的原來稅率,賭場執照每年的更新費(稅)將從1.2億MYR調高到1.5億MYR,賭場稅將調高至35%;政府會對地產銷售和地產公司股份的盈利,重新調整產業盈利稅,公司、非公民和非永久居留人士,產業盈利稅從5%調漲至10%,公民及永久居留人士,產業盈利稅從0%調漲至5%;印花稅從原本的3%調高至4%。將超過200萬MYR的收入稅從目前的28%增加到30%,預計將影響該國約2 000名高收入者[19-20]。

(5)馬來西亞聯邦政府政府調整和完善稅收相關法律和政策。2018年“銷售稅法”(第806號法案)和“2018年服務稅法”(第807號法案)出臺,相關稅收的法律條例被官方機構進行了解釋和修改,使得執法機構和納稅人有法可依,提高了馬來西亞聯邦政府的稅收效率。

2.2 ?我國減稅降費的調整

近年來,我國立足于經濟下行的情況,通過稅收方式減免和降低部分行政事業性收費,激發微觀主體的活力。

(1)企業所得稅。針對所得額低于300萬但高于100萬的企業,按照所得額的50%計稅,按20%的企業所得稅稅率計算稅額;針對所得額低于100萬的企業,按照所得額的25%計稅,也按20%的企業所得稅稅率計算稅額[21-22]。

(2)個人所得稅抵扣增加。個人所得稅改革,扣除5 000元“起征點”和“三險一金”等之后,還可以扣除子女教育、繼續教育、住房貸款、住房租金、大病醫療、贍養老人部分等相關費用,在一定程度上增加了我國居民的可支配收入[23-25]。

(3)增值稅小規模納稅人免稅標準提高。從月銷售額3萬元提高到月銷售額達到10萬元及以上,免稅政策受益的范圍大幅度擴大。同時,對于小規模納稅人在扣除本期發生的銷售不動產的銷售額后仍未超過10萬元的,其銷售貨物、勞務、服務、無形資產取得的銷售額,可享受小規模納稅人免稅政策[26-27]。

(4)減費。下調城鎮職工基本養老保險單位繳費比例、清理規范涉企收費和政府性基金、經營服務性涉企收費。包括對文化事業建設費應繳費額減征50%,對重大的水利工程建設立基金征收標準降低50%,對異地因為扶貧而搬遷的相關項目免征城市基礎設施配套費和不動產登記費,對確因地質條件等原因無法修建防空地下室的異地扶貧搬遷項目,免征防空地下室異地建設費,對非住宅類等不動產登記費實行減免,對護照和港澳通行證等出入境證件降低收費標準等。在2019年上半年我國新增的減稅中,增值稅改革減稅額累計高達4 369億元,小微企業普惠性政策減稅1 164億元,個人所得稅兩步改革疊加減稅3 077億元。相關減費政策的實施將進一步降低我國企業的成本,促進企業進行多元化的創新與科研,促進我國社會主義市場經濟的發展[28-30]。

3 ?稅制調整的相關啟示

3.1 ?稅制調整應著力于發展宏觀經濟

稅制調整應該考慮到客觀經濟發展的態勢,且立足于推動經濟增長,將宏觀經濟作為稅制調整的重要因素之一,其中最重要的兩個方面就是內部消費和拉動投資。

(1)消費方面。產品稅的調整應該考慮到因商品稅上漲帶來的商品價格上漲,影響了公民的消費能力,居民消費的重要領域如房地產,是最值得關注的地方,防止因稅收造成高昂的價格剝奪了普通公民擁有財產的機會,消費下降、經濟市場失去活力和GDP增長緩慢。

(2)投資方面。投資是經濟發展的重要方面,在當前經濟下行的現實中,稅制改革和商品及服務稅調高,維持業務所需的成本增加,必然引起投資減少,因此稅制調整必須考慮對投資的擠出效應。

(3)出口方面。馬來西亞是出口型國家,馬來西亞種植了大規模和高密度的棕櫚樹,擁有先進技術和完善的商業進出口模式。受稅制改革的影響,2015年棕櫚油出口額為457億MYR,此后兩年出口持續上升。2016年底,棕油儲量為166.7萬t。2011—2018年,天然橡膠出口額不斷上升。2011—2014年原油及液化天然氣出口額保持在32億MYR左右,2015—2018年基本維持現狀。馬來西亞蘇里亞沙巴天然氣管道項目在不斷推進,勢必拉動馬來西亞天然氣的供應和增長。因此,我國也應該在稅制改革方面為出口產品和企業提供優惠,積極實行“走出去”戰略,使我國產品在國際市場上建立品牌。企業依靠品牌效應在國際市場上進行商業競爭,爭取商業話語權。

3.2 ?防止因稅制調整帶來的資本流失

稅制調整不能對國內資本帶來過大負擔。稅制調整使得投資者信心下降,特別是出口型的產業,資本外逃屢見不鮮。據有關數據顯示,馬來西亞70%左右大中企業中的華人企業近年來逃離馬來西亞已然常態化,華人占總人口的數量已經由多年前的25%左右下降至如今的20%(數據來源:馬來西亞統計局DOSM(Department of Statistics,Malaysia)2018),華人企業的逃離進一步刺激了脆弱的國民經濟發展。例如馬來西亞茨廠街(一個坐落在馬來西亞吉隆坡老城區南部的唐人街,具有明顯的華人特色)華人商鋪紛紛轉讓或出租給其他人,馬來西亞沈氏休閑集團搬離馬來西亞。在政府取消了外國跨國公司幾項大型基礎設施項目以遏制財政赤字之后,企業利潤受到損害。例如此前取消了中國跨國公司在馬來西亞130億美元的鐵路項目(馬來西亞鐵路銜接有限公司(MRL),中國交通建設股份有限公司(簡稱中國交建)與馬來西亞政府合作的馬來西亞東海岸鐵路項目,建設該項目的目的是連接馬來西亞經濟不發達的東海岸地區和西海岸,經過多個重點城市,中國交建受委托作為總承包商,重啟后的工程全長約648 km,較原定的路線縮短約40 km),該項目雖然已經恢復,但是削減了馬來西亞方面的投資額。目前,馬來西亞的外國資本在上漲,但是增長率大不如前,許多外資企業紛紛持觀望的態度或者轉投他國。我國稅收調整應該警惕國外投資和國內資本的流失,找到相關外資企業、國內企業和稅制調整的平衡點,使我國政府稅制調整和企業利益實現雙贏。

3.3 ?直接稅調整應立足于縮小貧富差距

馬來西亞和我國在扶貧脫貧問題上一直以來有著共同的問題。馬來西亞聯邦政府表示,2016年的貧困率從1970年的49%下降至現今的0.4%。因為馬來西亞將貧困定義為每月家庭收入低于980 MYR。聯合國官員認為,馬來西亞也設定了貧困線低收入和家庭收入高于980 MYR但低于2000 MYR的人實際上也屬于貧困類別。聯合國官員還表示,馬來西亞的現實貧困率是16%~20%。馬來西亞的貧困主要是地域性貧困,西馬比東馬的貧困率明顯低。目前馬來西亞也正在計劃調整東馬沙巴州(Negeri Sabah,簡稱沙州,舊稱北婆羅洲,是馬來西亞十三個州之一,首府為亞庇,舊稱哥打京那峇魯,位于東馬來西亞半島加里曼丹島東北部,面積74 500 km2)和沙拉越州(Negeri Sarawak,舊稱沙撈越,簡稱砂州,首府為古晉市,位于東馬來西亞半島婆羅洲北部,南部和印尼交界,北接文萊及沙巴,是馬來西亞面積最大的州,總面積124 450 km2)的相關稅收體系。據馬來西亞統計部的相關數據顯示,土著家庭的平均月收入每年增長6.9%,馬來西亞華人的平均月收入從5%增長至5.5%,馬來西亞印度裔則為9%。馬來人優先政策使馬來人該繳納的稅被轉嫁到其他種族身上,而包括所得稅在內的直接稅的調整,應該充分發揮其不可轉嫁的特點。我國在執行相關稅收法律時要促進公平和公正,既要保證國家財稅收入正常,也要保護公民的納稅權益,不能出現有失偏頗的現象,損失國家威信。

3.4 ?利用技術手段防止偷漏稅

偷稅漏稅是各國一直以來都存在的現象,例如在馬來西亞聚集了約420萬來自越南、印度尼西亞、印度和柬埔寨等東南亞國家的非法勞動力,他們的收入在沒有被納稅的情況下被寄回母國,又比如馬來西亞中小企業以假賬的形式欺騙聯邦政府稅收征管的官方機構偷稅漏稅等。需要依靠技術手段監督企業和個人的納稅行為。對于企業,偷稅漏稅行為最主要的方式就是設兩本賬,一套是正常盈利的,供自己查看,另一套則顯示虧損,這樣他們就可以少繳稅或者不繳納稅,甚至可以得到政府補貼。需要立足于監督和審計工作的創新及第三方銀行的聯合工作機制,事前發現,及時止損。對于居民個人而言,以收稅識別系統解決偷稅漏稅情況,開展更嚴格的稅收審計和執法工作,為所有成年人分配一個稅號與賬戶鏈接,通過提供一種跟蹤潛在應納稅個人的方式來擴大稅網。

4 ?結束語

經過1994年“分稅制”改革后,我國在1998年,2003年和近幾年對財稅系統進行各方面的完善和調整,這是經濟發展和民眾生活福祉對我國稅制改革的新要求。我國稅務系統的改革道路依舊充滿了挑戰。馬來西亞聯邦政府運用財政進行體制改革,增加新的稅種,設立收稅識別系統,調整部分稅種的稅率等手段在2015年后對稅制進行了相關的改革與調整,相關政策和法律的實施使馬來西亞的經濟發展和社會發展情況在某些方面得到了改善,也在某些方面出現了令人擔憂的問題。因此,我國在實施稅制改革和相關減稅降費政策時,應該積極借鑒馬來西亞聯邦政府的優秀做法,警惕相關做法帶來的不利影響。力爭通過與我國國情適應的改革辦法,將我國的稅制系統建設成一個健康有效、符合經濟發展、保障國家收入、造福社會的完善的稅制系統。

參考文獻:

[1]林源,劉佐.新中國成立前后稅制的探索與發展[J].稅務研究,2019(10):124-128.

[2]楊宜勇,黨思琪.中國現代稅制結構的發展歷程與前景展望[J].河北大學學報(哲學社會科學版),2019,44(5):74-81.

[3]王素榮.馬來西亞和泰國的稅收政策比較研究[J].國際商務財會,2019(6):6-11.

[4]于韌鋒.企業個人所得稅的納稅籌劃研究[J].納稅,2018,12(36):25,28.

[5]劉穎.我國稅負水平與結構研究[D].南昌:江西財經大學,2018.

[6]李曉嫻.中國稅制結構調整與優化研究[D].天津:天津財經大學,2018.

[7]呂亞楠.外資撤離背景下中國制造業升級路徑思考[J].現代商貿工業,2015,36(15):5-7.

[8]“SNA的修訂與中國國民經濟核算體系改革”課題組,許憲春,彭志龍,等.SNA關于政府發放許可收費的處理及中國稅費核算的梳理[J].統計研究,2013,30(1):17-22.

[9]王陸進.部分國家中央與地方稅收關系概況[J].山東稅務縱橫,1997(4):42-44.

[10]高培勇.十九大報告中對財稅改革部署出現三大變化[N].證券時報,2017(11).

[11]Ministry of Finance.Federal Government Revenue[R].Malaysia,2018.

[12]Ministry of Finance.Malaysian Tax Booklet[R].Malaysia,2019.

[13]Wong Hock Tsen,Sidah Idris,Merlyn Rita Anak Buncha.THE Development OF Exports IN Malaysia:An Econometric?Study[J].Southern Economic Journal,2014,11(2):11-17.

[14]Badariah Haji Din,Ahmad Zubir Ibrahim,Mohd. Fitri Abdul Rahman.The Reforms of Budgeting System in?Malaysia[J].JDG,2015,11(1):113-125.

[15]John Antony Xavier.Understanding SBD,The Modified Budgeting System[J].INTAN,2002,14(2):1-15.

[16]Rouse, Horton, Farnham.Quality Management and Contracts[J].Public Management in Britain,1999,10(5):2-8.

[17]John Antony Xavier.Budgetary Control and Management at the Malaysian Central Budget Process-Principles?and Practice[J].Oxford:Blackwell Publishers Ltd,1996,5(5):110-119.

[18]Saleh,Siddiquee.Public Management and Governance in Malaysia:Trends and Transformations.Oxford[J].UK:Routledge,2013,6(9):121-139.

[19]National Audit Department.Malaysian Public Sector Auditing At A Glance[R].Malaysia,2014.

[20]Ministry of Finance.FISCAL UPDATES MALAYSIA[R].Malaysia,2017.

[21]李穎.簡述財政稅收工作深化改革的有效策略[J].財經界(學術版),2019(22):227-228.

[22]袁孔鵬.財政稅收體制改革模式創新與規范化發展分析[J].智庫時代,2019(45):36,43.

[23]邢偉偉.財政稅收工作存在的問題及深化改革建議[J].財經界,2019(11):246.

[24]肖輝.財政稅收工作深化改革的策略[J].納稅,2019,13(30):19.

[25]李云霞.深化稅收制度改革分析[J].經濟師,2019(10):138-139,142.

[26]陳天含.論我國企業所得稅優惠法律制度的改革與完善[D].桂林:廣西師范大學,2015.

[27]夏宏偉.中國個人所得稅制度改革研究[D].北京:財政部財政科學研究所,2013.

[28]李晶.中國房地產稅收制度改革研究[D].大連:東北財經大學,2011.

[29]崔志坤.中國個人所得稅制度改革研究[D].北京:財政部財政科學研究所,2011.

[30]王霞.國際稅收競爭法律問題研究[D].北京:中國政法大學,2003.

(編輯:郭 ?穎)