鎳期貨投資的邏輯架構研究

2019-02-12 08:22:58陳纖纖

海外文摘·藝術 2019年21期

陳纖纖

(河南財經政法大學,河南鄭州 450046)

0 引言

鎳期貨在國際市場上的發展較為成熟,而在我國尚處于興起階段,從2015 年期貨合約的推出到現在才三年左右,還未形成一個規范、有序的市場。投資者在參與期貨交易時缺乏理性,對待期貨投資類似賭博,期望憑借著高杠桿來謀取高收益,但是卻只能虧損離場,含淚出局。期貨投資是一場相當殘酷的戰爭,能在這個市場上長期生存并保持穩定盈利,可以來說相當困難,但是并非沒有方法。首先,投資者要足夠理性,在對期貨品種進行投資時,要建立在認真分析、研究的基礎上,知道自己應該了解哪些方面的信息,從哪些方面進行研究,但是目前能為投資者提供具體參考標準的學術文獻很少。

鎳的主要應用領域為不銹鋼市場,也是支撐鎳消費的核心力量,鎳期貨是最具投資前景的有色品種之一,但是其價格走勢表現較弱。無論相對于國內有色金屬,還是鎳期貨外盤,其價值都存在低估,所以鎳期貨具有一定的安全邊際,投資風險相對較小,而收益相對較大。期貨投資是一場沒有硝煙的戰爭,其殘酷性不亞于任何一場激烈的戰役,要想在這個市場得以保命生存,需要有專業的素養和過硬的能力。

1 鎳品種的基本概述

1.1 鎳的基本認知

鎳是一種銀白色金屬,熔點為1455℃,沸點為2900℃,原子量為58.71,具有耐高溫、抗腐蝕、高韌性的特征,是一種重要的工業原料。鎳的主要消費領域為不銹鋼、電池、電鍍、合金和鑄造等市場,其中不銹鋼市場對鎳的消耗量最大,我國目前占比在80%以上;電池領域雖然對鎳的消費量較小,但是在新能源汽車發展的帶動下,具有較好的發展前景,未來鎳的消費結構也將進一步改善;鎳基合金主要應用于航空、化工、電子、醫學方面,而電鍍領域方面,通過在金屬表面添加保護性鍍層,使得產品變得美觀、干凈、耐用,如圖1 所示。

圖1 我國鎳資源消費結構

1.2 滬鎳期貨行情簡介

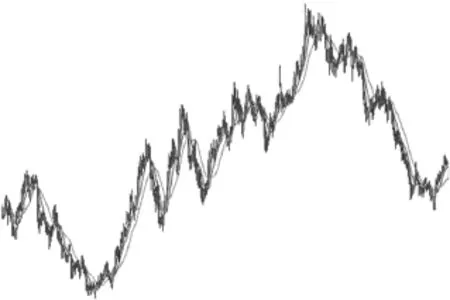

我國是有色金屬的重要生產和消費大國,期貨品種合約的推出,有利于增強我國有色金屬在國際上的定價權,使期貨更好的服務于實體經濟的發展。2015年3 月27 日,在社會各界的協同努力下,鎳、錫期貨在上海期貨交易所正式掛牌交易,成為繼銅、鋁、鉛、鋅期貨合約之后的又兩大有色金屬期貨品種,同時也標志著我國有色金屬的發展進入了一個全新的階段。鎳期貨自上市交易以來,市場參與的積極性較高,投資者對鎳期貨投資前景比較看好,但鎳期貨較其他有色金屬品種而言波動較大,投資者整體的理性化和專業化程度較低,由于全球性的鎳供應過剩,滬鎳期貨經過了一輪大幅度的下跌,一度跌至63310 元/噸。鎳價的長期低迷,使得許多鎳企紛紛減產或倒閉,再加上2016 年開始全球鎳礦供應的大幅下降,鎳總體供應格局發生大的逆轉,開始轉向相對緊縮態勢,鎳價也得以上漲。展望未來,在供應偏緊而下游需求強勁的刺激下,鎳價后市走高行情仍然可期,如圖2 所示。

圖2 滬鎳期貨主力合約連續價格走勢圖

2 鎳價的影響因素

2.1 供需因素

鎳價的影響因素很多,但起著決定性作用的因素是鎳的供需狀況,也是對鎳價進行研究的核心點。在對鎳的供需進行分析時,比較直觀可得的指標是交易所庫存,可以在交易所網站獲取。目前全球鎳庫存處于下降狀態,LME 庫存下降比較明顯,截止到3 月28日,鎳庫存為322236 噸,與去年相比,下降了45540噸,幅度高達12.38%,而且后期降幅不減;與此同時SFE 庫存也處于小幅下降之中,這也反映出了鎳供應會逐步偏緊,除了庫存因素外,還要關注鎳的上下游狀況。鎳的上游供應上,要關注鎳礦供應,中游關注鎳鐵和精煉鎳,而下游需求則重點關注不銹鋼和電池需求,目前對鎳價影響比較大的是中下游環節,所以鎳的中下游環節成為鎳價的主導因素。不銹鋼市場對鎳的消耗量最大,也對鎳價影響程度最深,所以不銹鋼的產能是影響鎳價的重要指標。

2.2 匯率因素

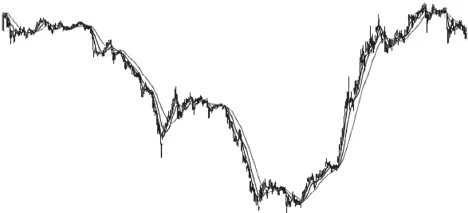

在對匯率因素進行分析時,主要從美元指數和人民幣走勢兩個方面,這兩個指數對鎳價走勢影響較為重要。由于有色金屬通常以美元進行計價,所以當美元上漲,購買鎳時所需美元會減少,鎳價格自然會下跌;同理,美元下跌,鎳價格會上漲。由于中國對鎳、銅、鐵礦石等有色金屬需求量較大,人民幣走勢也會深深影響鎳價的走向,當人民幣持續升值時,會減少鎳進口成本,提高鎳生產利潤。2018 年人民幣比較明顯,美元/人民幣最低時點為6.2409,3 月26 日原油期貨的上市交易,原油期貨以人民幣定價,人民幣升值將成為大勢所趨,這也會推動大宗商品市場的發展,如圖3 所示。

圖3 2017-2018 年美元指數行情

圖4 2017-2018 年美元/人民幣走勢

2.3 進出口政策

進出口政策也是影響鎳價的一個重要因素。當鎳的主要供應國對鎳出口采取禁止措施時,會造成鎳價的上漲,而放松對鎳的出口,則會緩解上漲壓力。同樣,當鎳的主要進口國對鎳進口征稅較低時,會抑制鎳價上漲,而提高征稅標準時,則會促進鎳的上漲。談論進出口政策對鎳的影響,要重點分析印尼、菲律賓、中國三個國家。其中印尼和菲律賓對全球鎳供給影響最大,當2014 年印尼禁止鎳出口時,造成全球鎳價上漲,但是如今印尼已經逐步增加出口配額,目前已經達到3400 萬噸,緩解了之前的供應壓力。而中國是鎳的進口大國,中國的關稅政策的調整,也會帶來鎳價的波動,今年我國將鎳進口關稅提高到2%,提高了鎳的生產成本,也會在一定程度上引發鎳價的上漲,如圖4 所示。

2.4 市場的預期作用

市場的預期效用,基于市場群體對未來價格走向的普遍認同,會對價格起到加速作用。當市場普遍預測鎳價會上漲時,出于對成本的考慮,鎳需求企業會增加對鎳的采購,使市場上鎳進一步短缺,從而加速鎳價上漲。在對新能源汽車未來發展前景的看好下,電池用鎳需求也得到市場的廣泛關注,這也充分體現在鎳價上。在2016 年下半年,由于硫酸鎳概念大火,市場對鎳的炒作熱情逐漸高漲,促使鎳價走高。鎳價從2015 年的最低價63310 元/噸,一度上漲到最高價107050 元/噸,上漲幅度達60%,在鎳供需基本面沒變的情況下,鎳價卻轉跌為漲節節走高,這也充分體現出了市場預期對價格影響之強大。

3 鎳的供需分析

3.1 鎳的供給

在對鎳供給端進行研究時,主要分析上游鎳礦,中游鎳鐵、精煉鎳的供給情況,其中,上游鎳礦的供給,將直接影響著中游鎳鐵、精煉鎳的產能,所以對鎳礦的未來供給重點考察,便于對鎳的整體供給進行把握。從精煉鎳進口方面來看,2018 年我國對精煉鎳進口關稅進行上調,使得精煉鎳進口成本較以往增加,將會在一定程度上抑制精煉鎳的進口量,總體來看,精煉鎳供應仍然偏緊。另外,硫酸鎳對電解鎳具有擠壓效用,增加硫酸鎳的產量,勢必會壓制電解鎳的產能,而國內外大型鎳企普遍看好未來硫酸鎳的需求前景,積極拓展硫酸鎳項目,使得電解鎳產能進一步承壓。2017年精煉鎳進口量為18 萬噸,相比2016 年下降幅度接近50%,而國內精煉鎳產量為18 萬噸,也比去年下降了大約4 噸左右。綜合判斷,精煉鎳未來供給仍然會維持偏緊格局。

3.2 鎳的需求

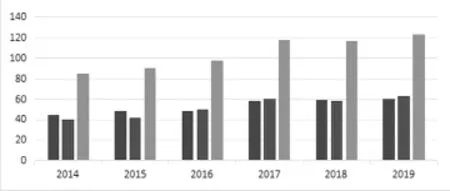

中國的鎳需求結構,主要由精煉鎳需求和鎳鐵需求構成,鎳鐵主要應用于不銹鋼生產領域,所以以不銹鋼產量為考察目標,而對未來精煉鎳需求前景的分析,以硫酸鎳的需求增量為研究對象。其中,不銹鋼市場對鎳的消耗量最大,遠超其他領域,長期主導地位不可撼動,而新能源電池對硫酸鎳鎳的需求增速最快,最有發展前景,市場對其期待度比較高。在對鎳未來需求狀況進行研判時,著重對這兩大領域進行綜合分析,如圖5 所示,為了便于比較本文使用柱形圖描述鎳的需求趨勢,從左至右以此為精煉鎳需求、鎳鐵需求及鎳需求量。

圖5 中國鎳總需求

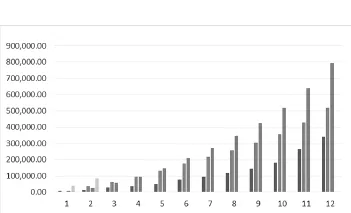

從宏觀層面分析,中國經濟目前處于持續復蘇階段,而不銹鋼是經濟發展的支柱性產業,滲透到社會建設的方方面面,經濟的發展將會提振對不銹鋼的需求量;出于清潔環保和資源安全的角度,各國都在逐步加強對新能源電車的鼓勵和扶持,新能源電車取締傳統的燃油車,已經成為一種不可逆轉的發展趨勢。中國政府也在2018 年出臺了新的新能源電車補貼政策,在延長對新能源汽車的補貼時限的同時,也鼓勵新能源電車朝著高密度的方向發展, 2017 年,我國新能源汽車的產量為79.4 萬輛,銷量為77.7 萬輛,與2016 年相比增長幅度在50%以上,我國計劃在2020年實現新能源汽車500 萬輛目標,目前大概在180 萬輛左右,所以新能源汽車未來將會繼續保持高速增長,鎳的投資價值會進一步被挖掘,如圖6 所示,柱形圖從左至右分別是2015、2016、2017 及2018 年。

圖6 中國2015-2018 年新能源汽車產量

3.3 供需綜合分析

從鎳的供應上來看,印尼逐步放松對鎳礦出口的管制,并相繼增加鎳礦出口配額,使鎳礦供應相對偏松;而今年我國對精煉鎳進口關稅進行調整,會導致其進口成本的增加,精煉鎳供應上行空間受到壓制,近年來我國精煉鎳供應上一直保持偏緊形勢,未來沒有太多新增產能,而且面臨著產能下降的風險;從需求層面上來看,雖然印尼的不銹鋼項目目前會對我國產能形成一定程度上的壓制,但是隨著后期的逐步消化,以及我國經濟良好發展前景下,對不銹鋼產業的提振,不銹鋼未來有望保持平穩增長態勢;另一方面,新能源汽車對硫酸鎳需求增量也不可小視,新能源汽車的推廣已成為大勢所趨,成為《中國制造2025》重要的組成部分,后期仍然會保持高速增長,存在較大的上行空間。綜合來看,我國未來鎳供應仍不能滿足需求的增加,鎳需求將主導未來鎳價走勢,鎳的投資價值可期。

4 鎳期貨投資風險管理

4.1 進行風險管理的原因

投資是一門極具學問的藝術,經驗、心法、紀律、洞察力等等因素的配合,投資首先考慮的不是賺錢,而是不虧錢,只有把虧損降到最低,盈利自然如約而至。期貨投資是一項高風險投資,所以要著重對投資風險進行管理,期貨市場采取的是保證金交易制度,具有杠桿效應,投資者只需要5%-10%的資金量,便可參與期貨品種交易,但是,與此同時,投資者的盈利和虧損幅度都會成倍的放大,如果不進行風險管理,做到及時止損,而是仍由虧損擴大。期貨價格變動不僅要關注基本面走向,分析供求關系、生產成本、庫存量等變化,同時還要把握外部環境,尤其是鎳品種主要以進口為主,深受國外影響.再者人為因素也會對價格造成干擾,但是人為因素是最難掌握的,目前我國期貨市成熟度較低,投資者整體素質不高,沒有科學的投資邏輯,基本上都是懷著“賭博”心理,做著“一夜暴富”的夢想,也加劇了價格的波動幅度。因而認識這兩大風險,并采取切實有效的措施去應對,才能有長期生存以至于穩定盈利的資本。

4.2 做好風險管理的措施

控制資金使用量,期貨市場的高風險來源于期貨的杠桿作用,如果降低資每次交易時資金的使用量,控制好倉位,就會避免杠桿效用帶來的風險。在交易時滿倉交易,最容易導致爆倉現象的發生,但是如果投資者根據自己對行情的把握程度,和風險承受能力的大小,拿出一定比例的資金進行交易,就會在不同程度上降低期貨投資的高風險,而且在突發情況出現時,不至于造成致命的虧損,例如2016 年11 月11 日,期貨市場的大幅度跳水,很多止損單來不及實施,給很多期貨投資者帶來慘痛的記憶。所以,投資者在參與鎳期貨交易時,要合理運用資金,投入一定的比例參與市場的博弈,而不能下太重倉位。

設置止損點也是風險管理的重要舉措。期貨市場是一個零和博弈的市場,對絕大多數參與者來說虧易盈難,要想在這個殘酷的市場上活下去,就要做好風險控制,止損必不可少。在對止損點進行設定時,要綜合考慮投資品種的波動性狀況、個人風險承受能力,以及自己的交易風格,當市場走向達到自己事先設置的止損點時,要堅決執行指令,嚴守投資紀律。投資者在進行鎳期貨投資時,在對鎳期貨的基本面進行研究的基礎上,重點分析投資的風險所在,并設置合理的止損點位,當市場朝著對自己倉位不利的趨勢發展時,要保持警惕和敏銳度。

因而在對鎳期貨投資進行風險管理時,一方面要控制每次交易的資金使用量;另一方面,也要設置好止損點位。

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

山東冶金(2019年1期)2019-03-30 01:35:32

中學生數理化·八年級物理人教版(2017年10期)2018-01-22 03:04:00

制造技術與機床(2017年8期)2017-11-27 02:10:21

商洛學院學報(2017年2期)2017-05-17 05:19:50

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

石油化工建設(2016年4期)2016-02-27 15:03:16

制造技術與機床(2015年10期)2015-04-09 07:06:00

風能(2015年4期)2015-02-27 10:14:36