失業家庭如何規劃財務

2019-03-26 02:28:54文熙

投資與理財 2019年3期

文熙

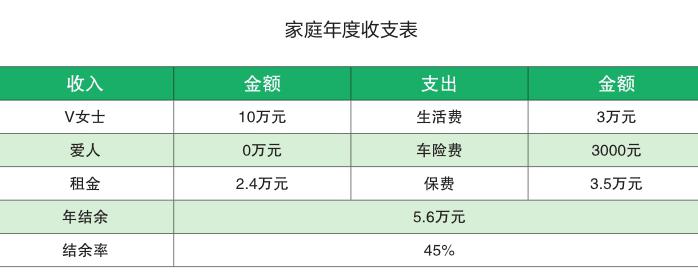

V女士,31歲,坐標新疆,愛人33歲。有一男寶11個月。V女士目前在國企單位上班,年收入10萬元左右;愛人年前遭遇公司裁員被迫失業,收入暫無。

家庭支出方面,每月生活費約2500元,每年還有固定的3000元車險和家庭成員的保險費3.5萬元。

資產方面,他們在西安有一套住房,價值180萬元,目前出租月收入有2000元,未來用于自住。另有現金1萬元,基金3.2萬元,股票4萬元,網貸3500元,還有15萬元入股了一家火鍋店。家庭無任何負債。

保障方面,V女士和她愛人各自配有40萬元的重疾險和幾十萬元的意外險,重疾險年繳保費2萬元,意外險5000元,男寶有份70萬元的重疾險,年繳保費1萬元。

一、家庭備用金規劃

V女士的寶寶還很小,家庭開支結構變化,生活支出增加,而且V女士的愛人目前處于失業狀態,應該準備足夠的緊急備用金,來應對日常家庭開銷和不時之需。正常家庭備用金一般需滿足家庭3-6個月生活開支,故應為1.125萬元。該筆資金必須流動性充足,可投資于靈活、風險較低的貨幣型基金。同時,建議V女士辦理信用卡,信用卡可透支的信用額度可以增加V女士的緊急備用金,讓其生活更有保障。

二、資產配置結構規劃

首先,V女士愛人的工作是當務之急,盡快找到工作,增加家庭工作收入,對家庭財富積累舉足輕重。其次,該家庭目前的投資方式集中在權益類投資和實體投資,建議適當增加固收類資產配置。每年的收入結余可適當配置短期理財、中長期產品。今年以來央行已兩次降準,理財收益率屬于下行通道,預計理財收益率將會持續降低,建議V女士以配置中長期產品為主(大額存單、銀保產品、債券類產品),鎖定穩穩中長期收益。

三、強制儲蓄規劃

V女士每月的租金收入2000元,金額不多,但可以通過強制儲蓄的方式積累。比較常見的強制儲蓄方式有零存整取、基金定投等。在目前權益類市場具備配置投資價值的點位,建議V女士以基金定投的方式進行強制儲蓄,將每月的租金收入通過定期定額購買開放式基金的方式,參與股票市場投資。這也是一種懶人投資方式,可降低V女士的基金投資風險。

四、風險保障規劃

V女士一家的風險意識還是具備的,重疾險和意外險均有配置。但目前V女士和其愛人的40萬元的重疾保額是不夠的,未能充分覆蓋重疾的治療費用和后期康復費用,建議增加重疾類保障配置,保費要控制在一個合理的水平。根據保險的“雙十原則”,一般來說保費支出控制在年收入的10%-15%左右。目前V女士一家的保費年支出占比比較高,建議V女士一家配置性價比較高的醫療險來共同轉移重疾風險,醫療險可以覆蓋絕大部分的醫療支出。

同時考慮到V女士的孩子只有11個月,未來的教育支出以及可能為其購置房屋、婚嫁等都會增加一筆很大的支出,應當提早做好規劃。建議V女士從每年的結余中,為孩子配置教育金計劃,專款專用,讓孩子的教育成長與家庭的風險相隔離。

另外,V女士和愛人也將逐步進入中年時期,現在可以提早做養老規劃,以便擁有一個資金比較充裕的晚年生活。建議每年拿出固定金額投資年金型保險理財、債券型基金、大額存單、國債等低風險的資產,進行養老儲備。

教育金計劃和養老規劃都是中長期的規劃,所以要堅持長期投資的理念。除了配置穩健型的資產,考慮到V女士的投資偏好偏向進取型,也可以適當配置權益類的資產,以基金定投的方式進行財富積累。

一、提高收入,增加結余

財富就像一個水池,只有源源不斷、適量穩定的水流進來,才能使得水池保持上漲的幅度,始終充盈健康。

目前V女士一家的年結余率為45%,只看比率,在收支上做得還是可圈可點的。按照V女士的理財目標——4年后手里有50萬元可支配資產目標來看,假如未來收入不變,也不做任何投資,僅靠每年5.6萬元的結余,4年后有22.4萬元。哪怕進行年化收益率8%的投資,4年后也只能增值到25.2萬元,50萬元的目標只能實現50%。

所以,要想努力實現目標,就得提高結余率。而影響結余率的高低,有兩個因素:一是收入,二是支出。那么問題就來了,到底是省錢的效果好,還是多掙錢更重要呢?答案肯定是多掙錢對于家庭財富的積累更加重要。

假設A和B在同一座城市,家庭情況也大致相同,結余率也都是45%,但A的年收入只有10萬元,而B的年收入有30萬元; A一年只能攢4.5萬元,而B因為收入高,一年哪怕花掉16.5萬元,也能存下13.5萬元,如果B再稍微努努力,壓縮一下開支,結余提高到至15萬元。二人攢錢的效率誰高誰低,就顯而易見了。

對V女士一家來說,當前在生活費上的支出,可縮減的空間并不大,要想實現目標,只能通過提高收入來努力了。

假設V女士愛人未來找到工作的月收入能達到5000元,在支出金額不變的情況下,結余率將增至57%,每年結余金額為11.6萬元,那么4年后,即便在不投資的情況下,財富也能新增46.4萬元。如果按5%的年化收益算,財富將增至52.2萬元。輕松實現理財目標。

二、活錢合理儲備

我們要清楚的一點是,長期看,貨幣的購買力必然是越來越低的。而要想盡量避免貨幣因為通脹而貶值,我們就得充分利用投資產品,使其保值增值。

當然了,并不是說我們每筆結余資金都要拿來進行投資,但適當地留存一筆能應急用的活錢,也是很有必要的。

V女士家每月用在日常生活上的開銷為2500元,考慮到家里有位11個月的小男寶,以后花錢的地方只多不少,所以應急用的活錢建議按6倍月支出的金額來儲備,即1.5萬元。這筆錢不建議全部以現金的形式拿著,可以按70%貨幣基金+30%銀行存款的方式儲備。

目前,V女士現金一項有1萬元,還有 5000元的缺口,這筆錢可以在下月的結余資金中予以補充。

三、增加穩健類投資配置

從目前V女士家的資產配置來看,刨去用于應急資金使用的現金部分,剩余的22.55萬元中,風險較高的權益類基金+股票+火鍋店投資合計已經達到了22.2萬元,占可支配金融資產的98%,3500元配置了頭部平臺的網貸服務。雖然投資產品的種類多,但是整體組合的風險較大。

未來理財目標的實現,也是為了長期投資更加穩健,建議減持4萬元的股票持倉,調整為穩健類的銀行理財配置。

四、保費占比過高,建議考慮重新配置

兩個30歲以上人的重疾險,40萬元保額,每年保費2萬元,意外險每年居然要5000元,未滿1歲的孩子保費也要1萬元,真的是太貴了!

如果按照家庭年收入12.4萬元計算,當前的保費支出已經占收入的28%了,哪怕年收入增長到18.4萬元,保費支出也占19%,這一比例也超10%~15%。所以,V女士的保險配置,急需優化。

同樣的保額配置,換成消費型或純保障的產品,保費可以節省2萬元。這可不是千把塊錢的節省,每年節省2萬元,4年后家庭金融資產起碼能多10萬元,并且優化后,保費支出占比10%以下,不會因為買了保險而導致財務壓力。

所以,眼下V女士很可能要面臨退保的選擇。

猜你喜歡

公民與法治(2020年11期)2020-07-25 02:02:06

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

中國衛生(2016年2期)2016-11-12 13:22:16

華東科技(2016年10期)2016-11-11 06:17:41

中國工程咨詢(2016年4期)2016-02-14 07:28:28

浙江人大(2014年4期)2014-03-20 16:20:16