家電行業財務分析

——以格力、美的、海爾為例

2019-04-01 03:20:50侯曉芳上海大學

新商務周刊 2019年4期

關鍵詞:利率

文/侯曉芳,上海大學

1 公司情況簡介

1.1 格力電器

格力電器公司擁有格力、TOSOT兩大品牌,主營家用空調、中央空調、空氣能熱水器、生活電器、工業制品、手機等產品,1996年在深圳證券交易所上市。公司至今已開發出20個大類、400個系列、12700多個品種規格的產品,銷往包括美國等160多個國家和地區,其用戶已經突破3億。另外,格力家用空調產銷量自1995年起連續22年在中國空調行業里蟬聯第一,并且自2005年起在空調行業成為全球領先的企業。

1.2 美的集團

美的是一家涵蓋消費電器、暖通空調、機器人及自動化系統等多方面的全球化科技集團,提供多元化的產品種類,包括小家電為核心的消費電器業務,主要小家電包括廚房電器;以家用空調、中央空調、供暖及通風系統為核心的暖通空調業務。美的于1992年成立,經過21年的發展終于在2013年9月18日在深交所上市。截止2016年12月31日,美的總員工人數已經達到12萬,旗下擁有多達200家的子公司及10個戰略業務單位。

1.3 青島海爾

海爾集團創業于1984年,是全球大型家電品牌,目前已從傳統制造家電產品的企業轉型為互聯網企業,顛覆傳統企業自成體系的封閉系統,變成網絡互聯中的節點,實現資源共享,打造共創共贏新平臺,實現多方共贏的局面。經過不到10年的發展,海爾集團于1993年11月19日在上海證券交易所上市交易。

2 各公司經營業績的縱向比較

2.1 格力電器

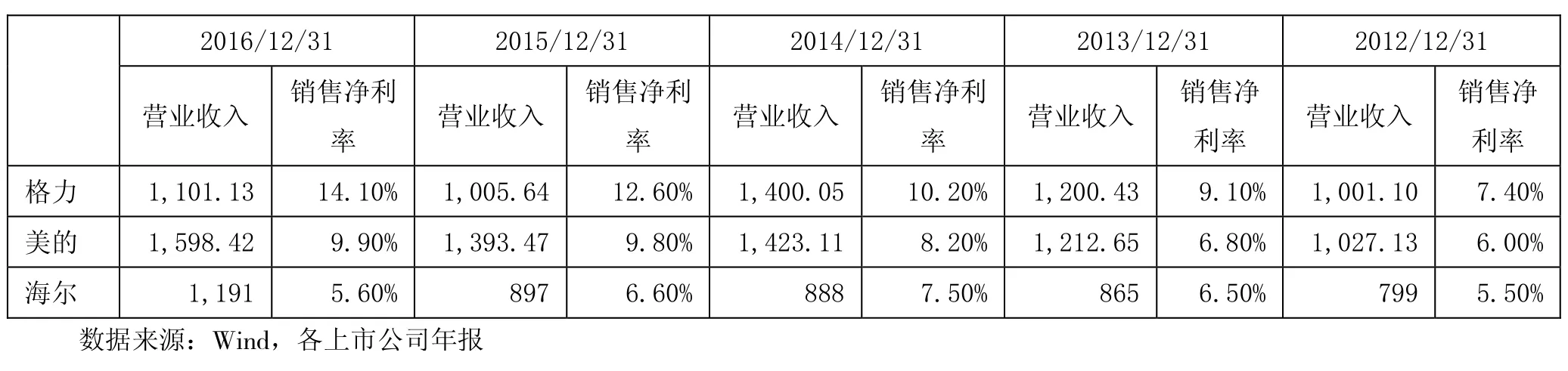

①2012-2016年營業收入

2015年利潤表的營業總收入的較2014年有所下降,且下降比例比較大,大約下降了28%,主要是由于營業收入的下降,大約下降了29%。15年的家電行業整體表現不佳,再加上政策的改革,政府要求去庫存,所以15年的營業成本也在下降,各項期間費用也在減少。格力電器為了彌補主營業務的損失,增加了在金融資產方面的投資,當然這也帶來了較好的業績,在一定程度上彌補了虧損。

②2012-2016年銷售凈利率場風波,但是格力電器15年的銷售凈利率卻有所有增加,主要是由于營業收入的下降幅度小于營業成本的下降幅度,說格力的成本控制的相對來說比較好。

2.2 美的集團

①2012-2016年營業收入

從上表中可以看出2015年的營業收入較2014年有所下降,但是下降幅度不大,總資產略有增長。2015年家電行業的營業收入普遍有所下降,主要是由于中國經濟下行、供給側改革等政策的影響,相對來說美的集團在2015年的家電行業中是屬于表現良好的,主要是其他類金融業務收入的提高,即美的集團增加了在金融資產方面的投資,因而使得美的集團并未受到太大的沖擊。

②2012年-2016年銷售凈利率

雖然15年電器行業整體表現不佳,當然美的集團也沒有逃過這場風波,但是美的集團15年的銷售凈利率卻有所有增加,主要是由于其他類金融業務收入和其他經營收益的增加。

2.3 青島海爾

①2012-2016年營業收入

海爾15年的營業收入與14年幾乎沒有區別,同時營業利潤卻在減少,進而導致利潤總額和凈利潤減少,都出現負增長的情況,我認為主要是由于15年的營業成本的增加,導致利潤縮減,海爾應該進一步增加營業收入,減少營業成本,從而增加營業利潤,提高公司的改變。

②2012-2016年銷售凈利率

從上表可以看出海爾的15年和16年的銷售凈利率較14年有所下降,且從15年出現的下降趨勢持續到16年,主要是16年的銷售費用大量增加所導致的,銷售費用增加了62%。

3 各公司的縱向比較

3.1 償債能力

3.1.1 流動比率

根據測算,可以得出美的公司的流動比率在15年和16年保持比較高的水平,而青島海爾的流動比率在16年下降了很多,位于三個公司之尾,而格力的流動比率一直保持比較平穩,在1.07-1.13之間波動,也是屬于比較低的水平,我認為這主要是由于格力電器的銷

?

雖然15年電器行業整體表現不佳,當然格力電器也沒有逃過這售形式有關,格力電器一直堅持先款后貨的政策,使得格力電器的流動資產一直保持比較低的水平,但也不會對公司的經營造成影響。

3.1.2 資產負債率

資產負債率反映在總資產中有多大比例是通過借債來籌資的,也可以衡量企業在清算時保護債權人利益的程度。資產負債率這個指標反映債權人所提供的資本占全部資本的比例,也被稱為舉債經營比率。從上表可以看出,海爾和格力的資產負債率都高于行業平均水平,而美的集團的資產負債率低于行業平均水平,說明海爾和格力發生財務風險比較大,而美的發生財務風險比較低。

3.2 盈利能力

3.2.1 總資產凈利率(單位:%)

總資產凈利率是指公司凈利潤與平均資產總額的百分比,該指標反映的是公司平均每一單位資產所能獲得的利潤大概是多少,該指標越高,表明公司投入產出水平越高,資產運營越有效,成本相對來說更低,同時也體現出企業管理水平的高低。從上表可以看出,美的總資產凈利率最高,格力次之,海爾最低,說明這三家公司中美的綜合盈利能力最高。

3.2.2 凈資產收益率(單位:%)

凈資產收益率是凈利潤與平均股東權益的百分比,是公司稅后利潤除以凈資產得到的百分比率,該指標反映股東權益的收益水平,用以衡量公司運用自有資本的效率。指標值越高,說明投資帶來的收益越高,且體現了自有資本獲得凈收益的能力越高。從上表可以看出,三家公司的凈資產收益率都比較高,高于行業平均水平,特別是格力的該項指標在16年達到了30.42%,主要是由于格力空調的定價一直比較高,所以利潤率也相應的比較高。

3.2.3 銷售凈利率(單位:%)

銷售凈利率是是指企業實現凈利潤與銷售收入的對比關系,用以衡量企業在一定時期的銷售收入獲取的能力。格力的銷售凈利率一直是行業第一,遠高于其他公司,這使得格力的凈資產收益率也保持在較高的水平。美的的銷售凈利率也高于行業平均水平,但是海爾的銷售凈利率卻低于行業平均水平,主要是由于海爾的營業成本和銷售費用的高增長所導致。

3.3 杜邦分析法

杜邦分析以凈資產收益率為核心的財務指標,是典型的利用財務指標之間的關系對企業財務進行綜合分析的方法。這里我主要比較這三家公司15年、16年這兩年凈資產收益率的區別,主要利用因素分析法來分析。

3.3.1 格力電器

凈資產收益率是與營業凈利率、總資產周轉率、權益乘數相關的,這些因素的變化導致凈資產收益的變化。從上邊可以看出營業凈利率和權益乘數增加,對凈資產收益率有正的影響,而權益乘數是負的,對凈資產收益率有負的影響。

3.3.2 美的集團

從測算的數據得出營業凈利率和權益乘數對凈資產收益的影響是正的,而總資產周轉率的減少使得凈資產收益在減少。16年美的集團的凈資產收益率的增加主要得益于其權益乘數的增加,但美的集團應該適當的加快資產的周轉速度。

3.3.3 青島海爾

從測算的數據得出青島海爾凈資產收益率的增加主要得益于權益乘數的增加,而營業凈利率和總資產周轉率是在減少,對凈資產周轉率的影響為負。16年青島海爾的凈資產收益率的增加主要是由于權益乘數的增加,單純的增加權益乘數來增加凈資產收益率很容易帶來財務風險,青島海爾發生財務危機的可能性也同時在增加。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09