1-10月我國鋼鐵行業運行情況分析

2019-04-25 07:05:06

中國鋼鐵業 2019年11期

關鍵詞:企業

2019年以來,黨中央、國務院面對復雜的國際政治經濟環境和經濟下行壓力,繼續保持穩中求進的總基調,采取逆周期調控,出臺了一系列政策并不斷加大落實力度。這些政策效果陸續顯現,在推動經濟穩中有進發展的同時,也促進了國內鋼鐵市場需求繼續強勁增長。

一、今年鋼鐵行業運行的國內經濟環境

我國繼續實施積極的財政政策和穩健的貨幣政策,經濟運行保持穩中有進態勢,為鋼鐵行業發展提供了良好的市場環境。

(一)國民經濟運行總體平穩,結構調整穩步推進

從總體情況看,今年以來經濟運行總體平穩、穩中有進。首先,農業、工業、服務業發展均維持平穩態勢,并且產業結構持續優化升級。其次,就業狀況整體良好,并且今年較為突出的豬肉價格上漲問題也并不足以影響到整體物價的穩定局面。此外,在今年世界貿易形勢不穩定的背景下,1-10月份的進出口也實現了增長。因此,宏觀經濟的各項指標處于大體穩定狀態。

但國內結構性矛盾依然未得到有效解決,國際不穩定性因素也逐漸增加,經濟下行壓力逐漸加大。

(二)固定資產投資總體平穩,內部結構繼續優化

1-10月份,全國固定資產投資同比增長5.2%。其中,高技術產業投資實現了較快的增長,尤其是高技術制造業、高技術服務業均實現了兩位數增長,整體結構呈現不斷優化態勢。

分領域看,基礎設施投資同比增長4.2%,制造業投資增長2.6%,房地產開發投資增長10.3%。全國商品房銷售面積133251萬平方米,同比增長0.1%;商品房銷售額124417億元,同比增長7.3%。分產業看,第一產業投資下降2.4%,第二產業投資增長2.3%,第三產業投資增長6.8%。民間投資291522億元,同比增長4.4%。1-10月份,高技術產業投資同比增長14.2%,快于全部投資9.0個百分點,其中高技術制造業和高技術服務業投資同比分別增長14.5%和13.7%。社會領域投資同比增長12.9%,其中教育、文化體育和娛樂業投資分別增長18.0%和13.8%。

基礎設施投資平穩增長。1-10月份,基礎設施投資同比增長4.2%,增速比上半年和去年全年分別加快0.1和0.4個百分點。基礎設施投資中,鐵路運輸業投資增長5.9%,道路運輸業投資增長8.1%,信息傳輸業投資增長12.2%,生態保護和環境治理業投資增長37.4%。

房地產開發投資保持較快增長。1-10月份,房地產開發投資同比增長10.3%。其中,住宅投資增長14.6%。房地產開發企業房屋施工面積增長9.0%。其中,新開工面積增長10.0%。

(三)工業生產總體平穩,下行壓力較大

2019年1-10月份,全國規模以上工業增加值同比實際增長5.6%,繼續保持平穩運行。其中,10月份增長4.7%,增速較上月回落1.1個百分點。當前工業生產運行總體平穩,但受市場需求不足、外部不確定因素較多等影響,一些行業和產品生產下滑,出口交貨值降幅擴大,工業生產下行壓力較大。

二、國內鋼鐵行業運行特點

(一)生產持續較高增長,需求增幅超過產量增幅

今年以來,受國內需求拉動,鋼鐵產量增長較快。1-10月份,全國累計生產粗鋼8.29億噸,同比增加5743.38萬噸、增長7.44%;累計生產生鐵6.75億噸,同比增加3434.06萬噸、增長5.36%;累計生產鋼材10.10億噸(包含重復材),同比增加9022.88萬噸、增長9.81%。見表1。

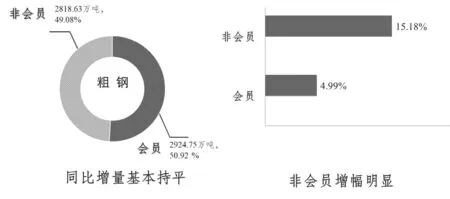

其中,中國鋼鐵工業協會會員企業1-10月份粗鋼產量同比增加2924.75萬噸,非會員企業增加2818.63萬噸,同比增量基本持平。會員企業累計同比增長4.99%,非會員企業累計同比增長15.18%,非會員企業增幅比會員企業高10.19個百分點。非會員企業產量大幅增長,不利于產業結構優化和產業集中度的提高。

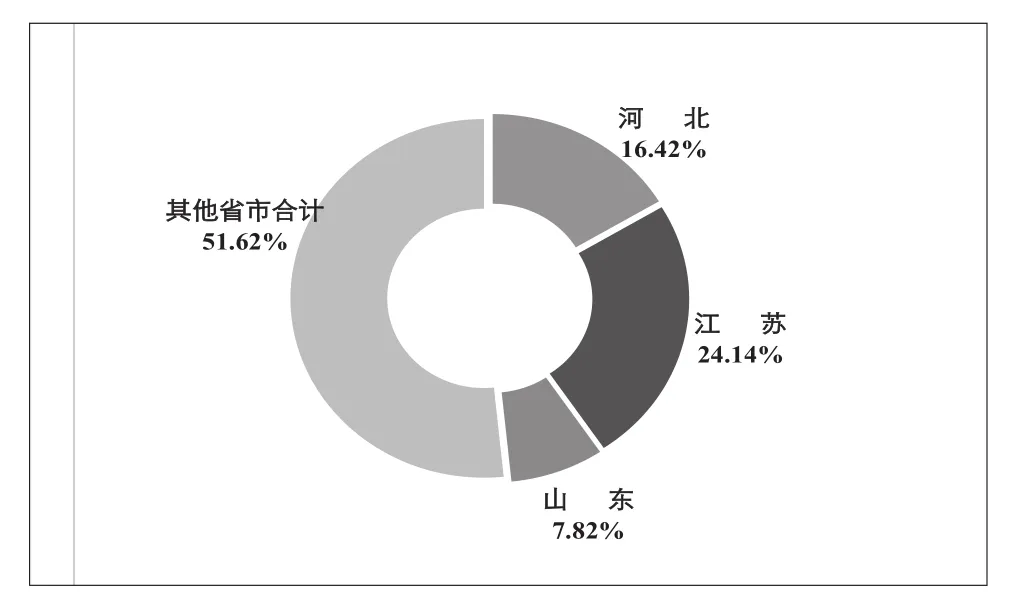

分省市看,今年以來粗鋼產量除西藏、海南、北京不生產和廣西同比減少316.37萬噸(下降16.98%)外,其他省市都同比增產。其中,增產前三位省份分別是江蘇、河北、山西,分別增產1386.46萬噸、942.90萬噸、449.29萬噸,增長15.84%、4.89%、10.03%。在全國5743.38萬噸的產量增量中,江蘇占24.14%,河北占16.42%,山東占7.82%。江蘇、河北、山東的合計增量占全國增量的48.38%,其中江蘇、河北兩省的合計增量就占到全國增量的40.56%。見圖1、圖2。

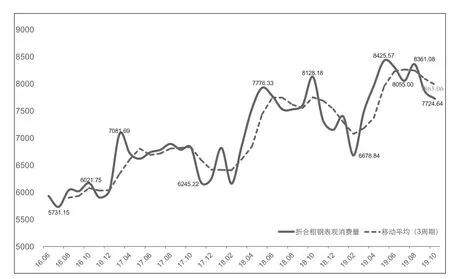

1-10月份,全國累計折合粗鋼表觀消費量約為7.83億噸(因1-10月粗鋼進出口量數據未出,暫按1-9月數據作估算),同比增加6014.77萬噸增長8.32%,表觀消費量的增量比產量的增量多271.39萬噸,增幅比產量增幅高0.92個百分點。前10個月,粗鋼增產5743.38萬噸,鋼材凈出口減少206.9萬噸,意味著增量都用于滿足國內鋼鐵需求。根據測算,今年90%以上的產量增量均用于滿足建設領域的需求增量。見圖3。

圖1 2019年1-10月鋼協會員、非會員粗鋼產量累計同比增長情況

圖2 2019年1-10月各省市粗鋼增量占全國增量的比重

表1 2019年1-10月全國主要鋼鐵產品產量總表 萬噸

圖3 2016-2019年10月全國折合粗鋼表觀消費量

根據目前技術發展的趨勢可以判斷,鋼鐵在未來較長一段時間內是不可替代的金屬材料,需求總量仍將在一定時間內保持適度增長態勢。

(二)鋼材庫存保持在相對合理水平

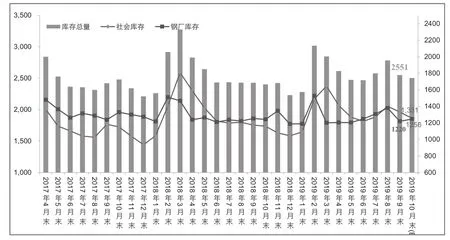

2019年以來,國內鋼材庫存保持在相對合理狀態。其中,會員鋼鐵企業庫存大多數時間維持在1200±100萬噸水平,約占每月鋼材產量的10%左右;全國20個城市五大類品種鋼材社會庫存大多數時間維持在1300±100萬噸水平。見圖4。

圖4 2017年4月-2019年10月各月鋼材庫存情況 萬噸

分月看,鋼材庫存在2月和8月相對較高。10月份,鋼廠庫存和20個重點城市五個鋼材品種社會庫存之和的鋼材庫存總量2503萬噸,環比減少48萬噸(下降1.88%),同比增加100萬噸(上升4.18%)。其中,20個重點城市五個鋼材品種的社會庫存1256萬噸,環比減少75萬噸,下降5.6%;其中鋼材市場庫存總量1174萬噸,環比減少65萬噸,下降5.3%,港口庫存82萬噸,環比減少9萬噸,下降10.3%。會員鋼鐵企業庫存1247萬噸,環比增加20萬噸增長2.21%,同比增加4萬噸(增長0.35%)。

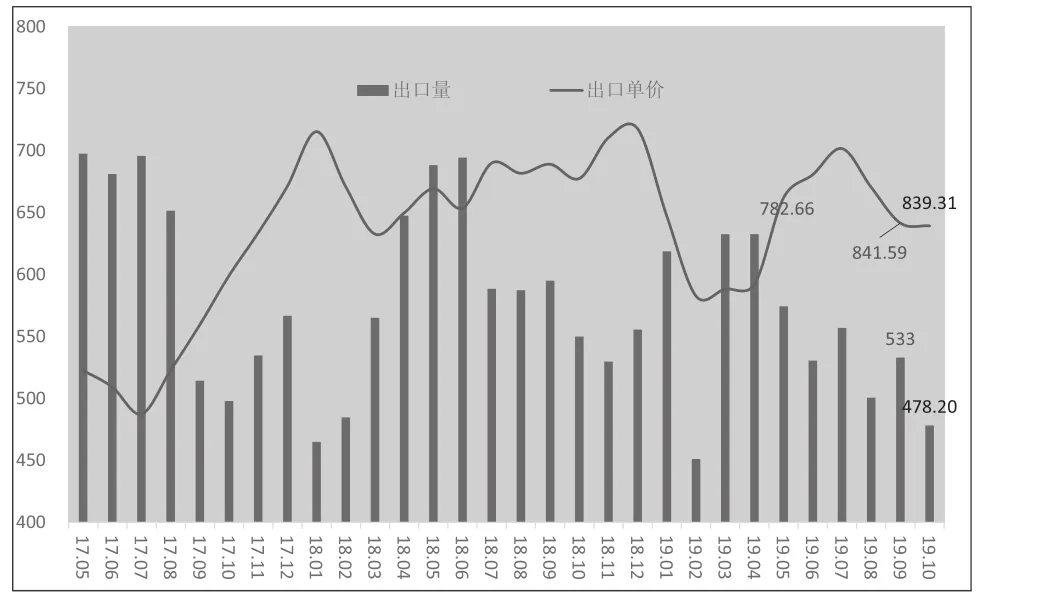

(三)鋼材出口量減價跌

1-10月份,我國累計出口鋼材5508.7萬噸,同比減少339.3萬噸,下降5.8%;累計進口鋼材977.9萬噸,同比減少132.4萬噸,下降11.9%;進出口相抵,1-10月份累計凈出口鋼材4530.8萬噸,同比減少206.9萬噸、下降4.37%。在鋼材出口量明顯下降的同時,鋼材出口價格也有所下降。見圖5。

圖5 2017年5月-2019年10月各月鋼材出口數量及單價變動情況 萬噸,美元

1-10月出口鋼材累計平均單價為830.72美元/噸,同比降低39.21美元/噸,降幅為4.48%;進口鋼材累計平均價格為1178.87美元/噸,比去年同期下降71.36美元/噸,降幅6.05%。

出口價格降幅比進口價格降幅低1.57個百分點,一定程度上說明,與上年相比國際鋼材市場也在收縮,且我國鋼鐵的國際競爭力仍在不斷增強。

(四)國內鋼材市場價格整體呈現回落趨勢,且下跌幅度較大

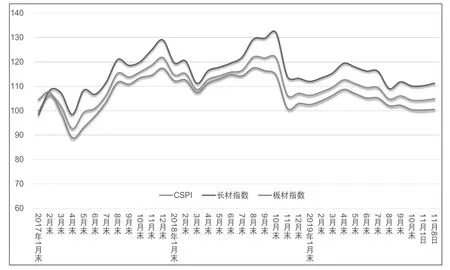

2019年以來,國內鋼材價格長期低于去年同期,5月份后持續震蕩下跌。10月末,鋼鐵協會中國鋼材價格指數(CSPI)為104.34點,同比下降17.38點,降幅14.28%。其中,長材價格指數同比下降21.80點,降幅16.52%;板材價格指數同比下降14.14點,降幅12.34%。見圖6。

圖6 2017-2019年10月CSPI中國鋼材價格指數變化

國際鋼材市場價格變化與國內相符,10月末國際鋼材市場鋼材綜合價格指數為178.5點,比上月下降3.8點,長材價格指數為223.1點,下降4.9點;板材價格指數為159.6點,下降3.3點。

進入11月后,國內鋼材價格呈現小幅震蕩局面,截至11月8日,鋼材價格指數為104.87點,比10月末上漲0.53,增幅0.51%,其中長材上升1.11%、板材上升0.11%。

(五)原燃料價格大幅上漲

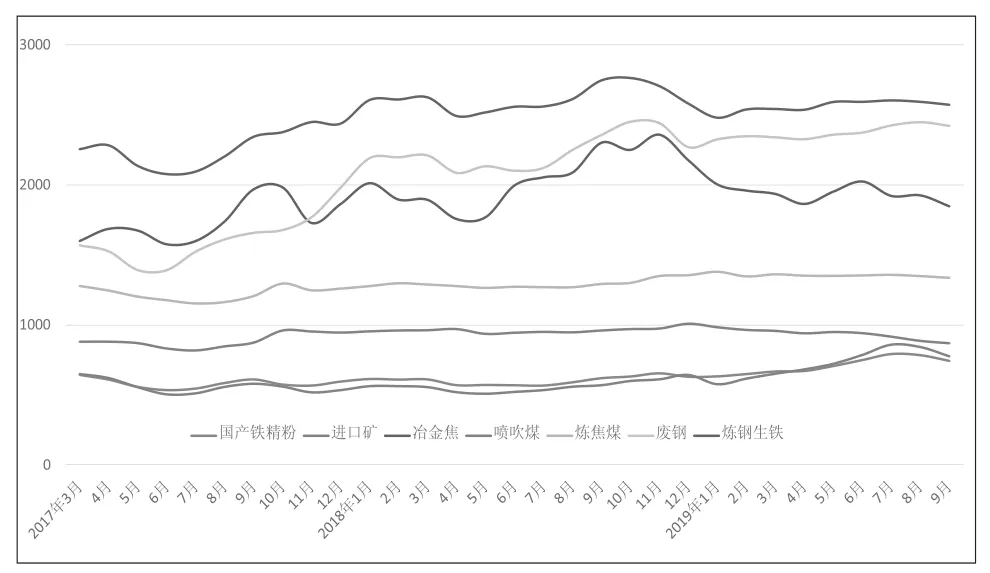

在鋼材價格大幅下跌的同時,以進口鐵礦石為代表的原燃料價格卻大幅上漲。2019年以來,國內市場鐵精粉、進口鐵礦石、廢鋼、煉鋼生鐵、煉焦煤等主要原燃料價格普遍上漲,持續高位運行。在年中時候(5、6、7月)分別到達各自的今年最高點后,于三季度出現回落。其中,國產礦、進口礦采購價格已在8、9月連續兩月回落。到9月末,國產礦、進口礦采購價格分別跌落至782元/噸、844元/噸,環比分別下降5.12%、7.82%,但同比仍分別上漲19.68%、36.01%。見圖7。

圖7 2017年-2019年9月主要原燃材料采購價格走勢

進入10月份后,鐵礦石價格繼續保持回落態勢。截至10月末,中國鐵礦石價格指數(CIOPI)為314.23點,環比下降23.44點,降幅6.94%,環比由升轉降。其中:國產鐵礦石價格指數為330.56點,環比下降3.30點,降幅為0.99%;進口鐵礦石價格指數為311.14點,環比下降27.25點,降幅為8.05%。從鐵礦石期貨2001合約價格來看,截止11月1日收盤,報收625元/噸,相較于7月16日的前期高點800.5元下跌了21.92%,已經出現了較大的下跌。

同時,近期進口鐵礦石數量在不斷增加。根據海關總署公布的數據顯示,中國9月份進口鐵礦石9935.5萬噸,較8月增加450.7萬噸,連續三個月遞增,進口量創下2017年10月以來最大。隨著進口鐵礦石供給量的增多,鐵礦石供需形勢將進一步寬松。

(六)鋼鐵企業效益大幅下滑,但行業投資增長較快

受鋼材價格回落和原材料價格上漲的影響,鋼鐵企業經濟效益自2019年以來大幅下滑。1-9月份累計,會員鋼鐵企業實現銷售收入31758.99億元,同比增長11.60%;實現利潤1465.91億元,同比下降32.02%;銷售利潤率僅為4.62%,同比下降2.96個百分點。見圖8。

圖8 2016-2019年9月鋼協會員企業銷售利潤率 億元,%

另一方面,今年以來,鋼鐵行業投資增長較快。1-10月累計,黑色金屬冶煉和壓延加工業投資累計增長29.2%。其中民間投資增長18.4%,增幅仍小于行業平均水平,增幅比上半年累計回落11個百分點。黑色金屬礦采選業投資累計增長0.2%,從前三季度的小幅負增長轉變為正增長。其中民間投資累計增長5.2%,比行業平均水平高5個百分點。

在投資高增長的背后,需要警惕鋼鐵產能再度擴張,鋼鐵行業再次嚴重供大于求的風險。

三、面臨的突出問題及對策建議

(一)鞏固去產能成果任務艱巨

近年來,各地受結構調整和利益驅動,出現了大批的鋼鐵產能置換建設項目。據初步統計,從近幾年各地已公告的鋼鐵行業產能置換項目來看,擬建鋼鐵項目的粗鋼產能近2億噸。在國民經濟對鋼鐵需求強度不斷下降的情況下,大批的新建產能,有可能引發新一輪的產能過剩。

在今年的市場價格和企業盈利狀況下,新增產能和“地條鋼”死灰復燃的沖動仍然存在,亟待建立嚴禁新增產能和防范“地條鋼”死灰復燃的長效機制。要嚴格執法標準,嚴肅處理新增產能項目,全程從嚴監管產能置換項目,打擊非法產能,最終解決鋼鐵產能過剩問題。稍一放松,不但前幾年化解過剩產能的成果將喪失殆盡,甚至會影響國家供給側結構性改革效果。

(二)鋼鐵產量高增長背后的增產主體和支撐產能需認真核查

2017年6月30日全面取締“地條鋼”以后,“地條鋼”產能應退盡退,“劣幣驅逐良幣”的局面得以改觀,鋼鐵行業優質產能得到了有效發揮,當年下半年非會員企業產鋼7500萬噸,日產水平約41萬噸,應該都屬于合法產量,沒有“地條鋼”生產;今年1-10月累計非會員企業產鋼21386萬噸,日產水平70.35萬噸,比2017年下半年大幅增長71.59%。

假設在2017年鋼鐵企業銷售利潤率達5.26%的良好市場環境下,非會員企業的產能也沒有完全發揮、產能利用率僅80%,則當時非會員企業年產能約1.5億噸。按此測算,如果2018年和2019年這些企業沒有新增產能,那么這些企業今年的產能利用率將高達171%,明顯不合理;如果這些企業今年的產能利用率為100%,則今年的產能約2.57億噸,比2017年增加了1億多噸。

因此,鋼鐵產量高增長背后,到底是哪些企業在增產,這些企業的產能究竟是多少,這些產能是否合規合法,都需要核查清楚。11月4日,國家發改委、工信部以及國家統計局聯合發布《關于做好鋼鐵行業產能、產量調查核實工作的通知》(發改辦產業[2019] 1028號),為核查、核實上述問題提供了政策依據,必須認真執行。

(三)行業增產不增利問題需引起各方注意

今年以來,鋼鐵行業產量同比增長7%以上,利潤卻大幅下降32%,銷售利潤率持續快速下降到低位。對此,鋼鐵企業特別是板帶材企業需提高自律意識,從行業、區域、企業等多層面積極探索加強自律的措施,建設行業自律的長效機制。同時,充分發揮區域自律的作用,加強與上下游行業和企業溝通,按照互利共贏、長期合作的理念,相互支持,加強產業鏈協同。

(四)生態環境約束力加大

根據國家五部委聯合發布的《關于推進鋼鐵行業超低排放的實施意見》的要求,部分省市推出或擬推出更為嚴厲的實施方案或措施。如湖北印發《湖北省鋼鐵行業超低排放改造實施方案》、福建制定《福建省鋼鐵行業超低排放改造實施方案》,山西擬制定《推進鋼鐵行業超低排放的實施方案》。這些方案的共同之處,在于用嚴厲的手段,加大鋼鐵企業超低排放改造力度。

環保設施提標改造壓力加大,企業用于環保改造和環保設施維護、超低排放運行的費用加大,企業利潤空間進一步壓縮。對此,建議國家和地方加大對完成超低排放改造鋼鐵企業的支持力度,對按照要求完成超低排放改造的企業,優先給予金融貸款等優惠政策,優先進行綠色工廠等評價,并對其減免秋冬季和重污染天氣限產要求。

(五)要警惕結構性過剩

中國地域廣大,基礎設施補短板的工作還有很大空間,未來一段時間內,特別是基建仍會保持相當強度,中國鋼鐵工業滿足國民經濟發展對鋼鐵的需求仍然大有可為。但9、10月份出現的需求增速回落態勢,需要我們積極關注和研究國家加大基礎設施投資力度保經濟增長的各項措施對鋼鐵需求總量和結構的變化。

由于我國鋼鐵產品的消費主要在國內,受貿易摩擦沖擊的影響小于外向型行業。因此,需求總量不太會出現大起大落。但是,結構性的供需矛盾需要特別關注。除了關注長、板結構外,還需要更加關注普、精結構變化。近些年,我國一直把特鋼制造作為攻關重點,并已取得長足進步。由于鋼鐵制造綜合水平普遍提升,企業資本逐步累積,越來越多的鋼鐵企業具備了跨過精品特鋼門檻的實力。很多鋼鐵企業、地方政府也將精品特鋼作為鋼鐵企業轉型升級的戰略方向,投入重金和資源建設精品特鋼生產線以及制造基地,尤其是許多產能置換項目都以精品鋼、優特鋼為目標。但優特鋼的市場規模遠不如普鋼大,更容易出現產能過剩。因此,必須高度警惕普、精結構性過剩。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26