對普鋼板塊近8年償債狀況的類群劃分

2019-04-25 07:05:08

中國鋼鐵業 2019年11期

關鍵詞:板塊

申銀萬國所列的 SW普鋼板塊(SW為申銀的拼音縮寫)包含了寶鋼股份等21家長流程鋼鐵上市公司和武進不銹(603878)。對SW普鋼板塊各年度償債指標進行分析,可以幫助我們較好地掌握鋼鐵板塊償債狀況的變化情況,從而對SW普鋼板塊2018年度償債狀況進行準確的評估。本文選取了流動比率、速動比率、(經營活動產生的)現金流動負債比率、資產流動率3個指標評估SW普鋼板塊短期償債能力;鑒于長期償債能力更多要考慮企業資本結構的優劣,故選取長期資本負債率、資產負債率指標評估SW普鋼板塊長期償債能力。 各償債指標數據來自SW普鋼板塊各上市公司2011年至2018年各年度年報。本文運用系統分類模型對各年度償債狀況進行類群劃分,以確定各年普鋼板塊償債狀況的基本特點。

一、SW普鋼板塊歷年償債指標情況

1.普鋼板塊近8年速動比率指標情況

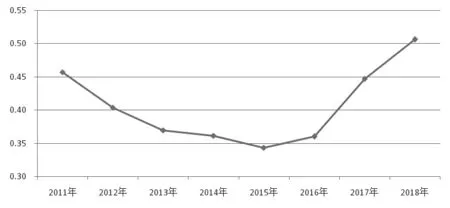

速動比率是企業速動資產與流動負債之間的比例關系,通常該指標越大,表明償債能力超強。普鋼板塊近8年速動比率情況見圖1。對近8年普鋼板塊速動比率進行對比分析可知:①2012至2015年,普鋼板塊速動比率連續4年出現下降,2015年降至0.34,創近8年最低值,較2011年累計下降了0.12; ②2016-2018年,普鋼板塊速動比率連續3年增長,但普鋼板塊2016年速動比率僅增長至0.36,依然屬于近8年中的較低值;③2017年普鋼板塊速動比率較2016年提升了0.09,“增(減)量絕對值”為近8年最大值,表明普鋼板塊短期償債能力在2017年得到較好修復;④2018年普鋼板塊速動比率為0.51,是近8年中的最高值,較2017年提升了0.06,是一個較大幅度的提升,表明普鋼板塊短期償債能力在2018年有進一步提高。

圖1 2011-2018年普鋼板塊速動比率

2012年普鋼板塊速動比率大幅下降了0.06,主要源于2012年普鋼板塊流動負債5886.74億元,同比增長10.88%,而速動資產僅為2378.83億元,同比下降了2%;2017年普鋼板塊速動比率大幅增長了0.09,主要源于2017年普鋼板塊的流動負債同比僅增長4.09%,而速動資產卻大幅增長了29.14%,其中速動資產增幅是近8年中的最大值,較次高值(2016年增幅)還高出17.49個百分點;2018普鋼板塊速動比率較2017年提升了0.06,主要源于流動負債下降了2.47%,而速動資產增長了10.51%,且2018年普鋼板塊流動負債首次出現下降,表明普鋼板塊盈利水平的提升,上市公司加大了償還流動負債的力度。

2.普鋼板塊近8年現金流動負債比率指標情況

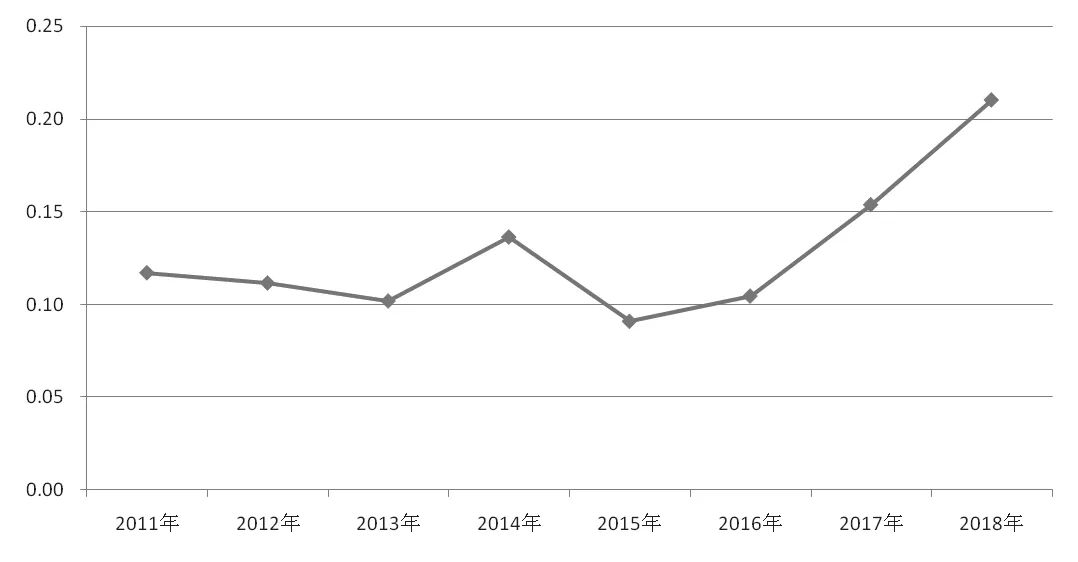

現金流動負債比率是在一定時期內,企業經營活動產生的現金流量凈額與流動負債總額的比率。現金流動負債比率越大,說明企業按期償還短期債務的保障能力越強。普鋼板塊近8年現金流動負債比率情況見圖2。對近8年普鋼板塊現金流動負債比率進行對比分析可知:①普鋼板塊2012年、2013年、2015年現金流動負債比率出現下降,2015年降至0.09,為近8年最低值;②2016-2018年,普鋼板塊現金流動負債比率連續3年增長,其中2017年、2018年分別提升了0.05、0.06,提升幅度是前6年(2011-2016年)所沒有的。普鋼板塊2017年、2018年現金流動負債比率分別達到0.15、0.21,連創近8年新高。表明2017年、2018年普鋼板塊短期償債能力較前6年有了實質性提升。

圖2 2011-2018年普鋼板塊現金流動負債比率

普鋼板塊2015年現金流動負債比率大幅下降了0.05,主要源于普鋼板塊2015年經營性現金流量凈額僅為650.25億元,較2014年下降了30.81%,是近8年中普鋼板塊經營性現金流量凈額唯一下降的一年,而同期普鋼板塊流動負債卻增長了3.81%;普鋼板塊2017年現金流動負債比率大幅提高了0.05,主要源于經營性現金流量凈額大幅增長了53.22%,增幅為近8年最高值,且遠高于流動負債4.09%的增幅;普鋼板塊2018年現金流動負債比率大幅提高了0.06,主要經營性現金流量凈額大幅增長了33.37%,達到了1626.05億元,是近8年的最大值,與2011年相比增長了161.83%。而同期流動負債卻下降了2.47%。總體看,普鋼板塊2017年、2018年現金流動負債比率受經營性現金凈額的大幅增長有了根本性改觀。

3.普鋼板塊近8年資產流動率指標情況

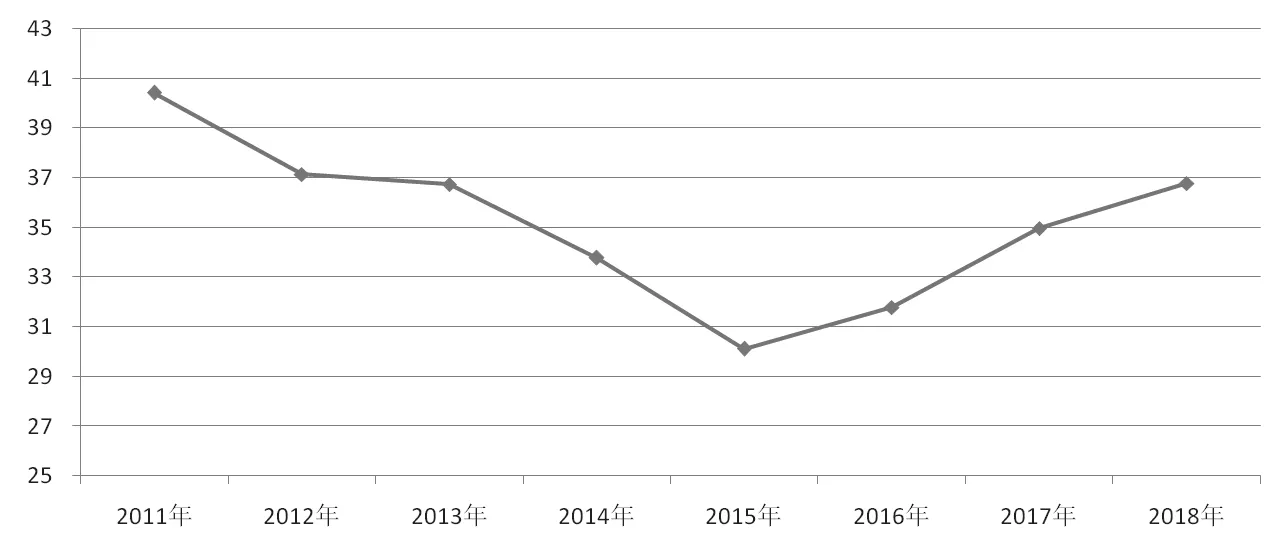

資產流動率是流動資產占資產總額比重。資產流動率大,說明企業成本收回速度比較快。如果資產流動率小,說明企業可以用來償還即期債務的能力偏弱,不適宜進行負債經營,貸款也會受到一定的限制。普鋼板塊近8年資產流動率情況見圖3。對近8年普鋼板塊資產流動率進行對比分析可知:①2012-2015年,普鋼板塊資產流動率連續4年下降,從2011年的40.41%降至2015年的30.11%,累計下降了10.3個百分點。除2013年下降0.4個百分點,其他3年下降幅度均超過了3個百分點,而且這3年普鋼板塊流動資產規模均出現了下降,2015年普鋼板塊流動資產降至3796.88億元,為近8年最低值;②2016-2018年,普鋼板塊資產流動率連續3年增長,2018年增長至36.78%,但依然低于2011年、2012年。總體看,普鋼板塊2018年資產流動率沒有恢復到近8年中的最好水平。

圖3 2011-2018年普鋼板塊資產流動率 %

近8年普鋼板塊資產總額始終在增長,但各年影響資產總額增長的因素略有不同。2011年至2015年,主導普鋼板塊資產總額增長的首要影響因素是非流動資產的增長,突出表現為這5年非流動資產增量占資產總額增量的比重超過了50%,其中2012年、2014年、2015年非流動資產增量占資產總額增量的比重分別為249.89%、124.18%、359.07%。普鋼板塊2016年流動資產增量占資產總額增量的比重以及非流動資產增量占資產總額增量的比重均為50%,即2016年普鋼板塊資產總額的增長由流動資產、非流動資產共同拉動。這6年(2011-2016年)中固定資產增量占資產總額增量的比重超過50%的年份分別是2014年、2015年、2016年,由此可判定2011年至2016年,普鋼板塊通過資本性投資以及固定資產投資(固定資產與在建工程)的增長來保持資產總額的增長。2017年普鋼板塊流動資產增量占資產總額增量的比重為68.54%,是近8年中流動資產首次成為拉動資產總額的增長的首要因素;2018年普鋼板塊流動資產增量占資產總額增量的比重為81.07%,對資產總額增長的貢獻率達到了近8年新高。鑒于2017年、2018年普鋼板塊銷售凈利率分別為5.89%、7.12%,連創近8年新高,且與前6年相比至少高出4個百分點,表明較好的盈利水平對應著較高的資產流動率,較高的資產流動率對應著普鋼板塊短期償債能力的提高。

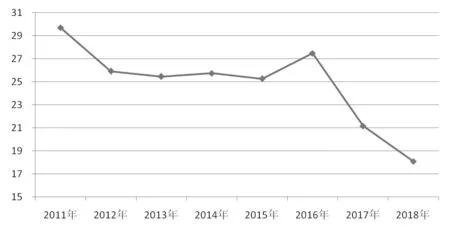

4.普鋼板塊近8年長期資本負債率指標情況

長期資本負債率是指非流動負債占長期資本的百分比,其中長期資本包括非流動負債和股東權益(特指歸屬于母公司所有者權益)。通常該指標值越小,表明該企業負債的資本化程度低,長期償債壓力小。普鋼板塊近8年長期資本負債率情況見圖4。

圖4 2011-2018年普鋼板塊長期資本負債率 %

2012-2015年,普鋼板塊長期資本負債率基本呈下降態勢,僅2014年小幅提高了0.29個百分點。2012年、2015年普鋼板塊長期資本負債率的下降主要源于非流動負債的降幅大于歸屬于母公司所有者權益的降幅。如2012年非流動負債大幅減少了297.18億元,降幅為19.28%,歸屬于母公司所有者權益減少了88.82億元,降幅為2.43%。歸屬于母公司所有者權益減少主要是普鋼板塊這2年出現虧損,未分配利潤出現下降。受上述因素影響,2012年長期資本下降了7.44%,但小于非流動負債降幅,導致普鋼板塊2012年長期資本負債率下降了3.8個百分點;2013年普鋼板塊長期資本負債率的下降主要源于非流動負債增幅小于歸屬于母公司所有者權益增幅;2014年普鋼板塊長期資本負債率小幅提升了0.29個百分點,主要源于非流動負債增長了81.4億元,增幅為6.32%,而歸屬于母公司所有者權益的增幅僅為4.69%,導致長期資本增幅為5.1%,低于非流動負債增幅。

2016年普鋼板塊銷售凈利率為1.98%,是近8年中效益比較好的一年(僅低于2018年),但長期資本負債率卻大幅增長了2.59個百分點,上升至26.13%,僅低于2011年。這一特殊現象的產生,主要是受如下因素影響:一是普鋼板塊非流動負債增長307.33億元,增幅高達26.03%,主要是首鋼股份長期借款、應付債券分別增加205.15億元、40億元,河鋼股份長期借款、應付債券、長期應付款分別增長44.87億元、49.84億元、80.88億元,導致這2家上市公司非流動負債分別增長252.21億元、185.98億元,這2家上市公司非流動負債合計增長438.19億元,高于整個普鋼板塊非流動負債增量,即普鋼板塊中大多數上市公司非流動負債是下降的;二是普鋼板塊歸屬于母公司所有者權益僅增長了371.19億元,導致長期資本僅增長678.52億元,增幅為13.53%,低于普鋼板塊非流動負債的增幅。因此,2016年普鋼板塊受首鋼股份、河鋼股份非流動負債的增長,長期資本負債率出現了大幅增長,但首鋼股份、河鋼股份非流動負債的增長是其債務結構優化的表現,表明金融機構較為看好這2家上市公司未來前景,提高了這2家上市公司長期借款的額度,并支持其發行債券。

普鋼板塊2017年長期資本負債率為21.16%,較2016年下降了6.31個百分點,減少量為近8年最大值(見圖4)。普鋼板塊2017年長期資本負債率出現如此大的下降,主要是普鋼板塊非流動負債下降了171.74億元,降幅達10.79%,而同期股東權益大幅增長了918.48億元,增幅為25.93%,為近8年中股東權益的最大增幅。非流動負債、股東權益合計使長期資本增長了15.84%,是近8年中長期資本的最大增幅。普鋼板塊2018年長期資本負債率為18.08%,為近8年的最低值,表明普鋼板塊2018年長期償債壓力為近8年最低。與2017年相比,普鋼板塊2018年長期資本負債率下降了3.08個百分點。普鋼板塊2018年長期資本負債率的下降,主要是普鋼板塊非流動負債下降了80.47億元,而股東權益增長了779.11億元,導致長期資本增長698.64億元。鑒于2017年、2018年股東權益的增長主要來自于未分配利潤,由此可判定:普鋼板塊近2年盈利水平的提升,使該板塊長期償債壓力及償債風險大幅下降。

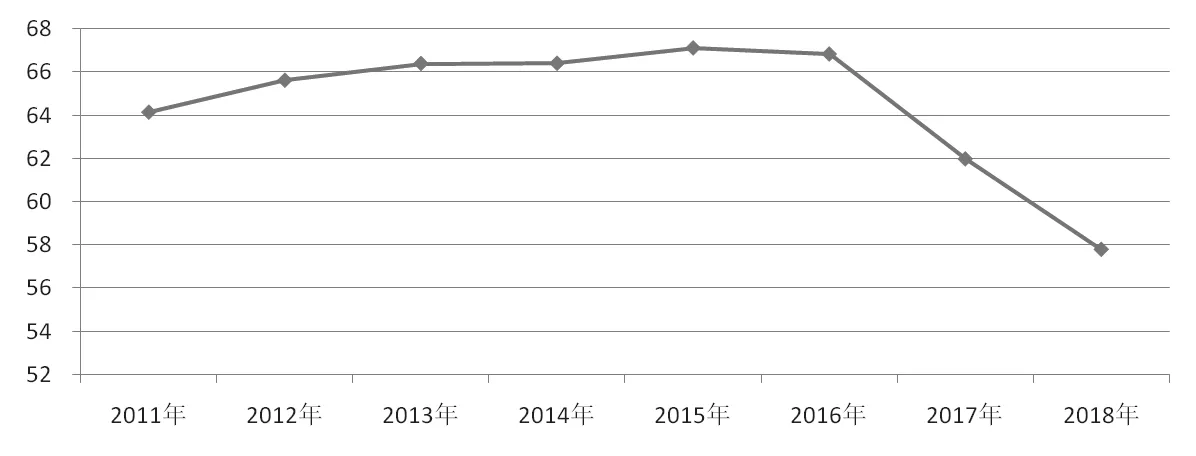

5.普鋼板塊近8年資產負債率指標情況

資產負債率是企業負債總額與資產總額(負債總額與所有者權益之和)之間的比率。資產負債率越小,說明負債占企業資產總額的比重越小,債權人受保障的程度越高,風險越小。普鋼板塊近8年資產負債率情況見圖5。

圖5 2011-2018年普鋼板塊近8年資產負債率 %

2012-2015年,普鋼板塊資產負債率連續4年增長,2012年提升幅度為1.39個百分點,其他3年提升幅度未超過1個百分點(見圖5)。在這期間普鋼板塊負債總額、資產總額始終在增長,但負債總額增幅大于資產總額增幅。同時所有者權益在2012年出現下降,其他年份所有者權益雖有增長,但增幅低于資產總額增幅(見圖6)。說明這4年普鋼板塊資產的增長主要來自于負債的增長。與之對應這4年普鋼板塊始終處于虧損或者微利狀況。多數鋼鐵上市公司無法通過企業自身盈利的積累來實現資產負債率的下降。

圖6 2011-2018年普鋼板塊資產總額同比、所有者權益同比、負債總額同比

2016年、2017年、2018年,普鋼板塊所有者權益增幅大于資產總額增幅,資產總額增幅大于負債總額增幅(見圖6),從而使普鋼板塊這3 年資產負債率連續下降。2016年普鋼板塊所有者權益增長了466.72億元,增幅達11.36%,比同期負債增幅高出2.27個百分點,即所有者權益增長帶動資產總額增長9.85%。所有者權益的增長主要來自于資本公積的增長,而資本公積的增長主要來自于杭鋼股份、首鋼股份、八一鋼鐵3家上市公司的增長。普鋼板塊2016年凈利潤118.15億元,對整個板塊所有者權益增長的貢獻較為有限。

2017年普鋼板塊所有者權益增長了1166.01億元,增幅為25.5%,拉動總資產增長了9.47%,但同期負債僅增長1.52%,從而使2017年普鋼板塊資產負債率大幅下降了4.86個百分點,降至61.97%。2017年普鋼板塊凈利潤為705.8億元,與所有者權益增量的比值為60.53%,表明普鋼板塊2017年所有者權益增長主要來自于凈利潤,同時得益于實收資本、資本公積的增長,即普鋼板塊2017年資產負債率的下降得益于較高的凈利潤與資本運作雙重因素的拉動。

2018年普鋼板塊所有者權益增長了891.87億元,增幅為15.54%,拉動總資產增長了4.08%,但同期負債下降了2.95%,從而使2018年普鋼板塊資產負債率大幅下降了4.19個百分點,降至57.78%,這是普鋼板塊資產負債率自2011年起首次低于60%。2018年普鋼板塊凈利潤972.32億元,與所有者權益增量的比值為109.02%,表明普鋼板塊2018年所有者權益增長主要來自于凈利潤,即普鋼板塊2018年資產負債率的下降完全得益于較高的凈利潤水平。

普鋼板塊2015年資產負債率67.11%,是近8年最高值。2018年與2015年相比,普鋼板塊資產負債率大幅下降了9.32個百分點,這表明普鋼板塊近3年“去杠桿”工作效果明顯。普鋼板塊在3年時間內資產負債率出現如此大的變化,主要源于普鋼板塊的盈利狀況發生了巨大變化。2015年普鋼板塊凈利潤為虧損465.17億元,為近8年中虧損狀況最為嚴重的一年。巨額虧損必然導致所有者權益中“未分配利潤”的下降,從而對所有者權益的增長產生抑制作用。2015年普鋼板塊受虧損的影響,所有者權益下降了0.87%,而同期負債總額增長了2.35%,從而使2015年普鋼板塊資產負債率出現增長。2018年普鋼板塊凈利潤為972.32 億元,是近8年普鋼板塊凈利潤最好的一年,從而帶動所有者權益中“未分配利潤”的增加,進而促進資產負債率大幅下降。

二、普鋼板塊近8年償債狀況類群劃分

將SW普鋼板近8年速動比率、現金流動負債比率、資產流動率、長期資本負債率、資產負債率五項償債能力指標數據代入系統分類數學模型,經過系統分類數學模型計算,在保證各類群最大差異性的前提下,SW普鋼板塊近8年償債狀況共分為三個類群,見表1。

表1 2011-2018年SW普鋼板塊償債狀況分類

2017年、2018年組成第一類群,其優勢在于長期償債指標表現優異,如2017年資產負債率為61.97%,長期資本負債率為21.16%,2018年資產負債率為57.78%,長期資本負債率為18.08 %,均低于其他2個類群。短期償債指標中現金流動負債比率要優于其他2個類群;速動比率與第二類群相近,但明顯優于第三類群;資產流動率要弱于第二類群,但優于第三類群。該類群的特性表明:2018年是鋼鐵板塊償債能力最優的一個年度,其中長期償債能力和抗風險能力有了很大提升。

2011年組成第二類群,其優勢指標是速動比率、資產流動率,其中資產流動率是三個類群中最高的,速動比率與第一類群相近;現金流動負債比率與第三類群相近。整體看,該類群短期償債指標優于第三類群。該類群長期償債指標資產負債率雖然低于第三類群,但與第一類群有較大差距。同時該類群長期資本負債率是三個類群中最高的,這主要源于2011年長期借款規模是近8年最高的,表明當時鋼鐵板塊上市公司債務結構相對合理。該類群的特性表明:2011年鋼鐵板塊短期償債能力較為突出,同時負債結構較為合理,是近8年中鋼鐵板塊償債狀況較好的一年。

2012年、2013年、2014年、2015年、2016年組成第三類群。該類群的突出特點是:速動比率、現金流動負債比率、資產負債率明顯弱于其他2個類群。且該類群各年度資產負債率均超過65%,長期償債壓力較大;資產流動率與第一類群相近,長期資本負債率更接近于第二類群。由于該類群沒有較為突出的償債指標,長期償債能力、短期償債能力均偏弱,總體償債狀況與前兩個類群存在較大的差距。該類群代表了負債壓力較大、整體償債能力偏弱的鋼鐵板塊。

總體看,SW普鋼板塊2011年至2016年的償債狀況基本呈現出逐年下降的態勢,但2017年、2018年償債狀況出現了好轉,并在資產負債率這個關鍵性指標上實現了實質性提升。其中2018年有4項償債指標創近8年最優值,即使最弱的資產流動率指標,也僅低于2011年、2012年。因此,2018年SW普鋼板塊延續了2017年持續向好的態勢,并徹底扭轉了2014-2016年期間SW普鋼板塊償債狀況持續低迷的態勢。鋼鐵上市公司需要保持2017年、2018年盈利水平,通過良好的盈利來持續優化資產結構,提高償債能力,進而有效防控債務風險。

猜你喜歡

股市動態分析(2024年8期)2024-04-28 06:03:10

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

股市動態分析(2019年14期)2019-07-10 04:25:36

股市動態分析(2019年16期)2019-07-10 04:23:23

股市動態分析(2016年24期)2017-01-07 08:54:53

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

股市動態分析(2016年29期)2016-08-04 13:59:43

太空探索(2015年3期)2015-07-12 11:01:40