中國債券ETF市場發展概況及展望

2019-06-05 01:17:10易知王錚

債券 2019年2期

易知 王錚

摘要:債券ETF作為一種交易簡單、費率低、持倉透明的產品,在歐美市場已經受到了投資人的廣泛認可。我國第一只債券ETF于2013年發行,后續有多只債券ETF產品問世,投資范圍覆蓋國債、地方政府債以及信用債產品,但是產品數量及規模遠遠落后于我國債券市場的發展。本文通過對境內外債券ETF產品發展的梳理,及對國內債券ETF產品發展機遇及挑戰的總結,對我國債券ETF的發展提出了政策性建議。

關鍵詞:債券ETF? 債券指數基金? Beta收益? 風險權重

債券ETF的發展概況及優勢

債券ETF是一種僅投資于債券的交易所交易基金。自2002年Barclays Global Investors(BGI)在美國發行第一只債券ETF以來,債券ETF產品在全球范圍內迅速發展,特別是2008年金融危機后實施的巴塞爾協議Ⅲ、多德-弗蘭克法案等一系列金融監管改革,使得作為傳統二級市場流動性提供商的大型投資銀行,不得不減少自身的債券持倉和頭寸,由此導致債券(尤其是信用債品種)二級市場流動性受到很大的負面影響。同時,投資人和監管機構都在尋找一種交易便捷、更加透明的投資標的,以緩解傳統債券投資完全依賴于場外市場、交易缺乏透明度、監管松散等問題。在這個大背景下,債券ETF以其低成本、高透明度、分散投資及流動性好等特點,迅速成為各類機構資產配置在戰略及戰術層面的重要工具。截至2018年9月,美國債券ETF的總規模超過了6000億美元,全球債券ETF的總規模更是達到了8480億美元1。據貝萊德資產管理公司估計,未來十年全球債券ETF總資產規模有望超過2萬億美元2。

總結起來,債券ETF主要具有以下優勢。

一是易于獲取特定債券市場的Beta收益。由于債券市場傳統上一直是以機構主導、主要在場外進行交易的市場,除大型機構投資者以外,中小型機構及個人投資者想投資高收益債券、新興市場債券等特定市場較為困難,債券ETF可以幫助其以較為便捷的方式獲得相關市場/細分市場的Beta收益。

二是成本低。債券ETF的投資以跟蹤某一個特定債券市場指數為主,因而投資管理費率較低。以國內為例,債券公募基金平均費率為0.8%,但是債券ETF的平均管理費率僅為0.3%。

三是分散投資。債券ETF一般由一籃子債券構成,尤其是對于多只信用債的投資分散了風險,降低了單個發行體信用風險事件對投資組合收益造成較大沖擊的可能性。

四是透明度高。傳統的資產管理行業對于基金組合的信息披露具有一定的滯后性,如國內規定公募基金每個季度披露其投資組合,時間具有一定的延遲。債券ETF產品跟蹤特定債券市場指數,每天在交易所、網站以及各大數據終端披露其主要投資組合,這種高透明度對于投資組合的分析幫助很大。

五是流動性大。債券ETF交易規模非常靈活,有指定的做市商負責二級市場報價,這些都有助于提升產品的流動性。

我國債券ETF市場現狀

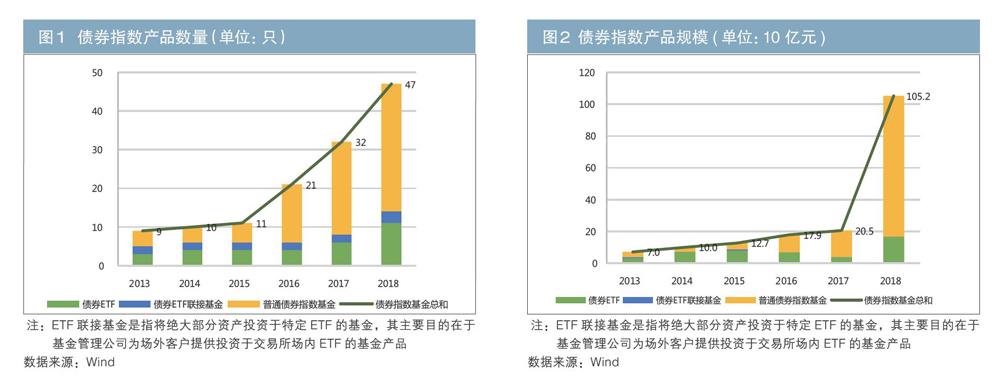

從2013年國泰基金在上海交易所發行上市第一只上證5年期國債ETF至2017年底,我國債券ETF和普通債券指數基金產品的總數量和資產管理規模一直持續小幅穩定增長(見圖1、圖2)。其中,普通債券指數基金產品增幅一直比較穩健;債券ETF產品從2015年以來規模增幅相對緩慢,甚至在2016年和2017年出現了總規模的小幅下滑。但在2018年,債券ETF和普通債券指數基金產品的資產規模雙雙出現了爆發式增長,增長率分別為331%和434%。雖然增長的部分原因來自于之前產品規模小,但仍說明市場對于債券指數類產品的強烈需求和高度接受。

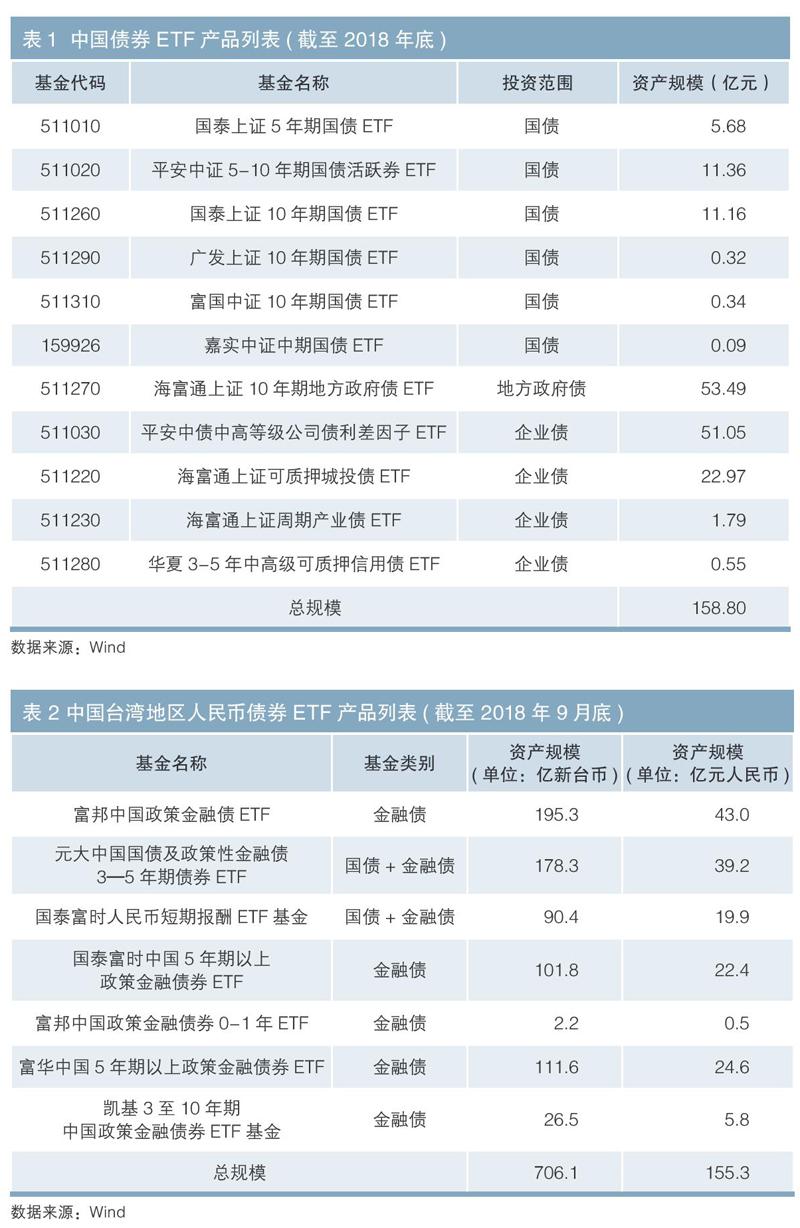

雖然現存債券ETF產品的投資范圍已經覆蓋了包括國債、地方政府債及企業債等可以跨市場交易的多個債券品種(見表1),但由于市場結構等原因,在銀行間市場交易的主要品種——政策性銀行債以及中票、短融等,作為債券ETF的底層標的仍存有障礙。而截至2018年底167億元的總規模也主要來自于2018年下半年新發行的海富通上證10年期地方政府債ETF(發行規模62.4億元)、平安中證5—10年期國債活躍券ETF(發行規模11.36億元)和平安中債中高等級公司債利差因子ETF(發行規模51.05億元)。與債券ETF規模占到債券市場總規模1.5%的美國相比,我國債券ETF規模尚不到76.45萬億元債券市場規模的0.022%,無論在產品數量還是規模上,債券ETF在中國都處于早期起步階段。

當前債券ETF發展的主要挑戰

債券ETF作為一種新興投資工具,在我國金融市場存在的時間較短,尚未被各類金融機構納為主流資產類別,產品相關的配套法律法規仍不完善。金融機構只能簡單將其作為普通債券基金或者交易所可交易基金來認定,在市場準入、風險指標、資本計提方面仍存有模糊性。

從市場準入來看,對于國內債券市場最大的投資者——商業銀行能否在交易所參與債券ETF交易,相關監管規定尚不明確。雖然2010年《關于上市商業銀行在證券交易所參與債券交易試點有關問題的通知》(證監發〔2010 〕91號)發布,明確允許上市商業銀行參與交易所競價系統下的債券交易,但由于當時國內尚不存在債券ETF,所以通知中并沒有將債券ETF明確列為可交易標的。因而目前,各家銀行只將債券ETF視作普通債券基金類產品來進行操作,無法體現出債券ETF的優勢。

同時,目前對于債券ETF的風險指標和資本計提都沒有明確的定義和規定,實踐中很多時候在按照普通交易所交易基金進行處理。以國債ETF為例,標的資產國債風險權重為0,但是國債ETF作為全部持有國債的ETF,風險權重只能參照普通債券基金被視為100%,這種模糊的處理機制嚴重阻礙了大型金融機構投資債券ETF的積極性。此外,債券現券可被投資者作為銀行間和交易所市場的質押品,以及作為國庫現金定存的合格質押品,但持有一籃子債券的ETF能否作為抵押品也不明確,這降低了債券ETF產品的吸引力。

一個產品的發展除了市場需求,也必然需要監管政策的配合。美國市場的債券ETF可以在過去十年取得高速發展,這和美國市場監管機構對于債券ETF產品的支持有直接關系。例如美國保險監督官協會(NAIC)對保險公司在債券ETF上的投資會計處理以及投資風險計量進行了明確的限定和指引,NAIC根據債券ETF發行人、追蹤指數、起始日期等要素授予債券ETF相應的評級,并定期發布債券ETF的準入名單和評級結果。名單中所有債券ETF都可以在投資時視作債券,享有與債券同等的風險考核和資本金待遇。投資者可選擇“系統估值法”或者“市值盯市法”,將債券ETF簿記入相應的投資組合。

債券ETF在中國的發展前景

雖然債券ETF在中國尚處于起步階段,但其應用廣泛,未來發展將前景廣闊。

(一)在私人財富管理領域的應用有望推廣

隨著資管新規的推出,規模達到20多萬億元的銀行業理財市場迎來隱性擔保被打破、以盯市法為主進行估值、實行穿透式監管等巨大變化。而債券ETF作為結構透明、凈值化及非杠桿類產品,與資管新規的導向非常一致。此外,債券作為主要大類資產之一,是私人財富管理中必須配置的類別。對個人客戶及高凈值客戶而言,除參與門檻低(起買點1000元)、交易便捷、費率低廉外,債券類ETF因每日公布申贖清單所帶來的高透明度,相較于主動管理類債券基金,更能防止基金管理人的道德風險。

(二)有望作為境外投資者參與中國債市的工具

在中國債市對外開放的大背景下,境外投資者所持有的在岸人民幣債券規模和比例持續上升,截至2018年10月,合計持有規模達1.68萬億元3,約占全市場債券余額的2.3%,參與機構主要包括中央銀行類機構及主動型投資人。

自2019年4月起,在岸人民幣債券納入彭博巴克萊全球綜合指數,據估算,其將帶來近1000億美元的資金流入,吸引更多被動型投資人進入中國債券市場。

對于中小型新興市場債券基金而言,單獨建立投研、交易和后臺處理團隊成本過高,債券ETF會成為比較好的長期配置選擇及中短期戰術配置工具。事實上,外資買方機構對于人民幣債券ETF等工具類產品的需求一直都很強烈,許多境內外資產管理公司也已瞄準了這個市場缺口積極布局,中國臺灣地區的人民幣債券ETF市場,折合更是總規模已經超過了人民幣150億元(見表2)。

整體來看,中國債券ETF市場目前尚處于起步階段,規模較小但具有極大潛力。相比美國,筆者預計未來中國債券ETF市場會有至少10倍的增長空間。

注:

1.參見“BlackrockGlobalETPLandscapeOctober2018”。

2.參見《固定收益ETF指南》,貝萊德資產管理公司。

3.根據債券通有限公司發布的境內債券境外客戶持有量信息。

作者單位:平安證券

責任編輯:史祎? 鹿寧寧