一只產品需要幾位基金經理?基民投資謹慎面對“人海戰術”

2019-06-15 21:13:49王驊

證券市場紅周刊 2019年22期

王驊

對公募而言,隨著規模的快速擴張和創新產品的層出不窮,基金經理的需求缺口逐漸擴大;與此同時,基金公司增聘基金經理的現象有增無減,多只基金有兩位甚至更多的基金經理來共同管理,近期的科創主題基金更是經常出現五位基金經理同時掛帥的局面。

增聘基金經理也難保收益增強

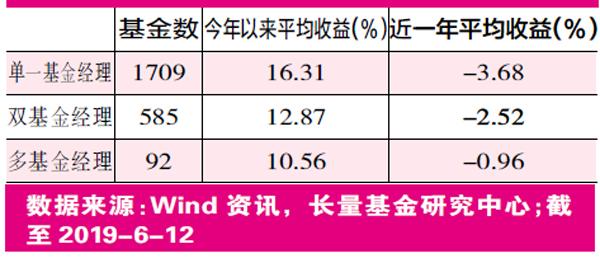

目前市場上的偏股型基金主要由單一基金經理管理為主,僅有88只基金擁有3位或以上的基金經理。今年以來,單一基金經理管理的產品平均收益率為16.31%;同期585只由兩位基金經理管理的基金平均收益率為12.87%;擁有多個經理人的偏股型基金平均收益最少,僅為10.56%。

其中,個別產品在增聘基金經理后,業績變化非常明顯:國海富蘭克林的老牌基金經理趙曉東單獨管理的兩只基金,國富彈性市值和國富中小盤今年以來分別獲得了22.22%和22.92%的收益。

而另外一只國富焦點驅動靈活配置于今年1月分別增聘了兩位基金經理,雖然仍然堅持了銀行、消費板塊的配置力度,但是基金今年僅獲得6.60%的收益表現,不管是絕對收益水平還是相對排名,均較當初趙曉東單獨管理時出現明顯下滑。

與之相反,史程和蘇天杉于2017年底和2018年中旬相繼參與管理前海開源滬港深創新,但基金自他們上任以來的業績情況始終不理想,甚至明顯不如他們各自管理的其他產品,今年5月邱杰也加入管理陣營,基金業績隨后才出現明顯回暖。

由此可見,雖然投資者需要對基金經理數量提高關注程度,但也要有自己的判斷力,并不是說基金經理越多或者出現增聘,基金的業績就會改善,如果基金業績本來就表現不錯,那么增聘后還是建議不要購買;但如果一只基金業績表現一直不好,那么增聘經理人可能意味著思路的轉變,反而可以考慮選擇。

資產配置還是“以老帶新”?

雖然多基金經理管理的產品在今年表現落后,但是這類基金波動控制卻優于單一基金經理管理的產品,近一年,多基金經理管理的產品平均收益為-0.96%,而同期單一基金經理管理產品平均下跌3.68%。

原因之一就是基金公司在給基金產品做人員配置的時候,會從產品定位出發,做投資方向的分配,尤其是股債混合型基金會配備權益和固收兩位基金經理,有些甚至還會加上負責現金管理的基金經理。例如,中歐睿泓定期開放配備了曹名長、袁維德兩位股票基金經理,蔣雯文、黃華兩位債券型基金經理。

基金的類型和投資目標決定了基金經理結構與投資策略差異化。多人管理的混合型基金在震蕩市以及熊市中可能依靠債券基金經理的配置錄得較小的跌幅,但在牛市中會因為擇時能力稍差表現不如單一基金經理。

此外,基民需要留意的另一種模式則是“老人帶新人”。基金公司為了盡快培養合格的基金經理新人,往往采取的辦法就是選擇一個比較有從業經驗的基金經理搭檔一位新人,也算是一種人才培養。近期完成募集的華安科創主題3年的擬任基金經理達到5人,聚焦固收領域的賀濤累計任職時間達到11.09年,同樣負責固收的鄭如熙投資年限不到2年;而權益領域的胡宜斌、李欣、謝昌旭三人平均管理年限僅為2.6年。

雇傭多個基金經理,理想的情況是可以通過溝通和個性互補減少由于單個經理的嚴重決策錯誤而導致的基金業績落后,減少基金的非系統性風險;但是“老人帶新人”的模式,有可能是依靠老基金經理的名氣,依靠歷史業績吸引投資者,實際管理人可能是新人,新人經驗不足可能也會導致基金業績受損,此種情況還需仔細觀察基金的投資風格,以及持股特征是否與老基金經理一致。

總的來說,增聘或者多位基金經理共同管理并不一定能改善基金的業績,甚至可能因為提拔新人、資源浪費等原因而出現業績波動,基民在考慮時建議參考新老基金經理過去的投資情況,避免盲目跟風。

附表 欒江偉歷史、當前業績對比(截至6月13日收盤)

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年15期)2009-08-22 07:35:46