LEO是否會創造萬億美元的產業?

2019-06-16 07:04:42NSRLlucPalermSerraNSR沈永言中國衛通

衛星與網絡 2019年12期

+NSR Lluc Palerm-Serra(NSR)/文 沈永言(中國衛通)/譯

航天產業正在逐漸吸引投資界的更多興趣。實際上,包括摩根士丹利、高盛和美銀美林在內的投資銀行都預計,到2040年,航天產業的產值將增長到1萬億美元以上。私人投資者的期望也相差不遠,杰夫·貝索斯基于推動亞馬遜發展的潛力證明了在Kuiper星座上投資,該公司的年收入將達2330億美元。潛在市場是否足夠大到支持這些預測?(參見圖1)

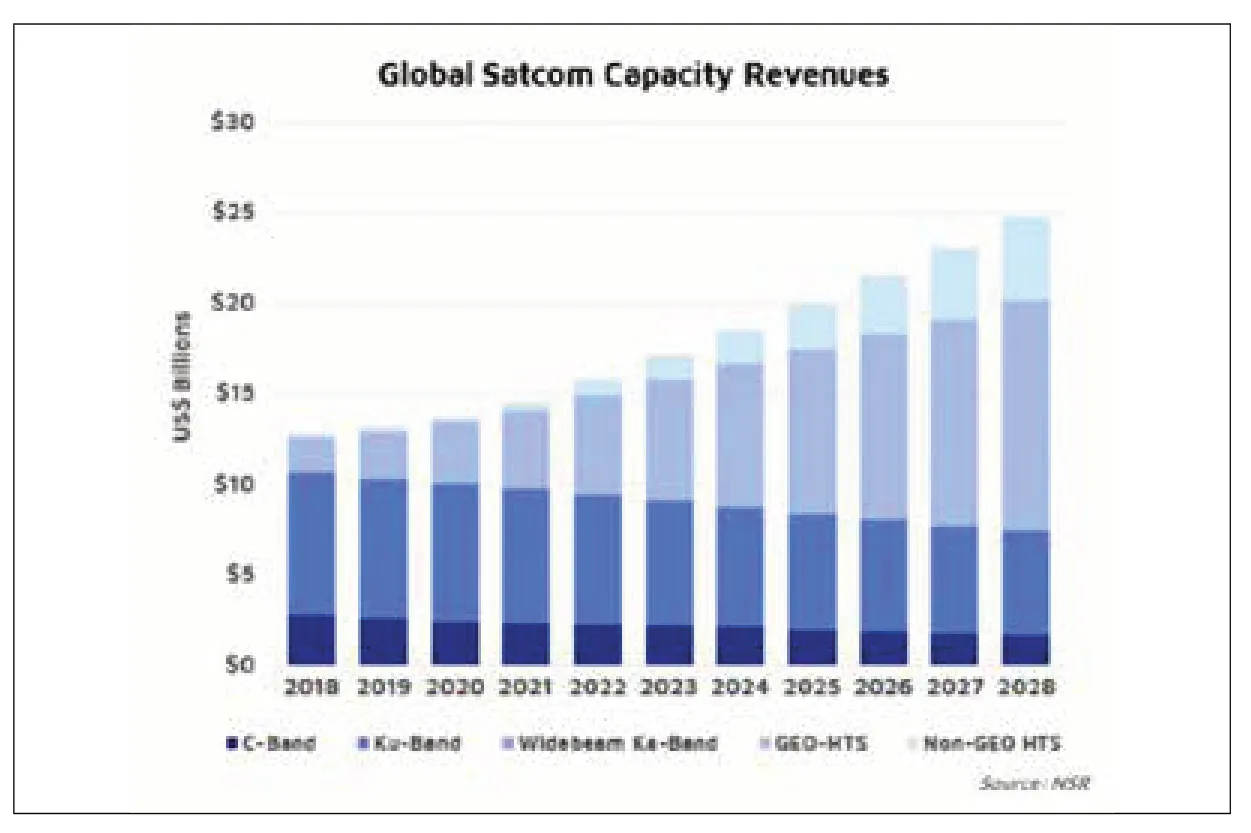

衛星通信行業及其衍生應用(DTH、消費者寬帶、回程、移動等)在歷史上一直是航天產業收入的很大一部分,它們需要為未來的增長做出貢獻,以發揮這些市場潛力。根據《NSR全球衛星容量供需第16版報告》,到2028年,衛星通信的批發容量收入將達到247億美元。假設2018年至2028年的復合年均增長率為6.8%,到2040年,該行業每年將產生545億美元。加上衛星制造、發射和地面設備等要素,這一總數與1萬億美元的預測相差很大。鑒于此,是否有任何隱藏的用例可以促使該行業實現萬億美元的太空經濟?

投資界的期望

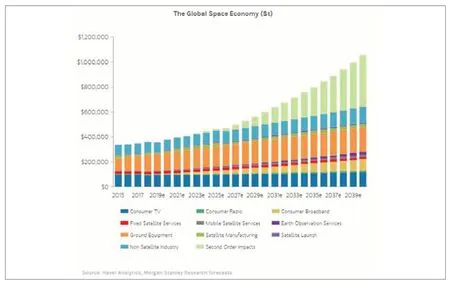

根據摩根士丹利的說法,除了二階影響外,航天業的主要增長來源將是寬帶。該投資銀行預計,垂直市場將從目前的約20億美元增長到2040年達到950億美元的市場。盡管NSR同意當今許多衛星寬帶用例仍未普及的事實,但刺激需求并非易事,而且數十年來保持較高的增長率可能會耗盡潛在的市場。(參見圖2)

連接另一半,真的?

“連接另一半人口”指的是50%的人口仍未連網的事實,這是衛星行業的一個經常出現的“座右銘”。但是,NSR相信目標市場要小得多。據全球移動通信系統協會(GSMA)稱,“寬帶覆蓋率缺口”可能僅僅是世界人口的10%。當同時考慮其他因素(例如可用收入或數字技能)時,衛星通信的潛在市場可以切實地定義。(參見表1)

根據《NSR VSAT和寬帶衛星市場第17版報告》得出的估算值,衛星消費者寬帶的可開發市場為4.35億家庭。北美以外地區的服務滲透率仍處于最低水平,NSR預計,此垂直領域將實現穩健增長。但是,必須牢記的是,新興市場中得到的ARPU(單位用戶收入)將大大低于衛訊在美國實現的84.26美元的ARPU。NSR估計,全球平均ARPU(考慮到通過Wi-Fi聚合點連接的用戶)到2028年將達到20美元左右。這將產生1040億美元的總市場潛力,這是理論上的市場頂峰。但是,考慮到“使用缺口”、建立分銷渠道的困難,或來自替代技術的競爭等現有挑戰,NSR認為實際機會比它要小。

這不僅是帶寬的問題

從更好的教育和醫療保健到更高效的公司和更大的市場機會,沒有人能否認數字包容性對提高經濟和福祉的影響力。當技術加速知識轉移、商業創新和績效,以實現可持續發展和經濟影響時,一個重要的概念有時被稱為“數字溢出”。華為估計,數字溢出對GDP的影響是數字資產實際投資的2.5倍。實際上,摩根士丹利估計,到2040年,1萬億美元太空經濟中將有超過4000億美元來自“二階影響”。

圖1 全球衛星容量收入

圖2 全球太空經濟預測

NSR承認,衛星連接可以啟用多種用例。例如,正如BDAvS3報告中所觀察到的那樣,到2028年,衛星大數據可以在10年中創造177億美元累計收入。因此,在這些“二階影響”中,LEO星座的大主持者同時高調捕獲機會也就不足為奇了。通過連接無人駕駛汽車、提供真正無處不在的云服務或增強通信網絡安全性,在LEO星座中看到巨大商機的軟銀、谷歌或亞馬遜之類的參與者開始運作起來。一些在位的參與者正在期待這種轉變,并試圖從中獲得一部分額外收入,例如SES與IBM Cloud建立了合作關系。

結語

從欣欣向榮的創業生態系統到投資于該行業的超級富豪,或以數萬億美元估值太空經濟的投資銀行家,太空越來越吸引投資者。但是,人們一定不能被硅谷的夢想家所迷惑,并且要對市場機會進行均衡的分析。

諸如消費者寬帶之類的市場已經產生了巨大的期望。但是,盡管可開發的市場規模巨大,并且機會仍在很大程度上未被利用,但刺激需求提出了自己的挑戰。NSR更加謹慎地預測,到2027年左右,垂直估算收入的增長為173億美元,市場滲透率將超過總可開發市場的16.6%。

表1 全球各地寬帶潛在用戶及服務滲透率

在原始帶寬被商品化的同時,我們對數字技術的日益依賴為增值服務提供了(并行)大量機會。實際上,LEO星座背后的大投資者已準備就緒,以從無處不在的連通性這些“二階影響”中受益。