從中美企業融資結構對比思考國內企業融資方式和債券融資環境

2019-06-20 01:22:08王嵐

科技視界 2019年11期

王嵐

【摘 要】本文通過數據統計分析對比,發現中美企業在融資結構方面存在差異,中國企業更加傾向于銀行貸款融資,直接融資中的債券融資占比相對較低。結合對國內企業融資環境和融資方式選擇的思考,本文分析了國內債券市場存在的不足,并對進一步發展債券市場從而改善企業的債券融資環境提出了相應的建議。

【關鍵詞】融資結構;融資方式;債券融資環境;債券市場

中圖分類號: F274;F832.2 文獻標識碼: A 文章編號: 2095-2457(2019)11-0003-004

DOI:10.19694/j.cnki.issn2095-2457.2019.11.002

企業是在一定環境下的各種經濟資源的有機集合體。企業運營只有適應環境變化的要求,才能立于不敗之地。在企業面臨的各種經營環境中,融資環境對企業的影響舉足輕重,進而影響到企業的融資方式選擇。本文從中美企業融資結構對比出發,對中國企業融資方式和面臨的債券融資環境做出分析,找出存在的問題并提出改善的辦法。

1 中美企業融資結構對比

1.1 融資順序理論

在一般市場經濟體系中,企業融資方式主要可分為兩種:一是內源融資,即將本企業的留存收益持續轉化為自身新增投資的過程;二是外源融資,即吸收其他經濟主體的儲蓄并轉化為自身新增投資的過程。隨著外部環境的變化(如技術進步帶來的行業革新、全球化背景下區域市場邊界模糊化、金融市場關聯性顯著增強等)和企業發展規模的擴大,單純依靠內源融資往往難以滿足企業持續性資本支出或運營資金周轉帶來的資金需求,外源融資即成為企業補充資金的重要渠道。在外源融資中,按照融資結構劃分,可分為直接融資與間接融資。其中,直接融資成本一般較間接融資較低,而直接融資中債權融資成本一般低于股權融資,因此,根據現代融資理論,企業在外源融資中的最優方案是優先發行債券,發行股票次之,最后選擇銀行貸款。1984年,美國著名財務學家梅耶斯(S·Myers)提出了融資的“啄食”順序理論,對企業融資選擇進行理論概括,即融資結構是在公司因擴大業務規模而出現籌資需求的情況下形成的,優先融資順序依次為內源融資、債券、股票。

1.2 中美企業融資結構對比

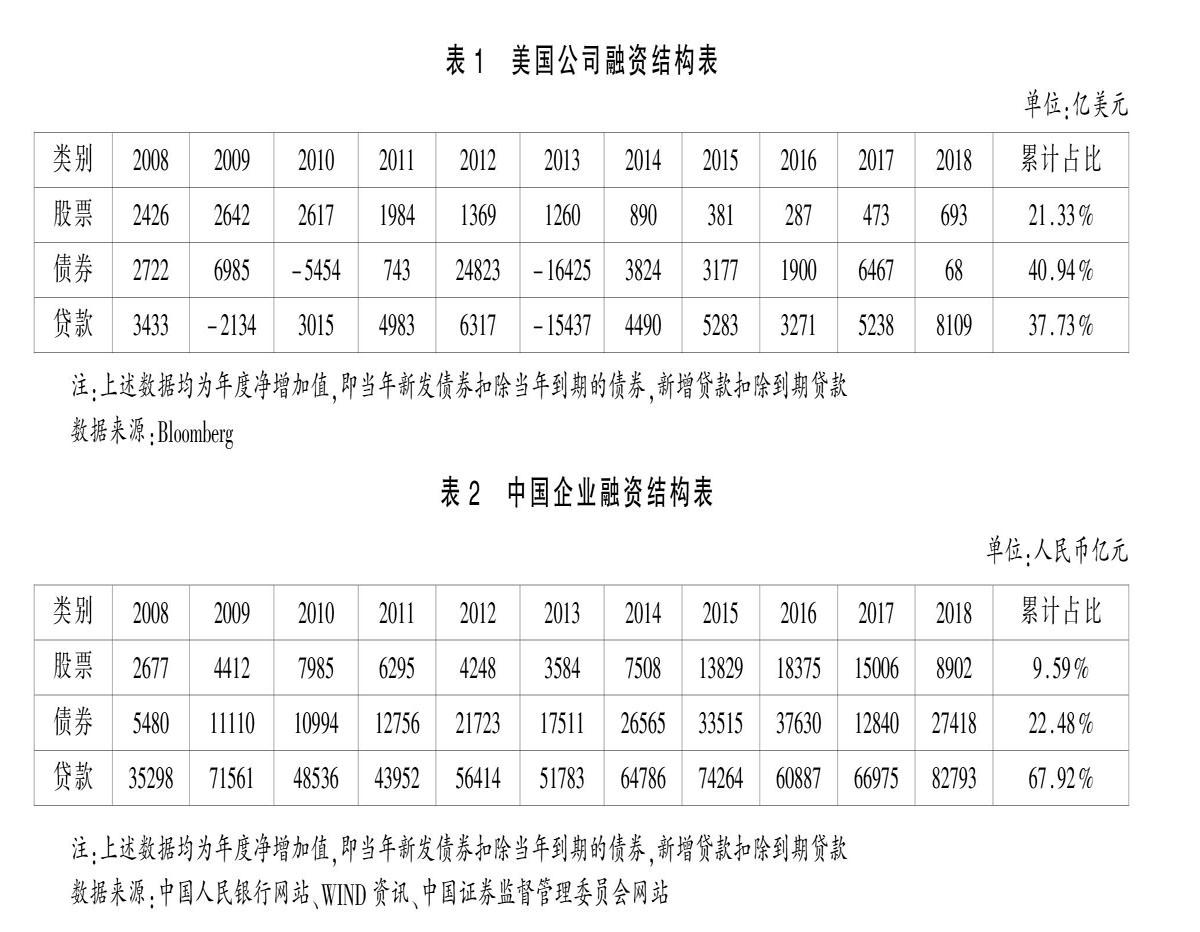

對比中美兩國企業在2008—2018年的融資情況,可以看出:

(1)以過去十年的累計數據比對,美國公司的融資結構順序分別為:債券(占比40.94%)、銀行貸款(占比37.73%)和股票(占比21.33%)。美國企業的融資結構基本符合梅耶斯(S·Myers)的融資“啄食”順序理論,即直接融資比例大于間接融資;而在直接融資中,債券融資占比顯著高于股票。

(2)與美國企業的情況相反,中國企業融資結構順序分別為:銀行貸款(占比67.92%)、債券(占比22.48%)和股票(占比9.59%)。對于中國企業而言,銀行貸款仍然是最主要的外源融資渠道。雖資本市場經過多年發展,直接融資比例有所上升,但間接融資仍然是最主要的融資方式,比例遠高于直接融資;在直接融資中,債券對股票的領先較美國市場存在顯著差距。

2 中國企業融資環境分析

企業融資結構受融資成本影響較大,但更重要的決定性因素是企業面臨的融資環境,一般而言,融資環境主要可分為宏觀層面和微觀層面。宏觀環境主要包括政治法律環境、經濟環境、技術環境等,微觀環境主要包括行業狀況、競爭者狀況以及企業內部管理制度、組織結構、經營能力等要素,中美企業融資結構的顯著區別實際反映出兩國融資環境的巨大差異。梅耶斯(S·Myers)的融資“啄食”順序理論在美國得到較好的數據支持,主要系在典型的市場經濟環境下,企業直接融資和間接融資的比例由企業根據各類融資的條件、成本和效率自主決定,因此融資成本的差異決定了美國企業直接融資比例高、債券發行量大。

改革開放四十年以來,中國企業面臨的融資環境一直處于快速變化中。從宏觀層面看,中國政局穩定,產業政策、外匯政策和稅收政策日益完善,吸引外資的數量不斷增加;我國經濟連續四十年保持強勁的增長勢頭,物價基本穩定,且經受住了數次國際經濟危機和金融危機的考驗;金融工具逐漸豐富,企業在融資方式的選擇上更加靈活。從微觀層面看,從十一屆三中全會召開到黨的十四大明確提出建設社會主義市場經濟體系,行政權力逐漸退出對日常經濟事務的干預、企業自主經營權得到顯著擴大、營商環境顯著改善,促成中國經濟實現從無到有的飛躍式發展;1994年以后,以國有企業改制為契機推動的現代企業制度改革、以及加入WTO帶來與全球經濟的全面并軌,造就了新一輪經濟發展奇跡,中國一躍成為全球第二大經濟體,在此過程中,國內各類企業均獲得了長足的發展,經營實力不斷發展壯大、管理理念快速提升。

但是,在融資環境顯著優化的背景下,也必須認識到我國資本市場從零起步,僅三十年的發展時間無法完全克服制度基礎薄弱、結構性問題難以全面消除的困難,發展過程中也因經驗不足、參與主體專業化程度較低走了一些彎路。金融市場體制改革不是一蹴而就的,資本市場在發展中需要兼顧改革、發展、穩定和對現實情況的理性、客觀判斷。具體到債券市場,雖然在最近十幾年間發行規模飛速擴充,但在快速發展的過程中也因發展時間相對較短、多重因素制約等影響,遇到了一定的困難。總體而言,金融市場成熟度、專業度的約束,限制了企業在面臨融資需求時對各類金融工具的選擇空間,使企業無法完全按照成本最優原則自主選擇融資方式,形成了我國企業對銀行的依賴度較高、融資渠道單一、融資成本高的現象,對企業的長遠發展形成了一定阻礙。

3 中國債券融資環境分析和存在的問題

我國目前可供企業選擇的信用債券融資工具主要有三類:一是于1993年推出的企業債券,現主要由國家發展和改革委員會(以下簡稱“國家發展改革委”)負責監管和核準;二是2007年推出的公司債券,由中國證券監督管理委員會(以下簡稱“中國證監會”)負責監管和核準,公司債券在2015年后向注冊制改革,由滬深證券交易所進行預審核,極大提高了發行審核效率、簡化了發行程序,逐漸成為企業最有效的直接融資工具之一;三是分別于2005年和2008年推出的短期融資券和中期票據,以及2010年推出的超短期融資券和非公開定向債務融資工具等,由中國銀行間市場交易商協會(以下簡稱“交易商協會”)負責監管和發行注冊。