政府補助對企業研發投入、創新績效的影響

2019-07-02 13:32:36肖安娜

現代商貿工業 2019年15期

肖安娜

摘要:選取滬深兩市2012-2016年間112家文化產業上市的面板數據進行實證分析,以期研究政府補助對文化產業上市公司的研發投入R&D以及創新績效的短期影響。實證結果顯示:政府補助在1%的顯著水平下對公司的研發投入強度和創新績效存在正向促進作用,每增加一個單位的政府補助可以分別促進企業增加0.079個單位的研發投入和0.13個單位的創新績效;同時,企業的股權性質對政府補助的激勵作用會產生一定的負面影響。由此說明,政府必須加大對文化產業的扶持力度,同時要把握補助資源的均衡,完善評估制度和反饋機制,實現政府補助的激勵效用,促進文化產業的發展。

關鍵詞:政府補助;文化產業;研發投入;創新績效

中圖分類號:F2文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2019.15.006

1引言

近年來,文化產業伴隨著人民群眾文化消費的增長顯示出了迅速發展的態勢,自政府首次提出“文化產業”概念以來,文化產業對于經濟發展的重要性地位逐漸得到凸顯,政府也陸續出臺了多項制度及政策來促進對文化產業的扶持力度。在2016年提出的“十三五”的規劃建議中對文化產業提出了切實可行的發展要求與規劃。黨的十七屆六中全會通過的決定中也圍繞著文化體制改革的問題提出了若干建議,并由此明確提出推動文化產業成為國民經濟支柱產業,以期最終實現文化產業的繁榮發展。

截至2017相關統計數據,2016年全國文化及相關產業增加值為30785億元,同比增加13.0%,占GDP414%,同比增加0.17 %,文化產業增加值占GDP比重逐年增長。與此同時,政府補助作為一種最主要的扶持政策也在發揮其愈加重要的調控作用,到2016年文化產業的政府補助金額達到了約54.78億元,而2012年度補助金額為19.48億元,5年來補助金額翻了近3倍,反映了政府對于促進文化產業大力發展的力度與決心。

基于我國整體創新水平較低,研發投入力度相對不足的現實情況,如何通過政府的調控手段去激勵企業加大研發投入、提高研發效率和績效成為了文化產業發展的關鍵,而目前學術界對于政府補助的研究多集中在高新技術企業,對于文化產業的研究尚顯不足,因此基于上述背景下研究政府補助的宏觀調控行為對于文化產業企業的研發投入以及創新績效的影響具有重大意義。

2現有文獻與研究假設

2.1政府補助與企業研發投入

目前對于政府補助與企業研發的相關研究比較豐富,但研究具有行業性,針對文化產業上市公司政府補助與創新績效、研發投入R&D的研究相對較少。目前的相關研究主要是三種結論:一是政府補助與企業的研發投入正相關產生激勵作用,從而能夠提高企業的研發效率。解維敏、唐清泉經過研究證實了政府補助在一定程度上能對上市公司的研發投入起到促進作用;王俊基于來自多個行業中的大中型企業的面板數據進行分析,也證實了政府對企業的科研補助在企業的自發性R&D的投入方面能發揮明顯的激勵效應。二是有部分學者認為政府補助對企業的研發投入產生負面影響,即擠出效應。楊曄采用了創業板上市公司的相關數據研究結果證實了政府補助對企業的R&D投入存在顯著的擠出效應。除此以外,也有學者認為二者之間存在“U型”關系。Dominique and Bruno研究發現,政府資助率對企業自身研發支出具有一定的激勵效應,且兩者呈“倒 U 型”曲線。三是劉虹認為在一定政府補助范圍內對企業的R&D投入能產生顯著的促進作用;但超過一定范圍后反而會產生負面的擠出效應。

以上,綜合研究成果來說,政府資金的注入能夠有效降低企業的研發風險,從而提高企業研發創新活動的積極性,加大對科研活動的研發投入。而文化產業由于其行業特性造成的高投入與收益的不確定性導致風險把握難度較大,再加上行業特點決定文化企業資產中無形資產的比重較大,企業將其轉化為實際經濟效益的能力受資金約束較大,故而政府補助一定程度上能夠對市場的自發的資金資源配置產生相應的引導作用,加大企業對研發活動的投入。

因此,本文提出假設1:政府補助對文化產業企業的研發投入有激勵效應。

2.2政府補助與企業創新績效

企業的核心競爭力來自自主創新,因此各國政府都會運用各種資源來增加對企業的扶持力度,國內外的學者針對政府補助與企業績效之間的關系做了許多研究,研究結論主要有兩種:一種是政府的扶持能夠激勵企業創新績效的增加。Hu Albert基于北京高新技術產業上市公司的面板數據展開研究,證實了政府補助對于企業的技術創新產生了正向激勵作用;朱平芳、徐偉民基于上海多家大中型企業的數據分析,提出政府補助對于企業專利產出能力的顯著正向影響;趙中華通過對軍工企業的面板數據進行分析得到了相同的結論,即政府補助能夠促進軍工企業的創新產出。與此同時,對此持相反觀點的學者認為政府補助在一定程度上會阻礙企業的創新。余永澤以省級的面板數據為研究樣本分析了我國政府的政府補助與企業創新效率之間的關系,實證結果表明政府支持不利于企業的創新活動的開展,從而降低企業的創新效率。

綜上,企業的創新存在一定的外部效應導致創新企業無法獲得創新活動的全部收益,繼而影響企業的創新積極性阻礙企業實現創新績效的提升。由于企業的創新研發往往需要較長的周期且成本投入高回收時間長,使得企業創新的積極性受到影響。政府補助在一定程度上可以降低企業創新的投入成本與風險,從而起到有效的激勵作用,使企業的研發積極性上升,從而增加研發成果,進而提高創新績效;同時,市場信息的不對稱容易影響投資者的判斷,而政府的有效介入在一定程度上彌補其造成的負面影響,增強投資者信息,吸引投資者投資,激勵企業的創新研發活動進而提高創新績效。

因此,本文提出假設2:政府補助對文化產業企業的創新績效有正向促進作用。

2.3股權性質、政府補助與創新績效

股權性質對于接受政府補助的企業的創新績效會產生什么樣的影響?王一卉基于中國高新技術企業2005-2007年的面板數據進行分析,驗證了所有制對于企業創新績效的影響,其研究結果表明,政府補助對國有企業的創新績效產生負面影響。在我國,股權性質對于政府關于補助企業的選擇有一定影響,政府往往更偏好選擇國有企業,相對于非國有企業的存在的融資困難,國有企業獲取資源的能力明顯更強,得到的政府補助也更多,由此產生的資源冗余可能會導致企業的創新意愿降低;同時,由于國有企業的政治關聯因素的影響,企業在組織和管理上會受到社會、政治環境等多種因素的限制以致企業的創新決策和創新績效受到不利影響。非國有企業尤其是中小企業資源相對不足,融資渠道有限因此存在融資難的問題,創新研發活動因為資源的限制很難得到開展,非國有企業因為自身的生存發展的迫切對于創新的意愿也更強烈,政府補助的實施對非國有企業來說更容易取得創新績效。非國有企業在結構和政策性負擔方面往往更具有優勢,因此他們的自主創新能力和創新活力會猶豫國有企業。因此,相對于國有企業,非國有企業在獲得政府補助后的創新活動的開展以及創新績效的提升都會有更高的效率。

綜上所述,本文提出假設3:國有控股的股權性質會削弱政府補助對文化產業企業創新績效的正向促進作用。

3研究樣本的選擇與研究方法

3.1數據樣本與來源

由于2017年會計準則對政府補助的核算出現調整,為了避免新舊會計準則的調整影響樣本公司的相關會計項目的確認、計量和披露,因此將樣本期間設定為新會計準則實施前,這樣選取的數據和實證結果更為合理和準確,由此提出的政策建議也更有價值。本文根據證監會公告[2012]31號《上市公司行業分類指引》中的行業代碼進行匹配,從CSMAR數據庫中對應得到文化產業的行業代碼,對應選取滬深A股2012-2016年文化產業上市公司的數據,并結合上市公司披露的年報進行的數據處理,整理后得到相應的面板數據。為保證樣本的準確可比,根據一定要求對樣本進行了篩選:剔除ST、*ST的上市公司,以免影響實證結果的準確性;同時,為了避免由于信息披露不完整對研究結果造成不良影響因此將缺失了較多關鍵變量數據的樣本剔除,最終得到112家上市公司共560個樣本數據。數據分析采用eviews8.0軟件處理。

3.2變量的設定

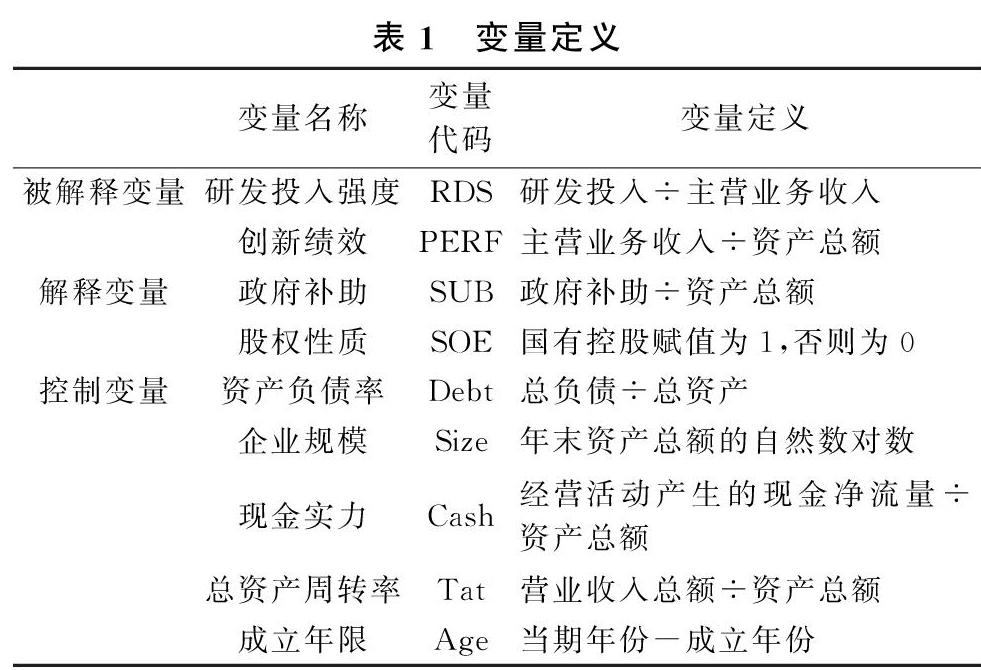

3.2.1被解釋變量

(1)研發投入。

根據已有的大量研究,在進行企業創新能力測算時,主要包括研發投入和績效產出兩種指標,而研發投入一般指企業研發活動中多投入的資金。本文結合前人研究選取研發投入強度即研發費用占資產總額比來衡量企業創新的資金投入。

(2)績效產出。

現有的文獻研究多數以股東權益報酬率、凈利潤等綜合性的收益指標來測算企業創新績效的產出效率,也有部分研究為了更準確地研究創新績效以專利申請及授權數或者無形資產來進行衡量,但由于文化產業的行業特殊性,更多的是以版權申請及文化藝術產品創作體現其產出的創新程度,數據的收集并不完整準確;而無形資產在價值確認上難以精確把握,故而本文采取收益方面的績效指標來進行衡量,借鑒臧志彭對主營業務收入變量的描述,政府補助直接作用于文化企業的收入而不是成本費用,目的在于企業自身創造收益能力的提升,故而本文采用主營業務收入來衡量企業的創新績效。

3.2.2解釋變量

選取政府補助即政府補助直接補貼總額。其數據主要來自CSMAR數據庫,同時搜集企業披露的財務報表信息中政府補助的項目進行整理,由于企業的財務報表信息細化不夠,對于稅收返還、即征即退、稅收優惠等間接政府補助項目披露不全,因此本文的政府補助主要指直接的資金補貼。將股權性質為虛擬變量,國有企業定義為1,非國有企業定義為0。

3.2.3控制變量

企業創新績效的影響因素有很多,比如負債情況、企業規模、年度因素等,根據相關研究,將企業的資產負債率、總資產周轉率、現金實力、資本規模、企業成立年限作為控制變量,具體變量定義見表1。

3.3模型的構建

結合前述提出的研究假設1,為檢驗政府補助對文化產業上市公司的研發投入的影響,本文通過構建多元回歸模型來分析二者之間的關系。

模型一: RDSit=α0 +β1SUBit +β2Debtit +β3Sizeit +β4Cashit +β5Tatit +β6Ageit +εit

為了檢驗假設2,驗證政府補助對文化產業上市公司創新績效的影響,本文建立了如下回歸模型:

模型二: PERFit=α0 +β1SUBit +β2Debtit +β3Sizeit+β4Cashit +β5Tatit +β6Ageit +εit

為了檢驗假設3,本文以股權性質SOE與政府補助變量SUB的交互項SOE*SUB來比較不同股權性質下政府補助對企業創新績效的影響差異,本文建立了如下回歸模型:

模型三: PERFit=α0 +β1SUBit +β2SOEit+β3SOEit*SUBit +β4Debtit +β5Sizeit +β6Cashit +β7Tatit +β8Ageit +εit

在上述三個模型中,α0為截距,β為變量的回歸系數,而ε為隨機變量,表明了其他影響公司研發投入和創新績效的變量,t(t=1,2,…t)代表時間序列觀察值,i(i=1,2,…N)則代表第i家上市公司。

4實證分析

4.1描述性統計分析

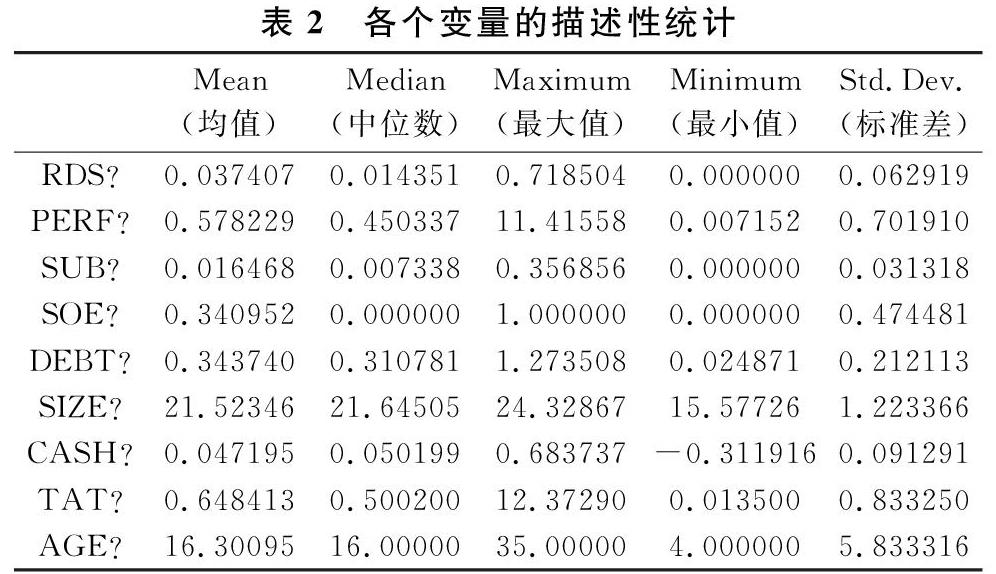

結合表2的具體分析結果來看,政府補助在企業的整體營業收入中所占比重合理,企業并沒有完全依靠政府補助來提升收入,同時政府補助額的最大值3569%與最小值0%之間的差異較大,這主要是由于我國文化產業上市公司每個企業在自身的創新水平、所處市場以及資金的需求量都存在明顯的差異,繼而導致政府扶持的決策差異,也側面說明了政府補助資金分布存在非均衡性。

研發投入強度RDS在文化產業差異非常大,重視研發創新的企業的科研投入甚至占收入的71.9%。創新績效PERF最大值近1141%,最小值僅0.7%左右,說明文化產業創新績效差異巨大。企業股權性質SOE均值為0.34,說明樣本中的非國有上市公司占了絕大多數。企業規模SIZE均值和中位數極其接近,說明企業的規模相對均勻,而企業成立年限AGE的標準差是左右變量里最大的說明了文化產業發展形勢良好因此不斷有新的企業成立加入。

4.2回歸分析

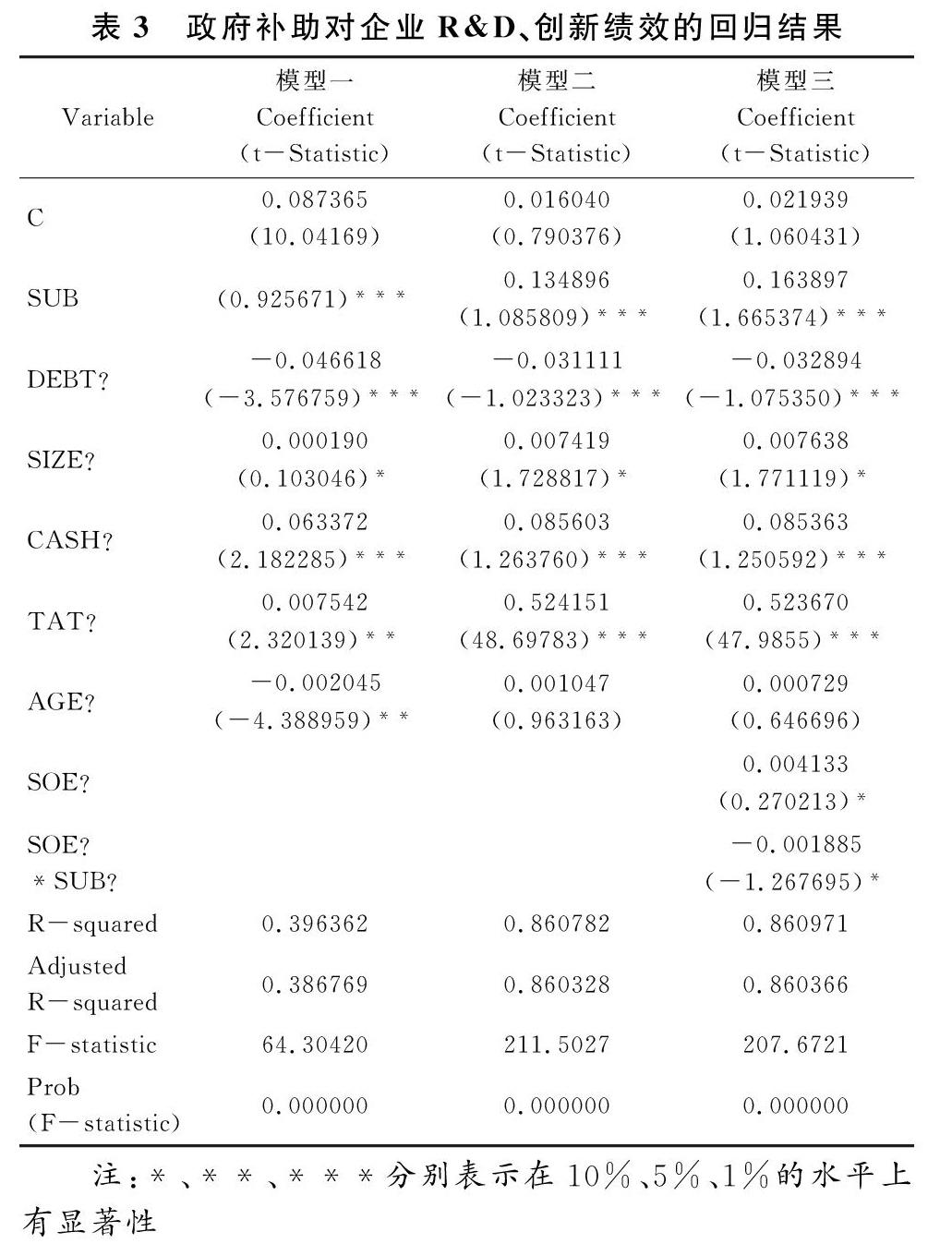

將四個模型的回歸結果經過整理后如表3所示。

(1)由模型一的回歸結果,Adjusted——R2為3868%,擬合程度較好,模型具有一定的統計意義,政府補助(SUB)在1%的置信水平下與研發投入強度(RDS)顯著正相關,政府每增加一個單位的政府補助,企業就會增加0.079個單位的研發投入,假設一通過檢驗。另外,企業的負債水平(Debt)和現金實力(Cash)也通過了1%置信水平的檢驗,也就是說對于文化產業企業而言,企業債務狀況和現金流會對研發資金的投入產生顯著影響,具有積極的促進作用,充足的現金流可以保證研發項目的后續投入,由于現金流與債務狀況會直接影響到企業的經營活動,當現金流緊張或者面臨償債壓力時,企業會更多的將資金投放在營業活動中,因此負債率越高研發資金投入會越少,與回歸結果負影響系數一致。

(2)由模型二的回歸結果,Adjusted——R2為8603%,擬合程度優良,且自變量政府補助(SUB)在1%的置信水平下與企業的創新績效(PERF)顯著正相關,政府每增加一個單位的政府補助,企業就會增加013個單位的創新績效,也就是說,政府補助對企業的創新績效具有促進作用,即亦支持了模型一通過的假設驗證——政府補助對文化產業研發投入的激勵效應。同時,除了變量負債率和現金實力,變量資產周轉率(Tat)通過了1%置信水平,與企業創新績效(PERF)顯著正相關,說明企業資金使用效率的高低對創新績效即收入也產生顯著影響,資金的高效率使用能夠有效減少科研投入的風險,帶來更高的效益。

(3)由模型三的回歸結果,Adjusted——R2為8604%,擬合程度優良,政府補助(SUB)系數約為016,在1%的置信水平下顯著,政府每增加一個單位的政府補助,企業就會增加0.16個單位的創新績效,而變量SOE*SUB系數約為-0.18%,表明企業的股權性質會影響其創新績效的水平,削弱政府補助對國有企業創新績效的激勵效應,假設二通過驗證。與非國有控股企業相比,政府補助對國有控股企業創新績效的影響較弱,且置信水平較低為10%。結合我國政府近幾年對文化產業的扶持情況來分析,政府對文化產業上市公司的補助重心從2015年開始逐漸向非國有企業傾斜,因此企業的股權性質對于其創新績效的影響非常微弱,政府補助對企業的選擇性也在逐漸弱化。

5結論與建議

政府補助對于企業的市場行為具有一定的宏觀調控作用,為了使政府補助發揮最大的效用,需要明確其對于企業的各方面的影響。本文以滬深證券市場在2012-2016年112家文化產業上市公司為研究樣本,分析了政府補助在短期內與這些公司研發投入R&D以及其創新績效之間的關系。通過對面板數據的實證分析驗證了政府補助對文化產業上市公司研發投入和創新績效都會產生正向促進作用,并且企業的股權性質會影響政府補助對于創新績效的激勵效應,國有企業的政府補助對于創新績效的正向促進作用較低,而非國有企業的政府補助的創新績效會產生更大的促進作用。

5.1政府要繼續加大對文化產業的扶持力度

通過結論得知企業的研發投入受政府補助的顯著影響,政府的扶持能夠有效降低企業的研發風險,直接的資金補貼在一定程度上可以有效緩解企業外部融資的困難,激勵企業對于科研活動的開展與投入繼而增加相應的創新績效和產出,促進企業的發展。雖然我國政府每年都在增加科研撥款,但與其他國家相比我國 的R&D 經費在我國的GDP中的比重仍然不高,從我國政府補助的增長趨勢來看,政府也開始重視對于文化產業科研方面的投入,近年來的政府補助一直保持著較高的增長率。

5.2加強對政府補助資金的流向監管

要建立有效的監管及反饋機制,資金的使用效果才是政府應該重點關注的方向。對于接受政府補助的企業不僅要謹慎選擇,還要設立一套完善的反饋機制,明確限制資金的適用范圍做到專款專用。通過對企業后續補助效益的監測,加強各個政府部門的協作,評估政府補助資金的使用效果以及預期目標的實現程度,對應一系列的獎懲措施,提高企業的科研積極性和違約成本,從而有效避免企業對于政府補助的依賴,減少企業的“尋租”行為繼而真正有效的優化政府補助的效果。

5.3完善補助方式,創新評估標準

目前我國的政府補助雖然涉及了稅收返還、稅收優惠、財政補貼等多種方式,但以資金的直接補貼為主要形式,具有一定的局限性,且資金的使用也容易滋生腐敗問題,不利于國家資金的管理效益的發展,因此,需要完善補助形式,開發更豐富的扶持手段以滿足不同企業在不同階段的扶持需求。同時,由于國有企業在資金實力、融資渠道、政治關系等多方面由于非國有企業,政府需要把握財政補貼的均衡性避免針對性過強的選擇受助企業,配合國家對于企業體制改革政策的實施,促進國有企業的創新活動,使國有資金發揮最大的使用效益。

參考文獻

[1]國家統計局.2016年我國文化及相關產業增加值比上年增長13% [EB/OL].http://www.stats.gov.cn/tjsj/zxfb/201709/t20170926 1537729.html,2017-9-26.

[2]解維敏,唐清泉,盧姍姍.政府 R&D 資助、企業R&D支出與自主創新——來自中國上市公司的經驗證據[J].金融研究,2009,(6):86-99.

[3]王俊.R&D 補貼對企業 R&D 投入及創新產出影響的實證研究[J].科學學研究,2010,28(9).

[4]楊曄,王鵬,李怡虹,楊大楷.財政補貼對企業研發投入和績效的影響研究——來自中國創業板上市公司的經驗證據[J].財經論叢,2015,(1):24-31.

[5]Dominique Guellec and Bruno Van Pottlesberghe .The Impact of Public R&D Expenditure on Business R&D[P].OECD Working Paper,2000.

[6]劉虹,肖美鳳,唐清泉.R&D 補貼對企業 R&D 支出的激勵與擠出效應—基于中國上市公司數據的實證分析[J].經濟管理,2012,34(4):19-28.

[7]Hu Albert G Z.Ownership,government R&D,Private R&D and productivity in Chinese industry[J]?.Journal of Comparative Economics,2001,29(1):136-157.

[8]朱平芳,許偉民.政府的科技激勵政策對大中型工業企業 R&D 投入及其專利產出的影響:上海市的實證研究[J].經濟研究,2003,(6):45-53.

[9]趙中華,鞠曉峰.技術溢出、政府補貼對軍工企業技術創新活動的影響研究—基于我國上市軍工企業的實證分析[J].中國軟科學,2013,(10).

[10]余泳澤.創新要素集聚、政府支持與科技創新效率——基于省域數據的空間面板計量分析[J].經濟評論,2011,(3):93-101.

[11]王一卉.政府補貼、研發投入與企業創新績效——基于所有制、企業經驗與地區差異的研究[J].經濟問題探索,2013,(7):138-143.

[12]趙旻.戰略性新興產業政府補助對企業創新績效的影響研究[D].合肥:安徽大學,2017.

[13]臧志彭.政府補助、研發投入與文化產業上市公司績效——基于161家文化上市公司面板數據中介效應實證[J].華東經濟管理,2015,(6):80-88.