基于組織特異性免疫視角的創新型中小企業財務風險的形成機理

2019-07-09 02:20:50李雅鳳張闖

中小企業管理與科技 2019年16期

李雅鳳,張闖

(遼寧工業大學 經濟學院,遼寧 錦州121000)

1 引言

在經濟全球化發展的今天,企業的發展狀況逐漸成為衡量該地區經濟發展實力的主要標志之一。創新型中小企業處于復雜多變的市場環境中,導致創新型中小企業所要面臨的風險也越來越大,例如著名的“中航油”事件,促使我們在企業的風險管控問題上不得不加大力度,必須重視企業的財務風險管理。

2 相關理論介紹

創新型中小企業指的是具有本行業的關鍵性技術以及知識產權的優勢,能對市場環境的變化具有敏銳的反應力,從而使得企業能夠獲得長期盈利的一種企業。并且這類企業能有效地將資源進行整合進而進行持續性、生產性的創新,最終使創新成為企業的一種組織行為。

王以華等第一次將生物免疫與企業實踐相結合[1-2],謝永恒等指出企業與人體的的特異性免疫具有相似之處,企業的免疫系統中也存在由于先天條件形成的非特異性免疫以及通過后天努力而形成的特異性免疫,企業在遭受到抗原的刺激后會形成組織免疫。潘祥武和王楠等通過對李全喜、孫磐石等免疫理論的研究,經企業的自身所具有的防范機制與生物的免疫系統進行比較,進而從免疫學的角度探討了企業的免疫行為。

本文主要根據呂萍等對于組織免疫的研究,根據組織免疫理論來對創新型中小企業的財務風險進行分析,也就是對財務風險中的異己因子進行識別,排除對企業財務風險產生威脅的因素并對這些行為產生記憶的過程,主要包括組織監視、組織防御以及組織記憶單方面的內容。組織監視指的是組織為了應對環境的不斷變化而采取的戰略活動的基礎性任務,企業通過組織監視能夠有效地感知環境保護對于財務風險的潛在影響以及變化趨勢,此時的環境變化包括企業內部環境的變化(員工、管理、制度等方面的變化)和外部環境的變化(政策、市場、行業等方面的變化)。組織防御指的是組織對于其所舊有的資源進行合理的規劃和配置,并且對于不同的防御戰略進行篩選,在特定環境下尋找最為恰當的解決方案。組織記憶指的是對組織的發展來說非常重要的經驗、知識信息等進行保存的相關手段,包括文檔書面形式等顯性知識的保存以及經驗、知識、信念等陰性知識的保存。因此,本文主要通過從組織監視、組織防御以及組織記憶三個方面對創新型中小企業的財務風險的形成機理進行分析。

3 財務風險的形成機理

3.1 相關理論及研究假設的提出

3.1.1 組織監視對財務風險的作用

創新型中小企業的監視就是利用企業內外部的監視系統,對其內外部環境中的變化進行監控,挖掘其中所裹挾的信息,進而對這些信息進行提煉,將對于企業財務風險管理有關的信息進行提煉并按照風險屬性對其進行分類,最終將通過組織監視以及識別得到的相關結果傳回企業的內部,以便企業能及時發現財務風險的隱患,盡早采取預防措施。羅宏等指出企業通過監視活動所得到的會計信息能反映相關的企業狀況,能反饋企業實際的運作與發展,準確掌握企業的財務風險狀況,促進企業良好發展。因此企業通過對其內外部環境中的財務風險相關因素的監視,及時掌握一些財務風險的因子,借助企業對于財務風險的管控強度,進而實現對財務風險的規避。只有當企業及時掌握影響財務風險的因素,才能及早地采取應對措施,從而才能實現財務風險的規避,監視企業的損失。基于以上分析,提出假設:

假設1:組織監視對于財務風險具有顯著的負向作用。

3.1.2 組織防御對財務風險的作用

創新型中小企業中的組織防御指的是組織在接收到組織監視所得到的信息后,根據這些信息制定出眾多的解決方案,對組織內已經存在的問題進行良好的溝通、控制以及監督,最終實現對財務問題的解決。熊偉等將企業的防御行為分為防御軟要素和防御硬要素兩部分,并且通過實證研究證明了防御的軟要素以及硬要素對于企業的發展具有積極的促進作用,防御軟要素指的是非機制性的社會行為等對企業的支持性策略,包括領導的支持、員工的參與等行為,這些活動主要是為了培養員工對于財務活動的認知及其行為;防御硬要素指的是機制性的過程以及技術方面的支持,包括技術能力、戰略管理等。創新型中小企業的防御活動包括兩部分,第一部分為主動防御,就是主動地對財務風險的相關內容進行防御,合理利用企業的資源來解決財務問題,使得財務風險管控策略更加的完善;第二種是被動防御,指的是當企業接受到組織監視或以及發生財務風險時之后對其進行的管控和防御行為。因此,創新型中小企業通過利用防御的軟要素和硬要素,采取主動防御與被動防御,對企業的財務風險進行有效管控。基于以上分析,提出假設:

假設2:組織防御對于財務風險具有顯著的負向作用。

3.1.3 組織記憶對財務風險的作用

創新型中小企業的組織記憶活動指的是企業自身能建立記載、檢索、經驗總結等的財務風險的信息知識庫,使得企業內部關于財務風險的相關知識、經驗,以及通過組織監視和組織防御的方案等都能得到完整的保存,便于在企業內部進行廣泛的傳遞和擴散,使得企業能隨時利用、循環利用這些財務風險的相關信息,進而降低企業的風險管控成本。Walsh 等提出由于企業處于多變的市場環境中,此時組織記憶對于企業的決策具有支持作用。組織記憶就是將組織監視和組織防御及實行效果進行保存和傳播的過程,并且對成功和失敗的財務風險管控經驗的信息都進行保存。因此,組織記憶能為企業的財務風險管理提供大量的知識信息基礎以及眾多的經驗基礎,有效地進行企業的風險管控。基于以上分析,提出假設:

假設3:組織記憶對于財務風險具有顯著的負向作用。

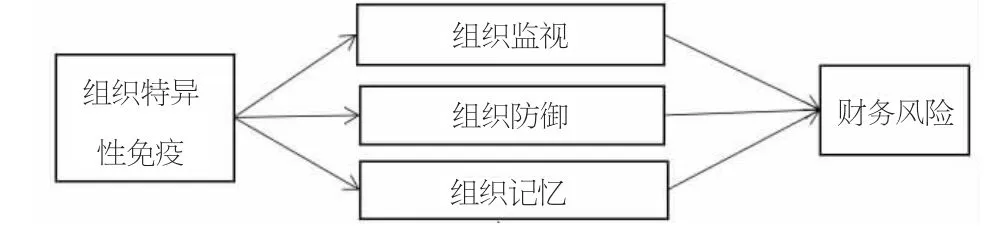

3.2 創新型中小企業財務風險形成機理概念模型

根據以上研究假設的內容,可以得到組織特異性免疫對于創新型中小企業的財務風險的影響主要通過組織監視、組織防御以及組織記憶的中介作用,且對于財務風險的作用均為顯著的負向作用。因此構建創新型中小企業財務風險形成機理概念模型如圖1所示。

圖1 創新型中小企業財務風險形成機理

4 結語

本文通過參考相關文獻以及專家學者的研究,最終通過研究假設確定了創新型中小企業的財務風險的形成機理。創新型中小企業通過對其內外部環境進行監控,對于企業企業財務風險的因素進行及時發現并識別,并將這些識別到的因素傳遞回企業內部,通過組織防御的作用,為企業可能出現的各種可能性進行方案的制定,盡可能地將財務風險對于企業的損失降低,并且企業的這些與財務風險相關的知識、信息、成功或失敗的風險管控經驗以及對于風險的直覺經驗等都通過企業資金所建立的信息庫進行保存,以便更好地在企業內部進行分享、傳遞和學習,進而提升企業的經營績效以及財務績效。

猜你喜歡

教育家(2022年18期)2022-05-13 15:42:15

中國市場(2021年34期)2021-08-29 03:25:40

現代企業(2021年2期)2021-07-20 07:57:18

上海建材(2020年12期)2020-12-31 13:24:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

作文周刊·小學一年級版(2016年27期)2017-06-03 23:21:17

河南水利年鑒(2017年0期)2017-05-19 02:29:27

新湘評論·下半月(2016年4期)2016-05-05 22:12:41

新湘評論·下半月(2016年4期)2016-05-05 22:12:41